Kärninflationen från Eurozonen kom in på 1,2% YoY mot väntat 1,2 och fg 1,2. Vare sig nivå eller trend borde få Draghi att vilja se stigande räntor eller starkare Euro…. således vänta er en fortsatt duvig politik. Därmed inte sagt att han i oktober inte kommer meddela att QE reduceras från 60 till 40mdr i månaden från och med januari. Anledningen till att han kan tänka sig att göra det är att han sänkt tidigare trots att inflationsdatan är svag. Att lyfta bort QE handlar mer om att Europa inte är i kris, än att inflationen måste vara en huvudvärk.

FED har en tid gett signaler om att de inte är nöjda med inflationsutvecklingen. Det är en av anledningarna till att man inte höjer imorgon. Hur den fortsätter att komma in i oktober, november och december kommer vara avgörande för om man tänker höja i december. Marknaden prisar in 65% sannolikhet. Huruvida FED höjer eller inte är viktigt för det påverkar räntespreaden med Europa, som i sin tur påverkar Euron. Givet hur Euron utvecklas får det effekter på vilken politik Draghi väljer att föra, och som bekant så förhåller sig Ingves till hur Draghi gör. Hur Ingves agerar får i sin tur effekter på vilka räntekostnader svenska hushållen har framöver, vilket påverkar vår ekonomi. Det påverkar också kalkylräntan i lånelöftena, och har därmed en direkt effekt på våra bostadspriser. Så JA, den Amerikanska inflationen är extremt viktig för vår egen vardagsekonomi. Kanske till och med viktigare än vad Svensk inflation är…..

Inflation i USA mäts på många sätt men de två vanligaste är CPI (consumer price index) och PCE (personal consumption expenditures). FED förhåller sig till den senare. Men tittar såklart på båda. I första hand tittar man på Core CPI och Core PCE, mer än headline siffran. På senare år har CPI taktat ca 0,5% högre än PCE. Förklaringen ligger i hur man mäter. Korgarna skiljer sig åt något där de största skillnaderna berör priser på hälsovård och boende. Core CPI kom senast in på 1,7%. I linje med fg mätning fast något högre än väntat. Core PCE kom senaste in på 1,4%. I linje med väntat och nåt lägre än fg mätning. Så någonstans mellan 1,4-1,7% ligger inflationstrycket på idag. Detta rimmar rätt väl med lönetakten kring 2,5%, där den historiska spreaden legat på ca 1%.

Men vad kommer hända med inflationen framöver? Stiger den så lär den trigga FED att vilja höja i enlighet med sin strategi att balanserad penningpolitiken. Dvs ta REAL räntorna mot noll. Vilket implicit betyder att styrränta och kärninflationstakt ska ligga på samma nivå. Det är inte förrän inflationstakten etablerar sig över 2% som vi kan tala om överhettning vilket ställer krav på FED att istället tillämpa en åtstramande politik. Dvs positiva realräntor. För att kärninflationen ska nå den här nivån så hävdar jag att lönerna måste etablera sig kring 3,5% i årstakt, minst. Jag säger inte att det inte kan hända. Jag säger bara att det inte har hänt ännu, och jag är extremt ödmjuk inför förmågan att kunna prognostisera löneutvecklingen. Hittills är det många som misslyckats. Inte ens FED vågar ge klara besked kring Philips sambandet. Det säger en hel del!

Men det finns annat som påverkar inflationen det närmaste året.

Nedan chart visade hur mobiltelefon tjänster slog hårt mot inflationen i mars och april. Men även utan de här så kom CPI ner rejält. Nu ser vi en återhämtning, eller snarare normalisering.

Även resor och hotell boende föll kraftigt i pris, men verkar nu vara på väg tillbaks

Även Medical Services har hållt tillbaka inflationen, men är på väg tillbaks…

Den tidigare starka dollarn har inneburit att Core Goods Inflation gått ner… men med tanke på att dollarn varit svag i år så lär det mean reverta nästa år… två charts!

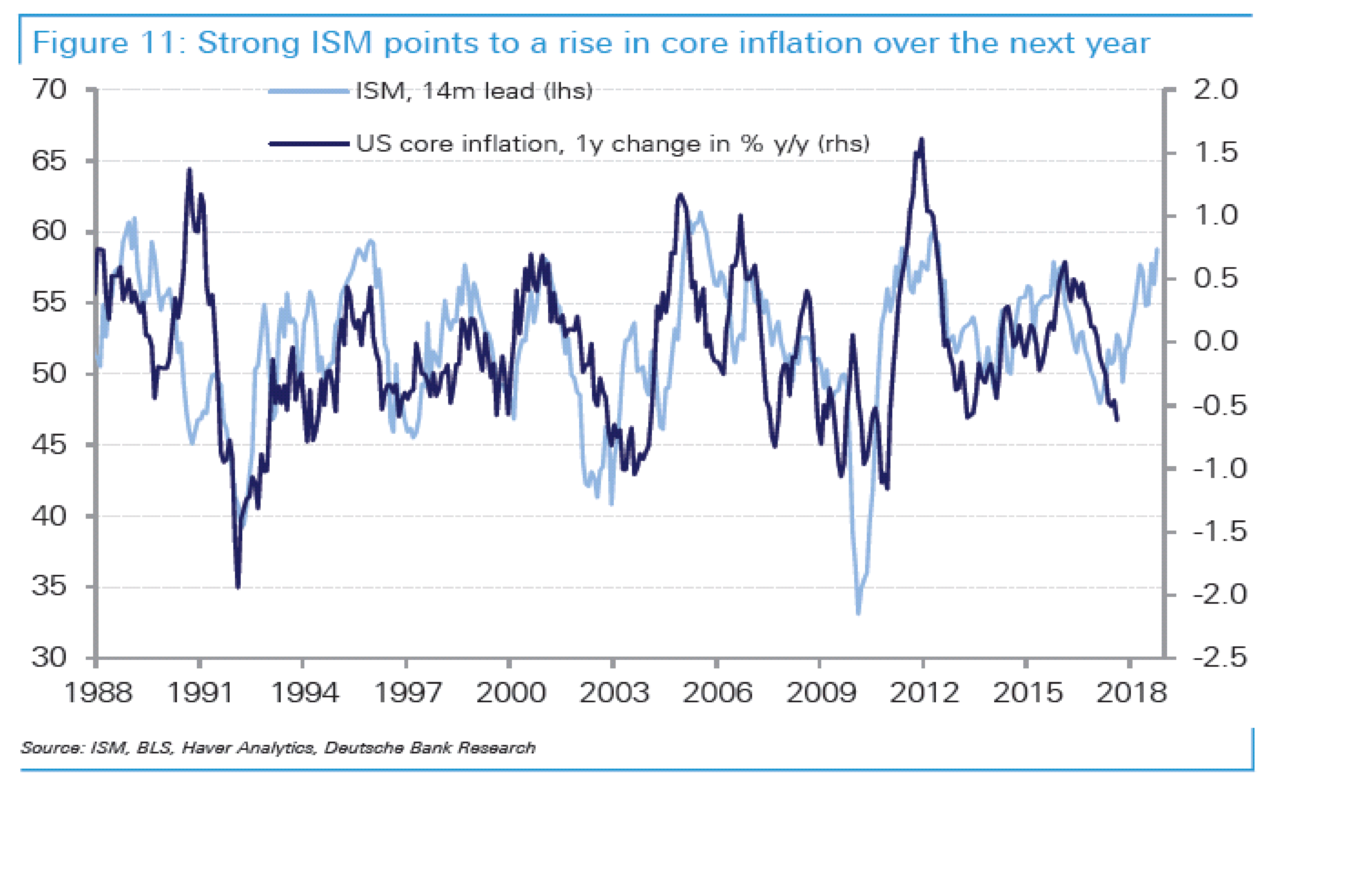

ISM har tidigare haft en ledande effekt på Core CPI. Det är inte så konstigt. ISM leder tillväxt, som leder jobbskapande, som ger köpkraft, som pressar upp priser, dvs inflation…. så det är logiskt! Den pekar på stigande inflation mot 2% nästa år. Men att tro att inflationen ska fortsätta ovanför det är naivt med dagens lönetakt.

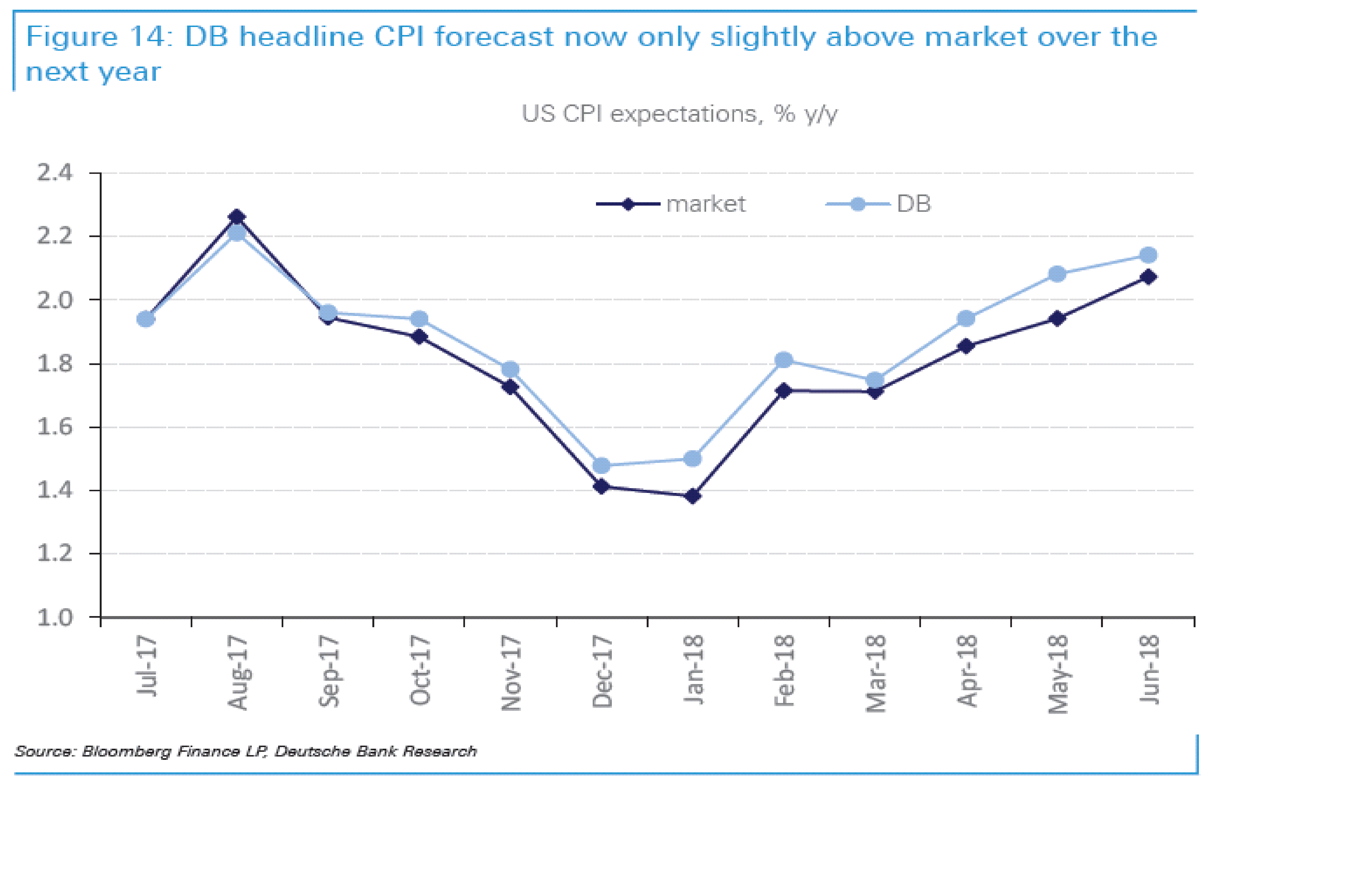

Givet att marknaden har rätt. Dvs att Core CPI, och motsvarande Core PCE inte kommer röra sig nämnvärt under resten av året så tror jag risken är rätt stor att FED INTE höjer i december. Vi får se. En höjning i mars-18 känns däremot väldigt sannolik. Stämmer nedan chart, dvs att inflationen kommer röra sig upp mot 2% till nästa sommar, så lär FED inte bara höja i mars utan även i juni. Fler än 3 höjningar, dvs upp till 1,75% tror jag vi kan glömma, så länge som lönerna inte tar fart. Kom ihåg att vi även har QT. Det spelar inte så stor roll i år (30mdr). Det väger ganska lätt under 1H18 (150mdr). Men under 2H18 handlar det om 270mdr. Så om jag får bestämma blir det höjning i mars och juni till 1,50%. Alternativt december, mars och juni till 1,75%. Alternativt december, mars till 1,50%. Sen är det stopp!

Så länge som lönerna tuggar kring 2,5% i årstakt så kommer inte inflationen att strukturellt kunna ta sig längre än till 2% förrän det är dags att börja mean reverta igen. Det är därför som jag tror på max 2-3 höjningar totalt. Drar lönerna över 3% och etablerar sig där…. då får vi rita om kartan!

Jag vet att för många låter detta urflummigt, och den här typen av prognoser är mer scenarioanalyser än prognoser. Men det är viktigt att ha en förståelse för hur allt hänger samman. För om detta faller ut, dvs att FED höjer 2-3 gånger fram till nästa sommar, så lär det skicka upp amerikanska räntor och stärka dollarn. Det är samma sak som att försvaga Euron vilket gör att Draghi kan bli mer duvig, vilket gör att Ingves kanske vågar sig på de här räntehöjningarna som alla prognosmakare verkar tro på idag (fast inte riktigt pga av skälen jag anger ovan). Gör FED däremot ingenting… för att ovan syn på inflationen inte infaller. Då är risken högst påtaglig att Ingves inte gjort ett skit med räntan vid den här tiden nästa år. Så det känns ju som ganska viktig materia. Ellerhur?

Ha en fin kväll!

Tänkvärt och genomtänkt som vanligt! Tack!!

Funderar åt andra hållet, om nu inte inflationen ändras sig mot nuvarande, varför ska då räntan höjas? Höjer räntan gör väl Fed för att inflationen inte ska dra iväg? Inte för att hålla den på nuvarande nivå? Du har ju varit inne på det tidigare, om inte lönerna och därigenom inflationen drar så är det värsta som kan hända att vi har fortsatt låga räntor? Oaktat problemet med överbelåning…

Fed höjer INTE räntan för att de är rädda för att inflationen ska dra iväg. Vi har inte haft något verkligt inflationsår på många år.

De höjer räntan för att deras ekonomi inte längre är i kris, och därmed behövs inte heller någon extremt expansiv penningpolitik.

De strävar efter en mer balanserad politik, som egentligen innebär noll i realränta… dvs en politik som vare sig gynnar sparande eller konsumtion… en politik som vare sig gasar eller bromsar.

Man vill ha det av 3 skäl:

1, dels för att ha ett bättre utgångsläge när det blir recession nästa gång

2, dels för att det krävs för att inleda QT

3, dels för att inte ligga för mycket BEHIND THE CURVE OM vi får aggressiv inflation, dvs överhettning, i framtiden… vilket är möjligt om lönerna börjar skena som en konsekvens av hög tillväxt och tajt arbetsmarknad!

Jo jag är med på resonemanget, men om nu ”inget” drar och man passar på att höja för att stå bättre rustad inför det du skriver, skapar man då inte själva recessionen genom sin egen höjning?

Man står i bättre läge inför nästa nergång, som man genom sitt eget handlande har skapat med höjningen för att kunna sänka igen…

Jo absolut, det finns inget egenvärde att höja om det skapar recession. Det är en balansgång sim är rätt delikat.

I teorin finns det två skolor. Antingen köra expansiv politik till inflationen är svinhög och överhettningen uppebar, och då strama åt som attans.

Eller göra samma sak, fast ta det lite lugnare genom att mellanlanda i en balanserad politik..

De flesta centralbanker skulle välja det sistnämnda.

Nu tror jag dock att inflationen kommer studsa tillbaks… men bara till en viss nivå så länge som lönerna ligger kvar.

Tackar och bockar för läsningen. Försöker grotta ner mig lite i temat obligationsbubblor och sökt genom dina tidigare inlägg men undrar om du har några rekommenderade sidor som ger en bra förklaring och bra synpunkter från båda sidor?

Tack!!

Tack själv,

Jag har genom åren skrivit en hel del i ämnet, men har tyvärr inte lagt upp någon sorteringsfunktion på bloggen. Inser så här i efterhand att det kanske inte var så smart! Vad beträffar ämnet obligationsbubblor så vet jag inte sida spontant. Just experimentet QE är ju relativt unikt ur ett historiskt perspektiv. Har du några specifika frågor så försöker jag gärna svara på dem!

Tack för svar. Du får ursäkta om det är för basic men tycker det här är lurigt .. Om vi börjar från början: Vad är en obligationsbubbla? Ser inte riktigt samma logik som bakom bostadsbubbla förutom omotiverade priser pga de låga räntor sen flera år tillbaka. Vad är folk rädda för? Förutom att öka likviditeten hur blåser QE upp bubblan mer? Genom att företag försöker spekulera i de genom att försöka köpa innan?

Förlåt strulet men uppskattas, du har en förmåga att förklara komplicerade saker enkelt så tack!

Bubbla är ett dumt ord. Med bubbla tänker man ballong, som när den springer försvinner. Som typ IT kraschen när bolag försvann, pengarna gick up i rök. Så är det inte nu inom obligationer. Kanske inom vissa HighYield obligationer. Men inte i det stora hela.

Det som är uppskruvat är prisbilden. Att du får 0,8% procents avkastning om året i 10 år, dvs totalt ca 8%, om du köper en svensk 10 årig statsobligation. Du satsar 100kr och får tillbaks 108kr om 10 år. Det är inte så att du satsar 100kr och får tillbaks Noll.

Men 108 kr om 10 år är klent. Satsa 100 kr nu och få tillbaks 150 kr om 10 år är mer hur det varit historiskt. 108 vs 150kr. Du får dåligt betalt. Priset är högt idag. Men att definiera det som en bubbla är troligtvis fel ord.

Varför är priset lågt. Två anledningar för statspapper. 1, realränta 2, tidsspread.

Historiskt har korträntorna rört sig kring inflationen. I goda tider stiger de till slut över inflationen, i dåliga tider under inflationen.

För enkelhetens skull kan vi säga att Riksbankens styrränta motsvara korträntan. Med en inflation på över 2%, så ligger räntan på -0,5%. Det är 2,5% realränta. Det man kan säga är normalt är 0%. Normalt hade alltså i teorin varit en styrränta på 2%.

Över tid så mean revertar korträntor mot inflationen. Om korträntorna skulle gå mot 2% så är det dåligt för obligationer.

Sen har du tidsspreadarna. Även dem rör sig beroende på utsikterna. Men normalt är att en 2-åring handlas 50 punkter över korträntan, 5åringen 100 punkter och 10 åringen 150 punkter.

Så vid en inflation på 2% så borde alltså korträntan röra sig mot 2%. Flyttas även tidsspreadarna så borde 10 åringen ha en spread på 150+2%=3,5%. Att jämföra med 0,8% idag.

I realiteten prisas in 10-åring så här 100 / 1,008^10 = 92,5kr. (enligt 0,8%) Dvs om 92,50 förräntas med 0,8% om året i 10 år så blir det 100kr.

Men om räntan ändras till 3,5% imorrn, så kostar obligationen 100 / 1,035^10 = 71kr.

Så obligationen faller i pris från 92,50kr till 71kr….. men därefter letar den sig tillbaks mot 100kr. Det gör den alltid, givet att utställaren kan betala dig om 10 år. Så bubbla i bemärkelsen att du förlorar pengar, det är fel. Men du tar risken att köpa nåt för 92kr som faller till 71kr som sen går till 100kr.

Eftersom en statsobligation ska anses vara värdebevarande och säker så kommer många bli förvånade när den faller 71/92,5 -1 = 23%!!!!!

Men de får tillbaks sin 92kr, plus 8kr ränta, om 10 år. ÄVEN om den är nere och vänder vid 71kr. Det är mer än man kan säga om de som köpte Fingerprint på toppen….

Bostadsbubbla handlar egentligen om skuldbubbla, då lån driver bostadspriser. Om vi tagit för stora lån, som folk inte klarar av att betala ränta på i framtiden så måste de sälja sin fastighet och bli sittande med en stor restskuld till banken. Det är inte så kul.

För alla andra som sitter på kåkar med inga eller lite lån så är det inte så kul att se fastighetsmarknaden krascha. Men väldigt lite händer i deras vardag så länge som de betalar räntekostnaderna.

Så det är lite olika saker.

Sen såklart, bostadsobligationer finansierar bostäder. Så om du sitter på dem så tar du en refinansieringsrisk jämfört med statspapper. Dvs det finns två risker. Inte bara likt statspapper att de kan dippa till för att sen repa sig. Utan att du kanske inte får 100kr år 10.

Dina frågor är ganska breda… är det nåt mer specifikt du funderar över?

Tack för ditt svar! och det svarade på mina funderingar 🙂

Ser fram emot fortsatt läsning.