OMX är uppe och testar motståndet just nu kring 1660 (1655 på stängning). Marknaden är överköpt, men det var den även nere på 1600/1610. Bryter vi så väntar 1720. Även området 1680/1700 är intressant då det utgör Fib50% av 1518 och 1600/1610. En rekyl kommer! 100% säkert. Frågan är från vilken nivå. 1600/1610 kommer troligtvis att testas. Men det sa jag även om 1560. Det senare känns ju rätt avlägset nu. Det finns även ett tekniskt case för 1500ish i december. Det som talar emot en större rekyl är säsongsmönstret. Oktober till April brukar vara den bästa perioden. Men RSI ska ner mot 50ish och vända.

Ur ett längre perspektiv är trenden stigande, och jag har länge tagit sikte på 1720 som en roadbump mot 1900/2000 som ska uppnås nästa år. Den sista etappen i resan sedan 2009. Jag har haft väldigt fel i att pricka nivåer i den tekniska analysen så ni ska ta allt detta med en nypa salt. Det enda råd som egentligen fungerat är det allmänna: Trenden är stigande, Skala ner din posse när stämningen är god, skala upp den när den är dålig. Tillämpa en Stopploss metodik som passar dig och dina positioner. Det lär funka ett tag till.

NFP, dvs jobbskapandet i USA, kom in på -33k mot väntat 90k och fg 156k. Vi kan ta det med en axelryckning då det har med orkanerna att göra. Den kommer fixa till sig snart igen!

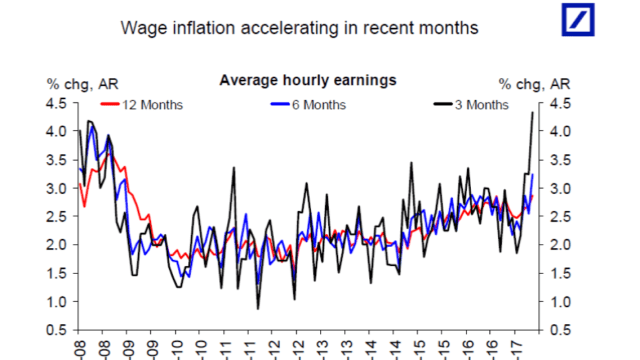

Men lönerna är desto viktigare. De kom in på 2,9% mot väntat 2,6% och fg 2,5%. Den högsta på mycket länge. En siffra gör ingen trend, men ändå!!! 2,9% lönetakt rimmar med 1,9% kärninflationstakt (mätt som Core PCE). Dagens siffra borde glädja alla Philips anhängare. Den gör också att sannolikheten för december höjning stiger. Dock ska man ha klart för sig att lönedatan i nov samt dec bör ligga kvar kring samma nivåer. Men hursomhelst, stigande löner ger stigande inflation. Vilket ger FED anledning att balansera sin penningpolitik. Således ökar chanserna för höjning i december. Således borde dollarn stärkas.

Stark dollar, svag krona, stark OMX typ.

Svag krona, bra för svensk tillväxt, ökad chans för att Ingves tar bort QE och kanske höjer nästa år om ECB också går i den riktningen. Typ!

ISM Tjänstesektorn kom in i onsdags 59,8 mot väntat 55,5 och fg 55,3. Högsta sedan 2005. Not bad!!! Det är bra då USA primärt är en tjänsteekonomi och det är där jobben skapas. US Service PMI kom in på 55,3 mot flash 55,1 och fg 56,0. Också en bra siffra men inte på samma nivå som den första. ISM/PMI manufactoring visar samma diskrepans. Hursomhelst, Q4 ser lovande ut. Nu är det upp till Q3orna och bekänna färg och visa på samma riktning så att revideringarna hänger med…. annars finns det risk att hårddata inte går i samklang med sentimentsdatan.

Di.se skriver lite om aktiv vs passiv förvaltning.

https://www.di.se/nyheter/proffset-sa-vassar-du-ditt-fondsparande/

Jag har skrivit en hel del om detta tidigare. Men låt mig repetera:

Fördelarna med passiv förvaltning:

1, Billigt

2, Du vet att du inte kommer gå sämre än index

Nackdelarna:

1, Allt annat lika väger en övervärderad aktie mer i ett index än en undervärderad

2, Storbolagsbias. Det finns inget som säger att storbolag behöver gå bättre än småbolag. Snarare tvärtom

3, Man riskerar att få Sektor- och land bias (lite vilken fond det är) vilket kanske inte alltid är önskvärt

4, Man riskerar att få vissa ”faktor” Biases. Som ex Growth vs Value lite beroende på vad som är i ropet.

De här punkterna 1-4 gör att man troligtvis tar större risk än man hade kunnat göra i en icke indexerad produkt.

Nackdelarna med Aktiva fonder är:

1, Dyra

2, Du kan inte veta om fonden kommer gå sämre än index

3, Få slår index. Men detta är också ett matematiskt faktum som många missförstår. Dvs om man utgår från att det finns två aktörer på marknaden, aktiva och passiva fonder. Så kommer passiva positionera sig enligt index. Övriga aktier kommer fördelas mellan de aktiva fonderna. Alla aktier är alltid ägda av någon. Vissa aktier går bättre än index, andra sämre. Så rent matematiskt måste hälften av de aktiva förvaltarna gå bättre än index och hälften gå sämre. Men tack vare avgifter så borde typ 40% gå bättre och 60% sämre. I praktiken har det inneburit att ca 25% går bättre ett slumpvist valt år. Anledningen till att det är färre som slår index än vad det matematiskt borde vara handlar om att vissa fonder säger att de är aktiva, men är passiva. Efter avgifter går de alltså sämre än index per automatik. Vissa är indexskuggande för att fondens storlek tvingar dem till det. Andra inte. Ett annat skäl är att det finns fler aktörer i aktiemarknaden än fonder. Om de på marginalen väljer bättre aktier än fonderna så är det också en anledning till varför inte fler fonder slår index efter avgifter.

Av de 25% som går bättre än index ett slumpvist valt år så är det drygt var femte som gör det hyfsat regelbundet. Dvs 1 fond på 25 lyckas slå index regelbundet. Det finns en logik bakom detta också. Vinnaraktierna under ett slumpvist valt år är inte samma påföljande år. Vinnarna det året är inte desamma året efter heller. Det ställer till problem. För att en fond ska kunna slå index ett år, så måste de valt rätt aktier. Men för att kunna slå index nästkommande år så måste de sitta på de nya vinnaraktierna. Sen måste de repetera detta om och om igen. Då talar vi om tajming, och tajming beror till stor del på tur och otur. Att en förvaltare ska lyckas med att byta från en vinnare till en ny vinnare, innan den förra blir en förlorare, och från att den tidigare varit en förlorare så måste han ha en stor portion tur. Eftersom turen är normalfördelad så kan inte de aktiva fonderna som grupp lyckas särskilt väl.

Det är alltså dåliga odds att gissa vilken fond som ska slå index ett slumpvist valt år. Sannolikheten att den fonden sen ska slå index år efter år är alltså väldigt liten. Även den som regelbundet försöker välja en ny fond har också dåliga förutsättningar. Men det handlar alltså inte om att aktiva förvaltare är särskilt dåliga, utan de matematiska förutsättningarna är helt enkelt för dåliga. Ibland när man lyssnar till debatten så får man nästan intrycket av att folk tycker att 80-90% av alla aktiva fonder ”borde” slå index för att försvara sin existens som grupp. Det är alltså en matematisk omöjlighet.

Fördelen med Aktiva fonder är

1, De passiva fondernas nackdelar, man kan sätta ihop en portfölj som bättre balanserar över vs undervärderade aktier, får bort land, stil, sektor och size biases, och därmed får en portfölj med mer attraktiv riskprofil. Därmed inte sagt att den slår index. Men en skicklig förvaltare borde klara det på lång sikt, då den lägre risken framförall levererar värde när marknaden kraschar. Med hjälp av den outperformance som skapas då tar han med sig det i nästa uppgångsfas.

Ex. Säg att index går från 100 till 200 över en period. Sen kraschar den ner till 100. Säg att en aktiv fond har beta 0,8. Då stiger den till 180 för att sen krascha till 108. högre avkastning med lägre volatilitet. Problemet är att i praktiken tillåts inte fondförvaltare arbeta så här. Detta då uppgångsfaserna oftast är på ett par år. Aktieintresset är stort från allmänheten. Att då kroniskt gå sämre straffar sig. När kraschen kommer sticker många huvudet i sanden, aktieintresset dör, och det är få förvaltare som får tack när de går ner 40% trots att marknaden är ner 50%. Därför är det få aktiva förvaltare som jobbar med den aktiva förvaltningens sanna styrka. Istället jagar de outperformance i en stigande marknad, och kraschar därför lika mycket eller mer än marknaden när sättningen kommer. Totalavkastningen över tid blir därefter.

Debatten kring aktiva och passiva fonden saknar kompentens och insikt idag… vi borde börja där!

Det har pratats mycket om att räntorna kommer att stiga nästa år, och vilka effekter det kommer att få. Man får ofta höra ”Aktier har fortsatt uppsida, inte minst för att räntebärande placeringar inte ger nåt”. ”Om räntorna börjar stiga så går allt åt helsike”

Det stämmer till viss del, men det finns andra aspekter att tänka på:

1, 0% är svag avkastning. Särskilt om aktier stiger med 20%. Men om aktier faller med 20% så är 0% väldigt bra. 0% är inte alltid dåligt.

2, ”PE 17 är inte dyrt med tanke på dagens räntor”. Detta uttryck tar sitt avstamp i att börsen historiskt handlats till i snitt 15,6X fast då var räntorna väsentligt högre. Många tänker att ett räntemotiverat PE-tal ligger långt över 20. Men då missar de en sak. Vinsttillväxt!!! Den historiska 15,6x tar höjd för högre räntor (riskfri ränta). Men den tar också höjd för högre vinsttillväxt. Jag har tidigare gjort en förenklad DCF modell (dvs en kassaflödessnurra som omfattar 10 år och därefter terminal value, riskfri ränta 10-åring samt historiskt snitt på riskpremie) som visar att 8% vinsttillväxt till de historiska räntorna som gällde Pre-Lehman motiverade ett PE tal kring 16. Drog man ner räntan till typ noll så steg det motiverade PE-talet till typ 30. Men den aggregerade vinsttillväxten senaste 10 åren har varit mycket lägre än den historiska. Så drar vi även ner långsiktig vinsttillväxttakt så sjunker det räntemotiverade PE-talet ganska snabbt ner under 20.

Frågan är, kan vi långsiktigt ha låga räntor och hög vinsttillväxt. Nej det går inte. Vinsttillväxt är över en 10-års period korrelerad med företagens Försäljningstillväxt. F-tillväxten är korrelerad med nominell tillväxt i ekonomin. Nominell tillväxt skapar jobb. När tillräckligt många jobb skapas så stiger till slut lönerna. Stiger lönerna så stiger inflationen. Stiger inflationen stiger räntorna. Så ytterst kan man säga, nollräntor över tid betyder implicit låg inflation. Låg inflation innebär implicit svag vinsttillväxt. Typ över en 10-års period. Så vi kan inte ha kakan och äta den.

Konklusionen är att PE17 är inte så billigt trots att räntorna är låga.

3, En variant av ovan är som min kollega sa. Aktiemarknaden är smart. Den prisar in högre räntor. Den har förstått att dagens räntor inte är uthålligt.

4, ”Stigande räntor är negativt för aktiemultiplarna, typ PE-tal”. Ja det stämmer. Men stigande räntor KAN också vara synonymt med högre tillväxt. Dvs uppreviderade vinster. Så NETTO måste inte stigande räntor vara negativt för aktier.

5, ”Det är inte dagens PE-tal som är för höga. Det är vinsterna”. Den här gillar jag. Om räntorna stiger så stiger räntekostnaderna. Givet skuldberget så blir de höga. Tillväxten bromsar in. Företagen säljer färre produkter. De tjänar mindre pengar. Det är dagens vinster som är inflaterade. Drar räntorna sjunker vinsterna. Då handlas inte börsen till PE 17 längre utan högre. Lägg till resonemanget under punkt 4, dvs att högre ränta ger lägre PE. Då ska en lägre vinst multipliceras med en lägre multipel. Det är själva kärnan i börskraschen.

Det finns många aspekter kring räntans effekter. Det enda jag säger är att man bör inte se det isolerat. Utan vad är det som driver räntan i en viss riktning, och vad som händer med övriga variabler. Att förstår dynamiken i det här kommer vara värdefullt kommande 2-3 åren tror jag. Eller vad tror ni?

Många verkar tro på stigande räntor framöver, och att det finns ett behov av högre räntor. Till alla er så har jag några frågor:

1, Varför stiger inte lönerna, när företagen säger att det är 1, goda tider 2, de vill anställa men hittar inte folk 3, andel av befolkningen som har ett jobb är mycket hög?

2, Kan inflationen uthålligt stiga om inte lönerna gör det?

3, Kan man tala om högt resursutnyttjande och överhettning om inte lönerna stiger?

4, Finns det några bra skäl att höja räntorna om inte inflationstrycket stiger, bortsett från att bromsa in utlåningen till hushåll och dess bieffekter på bostadsmarknaden?

Going forward så fäster jag vikt vid Q3orna. Det är som vanligt bara EN sak som spelar roll. Kommer Fwd EPS vara högre efter rapportperioden än idag? Många talar gärna om rapporterna kommer in bättre än väntat osv osv… men i slutändan räknas bara en sak. Kommer den förväntade vinsten kommande 12 månader revideras upp eller inte. Revideras den upp så blir marknaden allt annat lika billigare. Då finns det underlag för kursökningar, givet att marknaden inte ska omvärderas annorlunda än idag. Annars inte.

Vad händer härnäst?

Vilken budget Trump till slut kommer få genom är också viktig. Eller rättare sagt, kommer den innebära att företagens vinster ökar eller inte.

Slutligen, Draghi och Ingves bör ge besked i slutet på månaden om de kommer röra QE i januari.

Nordkorea, Spanien, Orkaner och gud vet allt. Det är bara brus…. Till motsatsen är bevisad.

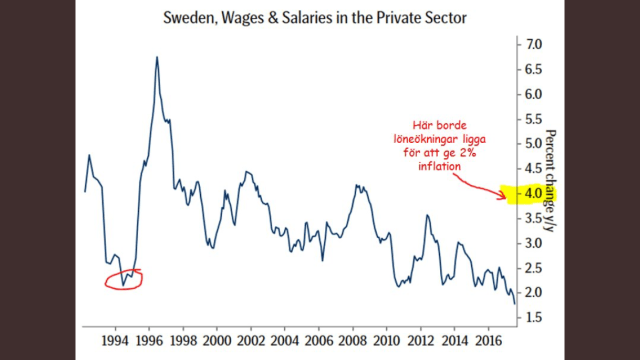

Såg två svenska lönecharts. Det första är jag rätt trött på. Det har inte guidat rätt sen 2015. Samma chart från USA visar samma sak, och där kan man gå ännu längre bak. Det behövs en djupare diskussion. Det sista chartet visar på löneutvecklingen i Sverige idag, och att det krävs ganska så rejäla löneökningar för att vi ska få ett inflationsproblem. Har svårt att förstå dem som argumenterar för överhettning. Problem med lån och bostadssektorn, JA. Men det går att åtgärda enkelt utan att höja räntan. Överhettning, Nej. Inte som jag ser det i alla fall!!!!

Trevlig helg!

Pingback: Veckorapport vecka 40 2017 | Onsdagsfonden

Tack, läser alltid dina inlägg men kommenterar aldrig så jag tänkte bara tacka och bocka för intressant läsning denna gång. För egen del var NDX >6000 veckans höjdpunkt och tror det kan bli ytterligare skjuts i rallyt på NASDAQ nu, då det laggat lite på sistone jämfört med andra stora US index. Bygger mycket på Apple förstås…

Tack!! Vi får se hur det går