OMX harvar på. Fortfarande indikerar RSI lite överköpta nivåer så det finns att ta av på nedsidan. Å andra sidan är det ju starkt av OMX att inte rekylera mer trots den snabba uppgång vi såg i september. På ovansidan har vi 1660. Bryts den väntar 1690-1700 och därefter ATH 1,720. I linje med Våg5 så borde vi klara av detta inom närmaste 12 månaderna. Vi ska dessutom ännu högre om du frågar mig. Men det kan ju alltid gå lägre innan det går högre. Stödet kring 1,600-1,610 måste hålla för att bull caset ska vara intakt på kort sikt. Strikt tekniskt är ju trenden uppåt…. men samtidigt var många negativa kring 1,518 vilket visade sig vara fel. Är det då fel att vara positiv kring 1,650? Det är knepigt men jag tror det gäller att vara snabbfotad och använda sig av Stopploss.

Bostadsmarknaden står och hackar. Wallenstam var ute och ändrade sitt projekt från brf till hyresrätt. Ett annat Brf projekt i Stockholm, Karlbergsvägen 77, meddelade att man senarelägger säljstarten. Bostadsprisdata har i veckan visat lite lugnare tendenser. Är detta Kanariefågeln i gruvan som kvittrar? Systemet tuggar, men det har hänt innan. Vad gäller?

Innan jag svarar på det läste jag om att AP fondernas önskemål om att hålla en lägre andel räntebärande papper, typ statspapper, håller på att gå igenom. Vet ni var de vill stoppa in pengarna istället? Just det, fastigheter. Okej, i ett större och framförallt långsiktigare perspektiv så förstår jag att det kan vara smartare för en riktigt långsiktig investerare att sitta på fastigheter och företagsobligationer av hög kvalitet, än att sitta på statspapper. Yielden är högre. Risken också, men marginellt högre. Så det är inte så tokigt i teorin. Problemet är att det förmodligen är helt jävla fel att göra det just nu. Kreti och pleti där ute bland alla fastighetsbolag, noterade som onoterade, har tjänat pengar som gräs de senaste åren. Tids nog stiger räntorna och då blir prisnivåerna därefter. Får vi en lågkonja, då sjunker hyresintäkterna. Ja ni fattar. Min tröst har alltid varit att en fastighet måste alltid ägas av någon. Dvs om en stekare säljer sin kåk och tjänar pengar, så är det en annan stekare som hoppat på tåget. När kraschen kommer så kommer vissa stekare klara sig. Men många kommer garanterat inte göra det. Det är trösten. Men nu om AP-fonderna får igenom sin önskan så kommer 170mdr (om jag har rätt uppgift) att frigöras. Frågan är då om stekarna ska få 170mdr samtidigt som skattebetalarna får kåkar som halveras i värde? Det hade både varit tragiskt och typiskt.

Så här är det. En hyresfastighet med bostäder på A-läge som ger 3kr i nettointäkter går för 100kr. AP fonderna tycker det är bättre med 3% avkastning än 0% som statspapper ger. Ok! Men om styrräntan ligger på 2% (ökning med 250bp, som gör att avkastningskravet på kåken ökar lika mycket) så kommer den kåken vara värd 54,50kr (3kr / 0,055). Eftersom AP-fonderna har ett extremt långsiktigt perspektiv, för att inte säga oänderligt, så borde de ha tid på sig att avvakta till de kan köpa kåken för 54kr. De av någon borde kunna jobba så här. Så jag säger inte det är fel att äga hyresfastigheter i A-läge. Jag säger inte att 3% är sämre än 0%. Jag säger att 5,5% är bättre än 3%. Jag säger att du hellre vill köpa nåt för 55kr än 100kr. Som sagt, det hade både varit tragiskt och typiskt för skattebetarna.

https://www.di.se/analys/magnus-dagel-fastighetsjakt-nar-ap-fonder-viktar-om/

Okej, åter till bostadsmarknaden. Är det fara och färde nu? Att spå bostadsmarknaden är på snudd oseriöst… men man kan ju alltid resonera kring den. Tre saker styr marknaden över tid:

1, Priserna bestäms till minst 80% vilken storlek på lån som bankerna beviljar. Det är lånelöftena som bestämmer storleken på lånen. Kalkylräntan styr till stor del lånelöftet. Kalkylräntan utgår från räntorna på bostadslån med lång bindningstid. De beror i sin tur på räntan på de långa bostadsobligationerna, som i sin tur beror på de långa statsobligationerna, som i sin tur beror på dito korta, som i sin tur beror på Riksbankens styrränta. Enkelt uttryckt. Många tror att Ingves ska höja räntan nästa år. Men för att förstå priserna måste man förstå lånelöftena, och därmed de långa bostadsobligationerna. Än så länge har det inte hänt ett skvatt.

Nedan är ett chart över den 5-åriga svenska bostadsobligationsräntan.

Den har tuggat på kring 0,5% ett bra tag. Hur ska man tolka detta? Jo, allt annat lika, om en kund går in på en bank idag så får de samma låenlöfte, samma lån, som för ett halv år sedan. Köparna har alltså idag samma medel att handla för som för ett halvår sedan.

Om ni tittar på det röda strecket ovan kring 2% så visar det var vi var innan Ingves började köra minusräntor. 2% för bostadsobligationen, innebär ca 1,5% för den 5-åriga statsobligationen. Det innebär ca 0,5% för korta statspapper. Dvs en styrränta kring 0-0,5%. Dvs om Ingves höjer med 50-100 punkter så kommer ovan papper att handla upp till nivåer som gällde innan. Priserna i Stockholms innerstad var då ca 20% lägre. just för att det beviljades mindre lån allt annat lika. Så om Styrräntan idag hade legat på 0-0,5% så hade detta varit motiv för 20% lägre priser. Men så är det inte. Men någon kanske tänker, Ingves kanske höjer nästkommande två år. Ja, det kan ju mycket väl hända. Men bostadsobligationen är där den är, och lånelöftena korrelerar med ovan. Så än så länge borde det inte fått någon verkan på prisbilden.

2, Regleringar.

Bankerna har möjligtvis redan börjat implementera senaste armorteringsförslaget. Dvs att man måste amortera 1% av lånet per år om skuldkvoten är över 4,5X. Om de gör detta så har det en viss effekt på lånelöftena… och därmed priserna. Men kom ihåg det första amorteringskravet som säger att du ska amortera 2% om lån/value är 85%. Det gav en viss avvaktan i marknaden till en början…. Sen försvann effekten. Min gissning är att även detta krav har en marginell effekt, precis som sist.

3, Utbud/Efterfrågan.

Det här är den svårkvantifierbara faktorn.

Tänk dig att 100 pers letar bostad. Den som har mest har 100mkr, den som har minst har 1 mkr. Det finns 100 bostäder i marknaden. Den finaste kommer gå för 100mkr och den fulaste för 1 mkr. Snittpris 50mkr. Om det istället funnits 150 bostäder i marknaden så hade samma sak hänt, men de 50 sämsta hade blivit osålda. Snittpriset hade ändå blivit 50mkr. Osålda lägenheter, men ingen prispress. I teorin alltså. Frågan är alltså inte vad effekterna av ett eventuellt överutbud blir nu, utan om det fanns ett underutbud innan. Dvs tänk dig att det fanns 50 bostäder innan, och 100 köpare. Köparna med 100 mkr ner till 50mkr köpte, resten blev utan bostad. Snitt pris 75mkr (100+50/2). Om det fanns ett underutbud tidigare så finns det nedsida om det nu finns ett överutbud. Men det är svårt att fastställa. Jag har aldrig upplevt att någon som de facto kan få lån i bank, inte har kunnat köpa en bostad. Svårt att hitta en bostad som lever upp till alla kriterier och önskemål JA. Men inte omöjligt att köpa givet att man har ett banklån på fickan. Point being. Om det finns ett överutbud i marknaden så kommer vissa lägenheter inte säljas (vilket i sig kan ställa till med problem i förlängningen)…. Men det behöver inte bli så stor press på priserna som många tror. Lånelöftena är det viktiga, dvs hur mycket pengar folk har i fickan, dvs punkt 1, är det klart viktigaste.

Jag tror förklaringen till den något skakiga marknaden idag handlar om två saker.

1, Bankerna kräver att man säljer först och köper sen. Detta skapar en moment 22 situation där marknaden stannar upp…. Eftersom ingen kan köpa eftersom ingen har sålt, eftersom ingen har kunnat köpa. Detta har hänt innan och tids nog lossnar marknaden. Det är också en av anledningarna till det stora utbudet i marknaden. Det finns så många säljare, och så få köpare (säljarna blir inte köpare förrän de sålt). Eftersom köparna är få så blir det en ”köparnas marknad” och då lägger man skambud, vilket säljarna inte accepterar, för då får de mindre att köpa för.

2, Medias skriverier blir självuppfyllande, och får köpare/säljare att gå försiktigt fram. Fram till marknaden kommer igång igen.

Därför tror jag det vi ser nu är temporört och kommer att lossna. Inte att priserna ska börja stiga… utan att transaktionstakten kommer igång på ungefär samma nivå som tidigare. Kanske någon procent lägre tack vare amorteringskrav och nybyggnationens inverkan på utbudet. Ser man tillgrafen nedan så lär det bli en halvseg höst, där man troligtvis kan köpa till hyggliga priser (givet att man redan sålt till bra pris). Säsongsmässigt kan nog marknaden komma tillbaks i januari/februari igen. Se nedan.

Det lär komma en dag när det blir tjärvt. Men jag tror inte vi är där ännu. Det kräver nämligen att bostadsobligationen handlas väsentligt högre. Där är vi inte ännu!

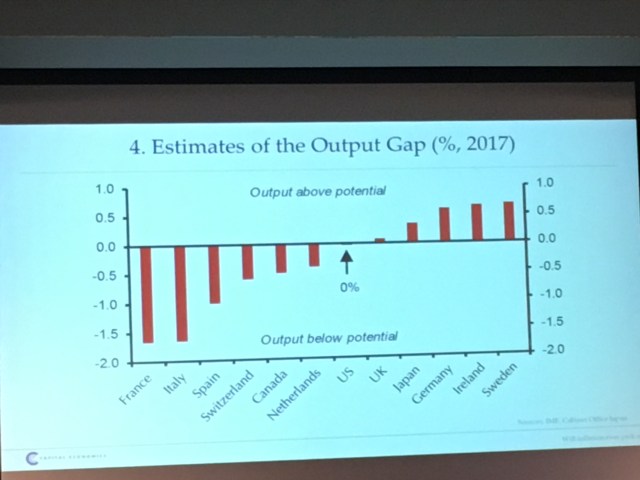

Jag var på en dragning med Capital Economics i veckan. De slog fast att BNP-gapet är positivt i en rad länder, bla Sverige och Tyskland. Detta indikerar högkonjunktur. Men på min fråga om inte positiva BNP gap brukar vara förenligt med väsentligt högre inflation och löner, så nickade de instämmande. Det är ett gissel ingen har svaret på menade man!

Samtidigt kunde man slå fast att många mätningar av arbetsmarknaden visade att den är lika tajt idag som innan krisen. Tyskland är rejält tajtare. EU totalt är otajtare. USA är typ i linje med pre-Lehman. Men på min fråga… ”oavsett vilken del av världen vi tittar på så saknas löneinflation, Mäter man rätt?” så svarade man att ”ja, the jury is still out there”

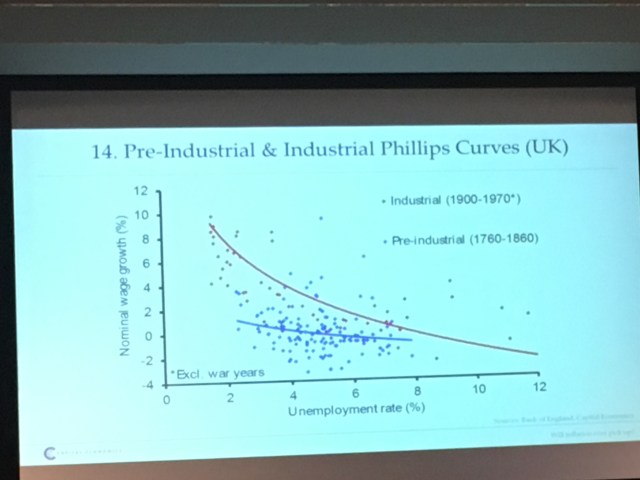

För det kanske är så att de gamla måtten som beskriver var ”full sysselsättning” eller ”natural rate of unemployment” inte stämmer längre.

Nedan ser ni Philipskurvan hur den sedan år 1985 till stor del är satt ur spel.

Det finns många teorier bakom detta

Jag har länge lyft fram globalisering, digitalisering, demografiska effekter, tjänstesektorns framfart, låg inflation leder löner osv som skäl. Capital Economics valde intressant nog att lyfta fram fackförbund och industrialiseringen. Skattningar visar att Philips kurvan inte var lika robust innan industrialiseringen. Se nedan

Det skulle betyda att pga fackförbundens betydelse för lönebildningen börjat försvinna. Så kan det innebära att en tajt arbetsmarknad inte skapar löneinflation. Eller åtminstone måste den bli tajtare än tidigare.

Men hur tajt? Idag ligger arbetslösheten på drygt 4% i USA. Måste den ner till 3,5%… eller 2,5%… eller ännu lägre? Eller det spelar ingen roll. Ingen vet, och det är störigt för ytterst är detta avgörande för värdet på din bostad och dina månatliga räntekostnader. Alla ni som är så säkra på stigande räntor måste samtidigt vara säkra på Philipskurvan…. och sorry guys, jag vet att ni inte har mer svar än jag.

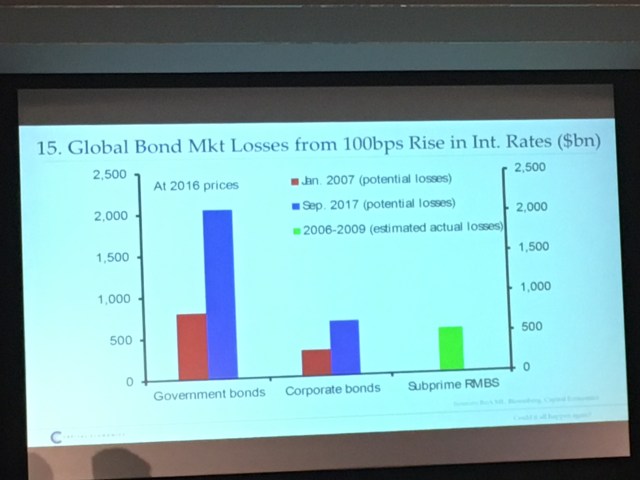

Apropå räntor…. de var oroliga för vad en ränteuppgång kan föra med sig i termer av minskat värde på obligationsstockarna där ute. De menade att en 1% ökning av räntorna generellt ger ett värdefall på obligationer på 2,500mdr dollar. Att jämföra med Subprime bonds som föll med 500mdr.

Jag kan tycka detta är lite äpplen och päron. Subprime bonds defaultade. Ett statspapper kan sjunka i pris om räntan stiger, men så länge som det inte defaultar, så stiger de mot nominellt pris om 100 i takt med att maturity date närmar sig. Det är inte samma sak. DOCK kan ett värdefall få implikationer på Confidence, som i sin tur får realekonomiska effekter. Därmed kan det bli självuppfyllande…..

FED har börjat rulla av sin balansräkning. Nordea ser risk för att det kan sätta press på spreadarna mellan statspapper och andra mer riskfulla papper.

Samtidigt visar man i en annan graf att historiskt har 10-åringen gått ner när man drar ner på balansräkningen.

Dvs desto mer FED rullar av sin balansräkning, desto mer faller 10-åringen. Om yielden på andra obligationer ligger kvar så ökar spreaden. Är det rätt tolkning? Njae. För det första har FED aldrig bantat sin balansräkning, de har bara fyllt på eller rullat över, dvs behållt den som den är. Detta är nya saker. För första gången på 10 år tvingar man privata sidan att ta statspapper som FED inte vill teckna sig för. I min värld borde det allt annat lika sätta press på räntorna. MEN, om det skapar en RISK Off miljö där man är orolig för framtiden (säg att PMIs börjar falla brant) då kommer Privata aktörer kasta sig över statspapper och safety. Precis som vanligt. Då sjunker räntorna, och grafen och sambanden ovan stämmer. Men givet att PMIs håller sig på schyssta nivåer, så tror jag räntorna stiger med QT. Vad gäller spreadarna mot övriga krediter så kan ovan samband stämma ändå. Min tes har alltid varit att spreadarna bör normaliseras i takt med att räntorna stiger.

Så för att summera. Statsräntorna kan både sjuka eller stiga i samband med QT nästa år. Det beror på om det är risk off eller on. Spredarna mot övriga papper kan nog stiga vilket som!

Svensk inflation kom in igår. Den kom in på 2,3% YoY mot 2,5% väntat. Den verkar alltså ha toppat ur och det verkar som om effekterna av den tidigare svaga kronan börjar klinga av. CPIF ex energi, som är den intressanta, kom in på 1,9% mot riksbankens egen prognos på 2,2% och fg siffra på 2,0%. Många verkar så förvånade? Alla borde vi det här laget veta att engångseffekter inom resor och effekter av kronan osv gör att inflationen snart är under 2% igen. Jag fattar inte varför man gör det så svårt för sig. Lönetakten ligger idag på ca 2,7%. Det har historiskt inneburit en kärninflationstakt på ca 1,7%. Det är vad vi bör vänta oss över tid om man rensar för allt brus. Riksbanken kan inte känna någon press att behöva höja i brådrasket. Visst, att gå från expansiv till normal penningpolitik, ABSOLUT. Men tar man in ECB och kronresonemanget samt vad en höjning på 2% slår mot hushållens plånböcker och svensk konjunktur. Då är valet enkelt!

Nedan är ett fint chart över vad som kommer hända med inflationen framöver givet att lönerna inte drar.

Det ska bli intressant att se om man nu i oktober flaggar för att dra ner QE från 15mdr till 0mdr. Det bygger på att ECB reducerar sitt program.

Apropå Sveriges räntekänslighet. Såg nedan chart (TACK Nordea för alla fina grafer förresten). Den visar bostadspriser och konsumtion. Det är väl ingen som tror att vi konsumerar mer för att priserna stiger. Det är ju inte ”prispengarna” som spenderas. Nej konsumtionen går upp för att räntekostnaderna har gått ner, som går ner för att räntorna gått ner. Bostadspriserna går upp för att bankerna har beviljat större och större lån, vilket handlar om att kalkylräntan gått ner, vilket handlar om att räntorna i allmänhet gått ner. Så de har inget med varandra att göra, förutom att de är helt beroende av räntan. Så stiger räntan någon gång så faller priserna och konsumtionen.

Från USA fick vi in Core PPI igår. Den steg med 2,2% mot väntat 2,0% och fg 2,0%. Man skyller visst på stormarna. Men jag antar att svag dollar och stigande energipriser spelar in. Core CPI kom in för en liten stund sedan på 1,7% YoY mot väntat 1,8% och fg 1,7%. Hmm inflationen vill inte lyfta, men pga baseffekter så lär den göra det längre fram. Marknaden prisar in en höjning i december. Det är vad FED också vill. Tittar man på senaste timlönerna och var inflationen kommer röra sig närmaste tiden så förstår jag dem. Höjning i december är det mest troliga!

För er som inte har nåt särskilt för er i helgen kan jag rekommendera KI senaste rapport

Klicka för att komma åt Konjunkturl%C3%A4get%20oktober%202017.pdf

Särskilt sidorna 23-40 är läsvärda. Ki, som alla andra, slår fast att det är stark konjunktur för att BNP gapet är positivt, som i sin tur bygger på klassiska indikatorer som att arbetskraftsbristen är hög. De följer den etablerade teorin för det här. Därmed inte sagt att de har rätt.

De menar också att om Ingves höjer styrräntan till 350bp till 3%så ökar räntekostnaderna med 900kr/mån per hushåll. 900kr månad är 10,800kr om året. Före ränteavdrag är det 15,428kr. De säger att det finns 4,5m hushåll i Sverige. En räntehöjning med 350 (från -0,5 till +3,0) bör alltså ge ökade räntekostnader med 4,5m X 15,428kr =69,5mdr. 69,5mdr kr/0,035=1,985 mdr kr. Detta stämmer inte. Svenskarna har 3,000mdr i bolån, 800mdr och bilån och övr lån, samt är direkt exponerade mot brf lån på 500mdr. Dvs 4,300mdr. Ökar räntorna med 350 punkter är det 150mdr i ökade räntekostnader. 105mdr efter ränteavdrag. Det är 1,944kr per månad och hushåll. Givet att det finns 4,5m hushåll. Dubbelt så mycket som Ki är inne på. 105mdr i ökade räntekostnader, innebär 105mdr i minskad konsumtion och amortering. Detta bromsar vår ekonomi. Vid en styrränta om 3% så kommer ett rörligt bolån ligga på 4,5%. För var femte hushåll är det kört. Det kommer aldrig att gå. Därför kommer Riksbanken aldrig få en chans att höja dit. Men det hjälper inte. Även vid mindre höjningar kommer det bli skakigt. Tänk på vad jag skrev i början av detta inlägg. Redan en höjning med 100 punkter kommer göra att priserna går ner med 20%, samt att räntekostnaderna redan där ökar med ca 30mdr kr. Det räcker!

Trevlig helg!

ps. Är det någon där ute som ska skriva Kandidatuppsats eller Exjobb eller nåt annat kul, och har ekonometri eller finansiell statistik som huvudämne. Hör gärna av er, jag har en intressant tes kring ”Dual Beta Ratio” som man skulle kunna testa…. ds.

ps2. Den korrupta bankföreningen är ute och dissar amorteringskravet igen.

https://www.di.se/nyheter/bankforeningens-vd-domer-ut-nya-amorteringskravet-fullstandigt/

Ställ er frågan, vad är det som driver vinster och vinsttillväxt i en bank? Jo räntenettot. Skillnaden mellan inlånade och utlånade pengar. Hur ökar man vinsten, jo genom att låna upp mer pengar, och sen låna ut dem. Vad vill man INTE har för regleringar? Jo de som sätter ett tak på utlåning.

Det är primärt därför han dissar detta. Han talar i egen sak. Men för att inte verka oseriös lyfter han fram vad man ska göra istället. Han pratar gärna om Fastighetsskatt och ränteavdrag. Något som inte har med bankerna satt göra. Men fasar vi ut ränteavdraget och höjer fastighetsskatten så får de två konsekvenser. Dels att alla belånade hushåll får mindre pengar över i plånboken vid månaden slut, och per automatik därför är mer sårbara vid en ränteuppgång. Men det tros också få effekten att nya bolånekunder lånar lite mindre då de tar höjd för minskade avdrag och ökad skatt. Men det är bara i teorin. I praktiken är hushållen lata och dåliga på att räkna. De flesta går in på banken och säger, jag vill köpa en bostad, hur mycket får jag låna. Sen tar de banken som lånar ut mest.

Han lyfter fram en poäng, och det är att unga människor utanför bostadsmarknaden har det svårt att köpa en bostad. Men den stora boven där är taket för belåningsgrad. Dvs att det krävs 15% EK att köpa en bostad. Vill vi hjälpa unga kan vi börja med att ta bort den.

Det är bättre att någon tillåts låna 2mkr för att köpa nåt för 2mkr, än att de får låna 3,4mkr för att köpa nåt för 4mkr. Vi måste se till att folk lånar mindre i förhållande till sin inkomst. MEN VI MÅSTE FÖRSTÅ ATT BANKERNA INTE VILL DETTA, då det kommer begränsa deras intjäning.

ds.

Det där att alla köper bostad för precis så mycket man har råd för stämmer väl ändå inte riktigt. Om det som i ditt exempel finns 50 lägenheter för mycket kommer ju någon sänka priset. Och då kommer någon köpare tycka det är en bra idé att köpa för lite mindre än max och få lite sämre standard. Och så är bollen satt i rullning. Det du säger är ju att utbudet bara påverkar priset om det finns underutbud, men inte om det finns överutbud. Varför denna osymmetri?

Jag förstår vad du menar, samtliga 150 lägenheterna blir ett snäpp billigare….även om bara 100 säljs.

Allt bygger på att lån styr priser och inte tvärtom

Men det är ju inte säljarna som bestämmer priset utan köparna och hur mycket de har i plånboken, vilket banken bestämmer.

Men det kan inte stämma. Låt säga att den finaste går ner i pris till 99mkr. Då finns det två presumtiva köpare. Hushållet med 100mkr på fickan kommer bjuda över dem som har 99mkr. Samma process kommer slå in vid den näst finaste som går för 99mkr. Till slut finns bara en köpare kvar med 1mkr och 51 lägenheter, där den finaste går för just för 1mkr.

Prisgolvet blir 50mkr. Men det finns även ett pristak på 100mkr om bara en lägenhet ligger ute

En grej jag funderat då. Om man äger en bostadsrätt och ligger på 50% belåning, dvs ingen krav att man måste amortera. Om det sedan blir ett generellt prisfall vilket gör att lånebelopp kontra marknadsvärde på bostadsrätten hamnar på 75% belåning istället. Tror du banken kommer kräva att man börjar amortera 2% på lånebeloppet då? Få försämrad rabatt kontra listräntan? Eller kör banken bara vidare som tidigare så länge räntepengarna tickar in varje månad?

Jag är rätt säker på att banken inte gör ett skvatt!

Mmm precis…så länge man inte försöker byta bank för att pressa räntan. Då lär de räkna om 😉

Också sant…

Men främst är bankerna intresserade av kunder som betalar månad efter månad utan trassel. Loan to value är sekundärt.

Fråga vilken bank som helst om de var tvungna att välja mellan Kalle som alltid betalar sina räntor i tid då han har en stor och stabil inkomst, fast 100% loan/value eller Nisse som har visstidsanställning och som med nöd och näppe får ihop till sin räntebetalning i tid, fast där loan/value är 50%

Pingback: Veckorapport vecka 41 2017 | Onsdagsfonden

Hej, har precis börjat välja uppsatsämne. Skriver på kandidatnivå, dock inom företagsekonomi. Undersöker gärna om ditt ämne är möjligt att skriva om. Hör av dig om det låter intressant!