Omx hasade sig över 1,660. Väntat ja, men oväntat att det skedde utan rekyl. Rekylen lyser med sin frånvaro och marknaden har varit överköpt längre än vad jag först trodde. Nu utgör 1658/1660 stöd. Så länge som vi inte stänger under den kan vi nå 1680/1700 på resan mot ATH 1720. Ett test och brott av 1720 är fortsatt target.

Äntligen! I svenskan är två professorer ute och försvarar Ingves politik, och menar helt riktigt att baksidan av den expansiva politiken är politikernas ansvar. Tänk om allt hackande på Ingves istället kunde riktas mot de som verkligen har ansvaret, och de rätta verktygen istället. Våra politiker!

https://www.svd.se/ratt-av-riksbanken-att-bedriva-en-expansiv-politik

Apropå verktyg. Finansinspektionen försöker faktiskt göra nåt åt det. Men de har intresseorganisationer med en annan agenda mot sig. Thedeen svarar bra här!

https://www.dn.se/debatt/fortsatt-behov-av-skarpta-krav-pa-bolaneamortering/

Sen kan jag tycka att trots amorteringskravet fyller själva syftet, dvs att få hushållen att låna mindre. Så är det inte optimalt. Ett hushåll med 4mkr i skuld som belastas med fullt amorteringskrav på 3% måste amortera 10,000kr i månaden. Baksidan av det är att de har 10,000kr mindre att betala ränta för i händelse av en ränteuppgång. Det ökar alltså riskerna och motståndskraften i systemet. Ett skuldkvotstak hade uppnått samma sak, dvs tvingat dem att låna mindre. Utan att de blir 10,000kr fattigare varje månad (även om de by definition inte blir fattigare då de sparar)

Imorgon kommer prel PMIs. På onsdag kommer Ifo. På torsdag är det räntemöte för Riksbanken och ECB.

Jag hoppas och tror att Draghi flaggar för att dra ner QE från 60 till 40mdr i månaden from Jan18. Ingves borde flagga för att helt ta bort sina 15mdr SEK. Det senare är däremot mer osäkert!

2018 blir spännande. Det är första året där centralbankernas balansräkningar inte väntas växa ytterligare, utan vända ner. Min tes är fortsatt att det allt annat lika kommer trycka upp realräntorna något. Med betoning på något 🙂

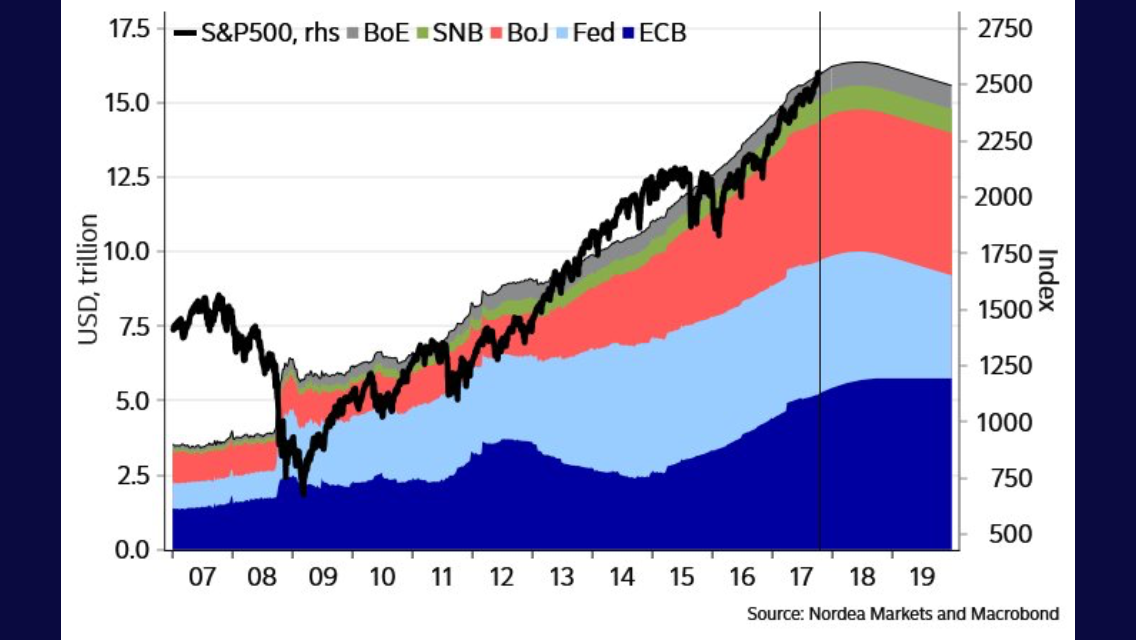

Såg nedan chart som är rätt fascinerande. Titta på år 2000. Snacka om värderingsbubbla. Tänk vad många som trodde på framtiden och som i efterhand fick rätt, men förlorade allt. Jag är faktiskt rätt förvånad över den explosiva vinstutvecklingen! Visste att den var okej, men trodde priserna hade sprungit i förväg. Men icke! Så vi har knappast en värderingsbubbla inom tech… men kanske en vinstbubbla?

Som ni vet jagar jag ju 5e vågen i Omx. Den sista innan den stora korrektionen. Lite störigt att Globala aktier totalt sett nått så mycket högre i denna. (Även om det till stor del förklaras med valutaeffekten)

När vi ändå talar om den långa trenden kan det vara läge att säga nåt om värderingar. NEJ, jag tycker inte börsen är fundamentalt attraktiv. Det har jag inte tyckt sedan oktober 2016.

Men det kan ändå vara intressant att zooma ut. SPX toppade ur sommaren 2007. Dvs drygt 10 år sedan. Då handlades Spx till fwd PE på ca 16X. Det ger en earningsyield på 6,25%. Samtidigt låg den 10åriga statsobligationen på ca 5,25%. En förenklad aktieriskpremie (ERP) kan då sägas varit 6,25-5,25=1%. Aktier var dyra då!!!!

Idag ligger PE på 19,5X. 10-åringen ligger på 2,3%. Det ger en ERP på 2,8%. Tar vi fwd PE som ligger på ca 17,8 så ökar ERP till 3,3%. Inte så attraktivt, men inte klassisk övervärdering heller.

För att nå samma nivå som sommaren 2007 så måste vi trycka upp 10-åringen till 4,1-4,6%. Hur troligt är det? Jag tillhör ju dem som tror att Fed endast lär höja till typ 1,5% (dvs 2ggr till) givet att lönerna inte tar fart (dvs uthålligt etablerar sig över 3% i årstakt). 1,5% styrränta innebär implicit 3% för 10-åringen. Justera upp för QT så hamnar vi kanske på 3,5%.

Kontentan är att det finns en rätt hygglig uppsida på SPX om man använder senaste peaken 2007 som referenspunkt. Inte skäl att köpa om du frågar mig för vi talar ju fortfarande av grader av övervärdering, men själva resonemanget är ändå intressant!

En annan intressant detalj är att SPX ex utdelningar handlas ca 65% högre idag än vid förra toppen. Men sett till fwd PE ligger den bara ca 15% högre. Multipelexpansionen har varit måttlig med andra ord. Det är vinsterna som är ca 50% högre. Är det mycket? Njae 4-5% vinsttillväxt rimmar rätt väl med den nominella bnp tillväxt på ca 3% sen dess.

Sen får vi för allt i världen inte glömma att anledningen till att börsen toppade ur och sen kraschade INTE berodde på att värderingarna var för höga eller räntorna började stiga, UTAN att världen 1,5 år senare skulle befinna sig i recession och finanskris med kraftigt fallande vinster som följd. Något få talade om sommaren 2007. Jag var med då. Då talade man om ”supercykel”. Det kan man ju le åt i efterhand.

Ha en fin vecka!!!

ps. Är det någon som kan svara på varför det inte står med i mäklarprospekt och hemnet annonser osv hur mycket lån som är knutet till en lägenhet. Dvs lägenhetens andel i Bostadsrättföreningens lån? Dels beloppet i absoluta termer, och dels per kvadratmeter. Det tycker jag hade varit rätt bra! ds.

Intressant! Veckans bästa läsning som vanligt.

Men om OMX inte är övervärderad relativt sett, vilken är då den svarta svanen denna gången (2007=subprimelån)?

Var det sista eller första rycket uppåt vi såg i fredags?

Jo för tusan, OMX är högt värderad om du frågar mig! Eller i varje fall inte attraktiv!

Jag ville bara härleda topvärderingen när vi toppade ur senast och kan bara konstatera att vi inte riktigt är på de nivåerna ännu. Även om man tar in högre räntor i kalkylen.

Vill också slå ett slag, som många gånger tidigare, att en börsuppgång aldrig dött av vare sig hög värdering eller ålder, utan det triggas av nåt annat. Att faller blir så stort handlar sen om att börsen är övervärderad när det vänder ner… vilket i sin tur handlar om att optimismen är som störst när det toppar ur. Klassiskt resonemang att det är som mörkast före gryning.

Dvs en krasch kräver peakvinster, peakvärdering och peakkursuppgång… men det är nåt annat som sätter stopp för allt….

Nåt annat brukar vara att konjunkturen rullar över i spåren av en ränteuppgång… det har vi inte sett ännu men det kommer säkert till slut. Det brukar det göra….

Som nån sa, historien upprepar sig aldrig.. men den rimmar!

Vad beträffar SubPrime så anser jag att vi har en variant av det i Sverige. Sub Prime betyder alltså ”Under Bästa” typ. I USA innebar det att låntagaren inte har en fast anställning eller åtminstone inte en fast inkomst. I Sverige får du inte låna om du inte har en fast inkomst. Därmed har Sverige inte SubPrime lån inom bostadslån.

MEN jag har två tankar kring detta;

1, Vad är Fast Inkomst värt, om du tillåts låna för mycket i förhållande till din inkomst. Dvs om du riskerar att hamna i en situation där du inte klarar av att dra runt ditt hushåll utan tvingas sälja pga räntekostnaderna är för höga? Då är ju konsekvensen densamma som subprime. Dvs att låntagaren tvingas sälja för att betala tillbaks lånet för att de inte klarar räntekostnaderna. Vad är då skillnaden mellan Prime och SubPrime?

2, Idag är skuldkvoten dubbelt så hög som för 10 år sedan. Det innebär att räntekostnaderna allt annat lika blir dubbelt så stora som andel av inkomsten vid en ränteuppgång. Det borde allt annat lika ha en MER negativ inverkan på vår ekonomi än tidigare när mer av disponeibel inkomsten går till räntebetalningar än konsumtion. Om ekonomin bromsar in så ökar arbetslösheten. Då är risken stor att några av de här arbetslösa faktiskt har bolån. Simsalabim så saknar de fast inkomst, och därmed är de Sub Prime kunder.

Så Nej, Sverige har inte Subprime utlåning inom bostadslån…. men indirekt så riskerar vi att få!

Snygg beskrivning !!

Tack 🙂