Eller åtminstone inte utan en andra variabel. Nämligen Hög tillväxt. Dvs att det inte räcker med Full Sysselsättning för att skapa inflation.

Debatten kring Philips sambandet (dvs att en tajt arbetsmarknad, dvs låg arbetslöshet, leder till högre löner som leder till stigande inflation) har gått från att man tidigare trodde på sambandet till att det idag ifrågasätts.

Tidigare handlade diskussionen mer om ”var ligger Full Employment eller den naturliga arbetslösheten”. Man upplevde att den var svår att fastställa. Däremot var man rätt säker på att när den väl uppnås, då kommer löneinflationen som ett brev på posten. Lönerna kokar sedan ner till strukturellt högre inflation. Således funkar sambandet inflation och arbetslöshet. Frågetecknet var Full Employment. Inte själva sambandet.

Nu för tiden är diskussionen en annan. Länder som Sverige, Irland, Tyskland, Japan och till stor del Storbritannien och USA anses ligga nära, på eller över Full Employment. Men löneinflationen lyser med sin frånvaro. Min bedömning är inte att man förkastat Philips. Snarare har debatten landat i:

1, Philips funkar fortfarande, men sambandet är svagare än tidigare

2, Vi kanske inte räknar fram Full Employment rätt ändå. Dvs historiskt har man tittat på en kombination av:

a, Arbetslöshet minus grupper med matchningsproblem

b, andel som arbetar av den vuxna arbetsföra befolkningen

c, företagsbarometerar där man frågar företag om de vill anställa, om de tycker det är svårt att hitta folk.

Det kanske inte räcker. Kanske finns det andra faktorer som spökar som gör att vi räknar fel. Kanske ligger Full Employment mycket lägre ner?

3, Philips funkar visst, men vi är för ivriga och missar att den kommer med en fördröjning. Först måste ekonomin växa och skapa jobb, sen uppnår man full sysselsättning, sen måste den få arbetsgivarna att inse att de inte får tag i personal på gatan längre utan ska man rekrytera så får man börja betala. Sen ska nyanställdas högre löner börja smitta av sig på befintlig personal, därefter kommer den breda löneinflationen. Den ska sedan pågå ett tag för att företagarna ska börja höja priserna generellt… och då får vi inflation. It takes time! Ibland hinner till och med konjunkturen surna till lite samtidigt som priserna drar.

Dvs man förkastar inte Philips idag. Man säger bara att den kanske inte fungerar lika bra som tidigare, att vi räknar fel eller missbedömer tidsaspekten.

Nu vill jag föregå diskussionen genom att säga att Philips, som vi ser den idag, dvs kopplingen mellan arbetslöshet och inflation, kanske inte fungerar alls?

Nej jag vet inte säkert såklart, utan detta blir mer ett resonemang. Men jag lovar dig, det är en karamell väl värd att suga på!

Jag misstänker nämligen att det inte bara krävs Full Sysselsättning för att skapa inflation. Det krävs även stark tillväxt. Eller åtminstone Above trending growth. Mätt som BNP%.

Senast vi hade hyfsat hög löneinflation och kärninflation var under perioderna 2007-2008, samt 1999-2000. Dvs det vi tidigare kallade för klassisk högkonja. Under de här perioderna hade vi även det som kallas för full sysselsättning. Dvs samma som idag. Fast med högre löner och inflation. En stor skillnad mot idag var tillväxten.

Sverige växte under

1998: 4,2%

1999: 4,5%

2000: 4,7%

Snitt under tre år 4,5%

2006: 4,7%

2007: 3,4%

Snitt under två år 4%

Den tillväxten I KOMBINATION med Full sysselsättning, utmynnade i stigande löner, och därmed stigande inflation.

Dagens tillväxt är högre än under åren 2009-2014. Men den är väsentligt lägre än ovan.

Vad är logiken bakom att det inte bara krävs full sysselsättning, utan även above trending growth? Tre skäl:

1, Feed loop resonemanget.

Stigande löner ger ökad köpkraft, som ger BNP Tillväxt.

Men stark BNP tillväxt ger även ett starkt jobbskapande som tillsammans ger stigande löner. Lite Moment 22 såklart, höna och ägg. Men om man tar bort stark BNP ur ekvationen, så kan man inte heller förvänta sig att lönerna ska växa. Växer inte lönerna, ingen inflation. Tillväxt är en del av ekvationen.

2, Historiskt har det funnits en fullt naturlig och logisk koppling mellan nominell BNP tillväxt, och den aggregerade försäljningen av alla företag i en ekonomi. Om inte BNP växer snabbt, så ökar alltså inte omsättningen särskilt snabbt.

Att då vänta sig att företagarna, som ändå får anses rationella, ska höja lönerna aggregerat snabbare än försäljningsintäkterna är inte rimligt, då det är samma sak som att ge bort vinstmarginal. Det finns alltså en stark koppling mellan hur mycket företagen säljer för, och hur snabbt de ökar sina fasta kostnader. Löner anses vara en fast kostnad. Om inte BNP växer så snabbt, så gör inte försäljningen det heller, och då finns det inga incitament att höja lönerna. Däremot anställer man gärna fler personer om man tror att man kan öka intäkterna. Men det är en annan sak. Man ökar ju inte intäkterna bara för att man höjer lönerna. Då ökar man bara kostnaderna.

3, En god vän till mig är bilhandlare i Skåne. Jag träffade honom nyligen och frågade hur det gick. ”Det går som tåget” svarade han. Anställer ni frågade jag. Tro mig, vi försöker. Men det är ta mig fan omöjligt att få tag i bravfolk svarade han. Men ni måste väl kunna locka över någon med högre lön svarade jag. Va, är du dum i huvudet. Vi lever i en lågmarginalbransch så här finns inte utrymme att höja lönerna och slåss om personal. Det drabbar bara oss handlare i slutändan. Dessutom kommer övrig personal bli varse och ställa krav. Nej det gröper bara ut vinsten så det är ingen framkomlig väg. Så kan man inte jobba.

Jag tror många tänker så!

Kanske är tillväxten en nyckelkomponent som saknas i Philips. Kanske är tillväxten för svag idag för att skapa inflation trots Full Sysselsättning? Det finns en risk att vi sitter här om två år, med X nya jobb och x% arbetslöshet bakom oss, och fortfarande ingen löneinflation. Därmed får vi ingen strukturellt högre inflation heller. Därmed lär vi inte få några högre räntor att tala om. Kanske bara nya 2010 misstag, dvs att man höjer först, och sänker sen? Konsekvenserna av detta förstår ni nog.

Eller har jag bara helt fel. Kanske lurar lönerna runt hörnet. Det är bara ketchup effekten med viss fördröjning som vi missat?

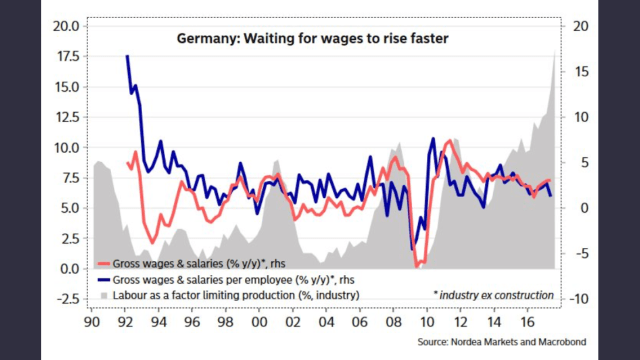

Det som talar för ovan resonemang är att senast Philips sambandet fungerade riktigt riktigt väl var under 70-talet (se fg inlägg). Från 80-talet och framåt är det ganska svagt faktiskt. Trots detta lutar sig fortfarande många centralbanker och ekonomer sig mot det.

Nedan chart borde i varje fall få oss att ta en funderare.

Nu när jag ändå är inne på att såga Philips sambandet skulle man kunna introducera ännu ett resonemang.

Det är att inflationen inte kommer ta fart oavsett om vi har Full Sysselsättning OCH hög tillväxt. Logiken skulle kunna vara att den samlade kraften av nedan faktorer gör att lönerna inte strukturellt kan lyfta så länge som de ”värkar”. Faktorerna jag tänker på är:

1, globalisering

2, digitalisering

3, demografi, dvs äldre högavlönade slutar och unga lågavlönade börjar

4, fackens avtagande roll

5, tjänstesektorns dominerande roll

6, att låg inflation leder låga löner. Dvs moment 22

7, låg produktivitet motverkar höjda löner

Det är inte förrän den samlade kraften från ovan går under en viss nivå som Philips kan börja fungera igen!

Om Philips skulle visa sig vara trasigt så får det extrema implikationer. Dels är ränteoron helt fel. Alla har fel, inklusive riksbanken. Det får konsekvenser för fastighetspriser och pensionssparande. Men även våra räntekostnader och konjunkturen. Det ställer också krav på myndigheter att reglera utlåning, om ränteuppgången uteblir. Ganska aktuella ämnen idag, ellerhur? Särskilt idag när alla tror att en fastighetskrasch lurar runt hörnet. Om inte räntehöjningar väntar nästa år, eller recession för den delen. Hur sannolikt är det då?

It’s different this time…. 😉

Fram till nu är det så…

Bra skrivet, som vanligt 🙂

(Har stort fokus på Sverige /Europa nedan, kanske inte relevant globalt, men om någon har en avvikande uppfattning på den globala arenan så hojta.)

Hur som. Jag tror din bilhandlarkompis är en riktig sanningssägare. Jag tror nämligen att arbetsmarknaden håller på att förändras i grunden, och han ger väl uttryck för det. Och det påverkar lönebildningen, tillsammans med andra andra faktorer som du är inne på. I grova drag (visst det finns alltid något som motsäger detta) tror jag att följande ”kluster” håller på att mejslas fram:

1. Strukturellt svaga branscher eller bara branscher där barriärerna är låga, och barriärerna förut mestadels bestod i kapitalintensitet (läs bilbranschen, där det förut var svårt och dyrt att låna pengar till en ny bilhall och ett billager, eller flyg, viss high tech osv). Dessa branscher lider av låga marginaler. Men det är så det borde vara. Grejen är att låga räntor och andra rivna barriärer har gjort att investeringarna har varit höga. Utbudet har därmed ökat, och den nya lönsamheten på 5-7% på EK är lika normal som 13-20% var förut, när långa räntan var 2-siffrig. Här finns ingen vilja, eller i vissa fall förmåga, att betala höga löner. Jag jobbar själv i en bransch där den strukturella pitchen suger, rejält, så vi tackar nej till duktiga människor eftersom de kräver för mycket betalt. Jag gissar att det kokar ner till produktiviteten, den är för svag för att klara höga löner, och löner med höga löneökningar. I alla fall givet den prispress som finns i många av dessa branscher.

2. Mogna branscher. Läs stål, eller annan producerande industri. Här känns LTG i ryggmärgen. Jag minns hur många stål- och verkstadsbolag låt både 1997 och 2006 (det var säkert samma 1987, men då var man inte med). Det fanns en känsla av att de bara kunde gå hur bra som helst. Visst, lågkonjan kunde komma. Men att bara växa med 1% på botten skulle gå bra. Kanske tappa några % i ett par kvartal. Men inte mer. Det var caset. Men jag tror att lågkjonjan 08/09 i kombination med ”segkonjan” därefter har fått hela det mogna klustret att inse att nej, det blir inga 5% över cykeln. Det blir kanske 2%.Och då har man inte heller råd med höga löneökningar. Här har givetvis också det låga ränteläget drivit på investeringarna och därmed luggat avkastningen på kapitalet på t.ex SSAB. Är i all fall min analys.

3. Startups och den ”nya ekonomin”. Ägs mycket av riskkapitalbolag eller folk som pröjsar ur egen ficka, läs tar ut 25K i månaden och hoppas kränga spektaklet i framtiden. Inte heller här finns det utrymme för stark löneutveckling.

4. Vi blir äldre, och vi har en stor tillväxt av yngre, fra drivet av immigration. Detta driver upp efterfrågan på Vård/Skola/Omsorg. Antigen offentligägt, eller privatägt, men finansierat av det offentliga: Ja, här är det samma visa.

5. Ett antal stora branscher som kippar efter andan av olika orsaker. Hela Telekomutrustningspaketet (Nokia/Ericsson). Läkemdel & Medtech, när offentliga aktörer försöker pressa priserna. Finansbranschen är inte vad den har varit, i alla fall inte på våra breddgrader. Här är det inte heller någon betalningsvilja, eller i vissa fall, förmåga,

Jag tycker mar ser mycket av detta i rapporterna på Stockholmsbörsen. Telia som växer anemiskt (mogen business). MTG som försöker tjäna pengar på nya ekonomin (eSport). Visst var Atlas orderingång magisk, så där är det kanske lite som på den gamla goda (högkonja)-tiden. Men det är också ett exceptionellt bolag in exceptionell industri. Getinge, som kämpar i motvind. Det går att hävda att jag letar efter case som stödjer tesen (men Tele 2 då?). Och visst, det finns undantag. Men nu är vi inne en bra period för vinsterna, och det är inga raketer direkt, åtminstone inte över hela linjen.

Jag tror, att i kombination med de klassiska faktorerna (digitalisering, globalisering unga ersätter gamla etc) så påverkar även detta. Vi har helt enkelt en industristruktur där aktieägarna ser till att deras andel blir större, på löntagarnas bekostnad.

Så frågan jag ställer mig är, vilken av ovanstående kluster skall börja betala 3-5% om året, till hela arbetsstyrkan, för det är väl det som krävs för att få upp kärninflationen till en nivå där räntan ska upp?

Fridens

Tack för input, ligger mycket i vad du säger!

Vad gäller lönerna kan man dela upp det lite….

Snittet i riket verkar ligga på ca 2,7% löneinflation.

Hälften av sysselsattas löner regleras genom avtal som ligger på ca 2,3%. Det betyder att övriga hälften ligger på ca 3% lönetakt.

Den senare gruppen kan delas in i två grupper. Den första med ganska okvalificerade yrken, ofta tjänstesektorn. Lönerna där taktar ungefär som avtalslönerna. Sen sista gruppen är oftast mer kvalificerade yrken, chefer osv. Där ligger lönerna mot 4%.

Så man kan också tänka så här:

Avtalslönerna är där dem är, 2,3%

Icke avtalslöner okvalificerade jobb: vad är sannolikheten att de ska växla upp från ca 2%? Typ väldigt liten.

Kvar har vi övriga, ca 25% av sysselsatta (lite beroende på hur man räknar). Ska de växla upp från 4%??????

Samtidigt som alla andra ligger på ca 2%????

Sen kan man resonera vidare… vad krävs för att ”tvinga” Riksbanken att höja räntan?

Jag skulle säga inflation mot 2,5%. Det kräver löner kring 3,5%.

Givet att 75% av de sysselsatta taktar kring 2,3% så innebär det att den ”tajta gruppen” måste se sina löner växa med ca 7%…. (0,75X2,3 + 0,25X7,0 = c3,5%)

7% mot dagens 4%… känns väldigt väldigt avlägset!

Jag tror många ekonomer där ute som tror på stigande räntor, tror på stigande inflation. De tror på stigande inflation för de tror lönerna kommer dra över 3%. De tror det för att KI barometern pekar på en tajt arbetsmarknad. Risken är STOR att de har fel i sin analys.

Jag håller med. Mad andra ord, hela havet stormar för den analys som många centralbanker stödjer sig mot. Så vad leder det till i det längre? Strukturellt låga räntor, ger fortsatt stöd till kapitaltunga tillgångar, typ fastigheter, börs. Iskallt för tex guld. Och sannolikt en allt högre belåning, där det går / av de som kan. Och till slut går väl räntan upp, men det är drivet av hög belåning och inte inflation. Och det är framför allt icke-statlig skuld som drabbas av ränteuppställ. Men allt det här lär ju dröja. Det som ligger som en svart svan är pensionssystemet. Strukturellt låga räntor gör alla pensionsåtaganden allt mer ihåliga, och till slut måste pensionerna sänkas. Å andra sidan lär ju tillväxten tuffa på i den här miljön. Inte högkonja, inte motsatsen heller. Så lite gungor och karuseller på den sammanlagda banan. Men sannolikt stora skillnader mellan de som kan hantera den nya miljön (eller bara har haft råflyt) och de som inte klarar det lika bra, typ hyrestättsinnehavare kontra de som har ett stort eget kapital i sin bostad och därmed kan surfa på i den här makromiljön.

Det här med pensioner är tveksamt.

Säg att en normal pensionsportfölj hos en institution ligger på 30% aktier, 70% räntor, där det senare är fördelat 50/50 långa och korta papper.

Många gnäller över att de låga räntorna inte avkastar något, men faktum är att värdet på portföljen idag borde ligga på el nära Alltimehigh, givet aktie och obligationspriser.

Många vill se högre räntor, för pensionernas skull… så låt oss bena upp det:

Aktier: Man kan vrida och vända på det, men ett högre ränteläge kommer innebära ett värdefall på portföljen. Troligtvis blir utdelningarna också lägre

Långa obligationer: Det finns två typer, FIX och FRN. Fix ger en fast kupong, och de kommer ruggigt dåligt när räntorna stiger. Kupongerna är fasta. FRN har rörliga kuponger som stiger med räntan, det är bra. Men priserna på obligationerna påverkas av spreadar och annat så de lär ändå gå rätt dåligt. My take är att det långa räntebenet kommer utvecklas svagt.

Korta räntor: De yieldar ju noll och inget idag, och i samband med att räntan stiger kommer nya korta papper ge mer. Det är bra.

Men summasumarum så kompenserar inte den sista för värdefallet på de två första. Så det förvaltade kapitalet kommer krympa rejält.

Sen kan man ju alltid hävda att en pensionsförvaltare kan ju skita i värdet på portföljen. Han bör bara se till en grej, och det är ”hur stora årliga åtagande har han om året i kronor, hur sätter han samman en portfölj som ger en stadig cashflow på lika mycket”

Ur det här perspektivet kan man säga att han skulle vilja ha lite högre ränteläge, då kupongerna blir högre i det högre ränteläget. Samtidigt är risken hög att utdelningarna blir lägre. Så frågan vad nettot är?

Så för att konkretiera. Idag har han 100kr

33kr i aktier som ger 1 kr i utdelning.

33kr i långa räntor som ger 0,50kr i utdelning (1,5% kupong, tänker mig inga HighYield papper)

33 kr i korta räntor som ger 0kr i utdelning

Totalt 1,5kr i utdelning.

VI säger att Ingves höjer med 200 punkter till 1,5%

Då sjunker aktieportföljen till 20kr (nedgång på 40%). Halverad utdelning om 0,50kr (då många bolag får det tufft som drar dem in på utd)

Långa ränteportföljen sjunker till 30kr (tapp på 10%), men ger 1kr i kupong. (vid förra räknade jag med 1,5% kupong som nu stiger med ca 200bp)

Korta ränteportföljen är oförändrad på 33kr. Men ger nu 1,5% kupong, dvs 0,50kr

Summa efter räntehöjning: AUM 83kr (värdetapp på 17%). Cashflow 2kr

Så visst kan kassaflödet öka, vilket gör det möjligt att betala ut högre pensioner.

Men låt säga att de har åtagande på 3 kr om året. Vilket är bäst? Att ha 1,5kr kassaflöde ovan, och sälja ner portföljen med 1,50kr från 100kr till 98,50kr?

ELLER

Ha 2 kr i kassaflöde i ett högre ränteläge, och sälja ner portföljen med 1kr från 83kr till 82kr?

Spontant skulle jag välja det första. Å andra sidan så priorieterar de flesta institutioner, med all rätt, att använda kassaflöden. Värden går upp och ner, dvs 83kr eller 100kr är båda ögonblicksbilder. I framtiden kan 100kr minskat till 83 kr och 83kr kan öka till 100kr for whatever reasons….. så egentligen borde man skita i AUM och bara vilja maxa kassaflöden till hyfsad risknivå. Det talar för det senare.

Sen var detta ett exempel med en 33/33/33 portfölj. Andra portföljer ger andra resultat….

Men det är så här institutioner med betalningsåtaganden resonerar. Ganska annorlunda jmf med retail investeraren.

1,50kr eller 2 kr kanske upplevs som lite. Men en ökning av utdelningsbara medel med 33% är inte lite.

Trots detta tror jag Minskningen av AUM kommer upplevas som jobbig….

Det stora problemet är väl snarare att institutionen idag har betalningsåtagande. Antingen får de ligga på aktier som ger hyfsad ”kupong”, men med risken att AUM faller kraftigt. Eller får de ligga på trygghet, fast med noll i kupong, och tvingas därmed sälja ner tillgångar för att finansiera sina betalningar. Det är inget lätt beslut.

Pingback: Tänk om Philips inte funkar, alls? | SAMUELSSONS RAPPORT