När Ingves är ute och talar penningpolitik så blir han ofta utbombad av media för sin ovilja att höja räntan. Motiveringen är enkel: ”Inser han inte vilken bubbla han håller på att skapa inom bolån och fastighetspriser?”

Men nu när Thedeen lägger fram ett amorteringskrav vars syfte är att dämpa bostadspriserna och utlåningen”. Vad säger Ingves mobbarna då? INGENTING! Det är för fan knäpptyst!

De enda som får komma till tals är mäklare och banker, vars lönsamhet påverkas negativt av regleringen. Eller av politiker som ogärna tar impopulära beslut. Eller forskare som inte förstått hela bilden. Det talas till och med om Thedeens avgång.

Ingves mobbare borde vara ute och försvara Thedeen och ge politikerna stöd att fatta ett jobbigt beslut. Det ligger liksom i deras intresse! Men de skrivs inte en jävla rad! Jag blir liksom inte klok på detta!!!

För er som är intresserade av att läsa om dynamiken kring den amerikanska budgeten kan jag verkligen rekommendera nedan. Väldigt välskriven och framförallt stämmer allt.

https://www.di.se/analys/magnus-dagel-massiv-kapitalinjektion-vantar-i-usa/

Nedan chart är MYCKET intressant.

Dock fattar inte alla dynamiken. Det finns några saker att tänka på:

OM räntorna stiger så sjuker priserna (pga av lägre beviljade lånelöften) och konsumtionen (pga ökade räntekostnaderna). Detta är den mest naturliga varianten!

Det andra alternativet är om vi hamnar recession. Då krymper inkomsterna vilket slår mot konsumtiomen men även lånelöftena.

Men nu har vi en annan variant där priserna faller pga oro och ökat utbud. Inte högre räntor. Det betyder att konsumtionen INTE behöver gå ner i samklang med priserna eftersom hushållen har lika mycket kvar i plånkan. Dock kan fallande priser påverka konsumentförtroendet negativt, vilket i sin tur slår mot konsumtionen.

Hade vi haft ett skuldkvotstak så hade grafen inte sett ut så här utan priserna hade varit mycket stabilare då de hade varit kopplade till löneutvecklingen. Däremot hade konsumtionen svängt med konjunktur och faktiska räntekostnader.

Nedan chart av Deutsche är intressant.,

Den visar att lönetillväxten idag är högre eller på samma nivå som under förra högkonjunkturen i branscher med låga till medelhöga löner. Det som skiljer sig är branscher där lönerna normalt sett är höga. Jag tänker ju spontant finansbranschen… där ligger lönerna alltjämnt på en hög nivå, fast där det är fullt möjligt att de årliga löneökningarna är lägre idag än för 10 år sedan. En del i förklaringen kan vara att höglönebranscher är just höglönebranscher för att lönsamheten historiskt varit hög. Men om lönsamheten inte längre ökar, eller är på väg ner, så finns inte samma utrymme att öka lönerna i samma takt som tidigare. Man kan även tänka sig att löntagarna i de här branscherna har sämre förhandlingsförmåga i en låginflationsmiljö som idag. Man kan även tänka sig att det skett ett skifte mellan aktieägare och löntagare. Dvs större andel av vinsterna tillfaller aktieägarna för de insett att alla är utbytbara och kostnaden att behålla folk genom att höja lönerna är kostsamt. Det förekommer också en debatt där man ifrågasätter rimligheten i hur många bluecollar löner det ska gå på en whitecollar. Jag har inte svaren, jag tänker högt. Men jag tror svaren är gråa, och inte svartvita som många vill göra gällande…

Vad beträffar OMX så noterar jag att RSI är nere vid 55ish, att vi inte ser ut att stänga under 1650 samt att EMA21 höll idag. För den som tror på 1,720 och en ny ATH på kort sikt är det kanske inte fel att öka idag. Rent tekniskt alltså!

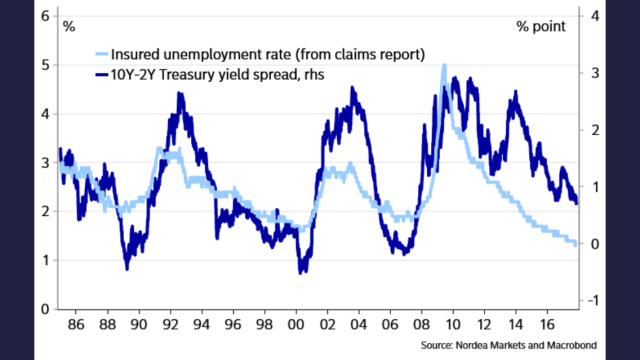

Nedan chart är intressant. En av mina favoritindikatorer är den mycket enkla, men fullt logiska, Treasury Yield spread 10-2. Den visar alltså alltså spreaden mellan den 10 åriga statsobliationen och den 2-åriga dito. När den spreaden är över 2,5% ska man vara open-minded inför framtiden. Dvs det ”kan bara bli bättre”. När den är nära 0% ska man vara skeptisk då det ”nästan bara kan bli sämre”. Logiken är att när korträntan är lika hög som långräntan så är det för att FEDs styrränta ligger högt. Den gör det i spåren av en stark konjunktur, tajt arbetsmarknad och stigande löner. Däremot är marknaden skeptisk till de riktigt långsiktiga utsikterna så i takt med att korträntan skenat i väg så har den långa räntan inte hängt med. Omvänt när spreaden är stor så är det för att FED har sänkt räntan kraftigt mot bakgrund av fallande inflation, svag konjunktur och arbetsmarknad. Men långräntan inser att på lång sikt så lär det bli bättre och därför handlas den högre.

Chartet ovan har man lagt till andelen försäkrade arbetslösa. Det är inte så konstigt att de korrelerar. När konjunkturen är på topp är det få arbetslösa. Få tar emot bidrag. De allra flesta jobbar och är glada. Nu är vi på nivåer som tidigare varit förenliga med en lägre 10-2 spread. Varför är det så? Jo för att korträntorna inte står högre. Varför gör de inte det? Jo för att FED räntan är fortsatt låg. Varför är den det, jo för att det saknas inflation som tvingar FED att höja mer än man gjort. Varför saknas det inflation, jo för att lönerna inte växlar upp. Återigen landar vi i Philips. Tidigare när så gått på bidrag så har det varit för att arbetsmarknaden är tajt, vilket utmynnat i stigande löner, inflation och högre styrränta. Men så är inte fallet idag.

Vad kan vi dra för slutsatser?

Om man vill vara optimistisk kan man säga att konjunktur och börs lär inte toppa ur förrän vi når samma nollnivåer som vi gjort historiskt på 10-2 spreaden. Detta kräver väsentligt högre FED ränta, vilket kräver väsentligt högre inflation, vilket kräver väsentligt högre lönebildning. Dvs så länge som lönerna inte taktar 3%+ i årstakt (gärna upp mot 4%) så kommer inte konja och börs vända ner.

Men man kan också vara skeptiskt och säga att 10-2 spreaden inte fungerar längre då den bygger på gamla samband och inflations och räntemiljöer, som i sin tur handlar om att tidigare utmynnade alltid stark konjunktur i högre löner, inflation och räntor. Men tack vare globalisering, digitalisering och 10 andra faktorer så drar inte löner trots stark konjunktur, och därmed kan vi inte uppnå hög inflation. MEN i denna nya tid så kan vi trots detta trilla in i lågkonjunktur utan stigande löner. Alternativt kan räntorna dra trots avsaknad av inflation. Mer om det en annan gång. Låt oss hoppas att gamla sanningar håller tills vidare.

Tajmingmässigt ska den dock inte övervärderas. Senaste 10-2 låg på 0,5% så var det 2005. Två år kvar till toppen. Dessförrinnan var det 1995, fem år kvar till toppen. Så det är verkligen inte förrän den nåt 0% som man bör agera… om den nu kommer nå dit?

Det pratas, eller rättare sagt skrattas, om Trumps uttalanden om att Amerikanska börserna gått så starkt i år. Men vet ni vad, skrattar bäst som skrattar sist. Det är faktiskt hans förtjänst till stor del. Trot eller ej. Make no mistakes, under hans snart ettåriga presidentskap har han nästan inte lyckats driva genom något alls. Typ inreseförbudet. Annars har han mest snackat och twittrat. Vad är då skälen till varför börsen handlas högre och hur kan det vara hans förtjänst?

1, förväntningar om skattesänkningar, dvs ökade vinster för bolagen har drivit upp aktiekurserna

2, efter han blev vald gick PMIs i taket. De pekade på 3%+ tillväxt. Men i takt med att marknaden insåg att det inte blir så mycket tillväxtvänliga reformer vände de mer. Tillväxten har hackat på, liksom jobbskapande och löner. Det har gjort att Fed har kunnat en duvigare hållning än om tillväxten dragit iväg. Det har inneburit att 10-åringen inte lyft mot 3%+ som många trodde den kunde göra. Låg 10-åringen har gett utrymme för aktiemultiplarna att växa

3, svag dollar. Eftersom räntorna inte drog, samtidigt som Europa ryckte upp sig, sjönk räntespreaden vilket försvagat dollarn över 10%. Svag dollar är bra för vinsterna i börsbolagen.. bra för börsen således.

Så för att summera, Trump är en stor anledning till att SPX handlas på ATH. Men inte för att han fört en framgångsrik reform politik, utan för hans misslyckade icke-politik. Jag undrar om han inser det själv 🙂

Trevlig kväll!

Pingback: Jag blir inte klok på media | SAMUELSSONS RAPPORT