Styrkan i OMX ville inte infinna sig i förra veckan. Index fortsatte ner och därmed försvann chanserna till att nå en ny ATH på kort sikt. Index var nere på 1,618 igår vilket är Fib38% av uppgången sedan i augusti. Fib50% ligger på ca1,600 och risken är stor att den kommer att testas. Så länge som den håller kan man vara tekniskt positiv till börsen på lite sikt. Idag studsar det. Det är fyndköpare som är inne i marknaden, samt alla som missade hela höstuppgången som börjar plocka på sig. Säljarna är alla som tror det kommer bli värre längre fram. Om vi ska testa 1,600 så lär den här studsen inte ta oss högre än till 1,650ish. MEN Bryts 1,650 ska man vara snabb och ta sig in i marknaden igen. Då har denna korr bara varit en stor fint. DAX har precis som vi korrigerat ganska hastigt, och jag sneglar på den för att få vägledning. Bakgrunden till den här korren är diffus. Jag tror marknaden bara var lite för överköpt, för många var överviktade, för många siktade på nya ATH. Men den typen av korrar brukar blåsa över rätt snabbt i en stigande trend.

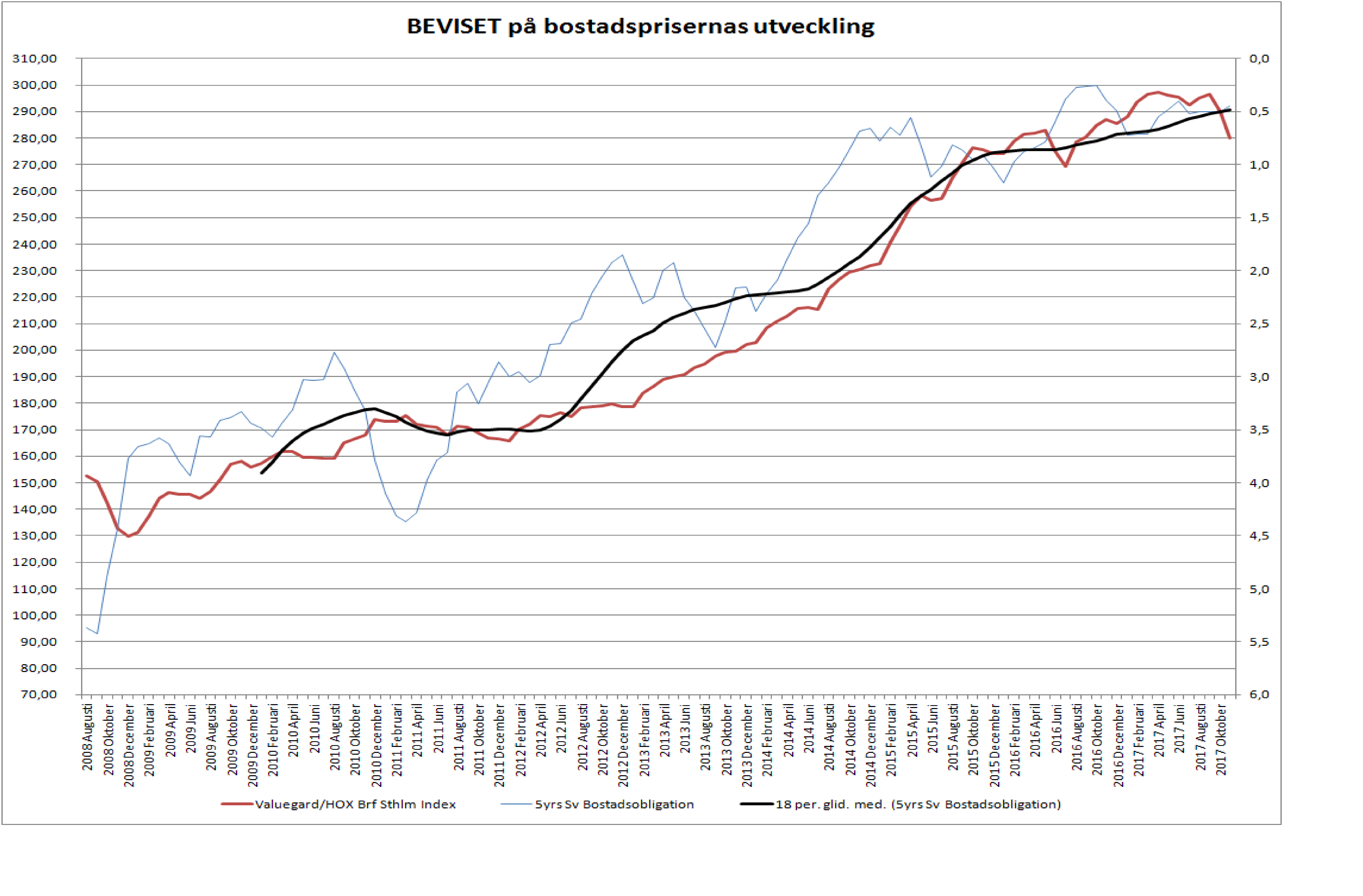

Valuegard/HOX bostadsprisdata visade en nedgång på 3% jmf förra månaden. Största nedgången sedan 2008. Samtidigt har den 5-åriga bostadsobligationen gått från 0,5% till 0,4%. Se chart nedan

Ser ni vad jag ser? Den här dippen påminner om exakt samma dipp vi hade förra året efter man infört det första amorteringskravet. Ni såg vad som hände sen!!! Just de, marknaden repade sig. Amorteringskravet hade en begränsad inverkan. Då berördes ändå alla som tog ett nytt lån som motsvarade 50% av bostadens värde eller mer. Det var rätt många. Nu kommer alla beröras som tar ett lån som är större än 4,5X deras bruttolön. Det är färre. Jag tror, precis som finansinspektionen, att inverkan på nedsidan kommer vara begränsad. Däremot får det konsekvenser för prisstegringar framöver då marginal effekten av att ta stora lån, i förhållande till pris och bruttolön, nu kommer innebära 3% amortering vilket blir en hel del att bära i månaden även för en högavlönad.

En skillnad från förra hösten är att den 5-åriga bostadsoblisen föll från knappt 1,0% till 0,2%. Det bidrog positivt till lånelöftena. Vi har inte riktigt samma utgångspunkt idag. Men ovan chart talar ändå sitt tydliga språk. Givet att räntorna INTE drar eller att vi trillar in i recession, så är det mycket troligt att bostadspriserna har en liten nedsida från dagens nivåer. Chanserna till att priserna till och med börjar stiga under nästa år är ganska goda. Dagens stök handlar om ett visst överutbud, som kommer rätta till sig. Ett mediadrev som gör hushållen oroliga och skapar en köparens marknad, samt bankernas krav på att sälja innan man köper. Det här är effekter som är övergående. De orsakar INTE en krasch. Det kan däremot en ränteuppgång göra.

Därför är det intressant att vi även hade inflationsdata i Sverige idag.

KPIF kom in på 1,8% mot väntat 2,0% och fg 2,3%. Dito ex Energi kom in på 1,8% mot 1,8% väntat och fg 1,9%.

Ni som läst bloggen kan inte vara förvånade. Resor, krona och gud vet allt har temporärt tryck upp inflationen. Dessutom ligger lönerna på en nivå som är förenligt med inflation kring 1,7%.

Vad innebär detta för Riksbanken? Tja, de har haft rätt bra koll på kärninflationen tror jag. Det är media som var lite uppspelta innan när vi var över 2%. På samma sätt är de nästan lite förvånade nu när vi är under 2% igen. Räntehöjningar är inte aktuellt såklart. Frågan är om de kan och vill lyfta bort sina 15mdr SEK i QE per månad från och med nästa år? Givet att kronan bryter upp idag mot euron vilket tekniskt indikerar att vi är på väg mot 10ish kr så är denna svaghet ett ypperligt tillfälle att plocka bort QE i december. Samtidigt är jag den första att erkänna att han mycket väl kan förlänga det till både Mars18, juni/juli18 samt September18. Men om han har som långsiktig ambition att normalisera penningpolitiken mot ECB, dvs höja från -0,5% till 0,0% så måste han fasa ut QE innan ECB gör det.

De flesta verkar vara överrens om att dagens svaga bostadsdata i kombination med inflationsdatan kommer att göra Riksbanken mindre hökig. Det är därför kronan försvagas. Jag säger bara att det finns väldigt lite som talar för att prisnedgången fortsätter, snarare tvärtom. Jag säger bara att dagens inflationssiffror borde vara väntade för alla med lite djupare kunskaper. Detta sammantaget gör att jag inte är lika säker som marknaden på att han INTE kan ta bort QE. Samtidigt kostar det väldigt lite att förlänga.

För att slutligen återknyta till grafen ovan. Dagens inflationssiffra driver inte på räntorna i det korta perspektivet. Tvärtom. Allt annat lika innebär det att bostadsoblisen kan sjunka härifrån, inte stiga, vilket skulle vara positivt för lånelöftena och därmed priserna.

Men jag vill också lyfta fram en viktig observation, nämligen, QEs framtid är troligtvis viktigare för bostadspriserna än vad det utökade amorteringskravet är. Så här är det…

1, bostadspriserna styrs av lånelöftena över tid

2, lånelöftena styrs till största del av den 5-åriga bostadsobligationen

3, 5yrs bostadsoblis, idag 0,41%, styrs till stor del av den 5yrs statsoblisen -0,14%.

4, den 5yrs statsoblisen påverkas till stor del av korträntan, låt säga att det är den 2yrs statsoblisen.

Den senare ligger idag på -0,82%. Detta är uppseendeväckande! I en normal miljö ligger den ca 50 punkter högre än styrräntan. Normalt hade varit 0% alltså. Men eftersom marknaden efter dagens bostadsdata, inflation och krympande statsskuld så spreadar den isär. Skulle synen på QE förändras, så finns det uppsida kan man lugnt säga. Detta riskerar att dra med sig bostadsoblisen, lånelöften och priser…. vi är inte där ännu, men det kan vara värt att ha i bakhuvudet!

Läste nedan krönika av Claes Folkmar… väldigt insiktsfullt

https://www.aktiespararna.se/nyheter/sa-drabbar-nya-amorteringskravet-spararna

Trots detta stöttar jag Finansinspektionen i deras föreslagna reglering. Jag har sagt det innan och säger det igen. För att vi ska sova gott om natten och veta om att svenska hushåll har rätt storlek på sina lån, vilket implicit innebär att bostadspriserna är på rätt nivå, så kan vi inte ha hushåll som har högre skuldkvot än 5X.

Detta råder inte amorteringskravet bot på, men det gör det dyrare att ligga över 4,5X vilket borde få en viss marginaleffekt. Hursomhelst, Claes är inne på ett viktigt spår. Amorteringskravet gröper ut plånböckerna hos hushållen. Visst, amortering är sparande, inte kostnad, men den tvingande aspekten är dålig. Dels ur Claes perspektiv, dels för att de kan behöva tusenlapparna den dagen räntorna är högre. Mitt förslag är följande:

1, Inför ett skarpt skuldkvotstak på 5X, på hushållens samlade skulder inkl andel i Brf skuld.

2, Slopa 85% regeln. Det är den här som stänger ute unga utan bostadskarriär. Det är bättre att låna 2mkr till 100% än 3mkr till 85%.

Jag kan också tänka mig en variant där man får låna 100%, men sen tvingas till amortera 3% av lånet under 5 år. På så vis kommer man ner till 85%.

Som det är nu är det bara unga med rika föräldrar och unga med möjlighet att ta dyra blancolån som kan ta sig in i marknaden!

3, Slopa Amorteringskravet. Det är bättre att alla tar RÄTT lån från början. Amorteringskravet höjer dessutom systemrisken i händelse av ränteuppgång

4, Låt ränteavdrag ligga kvar. Ett borttagande ökar systemrisken idag. Ryck inte tusenlappar från folk idag. De kan behöva dem i händelse av ränteuppgång.

5, Ta bort ränteavdraget när vi vet att 100% har under 5X skuldkvot.

6, Inför inte fastighetsskatt. Slår mot folk med fint hus och liten inkomst. Unga som ärver sina föräldrar, pensionärer etc.

7, Tvinga inte folk att binda lån. Kostar bara mer över tid. Låna rätt pengar istället. Bundna lån förfaller ändå nån gång.

8, Inför ett trafikljussystem så vi vet vilka banker och hur många av låntagarna som simmar utan badbyxor. Innan flod blir ebb.

9, Subventionera bygge av billiga hyresrätter. Det är vad bostadsbristen handlar om.

10, Så länge som folk byter bostad, ska man kunna göra det utan att betala reavinsskatt (givet att man flyttar över HELA beloppet in i nästa boende). Idag motverkar den bara rörlighet som gör att pensionärer bor kvar på 200kvm när de behöver 50kvm, och småbarnsfamiljer har det tvärtom! När man hoppas av bostadskarusellen, dvs om man flyttar utomlands, till ålderdomshemmet eller dör…. då får man betala full skatt.

Tvinga folk att låna mindre – det lånade beloppet ska vara kopplat till inkomstutveckling – inte ränteutvecklingen

Ryck inte tusenlappar från folks plånböcker – det bromsar bara ekonomin och de lär behövas den dagen räntekostnaderna ökar

Mindre storlek på lånen gör inte att folk inte kommer kunna köpa sig en bostad. Priserna är en funktion av utlåningen, inte tvärtom!

Banker, mäklare och bygg- och fastighetsbranschen vill se höga priser, implicit höga lån. Det är bara dem som tjänar på det!

Stigande priser innebär bara att lånen växer i absoluta termer med tanke på att de flesta byter upp sig under större delen av sin bostadskarriär. Fallande priser är teoretiskt bättre ur det avseendet, men det skapar förvisso andra problem som tex sammansättningen av bostadsobligationer, konsumentförtroende etc. Priser som rör sig med inkomstutvecklingen är att föredra. Senaste 15 åren har lånen (läs även priserna) stigit med 9% om året. Det har inte inkomsterna. Det har INTE gjort oss rikare som alla tror. Eftersom vi aggregerat måste ha någonstans att bo så är den här rikedomen inte realiserbar på aggregerad nivå. Det enda det har medfört är att vi har högre skuldsättning sett till Lån/Inkomst vilket kommer svida, både på individuell basis och för ekonomin i stort, den dagen räntorna är högre.

Jag hoppas och tror att Bylund och regeringen godkänner Amorteringskravet (även om jag inte tycker det är optimalt utformat då det påverkar cashflow negativt helt i onödan). Dels för att de inser att det är rätt väg att gå. Dels för att de sitter i regering, det gör inte oppositionen (oppositionen kommer kritisera dem för vilket beslut de än tar). Dels för att de underminerar den ställning som de redan gett Finansinspektionen om de inte godkänner.

Senare idag kommer PPI från USA, samt imorgon kommer CPI. To be cont.

ps.

https://www.di.se/nyheter/hans-bolander-inte-muntert-for-dem-som-maste-salja/

Inte kul att sälja säger Bolander. Om jag säger att 90% av säljarna även är köpare, och de allra flesta byter upp sig, och så länge som man byter upp sig så blir mellanskillnaden MINDRE. Kan hända det blir knepigt för någon som köpte till 85% belåning för kort tid sedan. Deras EK blir radikalt sämre, vilket gör att de inte kan ”utnyttja” den fulla potentialen att byta upp sig.

Att de 10% som lämnar marknaden gör det för ålderdomshem, graven eller Spanien. De har i regel gjort en rätt fin bostadskarriär! Medan de som är nya köpare är unga med begränsat EK, och som gynnas av låga priser.

Hur problematiskt är det med en prisnedgång då?

Jovisst, för bolagen inom nyproduktion är det inte kul….. men de byggde ju fel bostäder från början. Deras affärside byggde på lösa grunder. Kanske de får skylla sig själva eller? Ds.

Nu kommer kronfallet som jag pratat om 🙂

Siktar på dollar sek på 11 kr inom ett år

Har ju redan gått in tidigare i lång posse…

Hur kan du vara så säker på att Riks förlänger QE?

Säker kan man aldrig vara 🙂

Sverige är extremt exportberoende och de är logiskt att trycka ner valutan lite extra?

Men 11kr mot euron ger implicit en rätt stor spread mellan 2yrs bund och 2yrs sv statsobligation….. vår 2-åring ligger redan på -0,82%…. ser liksom inte riktigt hur det ska gå till…

Alt ska Bund upp men den chansen är noll då Draghi väntas inte vara hökig förrän tidigast Sep-18

FED höjer först, det blir dessutom svagare krona mot EUR och då drar räntan i SEK på 5-årig bostadsobligation.

eur/krona är korrelerad med spread 5yrs statspapper/5yrs bostadspapper… SPREAD alltså!

Så försvagas kronan ytterligare, säg mot 11kr, så är det för att svenska räntor sjunker…. även om spreaden ökar, så innebär det INTE att bostadsoblisen stiger…. den kanske står stilla, eller sjunker mindre.

lånelöften och priser korrelerar med bostadsoblisen i absoluta termer… inte mot spreaden.

Bra svar. Men om obligationerna ska refinansieras så måste ju priset bli högre i framtiden?

varför då?

Oh the horror, bostadspriserna faller 🙂 , Millennials freak out.

Misstänker att vi ska ge tillbaks Augustis uppgång på börsen. Bankerna var inte pigga och är redan vid Augusti’s nivå eller under.

Givet att utlåningstillväxten bland banker kommer ligga lågt framöver…. så förtjänar dem below average PE framöver… jag skulle säga fair value för ex Nordea ligger någonstans kring 91-97kr…

Om den underliggande tillgången har minskat i värde (bostaden) till följd av kronans försvagning bör man som investerare vilja ha betalt för den risken i form av högre ränta på obligationen. Jag vet inte hur villkoren för obligationen ser ut men om SEK går ner över tid så borde det rimligen få inverkan på värderingen när obligationen ska refinansieras?

Ok, jag är med!

Om jag ska vara ärlig så tror jag utlänningarna som köper obligationen är mest intresserade av default risken än underliggande värden…

Om det inte vore fallet så borde de dumpa bostadspapper i oktober/november… varpå räntan borde gått upp. Den har tvärtom gått ner!!!

Ja än så länge men vad händer om en bostad som var värderad till 100 på toppen nu tappar 20% i värde? Den blir värd 80. Bostaden som är belånad via en säkerställd obligation motsvarande 75% av marknadsvärdet om 100 motsvarar 75 i säkerhet. En valutajustering nedåt gör att alla utländska obligationsinnehavare hamnar under vatten då säkerheten nu endast är värd 7 EUR men den var värd 9 EUR när obligationen köptes för några år sedan. Med löptider på endast 2-3 år kommer det bli skarpt läge inom en snar framtid…. Falkengren slutade på SEB men Ingves fick(uppmanades) sitta kvar.

jag hör dig, och i sak har du rätt!!!

men de jag snackat med som handlar bostadsbonds menar att i praktiken så bryr man sig inte om detta… utan så länge som kupongerna trillar ut så defaultar inte bonden. Är det ingen bond som defaultar så blir det inga problem att emitera nya. Blir det inga problem att emitera nya så går det att rulla över gamla… typ!

MEN, problemet uppstår om vi hamnar i en 90-tals situation där låntagare inte klarar sina räntebetalningar, och defaultar på sin skuld. Blir de tillräckligt många så kommer det påverka bostadsobligationernas förmåga att aggregerat kunna betala ut kuponger… och då har vi ett problem på riktigt!!!

Så min konklusion av detta är egentligen…

Underliggande värden på kåkarna är klart underordnat.

Låntagarnas cashflow och förmåga att hantera sina räntekostnader är det enskilt viktigaste ….. och spricker det… så spricker även priserna och värdena.

Men givet att räntorna betalas varje månad så ska vi nog klara oss….

Dock är jag rädd att vi inte klarar det i ett högränte scenario…. det finns för många med höga löner, fast med ännu högre skuld. försvinner lönen… ja då räcker inte A-kassan till!

Det löser sig! Man kan tigga ihop de sista stålarna så blir krösus nöjd. Kan dock bli trångt på allmänna platser för vem skull inte göra vad som helst för att hålla sig flytande. Tack för bra respons som vanligt!

Både räntor och lånelöften har ju varit relativt konstanta senaste åren men vi har trots det sett rejäla uppgångar. Varför kan inte samma sak ske på nedsidan? Tror du underskattar psykologiska effekterna även i det långsiktiga perspektivet.

Det stämmer inte riktigt.

Räntorna har gått ner, och lånelöftena har gått upp….

Priserna är väldigt tajt korrelerade med lånelöftena på aggregerad nivå. Snarare har prisutvecklingen laggat lånelöftena ute i landet, medan i lägenheter i Sthlm är de väldigt tajt sammankopplade.

Det finns en logiskt förklaring. Folk går in på sin bank och säger att de behöver byta upp sig, och undrar vad de får låna. Säg att banken säger 4mkr, givet 85% regeln. Om de tror att de får ut 1mkr i EK efter försäljning så kommer de leta efter det optimala boendet för 5mkr.

Jag förstår vad du menar med den psykologiska effekten, men jag ser inte hur den skulle fungera i praktiken.

Säg att ovan hushåll som har 5mkr på fickan. Säg att de bor på 60kvadrat idag och vill ha större. Säg att de får 100kvm för 5mkr. Men eftersom de psykologiskt är oroliga så skulle de alltså få för sig att lägga 20% mindre, typ 4mkr. Men då räcker det att någon annan i marknaden inte tänker likadant så tvingas de köpa 80kvm för 4mkr. (då de som inte tänker så kommer köpa 100kvm för 5mkr). Den psykologiska effekten skulle bara fungera om ALLA typ samtidigt ville låna 20% mindre än vad deras lånelöfte tillät. Då skulle priserna anpassas sig nedåt. Men det är i teorin, i praktiken funkar det inte så.

Undersökningar visar tvärtom att människan gärna ser risker och hot på många håll och kanter, men när man frågar dem om ”de själva kommer påverkas av riskerna i samma utsträckning som andra, så svara en majorietet NEJ”. Dvs de kan vara rädda för en redecession, med stigande arbetslöshet, men på frågan om de är rädda att bli av med jobbet, så svarar de oftast NEJ. Ett klassiskt Bias inom beteendevetenskap. Just detta talar för att låntagarna kommer sätta sprätt på hela sitt lånelöfte och ek i jakten på den bästa bostaden. Är de obekväma med lånets summa (vilket ingen är just nu när räntan efter avdrag ligger under 1%) så väljer de att amortera FRAMFÖR att låna mindre, av det enkla skälet att de får en sämre bostad om de lånar mindre.