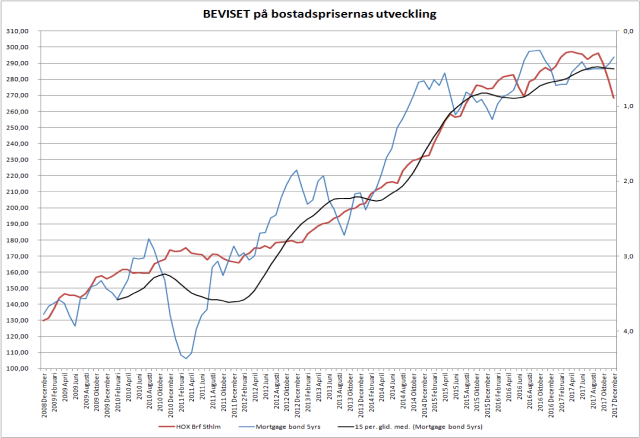

Valuegard/Hox kom just med statistik över de svenska bostadspriserna. Lägenheter i Stockholm sjönk med 4,2% i November. Samtidigt sjönk den 5-åriga svenska bostadsobligationen till 0,35%. Även det rekordlåga nivåer i paritet med lows förra året. Diskrepensen är anmärkningsvärd.

Är detta rimligt? Nej så länge som vi inte har ett fastspikat skuldkvotstak som gör att lånelöftena följer inkomstutvecklingen så är det räntan som över tid som har den största förklarande faktorn för bostadspriserna. Skulle inkomsterna falla kraftigt, säg i spåren av lågkonjunktur, då spelar det också in. Men än så länge är det en icke faktor. Visst spelar regleringar och utbud in, men prisbilden i det stora hela styrs av storleken på lånelöftena. Hur mycket folk får låna och har på fickan alltså! I lånelöftet finns ett antal rörliga parametrar men kalkylräntan är den mest avgörande, bortsett från inkomsten då naturligtvis. Utvecklingen av kalkylräntan följer bostadsobligationen som alltså är bankernas upplåning av långa bostadspengar. Att det skapas spreadar mellan de här är inget konstigt, men över tid tenderar de att konvergera. Det tror jag fortfarande på!

Man kan omvänt också säga att dagens priser tar höjd för att bostadsobligationen ska stiga till 1,0%, från dagens 0,35%. Är det omöjligt? Nej faktiskt inte. En styrränta på -0,5% innebär implicit att den 2åriga statsobligtionen ska ligga på 0%, och 5åringen på +0,5%. Men en klassisk spread på 50prickar mellan bostads och statspapper så landar man på just 1,0%. Så i teorin går det att härleda. Men jag tror inte på det riktigt!

Nej jag tror sättningen i marknaden är en funktion av mediadrev, att bankerna kräver att man säljer först och köper sen och ett visst överutbud i sthlm. Amorteringskravet berör inte så många, och de som berörs tror jag lånar lika mycket som innan då de inte har nåt emot att amortera 1% av lånet per år. Effekten av detta är försumbar.

Om det här stämmer, dvs att lånelöften i princip är lika stora som tidigare, och att det är ovan faktorer som påverkat prisbilden så bör kurvorna konvergera närmaste 12 månaderna. Förstår ni vad jag menar? Vi kan alltså sitta om ett år och säga att turbulensen under hösten 2017 var en storm i ett vattenglas! Fullt möjligt.

På lite längre sikt så ser jag en risk för både högre räntor och lågkonjunktur (dvs lägre inkomster), och då mina vänner, kan det bli allvarligt på riktigt! Men den tiden den sorgen!

I USA kom core CPI in på 1,7% YoY mot väntat 1,8 och fg 1,8. Ganska soft faktiskt. Lirar hyggligt med Core PCE och lönerna. Core CPI brukar ligga 50 punkter högre än core PCE. Skillnaden mellan löner och core PCE ligger på ca 100prickar, och mot core CPI på ca 50 prickar över tid. Dvs USA är inte överhettat men inte i recession heller. En balanserad penningpolitik är att föredra, och det är precis vad Fru Yellen medicinerat. Igår höjde hon till 1,25% och man kan i princip säga att politiken är balanserad. Definitionen är att man kan köpa T-bills på ett års sikt och bli kompenserad för inflationstrycket. Det är mer än vad man kan göra i Europa och Sverige. I Sverige kan du låna ut pengarna till staten på ett år till -0,8% ränta, samtidigt som det blir ca 1,7% dyrare över ett år. Din köpkraft försämras med 2,5% under ett år. I USA ligger den nu på nästan noll.

Jag tror på en höjning till nästa år. Mer troligt under 1H18 än 2H18.

Fed flaggar för 3 höjningar under nästa år (till 2% styrränta), och två till under 2019 (till 2,5% styrränta). I min värld kräver detta en core PCE på ca 2,5% för att FED ska vara tvingade att de här stegen. Detta i sin tur kräver en uthållig lönebildning på ca 3,5%. Utan högre tillväxt, inflation och lönebildning så undrar jag hur det ska gå till? Ja arbetsmarknaden ser tajt ut på pappret…. så tror de fortfarande på Philips kurvan. Men det har ju inte fungerat hitintills. Yellen tykcer det är ett stort mysterium…. givet detta kanske vi borde vara lite ödmjuka in i att ta in FEDs prognoser?

Men jag förstår till viss del deras prognos. De väntar sig nämligen högre tillväxt, lönebildning och inflation, och skulle de få rätt är det inte orimligt med fler höjningar. Men om den uteblir tänker jag!!!!!!!! Fed har haft fel många gånger förr.

Det handlar också delvis om signalvärde. Skulle FED verkligen kunna säga att de förväntar sig att USA inte går mot bättre tider nästa år? Vilka signaleffekter skapar det? Kanske blir det självuppfyllande? Bättre då att prata upp konjunkturen och sen redigera prognoser och politik allteftersom verkligheten hinner ikapp. Det har ju varit arbetsmodellen senaste åren. Risken är stor att den upprepas. Väldigt få ekonomer pratar om hur fel FED har haft i sina prognoser historiskt. Det fattar inte jag! Det har ju varit rätt avgörande!

Från Tyskland kom Flash PMI över tillverkningssektorn in på rekordhöga 63,3 mot väntat 62,0 och fg 62,5. Från Europa kom samma siffran in på 60,6 mot väntat 59,8 och fg 60,1. När man inte tror det kan bli bättre!!! Jag har lite tröttnat på sentimentsdata nu, och vill se hårda bevis framöver. Framförallt jobbskapande och löner är intressant i Europa nu, då de kommer få konsekvenser för hur Draghi agerar i september nästa år när QE programmet ska läggas om. Idag tror på många på en sista utfasning under 4q18, för att sen kunna höja räntan under våren 2019….. men den prognosen ger jag inte mycket för. Det ska flyta mycket vatten under den bron innan vi får besked!

En fråga som kan bli aktuell framöver är följande, tyska arbetsmarknaden är tajtare än Europa generellt. Ekonomin tuffar på snabbare. Vad händer om lönerna börjar dra i Tyskland och pressa upp inflationen högre än Europa generellt? Hur ska Ecb förhålla sig till detta. Kommer den heterogena Europa att börja knaka i fogarna då? Får vi en Eurokris del 2?

Från USA kom siffran in på 55,0 mot väntat 54,0 och fg 53,9. Inte så tokigt, konvergerar med ISM. Service PMI kom in på 52,4 mot väntat 55,0 och fg 54,5….. inte lika kul. Varför sviktar Service näringen???

Din modell har ett grundantagande och det är att efterfrågan på bostäder beror på priset. Där priset inte är priset på bostaden, utan det månatliga priset för att bo i bostaden. Priset antar modellen är en funktion av räntan. Korrekt så.

Priset är såklart även funktion av annat, och en modell kan inte täcka allt men det är oftast fine eftersom det hamnar i en felterm som har ett väntevärde på noll.

MEN. Din modell är tränad på empiri och två saker har förändrats i verkligheten som gör att din empiri inte längre är representativ för framtiden och modellen får då sämre prognosvärde.

1. amorteringskravet är nytt och nu kan det liknas vid en räntehöjning för marginalhushållen med 4,3 % (dvs 3% i ökad amortering motsvarar 4,3% i ränta efter ränteavdrag). Det är en signifikant ökning som påverkar låntagare.

2. Utbudet, den andra sidan som påverkar priset, har ökat kraftigt senaste året och kommer fortsätta göra så. En utbudschock. Du skulle behöva träna din modell under en period med utbudschock. Nu missar modellen det helt och antar att det inte påverkar priset.

Att folk vill bo i en ägd bostad tror jag handlar både om pris (att det är billigt idag) och att hyresmarknaden inte erbjuder det många vill ha, som ex en trevlig villa eller lägenhet centralt i stan. Det är själva grunden till efterfrågan av ägda bostäder. Många som bor i hyresrätt gör det för att de inte kan eller vill ha lån.

Men prissättningen hävdar jag är en funktion av vad folk kan betala. Givet att 90% av köparna även är säljare, så styrs prissättningen av hur stora lån som beviljas. Lånen är en funktion lånelöftena. Lånelöftena är till stor del en funktion av kalkylräntan. Kalkylräntan är en funktion av den långa bostadsupplången. Därför hävdar jag att priserna är kopplade till bostadsobligationen.

Jag är kritisk till dina två punkter…

1, ALLA hushåll lånar INTE till över 4,5 bruttoinkomst, och 85% av bostadens värde. Det är en rätt liten grupp, men de är klart att de är med och påverkar prisbilden. Men vad jag tror händer är att många inte träffas av det nya amorteringskravet så kommer de kunna köpa precis som innan. Det gör att de som lånar lite mindre, får gå ner i kvadratmeter på bostaden. Men själva priset per kvadrat kommer påverkas mindre än vad man tror.

2, Utbudet är jag också tveksam till. En sak är hur många lägenheter som planeras, och ligger under byggnation, och en annan sak hur många nya som faktiskt ligger till salu i marknaden.

Vad gäller utbudet har jag också tidigare bevisat att det inte påverkar priserna om marknaden tidigare var i balans. Däremot om det tidigare fanns ett UNDER-utbud, då kan det få en prispåverkan. Om hur det exakt låg till innan är svårt att säga. Man pratade om bostadsbrist, men samtidigt känner jag ingen som inte kunde köpa sig en bostad om de fick lån i banken.

Jag tror punkt 1 och 2 är försumbara faktiskt! Särskilt i förhållande till ränte- och inkomstförändringar.

Borde ha tackat för en bra blogg till att börja med! Den bjuder alltid på bra läsningen, och jag håller med dig i 80% av dina åsikter. Det här fallet tillhör de övriga 20% och jag tror din analys är förenklad.

Alla köpare lånar inte så de måste amortera. Men en ganska stor andel. Dessutom är räntan så låg och lånen så höga att de skapar en sjuk hävstång med amorteringarna. De som inte drabbas av amorteringskravet direkt kommer dock påverkas indirekt av mindre hetsiga budgivningar när de ska SÄLJA och då får mindre EK. De påverkar dem i nästa budgivning när de ska KÖPA och kan inte köpa precis som innan.

Utbudet är sjukt svårt att sia om hur det påverkar. Allt jag säger är att man borde titta på datan under en period med utbudschock och låta den talanger sig själv.

haha, det är ju min paradgren att förenkla…. men jag kanske går för långt ibland.

Men det gamla amorteringskravet måste ju ha full verkan nu….. och den tryckte inte ner några priser. Det nya, som är mindre omfattande, varför borde det få så stor inverkan helt plötsligt?

Jag håller med om den farliga hävstången. Dvs idag betalar man 4-4,5% ränta, ink fullt amort krav, som lätt kan gå till 6,5% om bostadsräntorna går till 3,5%. Det blir mycket pengar för hushållen, och är en del av mitt krasch och recession scenario…

Därför är jag också emot hela amort kravet, och tycker en skuldkvotstak hade varit bättre. Folk får låna mindre… och ingen belastning i plånboken varje månad.

Såklart, om någon säljer för en vecka sen på 85´ kr/kvm istället för 115´ för ett halvårsedan så har de mindre att köpa för vilket påverkar marknaden. Absolut.

JAg bara säger att när det blir en köparnas marknad så repar sig priserna… givet att bankerna lånat ut lika mycket som tidigare.

Läs den här:

https://www.svd.se/darfor-sjunker-bopriserna-nar-saljarna-blir-nervosa

Tack för att du gillar!

Talanger – tala för sig själv

Den sista miljonären har köpt. Då tar det tvärstopp. Finns nog en ganska tydlig skiljelinje mellan gamla och nya köpare. Någon större andel nya köpare kan inte varit med på resan de senaste åren eftersom det inte har varit möjlig för dem.

Över 90% av köparna är även säljare… de flesta byter bostad pga förändrade behov, och det är inte miljoner som utgör grunden utan inkomsterna och räntan. Egna kapitalet är nästan bara en teknakalitet

Hej, och tack för en bra blogg!

Om man kollar på antalet färdigställda lägenheter senaste två åren så ser man att det kommit ut mycket nytt i Stockholm. Jag måste tro det har någon prispåverkan – om inte annat enligt din egen post om att den med mest pengar får den finaste lägenheten och så går det nedåt efter det. Skapas det lägenheter högst upp så blir det en fattigare person som tog lägenheten på plats 20, om dom som stod före i kön hoppade på något annat som inte fanns på marknaden innan.

Jag tror inte jag är representativ för marknaden, men jag vet för ett faktum att jag i alla fall inte är ensam. Och det är människor som helt enkelt anser att risken är för hög, risk aversion för att ta lån som man inte tror är rimligt att betala tillbaka (och då menar jag kanske inte 100% men som man inte kan betala tillbaka ens 40% på i sin egen mentala tidsram, som ju skiljer sig mellan människor).

Och när man får vatten på kvarn och ser nedgången så är det flesta av oss inte stressade. Man har ett vettigt boende, men man är intresserad av att ta nästa steg med familj osv. och då tänker man byta upp sig. Man har ett bra jobb och lite koll på ekonomi – men man vill inte låna 7 årsinkomster. Så man väntar helt enkelt på räntor och nedgång, och jag tror inte man går in och ”räddar upp” marknaden med den typen av uthålliga köpare. Snarare väntar man in 20-30% nedgång och är så konservativ man kan. En nedgång med 30% motsvarar bara en nedgång till 2014-2015 års nivå (räknat från toppen). Så det skulle bara radera ut några års uppgång i ett läge som föregåtts av snabbt stigande priser. Det känns ju inte som något helt ohört inom ekonomi att det skulle hända.

Så jag ser fram emot kommande siffror med spänning 🙂

Tack för att du gillar!

Min uppfattning är att det finns många olika typer av köpare, där de allra flesta även är säljare. Där de inte bryr sig om priserna så mycket utan ser mest till månadskostnaden och klara lånen vid ett högre ränteläge… där bostadsaffären handlar mindre om att tajma marknaden utan mer behov av en ny bostad när familjen växer etc….

Nybyggnationen är en blackbox. Vet du hur stor del av marknaden som de utgör? Så vitt jag kan förstå utgör de endast någon enstaka procent.. men det kanske räcker för det är nettoförsäljningar?

Hej!

Jag tror förstås också att de flesta är både köpare och säljare, men jag tror inte det är 100%, det jag inte kollat upp men tänkt på är att kolla upp demografin, vi har ju också en stor inflyttning till Stockholm som ju skapar fler köpare än säljare på just Stockholm och storstadsmarknaderna.

Det i sig har nog drivit upp priserna, men det gör också att en större andel inte är både köpare och säljare.

Jag är inte något proffs på statistik men jag jämförde iaf bostad/person kvoten från 1992 och då ser man att den vände upp från 2015 och att den gått från 0,495 till 0,461 1992 till 2016, för att komma tillbaka till 0,495 behövs det byggas 78 154 nya bostäder i Stockholm.

Färdigställda bostäder under 2016 var 13 919, hittills Q1-Q3 2017 9 865, så det bör hålla samma takt och påbörjade bostäder 2016 var 18 464, 2017 Q1-Q3 var det 13 910.

Så det är en rätt hög byggtakt vi sett och kommer fortsätta se kommande åren. Sen är förstås demografi skillnader viktigt, fortsatt inflyttning osv. så inte en fullständig analys.

Men nybyggnationen är då alltså strax över 1% av total beståndet, som ligger på 1 046 109 lägenheter 2016.

Men med tanke på att totala utbudet på hemnet idag är 4 634 bostäder och det skapades 2 136 st nya lägenheter under tredje kvartalet 2017 så påverkar det ju utbudet väldigt mycket. Endast nyproduktion är på hemnet idag 1 821 bostäder.

Nu efter nedgången måste ju bankerna också sluta växa på lån med dålig teckning eftersom deras potentiella nedsida just ökade markant med att de som just lånat ligger närmare riskzonen för att vara ett dåligt lån. Så det tror jag också kommer att driva nedgången – folk som tidigare fick låna mer får låna mindre för att bankernas totala makro statistik på hela populationen blir sämre. Nordea (eller någon av bankerna?) sa väl i ett uttalande att dom inte tänkte växa i privatlån segmentet kommande året i sin budget. Det är väl för att dom är oroliga för att sitta med för stor procent osäkra lån.

Men men, spekulationer och spekulationer – den som lever får se! 🙂

Väldigt intressant! Trodde inte att det nya utbudet utgjorde så stor andel faktiskt!

Nyinflyttningen ger jag inte så mycket för. Det är oftast unga som saknar bostadskarriär och därmed EK så de får knappast några lån…

Det är möjligt att jag underskattat utbudets inverkan!

Intressant inlägg skönt att se något välskrivet och balanserat. En fundering jag har på modellen är hur bör man se på tidigare bostadsvinster? En faktor som påverkar prisbilden är ju de latenta vinster som gjorts under de senaste årens ökningar. Men de som kliver in på marknaden idag kan man ju anta inte har 2-3-4 miljoner i egen insats?

Tack!!

Du menar låtsasvinsterna? Lite skämt åsido… för 90% av hushållen är det vinster de inte kommer åt förrän de flyttar till spanien, hemmet el graven. Då ärver oftast barnen EK. Finns det ett stort EK så betyder det sannolikt att räntan är låg, annars hade inte priset varit högt, och då har arvingarna också stora lån.

EK kan också komma av amortering men i teorin spelar det ingen roll då pengarna lika gärna hade kunnat sparas på ett konto…

Ur ett samhällsperspektiv bildas liksom inga vinster, då varje såld bostad är en köpt bostad. Så den enes vinst är den andres skuld. Desto större vinster, desto större skulder..

Men vadå, är fastigheter så hopplöst? Nej då, det är skitbra! Räntan trendar inte i evighet vare sig uppåt eller nedåt. Dvs den kommer aldrig trenda mot vare sig mot -10% eller plus 20%, anlednigen är den underliggande inflationen aldrig kan trenda på samma sätt då konjunkturen påverkas på ett sätt som bryter trenden. Alltså så skulle man kunna säga att räntorna kommer att pendla kring någon typ av medelvärde på riktigt lång sikt. Alltså är inte räntan den faktorn som driver värde i fastigheter. Nej det är inkomster. Ju mer vi tjänar desto större lån kan vi ta. Ju större lån desto högre priser. Eftersom inkomsterna är korrelerade med ekonomin, så kan man anta att allt annat lika så stiger fastighetspriserna med ekonomin. Om man äger sin bostad i 50 år och ekonomin växer i snitt med 2% om året så blir det mycket pengar. Samtiigt som lånet inte växer så blir det EK över. Å andra sidan, om man drar bort räntekostnaderna över alla år så blir EK väsentligt mindre.

Problemet idag är att dagens ränta troligtvis inte ligger på någon jämnviktsnivå, vilket gör att unga människor nya på marknaden inte får samma start som 40-talisterna som hade lite av en tvärtemot situation när de köpte på 70-talet.

Lösningen på allt detta är enligt mig att införa ett skildkvotstak. Om de sätts på rätt nivå så kommer hushållen kunna belåna sig på rätt i alla lägen. Priserna blir lägre, men lånen likaså. Eller låt säga så här. 80% av låntagarna kommer inte märka nåt alls, medan ca 20% kommer knorra lite, men de utgör marginalköparna som drivit upp priserna, genom sina höga lån.

Då kan vi även slopa 85% regeln som är den enskilt viktigaste faktorn till varför unga utan bostadskarriär inte kommer in på marknaden….

Vi kan också ta bort dagens amorteringskrav då vi kan sova lugnt för att vi vet att ingen har för mycket lån och lånestocken kommer över tid växa med inkomsterna.