Det är en ganska rörig bild rent tekniskt. Svagheten i december är som bortblåst, och OMX har visat styrka under årets inledning. Rekyl som vi trodde, men ska det fortsätta?

Rent tekniskt ser en topp i mars vacker ut. Säsongsmässigt är även april/maj fina toppmånader. Så detta talar ju för en fin vår efter en stark start. Samtidigt ser SPX väldigt toppig ut, och skulle behöva lite andhämtning. DAX uppvisar liknande mönster som OMX men har lämnat gap efter sig. De senaste dagarna har momentum dessutom avtagit något med tanke på att vi nådde en topp i tisdags. En topp som så här långt är högre än den i december (styrketecken) men lägre än den i november (svaghetstecken).

Ute på stan verkar det finnas en samsyn att konjunkturläget är gynnsamt, att inflation och räntor inte är något problem och att man ska äga aktier, särskilt med tanke på att detta är en säsongsmässigt stark period. När konsensus brukar sjunga så vackert tillsammans, och marknaden (MSCI World) handlas högt alternativt haft en stark period, då har det lönat sig att vara försiktig. Det är klart blandade signaler!

Min analys är nog ändå att bryter OMX upp, och stänger, över 1,637 så ska man vara med! Men sätt en SL för guds skull. Styrkan får gärna lira med DAX. Nästa rörelse upp borde utmana 1,720 toppen.

Om man zoomar ut lite… Precis som förra året så kommer vi ha en rekyl nån gång i år som från topp till tå mäter 8-10%. Men den här rekylen är inom 5e vågen rörelsen som förhoppningsvis tar SPX till 3,000 och OMX till 1,900-2,000.

I mitt baissescenario (18börstopp-19konjatopp-20recession) så tror jag, rent tekniskt alltså, på OMX kring 830 i Mars 2020. Sug på den alla ni som sitter på Ap7:an. Har ni tur har ni kvar 50 spänn på en hundring!!!

Börskrascher, efter en stark uppgång, brukar innebära en halvering. Give and take. Det går att härleda från att Vinsterna oftast krymper ihop med c20% och Multipelkontraktionen står för ca 35%.

Tänk;

Idag: är det PE 20 X Vinst 100 = Börsvärde 200.

Imorgon: Recession innebär PE 13 X Vinst 80 =Börsvärde 104.

För övrigt så drar jag en trend linje från bottnarna 2003 och 2009 genom OMX. Samtidigt ser jag till 2011 botten, samt den fallande trendlinjen från 2007 toppen. Dessa sammanfaller med mars 830. Visst, det är mycket kaffesumps analys det här….. men man måste måla upp nåt!!

Notera att detta caset kräver högre räntor!!!

Så alla ni som är inne nu och jagar 20-25% avkastning, ni gör det med en stor portion risk. Jag säger inte att man inte ska vara med, för det tycker jag verkligen. Femte vågen vill man ju inte missa! Men 100 kronor kan inte bara bli 125kr. 125 kr kan senare bli 50kr. Så det gäller att hålla tungan rätt i mun. Tar man dessutom stor risk i sin portfölj då man siktar på 150kr, då kanske det slutar på 25kr.

Hennes&Mauritz

Nej jag brukar inte kommentera enskilda aktier, och tänker inte börja nu heller. MEN HM är ju så intressant!

Fwd Ev/ebitda ligger idag på 8,9. Rekord low 8,2 vid Lehman 2008 motsvarar 147kr idag (baserat på dagens Ebitda prognos).

TA fallande trendlinjen möter upp kring 135-140kr.

Jag tycker hela området 135-145kr är synnerligen intressant ur ett speckar perspektiv.

Jag har tidigare sagt att man ska inte röra Hennes&Mauritz så länge som revideringarna är negativa. Det har varit rätt och gäller egentligen fortfarande!

I början av 2017 så prognostiserade analytiker kollektivet att HM skulle tjäna ca 35mdr i Ebitda under 2017 (anm: Nov16-Nov17. då de har brutet räkenskapsår). Nu verkar det bli 29mdr istället!!!! Så länge som revisions inte vänder upp så kan en billig aktie bli billigare. En sk. value trap.

Nu när jag tittar på estimaten över FY18nov så räknar samma analytiker kollektiv med att HM ska tjäna ca 31mdr kr. Om vi sitter här om ett halvår och analytikerna tror på 28mdr eller sämre, då har aktien inte lyft. Tror dem på 33mdr+, då har den lyft. Så enkelt är det!

Därför är det inte konstigt med att ena dagen höra en analytiker säga köp, mot bakgrund av sin 33mdr Ebitda prognos. Såklart, han tror han är smartare än genomsnittet och året kommer bjuda på upprevideringar. Stämmer hans prognos så får han rätt. No doubt. Samma dag kan du höra någon baissa aktien mot bakgrund av sin 28mdr Ebitda analys. Han kommer få lika rätt, OM han har rätt vill säga. Vem kommer få rätt? Ingen aning, tyvärr. Det enda jag vet är att man ska undvika aktien så länge som inte FY2018 Ebitda börjar lyfta….

Alltså, det kan alltså finnas en fyndläge kring 135-145kr. Nyttjar man det till köp så använder man stopp. Annars kan man vänta till att Ebitda FY18 vänder upp…. och då kommer man inte pricka botten. Men det är ren tur ändå. Frågan är egentligen var Ebitda kommer landa FY2018?

KINA

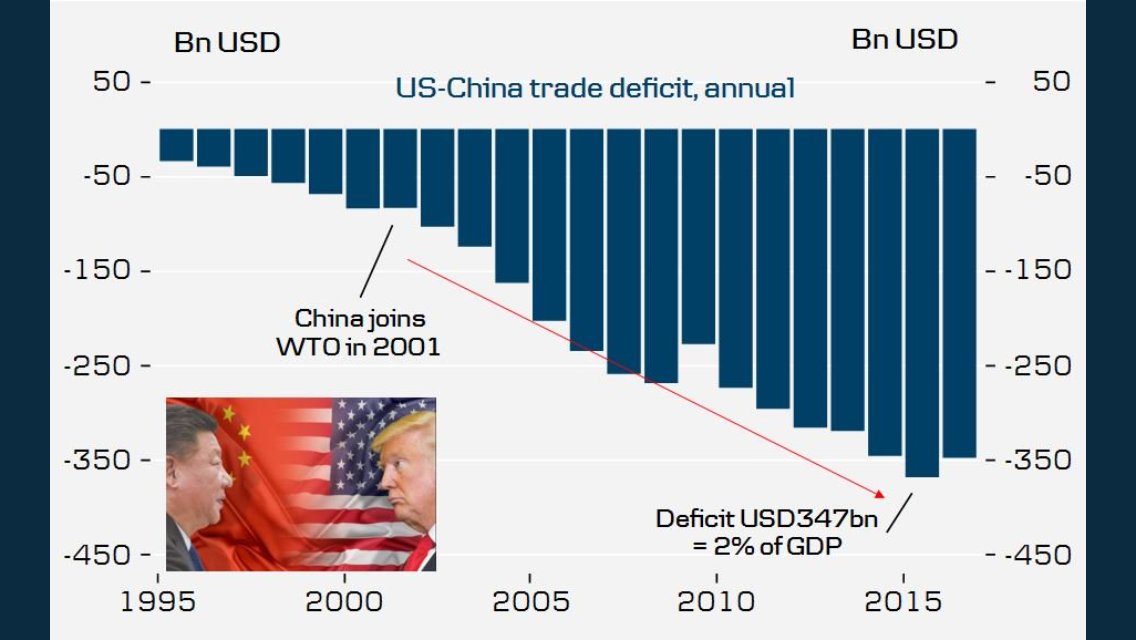

Ryktena säger att Kina avser att dra ner på sina köp av amerikanska statspapper. Kanske helt sluta med dem faktiskt!! Jag reagerar på tre saker:

1, Anledningen till att Kina har ett stort handelsöverskott handlar i grunden om deras starka export, där USA utgör den största slutkunden. En faktor till varför USA kan vara en stark slutkund är att de mår bra. Låga räntor gör att de belånade hushållen, företagen och den amerikanska staten kan spendera sina pengar på annat. Låga räntor är alltså en delförklaring till varför man mår bra. Slutar Kineserna att köpa Amerikanska statspapper för de dollar de får in från Amerikansk export så pressar det allt annat lika upp räntorna, och gör att de allt annat lika blir sämre kunder. Det slår tillbaks mot Kina alltså.

2, Kinas valuta peggad mot dollarn. De innebär att man till stora delar ärver amerikansk penningpolitik. Att vara peggad mot en valuta innebär också att man sitter på just den valutan. Att sälja dollar, och köpa andra tillgångar, samtidigt som man fortsätter vara peggad mot dollarn, är inte en så bra ide. På lång sikt förstår jag om de vill lämna sin pegg och ha en egen flytande valuta. Men det är en annan diskussion.

3, FEDs QT uppgår till 420mdr dollar i år, och 600 mdr nästa år. Inte småpotatis. Detta är pengar som ska betalas ut av US Treasury, och därmed måste Treasury hämta in pengar av andra. Drar sig Kina ur den marknaden, dvs som köpare av statspapper, då är risken stor att det blir ytterligare press uppåt på räntorna. Kina håller 1,200mdr i Amerikanska statspapper. Säg att 1/10 faller varje år. Det är 120mdr om året. Säg att de inte önskar köpa några nya. Då måste US Treasury hitta tagare att 120mdr + 420mdr= 560mdr i år och 720mdr nästa år för att kunna rulla över sin skuld. Det är inte småpotatis. Jämför det med Trumps paket om 1,500mdr på 10 år. Eller 150mdr om året. Det här kan sätta press på räntorna!!!!

https://www.thebalance.com/u-s-debt-to-china-how-much-does-it-own-3306355

Eller om man omsätter det till % av BNP. Trumps ofinansierade skattesänkningar motsvarar ett underskott på 0,7%. Peanuats! Fed + Kina motsvarar 3% i år och 4% 2019. Det du! Lägg där till stigande löner och inflation under 2019 och du har en riktigt fin coctail för högre räntor. Kan börserna dessutom stiga en bit till… ja då har vi utan tvekan ett recept för börskrasch om du frågar mig!

US Core PPI kom in på 2,3% mot väntat 2,3 och fg 2,4%. Lite klenare faktiskt!

US Core CPI kom in på 1,8% mot väntat 1,7% och fg 1,7%. Indikerar fortsatt Core PCE under 1,5% vilket också lönerna lirar med hyggligt. Inget lönetryck att tala om. Men samma som innan, så det lär inte få FED att ändra riktning. Mars höjning nu nästan helt inprisad och sannolik. Frågan är vad som händer framåt sommaren och 2H18. Särskilt om indikatorerna vänder ner, och hårddatan inte kommer inte fullt så bra som mjuka indikatorer pekat på! Detaljhandeln inline!

Svensk Inflation, mätt som CPIF ex energi kom in på 1,7% mot väntat 1,8 och fg 1,8%. Några viktiga synpunkter:

1, Kärninflationen lirar med lönetakten om 2,6%. Över tid kan de inte spreada isär för mycket. Vi kan prata hur mycket vi vill om stigande tjänsteinflation. Stiger inte lönerna lika snabbt, så fungerar det som ett tak för vad en latte, hårklippning eller städning i hemmet kan kosta. Mark my Words!

2, Kärninflationen, givet resor, valuta etc lär ligga mellan 1,5-2,0% under 1H18. Sverige behöver inte längre en stimulativ penningpolitik. Men vi har inte heller överhettningstendenser. Givet att kronan inte blir för stark så hade vi klarat oss med en balanserad pp. Dock kan Riksbanken inte höja med 200 punkter utan att kronan stärks med 20% så det går inte.

3, Den dagen ECB höjer, så vill nog Riksbanken ligga på par mot ECB, dvs har höjt till 0% innan. Detta förutsätter att kronan inte stärks under 9kr.

4, ECB har börjat guida för att ta bort QE efter september. Det är inte orimligt, givet datan. Men om de höjer i december eller ej är för tidigt att säga.

5, Sett till löneutveckling, tillväxt och inflation så har vare sig Europa eller Sverige några överhettningstendenser. Överhettningstendenser tvingar en centralbank att höja

6, Även om en centralbank säger sig vilja normalisera sina penningpolitik (dvs gå mot neutrala realräntor) så är de ALDRIG beredda att göra det om det kyler ner ekonomin som inte är i behov av att kylas ner. Många tänker felaktigt på det torra krutet. Dvs att räntorna måste upp en bit för att sen kunna sänkas i framtiden, i syfte att stimulera en ekonomi som har problem. Men om ekonomin har fått problem PÅ GRUND AV höjningarna så har man höjt av fel anledning.

7, Får vi ingen räntehöjning i Sverige i år så är jag inte förvånad, då ekonomin och ECB agerande antagligen ligger till grund för detta. Får vi 1-2 höjningar är jag inte förvånad heller, av samma anledning.

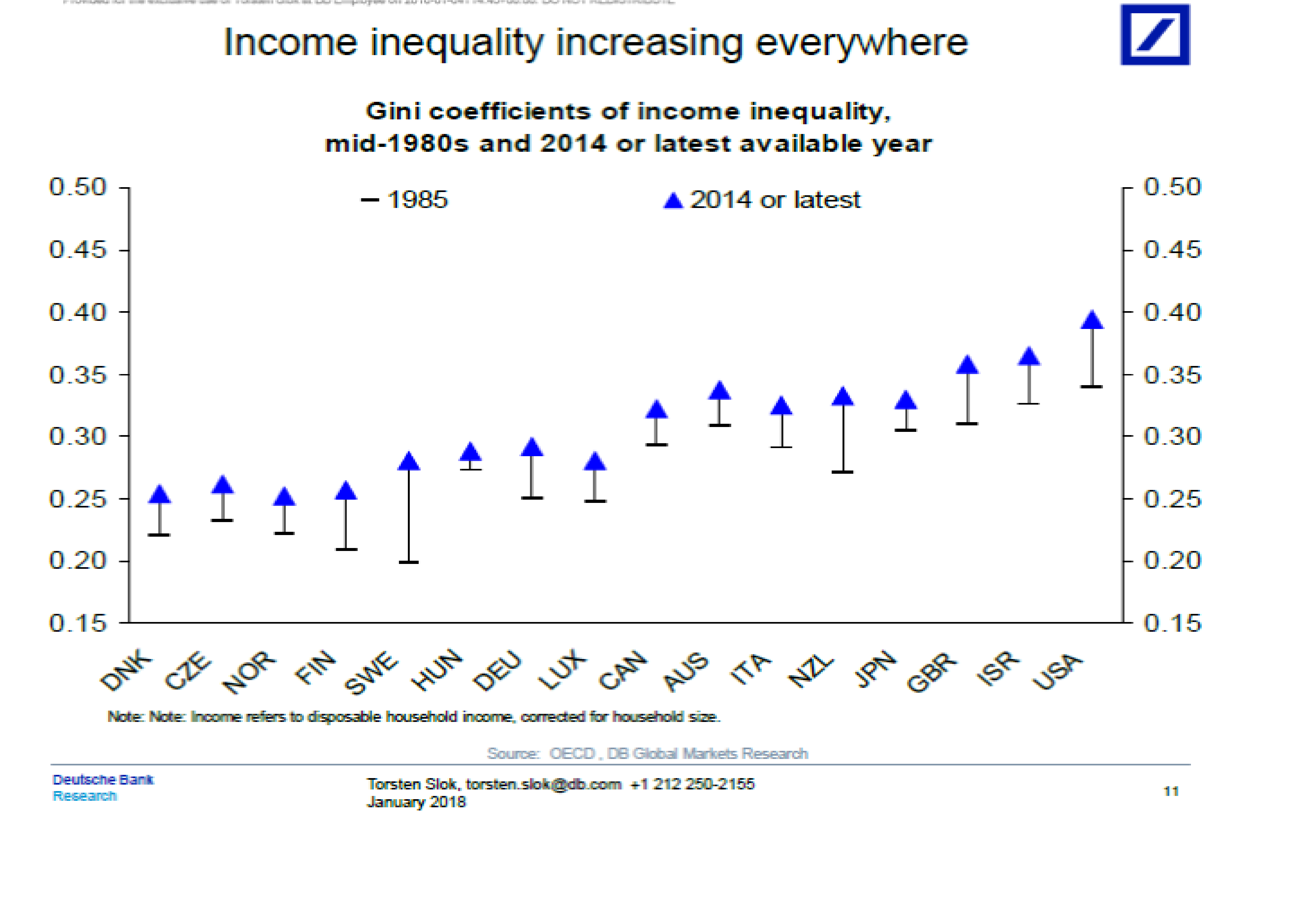

Jämnlikhet. Sverige är enligt Gini koefficienten det 5e jämnlikaste landet i världen enligt Deutsche. Men för 30 år sedan var vi nummer ett.

Men det är inte vi som har problem. Det är USA. Vanliga familjeförsörjare jobbar dubbelt, dvs 2 X 40 timmar i veckan, och får det knappt att gå ihop. Det är inte rätt. Men att höja löner, eller inkomstskatter ställer också till problem. Problemet är att skola och hälsovård är så dyrt. Bättre om de har ett jobb, och sen gratis vård och skola. Finansieringen av detta måste tas ut av företagen och de förmögna. Det är en no brainer. USA måste gå mot Europa. Kanske något Oprah kan styra upp 2020?

Men det är inte vi som har problem. Det är USA. Vanliga familjeförsörjare jobbar dubbelt, dvs 2 X 40 timmar i veckan, och får det knappt att gå ihop. Det är inte rätt. Men att höja löner, eller inkomstskatter ställer också till problem. Problemet är att skola och hälsovård är så dyrt. Bättre om de har ett jobb, och sen gratis vård och skola. Finansieringen av detta måste tas ut av företagen och de förmögna. Det är en no brainer. USA måste gå mot Europa. Kanske något Oprah kan styra upp 2020?

Är det någon som tror att britterna kommer att rösta om Brexit igen? Vad händer om de röstar för Bremain? Kanske oddsen är små, men bara så ni vet så har det varit mitt huvudspår från dag 1.

Noterade också att Schyman begått ett skattebrott. Vilket snabbt glömdes bort. Är det inte tragikomiskt. När Leif Östling skatteplanerar, men inte begår ett brott. Då blir det ramaskri och han avsätts. Men när någon från vänsterflanken gör nåt. Då skiter vi i det. Är inte det dubbelmoral så att man kräks?

Hemberg lägger ut en analys där han sågar aktiva fonder vs passiva. En analys som haltar.

https://blogg.avanza.se/hemberg/2017/12/01/revansch-for-aktivt-forvaltade-fonder/

Anledningen till att den haltar beror på antagandet att aktiva fonder som grupp går antingen klart bättre eller klart sämre än index. Rent matematiskt förhåller det sig inte så. Om man samlar alla index fonder så går de som grupp som index minus avgifter. Men samlar du alla aktiva fonder, där någon alltså väljer in en grupp aktier och väljer bort några andra, så måste det finnas en annan förvaltare som valt precis tvärtom. Alla aktier ägs alltid av någon. Därför går aktiva förvaltare som grupp också som index. Minus avgifter. Eftersom avgifterna är högre går de över tid sämre än passiva fonder. Det finns alltså matematiskt ALLTID aktiva fonder som går bättre, och ALLTID de som går sämre. Att titta på gruppen är helt ointressant. Rätt analys är istället att ställa dig följande frågor:

1, tror jag att marknaden är så effektiv att det som aktiv förvaltare inte går att regelbundet prestera bättre än marknaden generellt

2, har jag tid, ork och kompetens att utvärdera vilka aktiva förvaltare som verkar ha en edge som gör att de uthålligt presterar bättre än snittet?

svarar jag negativt på någon av ovan, kör på index. Svara jag positivt på ovan, kör aktivt.

Kom ihåg att det även finns brister med index.

1, Den aktien som gått upp mest väger mest. Den som gått ner mest väger minst. Känns det bra på lång sikt?

2, Övervärderade aktier väger mer än undervärderade

3, Vad är det som säger att en aktie som väger 2% ska gå bättre än den som väger 1%. Som index ägare har du dubbelt så mycket av den förra

4, vissa index har ibland sida mot en sektor, faktor eller region. Det är inte alltid så smart. Ericson vägde 35% av index i mars år 2000.

Det är svårt att slå index. 50% gör det inte rent matemaiskt. Men för den saken skull är inte Index så smart. Särskilt inte i baisse marknader! Glöm inte det!

I nästa vecka kommer data över huspriserna i Sverige. Tror inte den siffran blir så fantastisk. Februari siffran däremot… då jävlar vet vi om hösten var en storm i ett vattenglas!

Trevlig helg!

Toppen inlägg! Trevlig helg!

Tack, och tack detsamma!!!

Riktigt bra inlägg som oftast!

Tusen tack!!! Kul att du uppskattar!

Ang Kina: Om jag förstår det hela rätt har Kina en ambition att bryta dollarns globala dominans (som hela tiden gör dem delvis beroende av US policy för t.ex. energiförsörjning). Skulle man inte kunna säga att det skulle kunna ligga i deras intresse att öka sin exponering/makt över andra länder i utbyte mot minskad exponering mot US? Det skulle kunna göras samtidigt som de peggar om yuanen mot en korg. På så sätt skulle ju Kina som megaexportör skapa sig en betydligt bredare finansiell makt att kunna styra räntenivåer i enskilda länder/regioner, dvs utbredningen av den planekonomiska makten ökar. Tror du inte kineserna kan se detta som en modern form av imperialism, ett alternativ till traditionell krigföring för att skapa sig makt och inflytande utanför sina gränser som grundar sig i den egna ekonomins storlek. Inte helt olik på vilket sätt USAs militära maktdominans uppstod. Om jag funderar litet i de banorna skulle det inte vara ett helt osannolikt scenario att Kina trycker upp räntorna i USA samtidigt som sätter en negativ trend på dollarvärderingen (dvs tvärtemot traditionella krafter). Väntar de då något med att pegga om sin egen valuta kan de samtidigt åstadkomma en mindre devalvering själva vilket ytterligare skulle stärka Kinas internationella ekonomiska makt som i slutändan förstås innebär politisk makt. Några tankar kring detta? Kan du se någon tankevurpa i mitt tänk?

Förlåt att jag inte svarat. Men det är en rätt komplicerad fråga.

Jag är övertygad att Kina på sikt vill ha en fullt ut flytande valuta och stå på egna ben och därmed fullt ut kontrollera sin penningpolitik.

Men fram tills idag har peggen mot dollarn tjänat dem väl. Ett land som har en valuta med kapitalkontroller och som inte är helt fri, som inte är en del av det globala FX systemet, och som till stor del saknar marknadens förtroende då det saknas track record kring hur man hanterar penningpolitiken, samtidigt som man har stor utrikeshandel, gör helt rätt i att knyta valutan mot andra starkare valutor. Med starkare menar jag ur ett förtroende perspektiv.

Man kan tycka mycket fint om Kina, och mycket dåligt om USA. Men under de senaste åren har marknaden kastat sig över Dollarn, och dollartillgångar när det uppstått en RISK OFF situation. Inte Euroland, inte någon annanstans heller. Det tror inte jag man ändrar i en handvändning.

Sen ska man ju ha klart för sig att Kinas handelsöverskott mot USA inte är småpotatis. Så vem är stormakt egentligen. Säg att de släpper sin valuta fri, och att den stärks kraftigt mot dollarn… och jänkarna drar ner på sin Kina shopping. Hur fint är det med en egen valuta då?

Men jag tror som du, att nästa steg, typ inom en 10-års period att knyta valutan mot en handelsviktad korg av andra valutor, för att minska på beroendet.

Just nu tror jag det handlar om att USA har i princip balanserat sin penningpolitik. Det överförs till Kina, som vill stimulera. Hade man haft valutan knyten mot Euron, där ECB för en väsentligt mer stimulativ penningpolitik, så hade det legat mer i deras intresse. Kina känner stor konkurrens från Indien och Sydostasien.

Så jag tror, utan att veta, att detta handlar mer om pengar… ettor och nollor, än det handlar om maktambitioner, politik och ideologi.

Om de ger sig på att försvaga dollarn, så hjälper det kanske handelsnettot…. men de sitter ju på rätt stora dollartillgångar som blir mindre värda.

Men som sagt, jag är ingen Kina expert…. utan det finns säkert de som har bättre insikt. Problemet är ofta att när man frågar folk som kan politik och sånt, men som inte kan lägga ihop 1+1, så får man oftast ett svar som handlar om politiska maktambitioner.

Pingback: Veckorapport vecka 2 2018 | Onsdagsfonden

Tack för ännu ett raden en av klarsynta och intressanta inlägg. Det tillhör sedan en tid Mina rutiner och glädjeämnen att läsa dem!

Vänsterflanken och Schyman var jag dock inte riktigt med på, visst var det väl ett väldans rabalder och avgå Fick hon också! Helt rätt för visso! Men om det ”glömts” bort I media kan ju mer bero på att det var 14 år sedan än att hon tillhör vänstern? Sedan är det alltid tacksamt att slå på de som är rika, när chansen nu gavs.

TACK!!!

Jag tänkte på det senaste skatteminimerandet….

https://www.aftonbladet.se/nyheter/a/0E4vro/gudrun-schyman-kravs-pa-skatteboter

Feministiskt Inititiv tycker jag är ganska vänstervridet…. varför ska Östling få skit för skatteplanering, när inte Gudrun ska få det!

Ok då förstår jag, den hade jag missat även om jag efter att ha läst det inte skulle benämna det skatteplanering. Skit samma, det viktiga var egentligen att berömma dig för bloggen.

Tack för att du gillar!!!