Det här var bottensiffran…. nu planar det ut och kanske till och med vänder upp!

Hox/Valuegard publicerade precis data för de svenska bostadspriserna per den siste december 2017. För hela riket föll priserna med 2,3% i december. Jämfört med förra året var priserna ner 2,5%. Riket är dock sekundärt, då priserna följer utvecklingen i Stockholm, och Brf marknaden i synnerhet, med en fördröjning. Brf priserna i Sthlm var ner 2,0% i december, och 9,0% YoY. Det är samma prisnivå som för 2,5år sedan, dvs sommaren 2015.

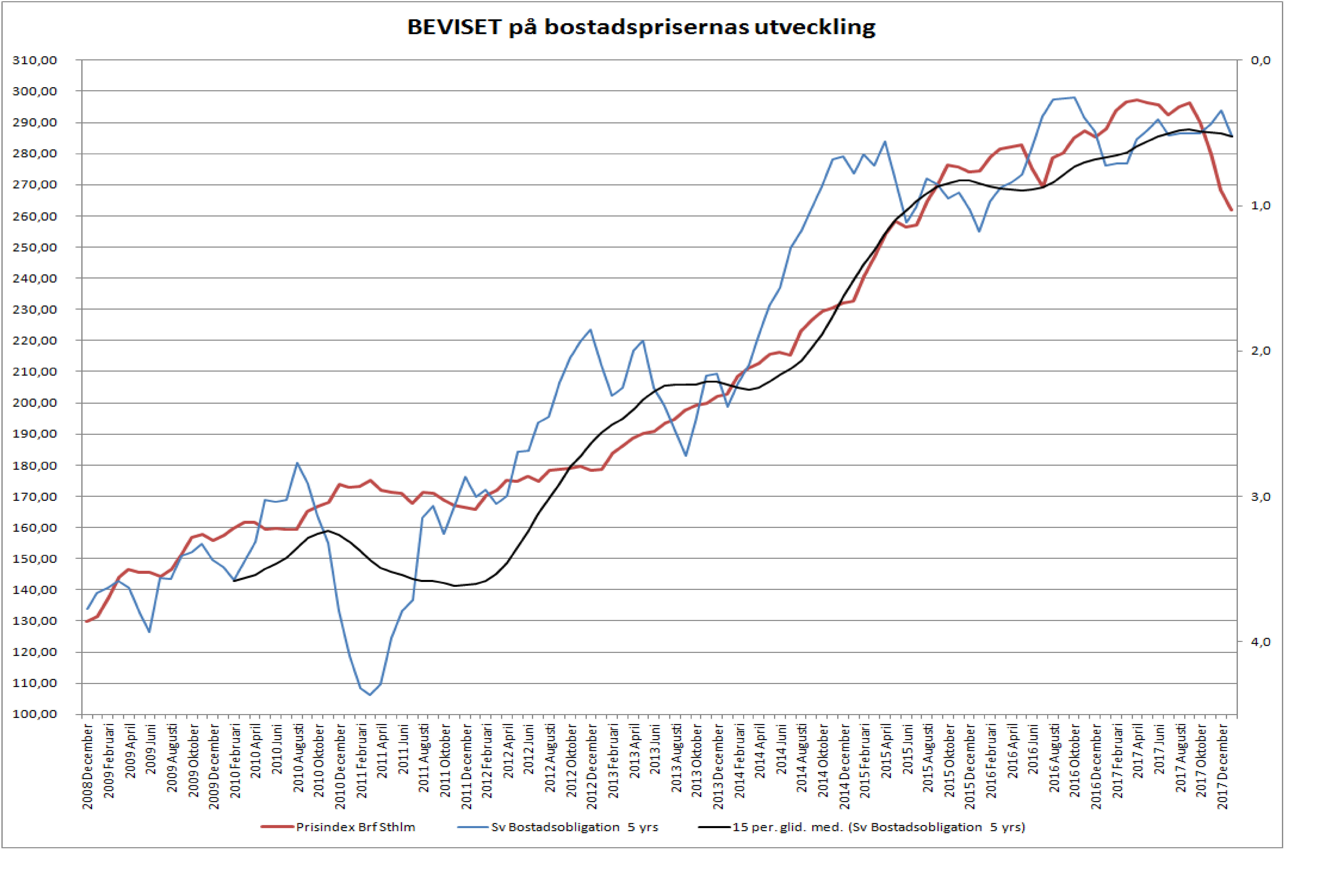

Den svenska 5 yrs bostadsobligationen tog ett skutt upp från ca 0,35% (vid förra mättillfället) till 0,53% idag.

Stoppar man in detta i mitt gamla ”Bevis” chart får man fram följande bild

Q1 är normalt sett den starkaste perioden för bostadsaffärer, och skvallret på stan säger att intresset på visningarna nu är större än i höstas. Rent spekulativt så kan detta vara bottensiffran. Siffran som kommer i mitten på februari, som visar priserna per siste januari kommer att vara mycket intressant. Flat någon?

Ser man till bostadsobligationens utveckling på sistone så pekar den på att priserna ska upp 8-10%. Eftersom våren brukar vara en bra marknad så är det inte utan man undrar om priserna ska klättra fram till midsommar. Det skulle i så fall verkligen bekräfta att höstens sättnings var en storm i ett vattenglas.

Sen kan man fråga sig var Bostadsoblisen kommer ta vägen. För att förenkla kan man säga att över tid är 50 prickars skillnad mellan statsoblisen och bostadsoblisen.

Mellan en 5-årig statsobligation och en kort statsskuldväxel ska det vara ca 100 punkter skillnad

Mellan en kort statsskuldväxel och styrräntan ska det över tid inte vara någon skillnad egentligen.

Idag ligger 5 åriga statsoblisen på 0,25%. Den korta statsskuldväxeln (SSVX) ligger på -0,70%. CA 100 punkter skillnad.

Diskrepensen ligger mellan styrräntan och SSVX, vilket förklaras av

1, Små emissionsvolymer hos Riksgälden

2, Att Riksbanken fortf är stor köpare

3, Liten statskuld

Ränteläget förklarar också varför spreaden mellan Statsobligationen och Bostadsobligationen.

Men över tid borde alltså en styrränta på -0,50% utan QE i marknaden innebära att den 5-åriga bostadsobligationen går mot 1,0%.

Detta är något som mycket väl kan hända i år.

Det intressanta är att dagens priser matchas av en bostadsobligation på 1%.

Så det är ytterligare ett case…. dvs att priserna bottnar här och rör sig sidledes. Dvs de lyfter inte om bostadsobligaitonen stiger mot 1%, för det innebär rent implicit att lånelöftena kommer bli mindre. Detta hade kanske varit den bästa utvecklingen ur ett samhällsekonomiskt perspektiv.

Ur ett långsiktigt perspektiv är jag fortfarande orolig för alla som har lån som är större än 5X bruttolönen, eller som tar lån som är större än densamma. Men det är en annan story, som vi kommer följa under våren.

Wallenstam säger att regeringen håller på att döda nyproduktionen

https://www.di.se/nyheter/hans-wallenstam-regeringen-pa-vag-att-doda-bostadsratterna/

Det är bara bra, eftersom vi bygger fel bostäder. Vi behöver bygga billiga hyresrätter. Det är lösningen på bostadsbristen. Dagens nybyggnation bygger på en modell där många blir olämpligt skuldsatta. Det funkar inte! Dessutom råder troligtvis ingen bostadsbrist bland de som får lån i banken. Den verkliga problemformuleringen lyder. ”Hur kan man bygga hyresrätter som passar ekonomin för alla dem som inte vill eller får lån i banken? Det är inte säkert att detta går att lösa, för det går inte att göra med lönsamhet, och därför är det inga som nappar på det. Detta får mig att tänka på det utländska begreppet ”social housing”. Kanske finns det utrymme för en svensk variant av detta? Jag tänker också att 85% regeln är en del av problemet. Särskilt bland unga välutbildade med bra inkomster, fast utan bostadskarriär i ryggen. Myndigheterna ser hellre att en familj lånar 5mkr och köper nåt för 7mkr. Än att de lånar 3mkr och köper nåt för 3mkr. Det har jag aldrig fått ihop. Vad tror ni händer med 2mkr i Ek om räntorna stiger? Det är inte värt ett skit. Däremot är det enklare att hantera små lån än stora. Svensk ekonomi blir också mindre lidande. Priserna behöver ni inte oroa er över. De kommer alltid vara en funktion av Lånelöftena.

Veckan är ganska nyhetsfattig. CPI från Europa och Philly Fed typ.

OMX sniffar på viktigt motstånd, som om det passeras kan ge en medellång köpsignal med första target om 1,720+.

Det som rör om i grytan är den svaga dollarn. Trots att räntorna i USA har stigit senaste 2-3 månaderna RELATIVT Europa och oss, så har dollarn inte stärkts. Tvärtom! Marknaden prisar in följande: Fed är i slutet av sin räntehöjarfas, samtidigt som inflationen riskerar att ta fart under året. Det betyder att investerarna verkar tro på att realräntorna nått vägs ände, eller i varje fall slutet. Europa är i början av sin fas, fast ingen risk för hög inflation. Där är realränteutsikterna positiva. Särskilt relativt USA. Extrapolerar man ut detta så bör realräntespreaden utvecklas på ett sätt som inte stärker dollarn. Tvärtom! Samtidigt är jag förvånad. Den trejden känns ju inprisad med råge… och euron borde snarare rekylera när verkligheten hinner ifatt! Eller? Jag skulle inte äga Euro nu…. hellre Dollar, även om vi inte riktigt fått signalerna ännu! Tvärtom har dollarn brutit upp rent tekniskt mot euron och indikerar 1,28 +/- 0,02 framåt vårkanten. Men det är tekniskt. Fundamentalt köper jag det inte!

Nej tvärtom tror jag nästa rekyl kommer triggas av Europa…. typ stark Euro, svaga Euro PMI siffror, Risk off, Dollarn stärks, räntorna sjunker tillbaks, och börserna rekylerar. Men det är troligtvis ett köpläge.

Ni glömmer väl inte det korta sambandet, svag dollar, stark krona, svag börs….

En annan teknisk iakttagelse är oljan (brenten). Även om den är överköpt och kanske kan rekylera ner mot 65usd,,, så känns det som om den kan springa upp mot 78ish framåt sommaren. Det är kanske inte det mest intressanta. Det intressanta är att oljesektorn gick mycket svagt förra året, och även efter återhämtning under 2H17 så laggar den oljepriset. Kan terminskurvan lyfta något så tror jag det kan bli fortsatt rally i den sektorn… Buy the dip!

Rent fundamentalt så ser oljan bra ut på ett års sikt. Lager som krymper från höga nivåer, Shale/Rig Count som håller sig på mattan, OPEC som verkar hålla vad de lovar, Efterfrågan är stabil och kanske till och med ökar mer än väntat. Hoten är en snabbt starkare dollar samt att nettospekulativa positioner ligger högt. Det senare kanske inte ger mer än en rekyl i stigande trend. Typ 65 innan 78usd.

På längre sikt har jag två större idéer. En bra och en dålig. Många oljebolag håller idag igen på CapEx vilket gör att produktionen inte kommer skjuta i höjden som efter åren med 100$+ priser. I en värld som mår hyggligt bra så gör det att supply/demand balansen är gynnsam vilket ger stöd till dagens höga priser. Ovanpå detta har vi en dollar trend som är gynnsam för oljan givet att ECB sakta men säkert lämnar sin expansiva penningpolitik. Det var den positiva storyn. Den negativa är att vi står inför en recession på 1-2 år, med minst två svaga påföljande år. Under den här perioden rullas EV bilarna ut på bred front. Svag konjunktur och ny teknik!!!! Det borgar inte gott för efterfrågan.. och då är det frågan om producenterna kan möta detta med produktionsneddragningar…. tveksamt. Av världens oljeproduktion går ca 50% till transport (ink båt, flyg), 30% till plast och kemi och ca 20% till PV marknaden. I första hand är det den sistnämnda som är i skottlinjen de närmaste 10 åren. Säg att hälften av alla bilar går på el alt vätgas om 10 år, då är 10% av världens oljeproduktion som är överflödig. Säg att detta sker linjärt över 10 år, då faller efterfrågan med 1% om året. (obs: den kommer inte vara linjär, mer för att illustrera omfattningen). 1% kanske låter lite. Men när oljan föll från 117usd till 27usd så var det inte så stora skillnaden mellan utbud/efterfrågan som många tror. Det är nämligen en känslig balans. Anledningen till detta handlar om att lagerkapaciteten i världen är tämligen begränsad. Så när det uppstår ett mismatch så fylls lagerna på väldigt snabbt (alternativt sinar) och då blir det bråttom att sälja den när nivåerna kommer upp. Som ni förstår blir det en köparens marknad varpå priset faller.

Have a nice one!!

Ska man helt bortse ifrån ytterligare ökat utbud, psykologi, nya amorteringskrav etc.?

Ytterligare verkar det dessutom som om efterfrågan varit rätt skral det sista, otroligt många objekt som bara får in ett bud runt 5-10% under utgångspris (Göteborg). Det är möjligt att det vänder nu i vår men antalet nyproducerade objekt som når marknaden kommer ju accelerera under 2018.

Såklart att det påverkar marknaden, men marginellt om du frågar mig!

90% av alla säljare är även köpare. Ofta talar vi om dem som två grupper, men stora merparten är både och. Förstagångsköpare, Dödsbosäljare och Bostadsutvecklare utgör på riksnivå en liten del. Troligtvis 5-15% skulle jag gissa. Marknaden i sin helhet styrs av pengarna på fickan… och då är lånelöftena helt avgörande. De sätter prisbilden över tid.

Höstens sättning handlade till största del om mediadrev i kombination med att bankerna kräver att man säljer först. Skulle bankerna sluta med detta så kommer marknaden igång igen….. då vänder media kappan efter vinden och vips anpassar sig priserna efter lånelöftena, som beror på kalkylräntor, som är beroende av bostadsobligationerna…

Men jämfört med för 4-5 år sedan är ju antalet nya bostäder som kommer ut på marknaden ca. x5 högre. I min värld betyder det att de som köper nytt i stort sett bara blir säljare, d.v.s andelen som bara ”byter” lägenhet minskar betänkligt. Hela ekvationen bygger ju på att hyresrättsinnehavare och förstagångsköpare ska fylla på och täcka upp för ”bortfallet”. Hur som helst, jag ser din poäng i blogginlägget men menar samtidigt att det finns risk för att du undervärderar hur stor sättningen kan bli.

Självfallet är jag lite biassed, sitter själv i en bra och billig hyresrätt (hyra är mindre än avgift + räntekostnader för motsvarande lägenhet). I dagsläget är jag orolig för att ge mig in på marknaden och riskera den halva miljon jag sparat ihop.

Tack för en grymt intressant blogg!

För 4-5 år sedan var nybyggnation obefintlig. Priserna (läs lånelöftena) var för låga för att det var lönt för utvecklare att satsa på den marknaden.

Så visst, lägger du på nybyggnation, där säljaren INTE är köpare, så ökar utbudet, utan att efterfrågan ökar.

Men den är något svårkvantifierbar.

Utbud/Efterfrågefaktorn är inte så viktig i min värld vilket jag skrivit om tidigare.

Säg att det finns 100 köpare, där den som har mest har 100 mkr, och den som har minst har 1mkr. Det finns även 100 säljare (90% av dem här är samma som köparna). 100 transaktioner där den finaste går för 100mkr och den ”fulaste” går för 1mkr.. snitt pris ca50mkr.

Sen ökar utbudet till 125, fast fortfarande bara 100 köpare med samma pengar (vilket styrs genom lånelöften). JAg hävdar att den finaste kommer gå för 100mkr och den 26e fulaste för 1mkr. Snittpris 50mkr. 25 lägenheter, som alla är sämre än Nr 26, förblir osålda. Men prisnivån ändrades aldrig.

Hej! fantastisk blogg som vanligt. Vad tror du om att denna händelse inträffar mitt i att Sveriges ekonomi är stark, alla som vill har ett jobb att gå till osv, folk har det bra och semestrar och konsumerar bilar som aldrig förr osv.

Kommande lågkonjunktur, med ökande arbetslöshet, varsel osv, i kombination med ännu fler nyproducerade bostäder som ska ut osv.

Att skylla nedgången delvis på att media eldar på… Jo, det stämmer förvisso, men samma sak måste ju sägas om uppgången vi har haft, pådriven av medier! Tänk vad många artiklar ”de har tjänat XXX kr per dag på att bo” som har skrivits osv.

Läste för inte alls länge sedan att en branschtidning (i byggbranschen) uppgav att 20 % av nyproducerade lägenheter säljs vidare omgående och att totalt 25 % säljs vidare inom 24 månader. En tämligen utbredd spekulation enligt mig, kan bli problem!!

Visst media driver på sentiment och mentalitet där ute… men det är bara på kort sikt.

På lång sikt så handlar det om att folk behöver byta upp sig för att familjen växer eller för att de får ett bättre jobb med högre lön eller nåt annat…. DÅ, ja då handlar det om vad de har i plånboken, och det är lånelöftena som bestämmer det. Inte media.

Räntan genom lånelöftena styr grunden i prissättningen på lång sikt.

Dessutom kunde media knappast driva upp priserna. Du kan bara spendera ditt lånelöfte på boende, inte mer. Så de kan knappast driva upp priserna. På nedsidan funkar det inte riktigt likadant. De kan skrämma folk, som trots sina lånelöften, inte vågar köpa, och då kan marknaden sätta sig. Men bor du i en trea och har två ungar så tids nog tar du ditt lånelöfte och gör slag i saken.

Mycket riktigt har det funnits spekulation i nybyggnationen. Det kanske påverkar sthlm marknaden,,, men knappast riket i sin helhet. Nybyggnation är en väldigt liten del på riksnivå av totala antalet transaktioner så vitt jag vet

Hur kan kronan stärkas mot dollarn?

Vad jag läst på senare tid pratas de om flera ränte höjningar i usa. Borde inte de stärka valutan?

Hur ska man analysera valutor enligt dig?

Valutor är bevisat svårt, men över tid förklarar realräntespreaden de flesta stora rörelser. Dvs räntan minus inflation i ett land, minus samma i ett annat. När det kommer till val av ränta så brukar jag titta på 2-åringen.

Att USA förväntas höja sina valuta, medan ECB inte gör det borde stärka dollarn. Men den har försvagats… Varför?

Jo för att marknaden tittar runt kurvan…

Säg att FED höjer 3ggr till, till 2% från 1,25% idag. Tvååringen som idag står i 2% borde gå till 2,5% (styrränta + 50 prickar)Samtidigt går inflationen Core PCE från 1,5% till ca 2%. 2-årig Realränta i USA går alltså från 2%-1,5=0,50% till 2,5%-2%=0,50. En realränteökning på NOLL punkter

I Europa ligger styrräntan på 0%, och 2-åringen på -0,60%. Kärninflation ca 1,0%. Säg att ECB höjer 4 ggr till 1% styrränta under 2019. Inflationen stiger till 1,5%. Då går realräntan från -0,60% – 1,0% = -1,60% idag, till +1,5 (styrränta 1% + 50 punkter) minus 1,5% inflation = 0%. Det är en realränteökning med 160 punkter.

Spreaden mellan USA och Europa går från idag usa +0,50% minus EU -1,60%= -1,10%….. till +0,50% US minus EU 0= +0,50…

Alltså väntar sig marknaden att realräntespreaden ska gå från -1,10 till +0,50…. det är en ökning med 160 punkter

Jag tror att det är detta marknaden håller på att prisa in.

Sen finns det tre risk faktorer som talar för att dollarn kan försvagas mer än ovan:

1, att inflationen tack vare en tajt arbetsmarknad drar mer än väntat samtidigt som Fed inte höjer i samma takt…

2, Att FED kanske inte höjer 3 ggr till utan färre

3, att inflationen i Europa inte tar fart pga av ett otroligt resurs slack i många länder, samtidigt som ECB ändå känner sig manade att höja

Som sagt mycket pekar mot en svag dollar/stark euro på sikt mot bakgrund av att realräntan i USA inte har så stor uppsida relativt den Europeiska dito..men jag tror just nu att mycket kan vara taget i priset och dollarn lär rekylera under året..

Det är aldrig ett rakt streck…. indikatorer och surpriseindex har gått stark, och rekylerar de på vårkanten så lär de trigga en rekyl i dollarn…. men trenden är någorlunda intakt

GIVET att ovan scenario inträffar såklart…

Får vi ny konjunkturoro, Europa börjar hacka och andra problem… då kan den här trejden dö snabbt!

Tack för svar

Uppskattas verkligen 🙂

Otroligt uppskattat blogg! Detta svar kan användas som undervisningsmaterial. Valutaförändringar kräver att man tittar mer under huven än när det gäller aktieindex och aktier. Tack!

I min förra förening i Vasastan gick de mindre lägenheterna för 100k/kvm 2015-sommaren 2017. Nu ligger samma lägenheter ute för 80k/kvm utan att det kommer något bud. Känns som det skett en stor sentimentsförändring, jag har väldigt svårt att se att vi kommer se 100k igen för dessa lägenheter. Eller vad tror du?

Min poäng är att lånelöftena inte beviljar mindre lån än tidigare. Rensat för det nya amorteringskravet som på totalen inte ger så stora skillnader.

Hade folk haft mindre pengar på fickan, då är vi tvingade till lägre priser. Nu är vi inte det.

Nu är det stora problemet är att köparna, som till största del även är säljare, inte får loss pengarna. Det är bara dem som har EK eller som de som lyckats sälja som kan köpa. Det gör att köparna är långt färre. Det påverkar priserna. Men när systemet börjar lossna, så borde priserna anpassa sig till lånelöftena, dvs räntan. Där är vi inte ännu!

Min gissning är att det börjar komma avslut på den lägre nivån först, och därefter sker en anoassning. Detta givet att räntorna inte förändras.

Min poäng är alltså att det är media och bankernas krav på att sälja först som skapat detta. Men det är övergående effekter om lånelöftena generellt beviljar lån som motiverar högre priser…

Du glömmer väl inte att en fallande marknad påverkar EK negativt. Mindre EK = mindre lånelöftena. På denna prisnivå är det mycket pengar vi pratar om, och det finns stor risk att andelen ”under water” säljare stressar systemet.

annars bra blogg.

Tack för inlägg….

Du har rätt. Det är absolut en faktor som påverkar. Jag har nämnt det tidigare, men jag erkänner att jag inte lyft fram den tillräckligt. Jag tror till och med att den påverkar väsentligt mer än det senaste amorteringskravet.

Låt oss förenklat räkna på det:

Innan:

Ett hushåll, två personer, som tjänade 30,000X2=60,000/mån, 720,000kr om året, och tog ett lån om 5X brutto i lån, dvs 3,6mkr

För enkelhetens skull hade de EK sparat på 700,000kr. De köpte något för 4,3mkr (3,6+0,7mkr). 700,000 utgör 16% EK.

Säg att de köpte en lägenhet för 60,000kr/kvm. Då fick de en lägenhet på 72 kvm.

I VÅRAS:

Familjen har vuxit och de började leta större. Deras inkomster har ökat från 30,000 till 40,000kr. Dvs 960,000kr. Banken beviljar 4,8mkr i lån.

Värdet på lägenheten har stigit till 100,000/kvm…. dvs 72kvm X 100,000kr/kvm = 7,2mkr. Eftersom de har 3,6 i lån har de ett EK på 3,6mkr.

I våras kunde de alltså köpa nåt för 3,6 + 4,8 =8,4mkr. Eftersom varje kvadrat låg på 100,000kr så kunde de bara byta upp sig till en 84kvm lägenhet. Från 72kvm. Inte mycket men kanske ett sovrum till. Alt flytta till hus utanför stan.

Men så satte sig marknaden med 20% (räknar lite högre än vad den faktiskt gjort)

Eftersom inkomsterna är intakt kan de låna lika mycket, dvs 4,8mkr (jag räknar inte med amorteringskrav här)

Men de får nu 80,000 X 72 =5,76mkr för lägenheten. minus lån på 3,6mkr ger 2,16mkr i EK

Det ger 4,8 + 2,16 = 6,96 mkr att handla för.

6,96mkr är nästan 10% mindre än 7,7….

Men för 6,96mkr, och kvadratmeter priset numera är 80,000kr får de 87kvadratmeter.

Det här är bara ett exempel av många såklart… men faktum kvarstår. Fallande priser gör att EK minskar vilket gör att de kan bjuda mindre på nästa. Samtidigt får man fler kvadratmetrar än tidigare.

Amorteringskraven då? Varför tog jag inte med det. I ovan fall, där de lånar mer än 4,5X samt ligger på belåningsgrad över 70% så ska 3% amorteras.

Det finns två skolor här…

Den ena, som det finns gott om exempel på, är att många hushåll väljer att låna lika mycket som tidigare. Anledningen är att de betalar strax över 1% ränta på ett prutat lån. Att amortera 3% på lånet om året ser de bara som sunt. Dvs de tar amorteringspengarna av potentiell konsumtion.

Den andra skolan säger att de inte vill dra ner på konsumtionen och livsstilen, utan väljer att dra ner på lånet eftersom 3% amortering tillkommer utöver de lilla räntekostnaden.

Bankerna verkar vara flexibla.

Det landar alltså i en fråga om hur viktigt ditt boende är vs viljan att konsumera. För många, som exemplet ovan, så växer familjen och de behöver större, så att ta ett mindre lån innebär att man inte kan växla upp storleken på boendet. Då väljer de att dra ner på restaurangbesök och resor, och tar ett större lån, med större amorteringsbelopp istället.

Men din poäng är valid. Eftersom de flesta köpare även är säljare, så innebär en fallande marknad att man inte kan köpa för lika mycket pengar då EK krymper. Men eftersom priserna per kvadrat faller, så kan man ändå byta upp sig till större än tidigare. Trots mindre EK.

Men rent prismässigt, så har du helt rätt!

Men min poäng är att skulle sentimetet förändras, och priserna skulle hoppa upp till 100,000kvm igen, så ökar familjens EK, och då kan de helt plötsligt köpa för 100,000kr igen. POÄNGEN är att lånet från banken är lika intakt som för ett år sedan.

Hade däremot Bostadsoblisen stått i 1,5% då kommer bankernas lånelöften att förändras, allt annat lika, och de beviljar mindre lån. Då tvingas priserna ner på ett annat sätt än det som skett nu.

Stort tack för input!

Det blir som alltid en bump upp när nya regeringskrav kommer in, samma vid insats, och föregående höjd amortering, jag tror det kommer gå ner efter igen efter det nya amorteringskravet. Jag tänker mest Stockholm och Göteborg.

Ingen vågar köpa nybygge eftersom dom helt inte längre tror att det ska gå upp, sålänge dom lägenheterna inte går bra så kommer inte bostadsmarknaden göra det heller

Flera av bankerna har redan infört det nya kravet har jag hört.

Så den här bumpen är vi kanske redan inne i.

Nybygge tror precis som du kommer få det svårt…. även om marknaden piggnar till i år.

Ja det blir väl fort att folk säljer för 80’000 men att bostadsutvecklaren fortfarande vill ha 100’000. Alternativt att man räknat med att få 100 vid försäljning men bara får 80 och sitter lite skevt till när man redan tecknat avtal för den nya lyan.

Tror dessutom inte man ska underskatta hur mycket av ”vinsten” på bostaden som gått åt till att renovera kök, badrum eller köpa ny bil. Många menar ju att de höjt standarden vid renoveringar och därmed ökat värdet när man egentligen bara utfört underhåll.

Där är en mycket stor skillnad mellan vanliga säljare och utvecklare som säljer.

Så länge som privatpersonen har positivt EK, vilket det stora flertalet har så är det egentligen inga problem om priserna är faller då han även är köpare. Dvs det han ”förlorar” på det ena ”vinner” han på det andra. För bostadsitvecklaren har han en kostnad för varje kvadratmeter som är fast. Dvs faller priserna så är han bara förlorare.

Den andra skillnaden är om privatpersonen inte lyckas få sin bostad såld. Då händer inget, medan bostadsutvecklarens lån tickar för varje dag.

Därför är jag inte jätteorolig för marknaden totalt sett, men rätt skeptisk till utvecklarna

Jag ska komma med ett en fråga/påstående som jag tror lätt förbises; vilken bostadsbrist?

Att bo i centrala lägen är inte en allmän rättighet väl? Sen har snedfördelningen hyresrätt / bostadsrätt gjort att de som egentligen inte borde köpa blir tvungen eller har fått för sig att det passar för alla. Jag tycker det är lite kejsarens nya kläder, då man alltid svänger sig med ”bostadsbrist”, tror det snart kommer sluta svängas med de orden. Så som jag ser det saknas det bostäder för invandrare och centrala bostäder för ungdomar/studenter, men någon generell bostadsbrist? Tveksamt efter senaste årens massproduktion även om utvecklarna byggt fel sorts bostäder. Gissar att vi sett prisnivåer som vi inte kommer skåda på årtionden. Verkar ju också helt irrationellt att göra skillnad på nybyggen och gamla bostäder. Det är ju bara en ekonomisk fråga och en gammal föreningen eller bostad är ju inte helt säkert bättre än en ny väl? Nej, det blir ingen bump! Och det ligger inte i mitt intresse att det ska blir sämre, tvärt om, men så här ser det ut.

Som följd av hela lånekarusellen i bostäder har det växt fram ”fina” företag som Klarna mfl mfl mfl., som vi också bör fundera en del kring nu när bankomaten (bostaden) börjar kärva. Kanske det finns lite mera risker i systemet än vi önskar, då svenskarna lärt sig att låna till det mesta.

Att det inte råder någon bostadsbrist råder det inga tvivel om. Det har jag framfört länge, och jag är inte ensam. Nordea var också tidigt på den bollen.

Om man har lite EK, fast jobb och lånelöfte så kan du skaffa dig en bostad. Den marknaden är i balans.

Men saknar du fast inkomst eller är arbetslös, eller saknar EK, då är mycket svårt att skaffa sig en bostad. Där finns brist. Å andra sidan har de inga pengar… så hur ska vi lösa det? Knappast genom att bygga fler bostadsrätter! Till och med nybygda hyresrätter är inte lösningen, då hyrorna är för höga.

Den här grejen att hushållen använder bostaden som bankomat stämmer inte. Väldigt få belånar huset för konsumtion. Bankerna har också varit tuffa där. Ytterligare bolån är nästan uteslutande knutna till bostaden, typ renovering.

Den starka konsumtionen handlar om de obefintliga räntekostnaderna. Folk kan shoppa upp nästan hela sin lön. De som tar blanco lån gör det med sin lön som säkerhet.

Ang bankomat, så är det ju indirekt så ändå. Alla känner sig förmögna när EK stiger, lånar till bilar, resor etc. Det kommer (eller har redan) tvärstanna(t). Skiter det sig, kan man alltid baka ihop ett lån med bostad som back up. Ett uppvaknande som kommer svida.

Om inte det råder bostadsbrist, varför skulle då priserna stiga igen, förutsatt att inte räntan går ned? Då är det väl spekulation som ska driva. Betala mera för man förväntar sig att det ska stiga än mera? Jag tror få kommer ge sig på spekulation igen. Därav mörkare syn på prisutveckling än du.

Tack för grym blogg!

Du betalar inte räntorna, el amorteringar, med tegelstenar. Du betalar dem med din lön. Det är lönen, eller rättare sagt framtida lön, som du använder som bankomat när du lånar till konsumtion.

Spekulation driver inte priserna. Det är storleken på lån, dvs lånelöftena som styr priserna, dvs räntan som styr priserna. Samt inkomsterna.

Nej räntorna lär inte sjunka mer. Så de driver inte priserna. Men genomsnittslönen kan mycket väl vara 30% högre om 10 år, och då kommer lånelöftena vara 30% högre, och därmed priserna. Men om räntorna stiger under samma period så tar de udden av prisuppgången. Jag vet inte var räntorna är om 10 år därför går det inte att säga var priserna är heller.

Men magkänslan är att priserna kan vara oförändrade om 10 år, trots stigande löner, just pga högre räntenivåer.

Tack för att du gillar!!!

Hej,

Vad skulle påverka bolåneräntan mest, enligt dig:

Höjning av reporäntan

eller

Säkerställda obligationer (att dess investerare börjar misstro SEKen/svensk ekonomi och fastighetsmarknad?

Tack!

Det är ju inte omöjligt att du får en liten dubbel-whammy. Förtroendet för de säkerställda obligationerna minskar och ägarna/innehavarna vill ha en högre riskpremie pga bostadsprisfall. Om Sveriges ekonomi/världsekonomin börjar skaka till efter en av de längsta börsuppgångarna på decennier kombinerat med nedgång i bostadspriser kan förtroendet för SEK’en falla en del. Det kan få som följd att den importerade inflationen ökar och att Mr. Ingves måste justera reporäntan. Självklart beror det också på löneökningar etc. men jag håller det inte för omöjligt att lönetrycket ökar en del till våren med tanke på hur svårt det är att få tag i folk.

Inges har ju kommenterat det här en hel del själv och är ju väl medveten om att om skiten träffar fläkten har han få kort kvar att spela ut…

Angående bostad som bankomat (att sånt här trams ens får publiceras):

http://www.dalademokraten.se/opinion/insandare/insandare-vi-sitter-allt-fast-i-var-villa-de-far-bara-ut-oss-for-gott

Det är väldigt få äldre som sitter på stora lån idag. Men du har rätt med skatteavbränningen.

Det är också ett problem att lägenheter stigit mer i värde än villor. Det i kombination med skatter gör att många äldre väljer att bo kvar. För de flesta blir det inga pengar imellan när man byter… och då upplever man att man bara byter ner sig… bättre att bo kvar. Flytta ner sovrummet på första plan, och få hemhjälp!

Det är en väldigt bra fråga!

Låt oss först konstatera fakta.

Våra korta bolåneräntor styrs främst av Stibor3m som har en stark koppling till styrräntan. De långa bolåneräntorna däremot styrs av bostadsobligationerna.

Så vad hushållen betalar i ränta styrs både av styrräntan och bostadsobligationerna.

Priserna på bostäder däremot styrs av lånelöftena som till största del styrs av våra inkomster och kalkylräntan. Kalkylräntan styrs i sin tur till stor del av bostadsobligationerna.

Men eftersom det finns en extremt stark koppling mellan styrräntan och bostadsobligationen så påverkar även förändringar av styrräntan priserna.(och räntekistnaderna)

Men vilken påverkar mest?

Det handlar om spreadar

Skillnaden mellan styräntan och en kort statsskuldväxel är normalt sett noll. Skillnaden mellan den senare och en 5 årig statsobligation ligger normalt sett på 100 punkter. Skillnaden mellan 5yrs statsobligationen och dito bostadsobligation ligger på 50 punkter. Så i normalfallet ligger skillnaden mellan styrräntan och 5yrs bostadsoblisen på 150 punkter.

Idag ligger spreaden på låga 100 punkter.

Den gör det pga riksbanken och omvärldens extrema penningpolitik.

Om riksbanken höjer med 100 punkter, så kan du utgå från att bostadsoblisen stiger lika mycket. De får samma genomslag på långa och korta bolåneräntor.

Min tes är också att går riksbanken mot en mer normal penningpolitik, så är risken stor att spreadarna normaliseras. Då skulle alltså styrräntan kunna stiga med 100 punkter samtidigt som obligationen stiger med 150 punkter. Detta gör att bundna räntor stiger mer än korta bolåneräntor.

Skulle vi får en fastighetskris i Sverige är det troligt att spreaden stiger ännu mer än styrräntan.

Men då ska man fråga sig hur Riksbanken hanterar en kris. Lågkonjunkturer brukar föra med sig stigande arbetslöshet och fallande inflation. Därför sänker man räntan i syfte att stimulera alla låntagare. Spreadarna kan öka, men eftersom styrräntan faller så innebär det att obligationen inte stiger.

Men vi kan även hamna i en kris och förtroendekris som gör att valutan kapsejsar och utlänningar dumpar bostadsobligationer. Risken är att riksbanken måste höja för att försvara kronan, samtidigt som sprradarna ökar. Det kan bli riktigt ruffigt!

Min teori är att Riksbanken i ett sånt scenario, eller kanske med hjälp av riksgälden börjar köpa bostadsobligationer av de säljande utlänningarna.

Sett till vår lilla statsskuld finns utrymmet. Det skulle kunna hålla nere spreadarna och mildra situationen.

Det viktiga här är i grunden att hushållen under alla tider klarar sina räntekostnader på sina lån. Det gör dem bara om lånen är rimliga i förhållande till inkomsterna. Något bankerna slirat på i några år nu.

Det är därför så viktigt att vi har ett skuldkvotstak. Vi har nästan det, även om det inte år ett riktigt tak. Jag har mycket svårt att förstå dem som kritiserar det senaste amorteringskravet mot bakgrund av höstens turbulens. Det är peanuts jämfört med hur det blir vid en riktig kris om för många är överbelånade.

Vissa tycker att regleringar är fel. Riksbanken borde under de här åren legat på en väsentligt högre ränta än man gjort. Vad de kritikerna inte verkar förstå är att då hade vår ekonomi utvecklats betydligt sämre, pga högre räntekostnader och starkare valuta.

Nej då är det bättre med regleringar som håller oss borta från att ta för stora lån, samtidigt som räntan kan hållas låg så att vi betalar så små räntekostnader det bara går. Detta leder nämligen till jobb och tillväxt.

Ja, inbromsningen bland bostadsbyggandet kommer kosta mellan 0,5-1% tillväxt jämfört med förra året. Men jag väljer hellre bort det än bygger lyxbostäder åt en marknad i balans där man tvingar folk att överskuldsätta sig. Den tillväxten får vi i nacken en vacker dag!!!

Hoppas detta var lite svar på din fråga!

Tusen tack för ditt givande svar!

Pingback: Update Svenska bostadspriser | SAMUELSSONS RAPPORT

Oljan. Shale oil blev mer omskakade av saudiernas utbudschock än vad många förstått. Samt att investeringarna gick ner mycket kraftigt. Så vi fick ett lagg i produktionen. Nu ser vi tecken på att shale oil kommit igång på allvar med produktionen. Shale är extremt lättrörligt o kan efter finansiering säkra kontrakt, ta upp, sälja o kliva vidare.

Med det sagt så råder optimism vad gäller prisets utveckling kommande år. Jag tror därför som dig nämligen att vi kan förvänta oss ett stigande oljepris, säg till 75-80 dollars nivån. Då får också saudierna bra betalt för Aramco som börsnoteras under året. Men då jag räknar med att shale oil kommer öka produktionen väldigt mycket under året o jag är något skeptisk till global efterhämtning ser det ut som ett säljläge på oljan vid nivå 75-80 dollar med riktkurs ner mot 40-45 dollar. Kanske t.om. lägre på några års sikt. Ligger priset kvar på nivån minskar shale oil produktionen igen och det sätter fart. Du har nämligen helt rätt i att bara mycket små avvikelser påverkar priset jättemycket. Marknaden klarar inte att absorbera en ökning från shale med 2-5 miljoner fat. Utan att Opec drar ännu hårdare i bromsen. Det är osannolikt på denna prisnivån. Vid prisnivå 45, ja. Prisnivå 75 ger tvärtom incitament för opec att ta bort sina quotas.

Blir spännande fortsättning. Är man intresserad av oljebranschen rekommenderas att följa Martin Jansson, råvaruanalytiker på Handelsbanken.

Tack för mycket bra blogg

Tack för input!!

Ja Martin har bra koll tycker jag!

Hur ser du på den demografiska aspekten? Jag tänker på ex. den här grafen (https://twitter.com/nordiclocal/status/791009920757927936) där antalet förstagångsköpare troligtvis kommer att minska kommande år samtidigt som utbudet av bostäder kommer att öka när generation baby-boomers säljer sina bostäder för att flytta till seniorboenden eller hyresrätter.

Väldigt intressant, om än en dock trögrörlig komponent.

Samtidigt har du en trend med Singel hushåll som motverkar detta. Andel människor per hushåll krymer, vilket gör att efterfrågan på bostäder ökar. Kvinnor jobbar i större utsträckning och gör sig inte beroende av män, särbo, hög andel skillsmässor och gud vet allt driver den här utvecklingen.

Generellt tycker jag inte utbud/erterfrågedynamiken är sån stor grej egentligen. Inte jämfört med storleken på lånelöften.

Ett ex jag brukar dra är följande:

Säg att det finns 100 köpare i marknaden. Där definitionen är att de får lånelöfte. Den som har mest har 100mkr, och den som har minst har 1mkr. EK + Lån.

Säg att det finns 100 objekt till salu i marknaden. Det sk. utbudet. Ca 90 av de här är troligtvis också köpare, men strunt i det.

Det mest attraktiva objektet kommer gå för 100mkr. Inte 98mkr, för då kommer köparen med 99mkr vara där och klippa det. Det billigaste kommer gå för 1mkr, för det är den siste köparen och siste säljaren. Snitt pris (100+1)/2= 50,5mkr

Tänk dig samma sits fast med 200 bostäder till salu. Priserna borde droppa som en sten eller?

Nej faktiskt inte. Det dyraste objektet kommer gå för 100mkr, inte 98mkr. Av samma skäl som tidigare. När det finns 1 köpare kvar, kommer han att köpa det finaste objektet i marknaden, 101 objekt, som då kommer gå för 1mkr. Snittpris i marknaden är fortfarande 50,5mkr. Men det finns fortfarande 100 osålda objekt kvar. Detta förbryllar många.

Någon tänker, men då måste någon av de osålda gå ner i pris radikalt. Ja men det spelar ingen roll. Marknaden fungerar nämligen så att folk har sina pengar, och för dem vill de optimera sin situation, dvs köpa det mest attraktiva objektet givet dem pengarna. Alla tänker likadant. Givet att lånelöftena inte förändras, så förändras inte köpkraften, och så länge som den inte förändras kommer det bli en kamp om de mest attraktiva objekten. 100 objekt kommer förbli osålda, och de är de mest oattraktiva. Sen är attraktionskraft en kombination av pris, läge osv…. så det är rörlig materia. Men poängen kvarstår. Ett överutbud i marknaden behöver inte påverka priserna särskilt mycket. De förblir osålda. Lånelöftena däremot är helt grundläggande.

Säg att bankerna ändrar sina lånelöften så att den som har mest nu har 50mkr, och den som har minst har 0,5mkr. I detta läget halveras priserna garanterat. Priserna kan aldrig bli högre än vad folk har på fickan….

Tack för ett mycket bra och utförligt svar. Kort sammanfattat hänger allt på räntan och lönerna om jag förstår det rätt. Tillskottet av nyproducerade lägenheter bör inte påverka bostadsmarknaden allt för mycket.

I synnerhet räntan! Inkomsterna är där dem är mer eller mindre…. givet att det inte blir recession alltså!

Hej! Gillar din blogg och skulle vilja fråga om du är intresserad av ett länkbyte (vi har en bostadssite och även blogg om bostadsmarknaden). Hör av dig per mail isf.