Det senaste året har det lönat sig att köpa när marknaden deppar och tvärtom. På kort sikt alltså! Det kan mycket väl bli rätt även idag. Rent tekniskt måste jag ändå säga att det hade varit vackert om OMX kunde gå ner mot 1460 (Fib50% av jan2016) inom närmaste 2 veckorna. Sen får det gärna lyfta igen. Naturligtvis måste ni hålla ett öga på Stoxx600 och DAX index. Ingen styrka där, ingen styrka i OMX.

Många tror att det faller pga potentiellt handelskrig. Det tror inte jag, och inte Nordea heller..

Men den stora frågan rent tekniskt är alltjämt, är vi inne i en toppformation likt den vi hade under andra halvan år 2000 eller hösten 2007 och det egentligen bara är lägre nivåer som väntar närmaste 18 månaderna….. eller står vi inför en sista rörelse upp i denna börscykel som varat sen mars 2009. Dvs drygt nio år! Jag gissar på det senare.

En krasch kräver stora nedgångar i vinsterna. Vilket i sig kräver en recession. Det kan vi förvisso få under 2020, och marknaden toppar ur redan nu. No doubt. MEN, en recession kräver väsentligt högre räntor. Det är nämligen räntorna som 1, gör att räntekostnaderna ökar som gör att företag säljer mindre och 2, gör alternativ avkastningen högre vilket sätter press på värderingsmultiplar, som är en naturlig del av en recession. Högre räntor skapas av stigande inflation, som är en konsekvens av stigande löner och hög tillväxt. Att säga att dagens lönetryck kan skapa den här situationen, oavsett om man talar om USA eller Europa, det håller jag inte med om. Det är därför jag vill se en sista positiv rörelse, både på börsen och i konjunkturen, som slutligen skapar detta. Vilket till slut tar oss mot recessionen. Men jag kan ha fel.

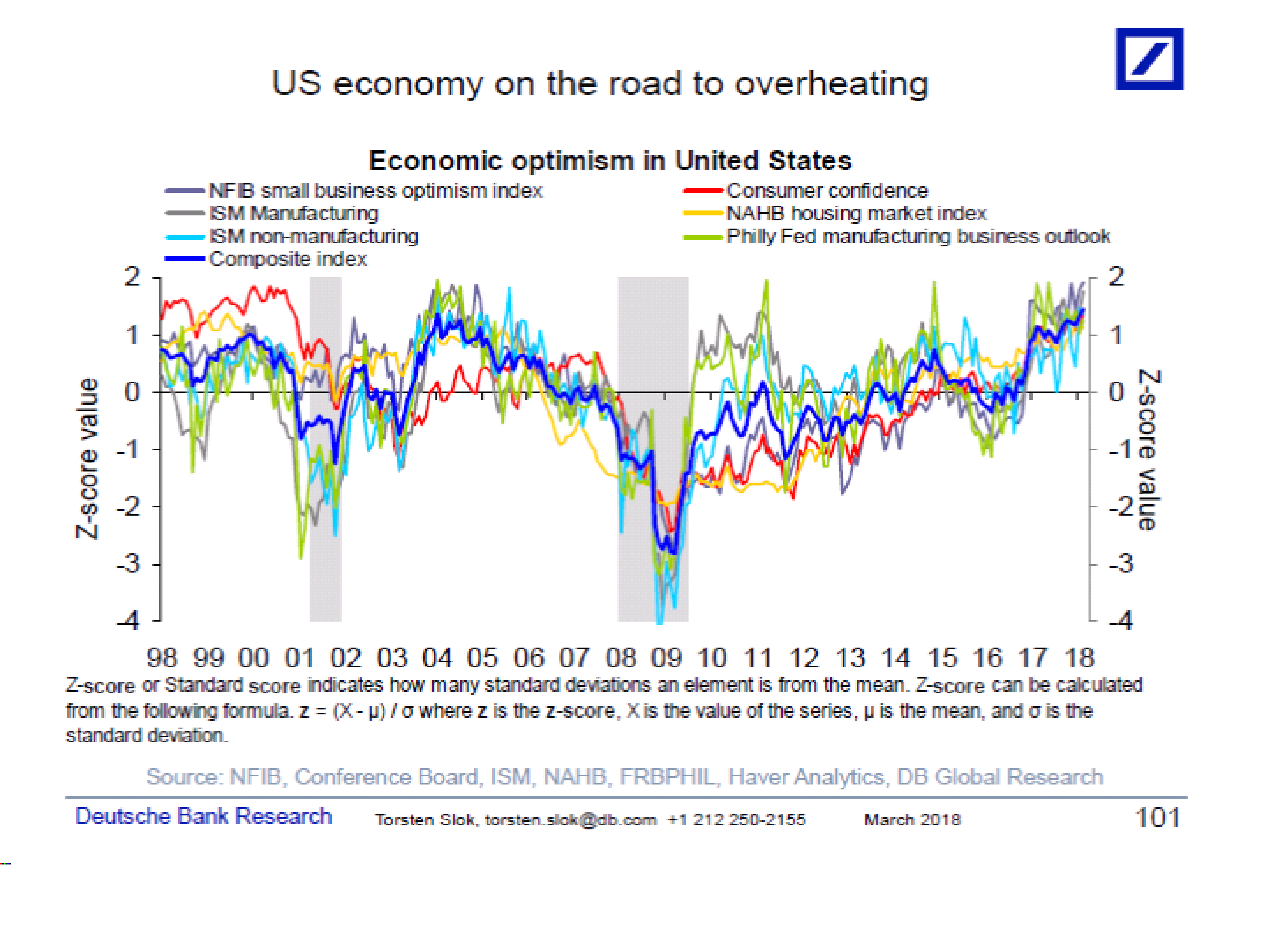

Deutsche la upp det här chartet och talade om överhettning.

Composite index ligger på en hög nivå. So what? Historiskt ligger den på samma nivå som under 2004. Under 2007 när börsen toppade ur var den neutral. Under 2008 när konjunkturen toppade ur var den negativ. Den lyfts upp idag av Philly FED och ISM. Men de var höga innan 2011 och 2015 korrektionerna också. Skillnaden idag är att NAHB och consumer /Biz confidence är på höga nivåer vilket handlar om bra börs, bostadsmarknad och jobbskapande. Jag tycker den här grafen skvallrar om goda tider, inte recession. Om man stoppar in nominell BNP tillväxt eller löneinflation i den här, eller varför inte yieldkurvan… ja då är inte grafen så alarmerande längre. Powell är på min sida dessutom. Han sa igår att det finns INGA tecken på överhettning i USA. Jag vet!!! Bernanke sa att bankerna och bostadsmarknaden i USA var i great shape strax innan finanskrisen. Men det är inte samma sak. Om Bernanke hade tagit (Hushållens skulder X Bostadsräntan) / (De samlade inkomsterna hos alla bolånetagare) så hade han sett att den faktorn var på en hög nivå. Eller ännu bättre, om han skiktat upp samma faktor i fem stycken 20% andelar. Då hade han sett hur den övre femtedelen. Dvs de med störst lån i relation till inkomst, ökat lavinartat under de senaste åren, och utgjorde en större andel än någonsin av de samlade lånen. Tittade han därutöver på lönerna så hade de börjat röra sig uppåt i tandem med kärninflationen. Du hade alla ingredienser för att knäcka systemet. Vilket också hände. Gör man samma övning i dag, så visar den inte samma sak. Gruppen med extrem överbelåning är mycket låg. Löneinflatinen är mycket låg. Istället är det staten som är den nya elefanten i rummet. 110% statskuld. Får se hur marknaden tacklar det i framtiden när de hamnar i stora budgetunderskott, som egentligen bara handlar om stigande räntekostnader. Det kan ju bli intressant… hmmmm. Men alldeles oavsett behöver vi högre löner!

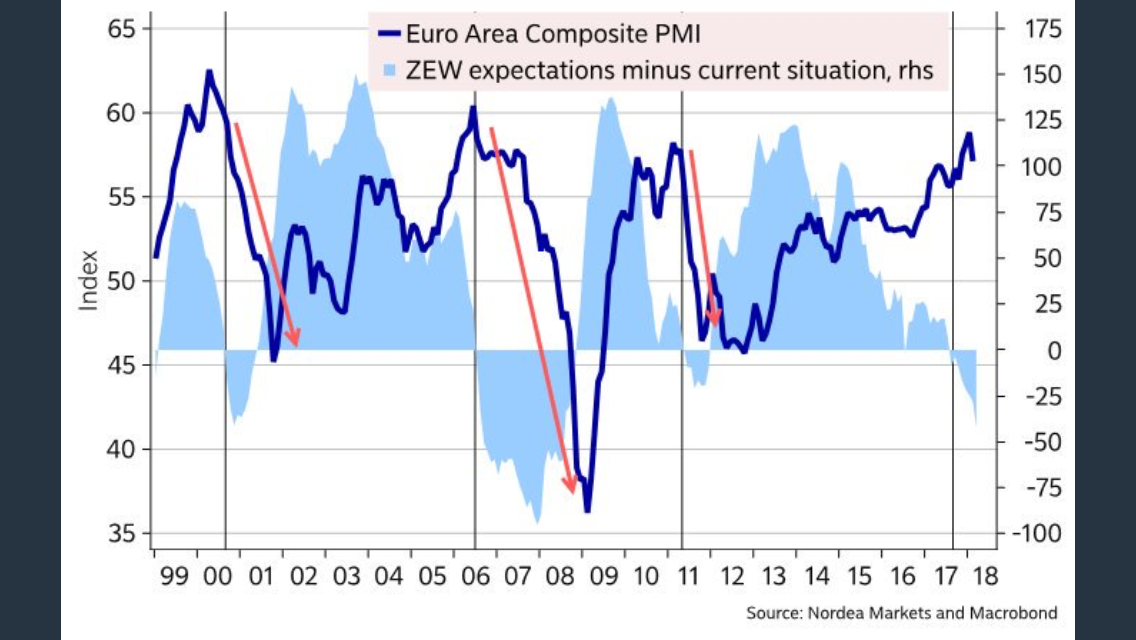

Men det är inte USA jag är orolig över på kort sikt. Svag dollar och stimulativ finanspolitik gör sitt. Då är det snarare Europa som vacklar.

Ovan graf pekar på lägre PMI. Historiskt har jag fäst mindre vikt vid tyska ZEW index för att börsen ingår som en komponent där. Eftersom jag försöker förstå mig på var vi börsmässigt är på väg så undviker jag indikatorer som innehåller själva börsen. Men visst, vem leder vem? Leder börsen PMI eller tvärtom? Jag tror det rätt ofta är kommunicerande kärl.

Tyska Flash Tillverknings PMI kom igår och det sjönk till 58,4 mot väntat 59,8 och fg 60,6. Bra nivå såklart, men på väg ner. Motsvarande från Europa kom in på 56,6 mot väntat 58,1 och fg 58,6. Samma mönster. Tjänsteindex var också klena. Tyska IFO bekräftade också ovan på 114,7 mot väntat 114,8 och fg 115,4. Stark Euro liksom!

Från USA kom Flash Mfg PMI in på 55,7 mot väntat 55,5 och fg 55,3. Alltså 36-månaders bästa. Visserligen var Flash Services lite klenare. Men totalt sett är jag inte så orolig för USA så länge som dollarn är svag och det skapas 200k jobb i månaden.

Powell och FED höjde räntan från 1,25% till 1,50%. Helt enligt förväntningarna. Man flaggar för ytterligare två höjningar till i år, upp till 2%. Sen några höjningar till under 2019. FED verkar inte så rädda för ett handelskrig säger många. Jag tror det handlar mer om att de inte klarar att kvantifiera effekterna av ett handelskrig än att de inte är rädda för dess effekter. FED tror på 2,7% tillväxt i år, mot fg prognos på 2,5%. De tror på Core PCE på 1,9% i år. Oförändrat jämfört med tidigare prognos. Nästa år tror de på 2,1%, mot tidigare prognos på 2,0%.

Så här är det. De ser också att dollarn och andra effekter kommer lyfta inflationen under våren. Det är inte så konstigt. Men den effekten kommer att klinga av, särskilt med tanke på att dollarn varit stabil ett tag nu. Då är det upp till lönerna. Tror man på 1,9% i år och 2,1% nästa år, så bör man nästan tro på 2,9-3,1% löne inflation i snitt. Inte någon enskild månad, utan i genomsnitt och ganska uthålligt. Detta från fjolårets 2,5% och senaste månadernas 2,7%. Fed tror alltså på att lönerna är på väg att växla upp från fjolårets nivåer. FED tror på Philips sambandet med andra ord. Jag säger inte de har fel. Jag säger bara att räntehöjningar framöver trots allt är beroende av att FED har rätt i sina prognoser vilket till stor del bygger på att lönerna växlar upp.

Enkelt uttryckt kan man säga så här:

Köpkraftsökning = Nominell tillväxt

Löneinflation + Sysselsättningökning = BNP + inflation.

FED tror på

2,7% BNP + 1,9% Inflation = 4,6% nominell tillväxt = köpkraftsökning

löneökning = inflation +1%

jobbskapande = BNP -1 %

2,7% – 1% = 1,7%

1,7% av 155m jobb är 2,635m nya jobb. Dvs 219k nya jobb i månaden. Inte orimligt.

4,6% nominell tillväxt – 1,7% jobbskapande = 2,9% löneökning. (en rejäl ökning mot senaste 12m genomsnitt på knappt 2,6%!)

Nästa höjning i sommar, till 1,75%, känns rätt given, och KANSKE till och med en höjning i september till 2,0%. Detta är inom ramen för att Neutralisera penningpolitiken. Men därefter är jag skeptisk. Det kommer kräva stark tillväxt, bra jobbskapande och löner som taktar kring 2,9-3%. Detta samtidigt som QT trappas upp till 40-50mdr i månanden under andra halvan. Jag är inte lika säker som många andra att Fed har 5-7 höjningar framför sig.

En styrränta på 1,5% bör utmynna i en 2-årig på 2% och 10-åring på 3%. Med tanke på att 2-åringen ligger på 2,28% och 10-åringen 2,81% så kan man säga att man prisar in EN höjning i sommar. Men inte mer. Räntemarknaden verkar dela samma skeptism som jag.

Det hela är mycket enkelt…. kickar Philips in så kan vi säkert ha 5-6 höjningar inom de närmaste 2 åren. Gör den inte det, har vi färre. Kanske 1-2. Varför? Jo för att höjer man 6 gånger utan att Philips finns där så kommer realräntorna öka radikalt, och detta tvärbromsar ekonomin. En ekonomi utan tecken på överhettning. Det policy misstaget tror jag inte de vill göra.

FED är i princip klara med sin balansering av penningpolitiken. Bravo! Nästa steg är åtstramning för att undvika en överhettning. Överhettning kräver löner över 3%+. Det har vi inte haft på 10 år. Det kanske är på väg? Men jag vill se bevis först. För många har för länge haft fel på den punkten. FED tror på Philips. Jag tror det är mer komplicerat än så. Time will tell.

Jag tror det gäller att ha koll på Eur/Usd framöver, och särskilt brott ur 1,21 alt 1,25. Det kommer vara en viktig informationsbärare framöver.

Trevlig helg!

ps. Det har varit mycket uppståndelse kring Enkla.se intåg på bolånemarknaden. Bankerna finansierar bolånen genom bostadsobligationer och Stibor. Enkla finansierar sig genom bolånefonder. Jag har inte detaljerna. Men en bostadsobligation handlas fritt i andrahandsmarknaden utan att det påverkar vare sig bankerna eller bolånetagarna. Men hur fungerar fonderna. Kan andelsägarna sälja? Om de säljer, måste fonden skaka fram pengarna då? I en bostadsobligation finns en förteckning över exakt vilka fastigheter som ligger som pant. Det är därför man säger att en bostadsobligation är säkerställd. Det är därför de handlas nästan i nivå med statspapper. Men finns det panter i fonderna. Vad händer rent juridiskt vid en default?

Misssförstå mig inte. Inget gör mig gladare än bolånetagare som betalar låg ränta. Mer kul till annat och bättre för svensk ekonomi. Men inget gör mig surare när hushåll får låna för mycket! Jag tycker bara detta är en business som ska vara rätt hårt reglerad för att den är system viktig vilket gör att det påverkar oss alla om the shit hits the fan.

Inför Skuldkvotstak nu! Sätt upp trafikljussystem för alla med skulder! Slopa amorteringskravet och slopa 85% bolånetak. Hur svårt kan det vara?

Hej !

Grymt intressant som vanligt.

Hur tänker du att man skall tolka detta du nämner, och vad är bra o dåligt med det o vad ger det för vink framöver ? Se nedan text från din blogg:

Jag tror det gäller att ha koll på Eur/Usd framöver, och särskilt brott ur 1,21 alt 1,25. Det kommer vara en viktig informationsbärare framöver.

Trevlig helg !

Jonas

Ett stark dollar och ett brott av 1,21 kan handla om:

Risk off miljö

Surare syn på Europa

Stark dollar är dåligt för USAs ekonomi och därmed kan PMIs bli svaga samt surspriseindex

Lönerna tar fart

Handelskrig modell mer omfattande

Många saker som är rätt negativa för det allmänna börsklimatet skulle jag säga

Brott av 1,25 borde ha att göra med

duvigare FED, vilket allt annat lika är bra, givet att det inte triggas av nåt som är dåligt, typ svaga konjunktursignaler

löner och inflation växlar upp i Europa…

Typ….

jag har svårt att se ett kommande rally samtidigt som dollarn stärks med 5-7% om man säger så…