Har vi sett toppen?

Många gör gärna en analys över konjunkturläget, och konstaterar att konjunkturen ser ut att bli bra både i år och nästa år. Därmed kan man lita på vinstprognoserna. Den här analysen, även om den är korrekt, säger inte ett smack om börsutvecklingen framöver.

Börsen kraschar om vinsterna gör det. Vinsterna kraschar om vi får recession.

Problemet är att börsen ligger innan konjunkturtoppen. Konjunkturtoppen ligger innan recession.

Så om ni läser att nån säger att man ska äga aktier för att vinsterna 2018 och 2019 är goda, så är det fel analys.

Analysen ska istället bygga på frågan, ”får vi recession 2020 eller ej?”

Det är detta som är problemet. Människan saknar förmågan att prognostisera så långt ut. De flesta analytiker extrapolerar nämligen bara nuläget in i framtiden. Det fungerar, till det inte fungerar. Men att kalla det prognosförmåga… det är rätt tveksamt.

Istället kan man fråga sig vad som skapar recession. I mina ögon skapas recession ur högkonjunktur. Högkonjan skapar högt resursutnyttjande, stigande inflation och högre räntor. Detta i kombination med en mättad replacement cycle skapar recessionen.

Vad är replacement cycle? Jo när alla renoverat huset, bytt bil och förnyat garderoben etc… samtidgt som de flesta har ett jobb att gå till.., då infinner sig en mättnad. Konjan är på topp. Festen är som roligast och himlen är molnfri.

När detta inträffar samtidigt som räntekostnaderna börjar stiga och utgör en allt större andel av lönen, då vänder pilarna ner från en hög nivå. Hushåll och företag agerar rationellt och börjar dra åt svångremmen och recessionen blir självuppfyllande.

Ur mitt perspektiv räcker det inte med att Usa normaliserat sina räntor något. Det krävs att de går in i nästa skede, åtstramningspolitiken. Det krävs också att Europa och resten av världen börjar kopiera det Usa gjort och gör.

Allt detta kräver högre inflation och god tillväxt. En förutsättning för detta är högre löneinflation. En lönetakt som kokar ner till prisinflation som får centralbanker att agera.

Detta har vi inte sett ännu. Så länge som lönerna inte växlar upp har jag svårt att tro på recession, och utan recession… ingen börskrasch.

Beviset på att jag har rätt är hur marknaden hickade till i februari efter den amerikanska lönesiffran. Marknaden förstår detta samband. Man fattar att stigande löner är trevligt till en början då det stärker köpkraften, men det är början på slutet.

Många undrar varför svenskt konsumentförtroende är fortsatt starkt med tanke på hur tillväxten förväntas växla ner i spåren av inbromsningen i byggbranschen. Förklaringen är enkel. Svenska hushåll betalar 1,000kr i månaden på en lånad miljon. Det skapar vare sig recession eller deppiga hushåll. Man har helt enkelt pengar över i plånboken att spendera på annat.

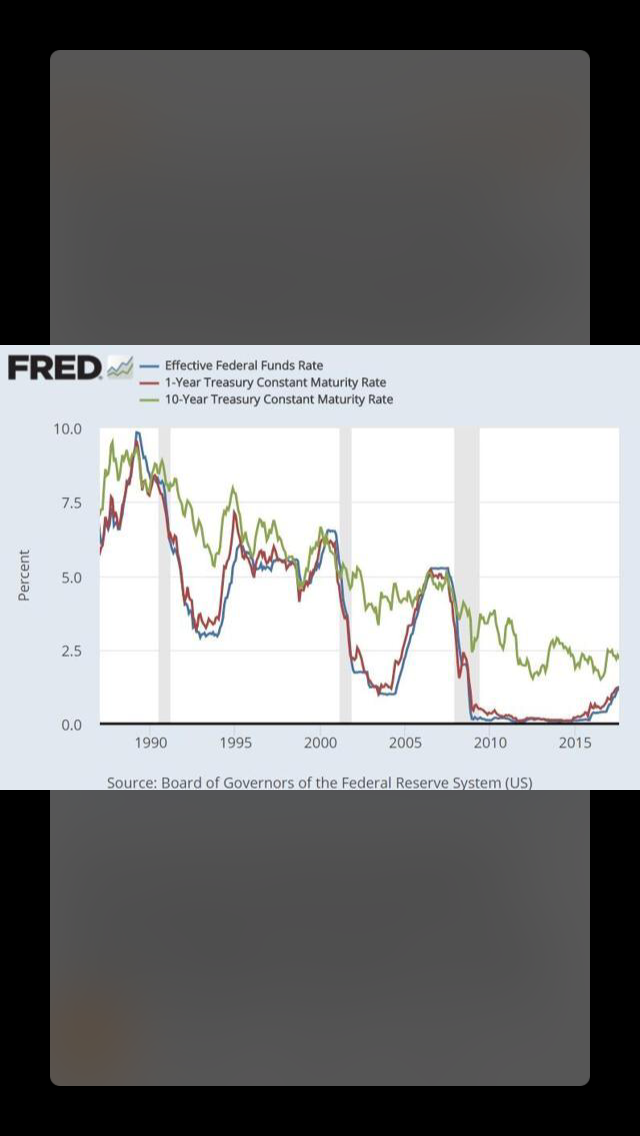

Men åter till recessionsrisken 2020. Finns det verkligen inget bra sätt? Jo, det handlar återigen om stigande räntor, eller rättare sagt yieldkurvan. Nedan graf illustrerar det väldigt bra

Som ni kanske förstår, så ligger det i Feds händer. Höjer de två gånger i år samt två till tre gånger nästa år, så kommer ovan graf flagga för recession 2020. Jämför gärna med hur det sett ut senaste tre gångerna.

Men för att Fed ska höja 4-5 gånger till innan 2019 års utgång så kräver det att Philipssambandet fungerar och att lönerna är på väg upp. Alltså kan man summera; funkar Philips så lär vi få recession under 2020… om det inte fungerar så är det mer oklart. Grovt förenklat!

Nedan visar ungefär samma sak som förra, men att historiskt har korträntorna varit högre än långräntorna strax innan recessionen.

Ur den här synvinkeln kan man även ifrågasätta kritiken mot Ingves på senare tid där man befarar att Sverige kan hamna i recession med minusräntor. Vilket alltså skulle vara ett stort problem. Jag har några frågor på detta:

1, kan vi verkligen hamna i recession utan räntehöjningar och låga räntor? Dvs om en lånad miljon kostar 1,000kr i månaden så kan man ju undra hur ekvationen går ihop?

2, Borde Ingves istället höjt kraftigt tidigare? Något som hade bromsat in tillväxten och sänkt värdet på våra förmögenheter. Detta i en ekonomi utan överhettningtendenser.

3, Varför kan inte Ingves sänka från -0,5 till -3,5 om det skulle behövas?

Många verkar annars vara oroade över ett kommande handelskrig mellan USA och resten av världen. Jag tror senaste börsturbulensen har lika mycket att göra med att surpriseindex gått dåligt samtidigt som räntorna klättrat uppåt.

Gällande handelskriget har jag inget facit, men jag vill att ni ska känna till två saker:

1, Usa har som alla vet världens största handelsunderskott. Men vad många inte vet är att USA är världens näst största exportör. Många tycks tro att de importerar allt och exporterar inget. Så är det inte. Poängen är att ett handelskrig kommer svida rejält även för Usa. Även om det alltid är bättre att kriga om du har underskott än överskott. Allt annat lika.

2, GM säljer fler bilar i Kina än i Usa. Men de tillverkas i Kina. I Kina finns 310 miljoner Iphoneanvändare. Dubbelt så många som i Usa. Telefonerna tillverkas i Kina. Tror ni de syns i Usas export data? Nej just det. Att bara titta på handelsdata ger inte hela bilden. En stor del av USAs rikedom kommer från USA ägda bolag utomlands.

Trump administrationen känner naturligtvis till alla de här aspekterna. Därför är risken rätt liten att detta utmynnar i ett fullskaligt globalt handelskrig som tvingar in oss i recession. Det är nämligen en loose-loose situation för alla inblandade.

I Usa tror jag kärnan på problemet är nedan

Att skylla på globalisering och världshandel är liksom inte lösningen. Sen tycker jag att handel måste ske till rättvisa vilkor, vilket inte alltid verkar vara fallet.

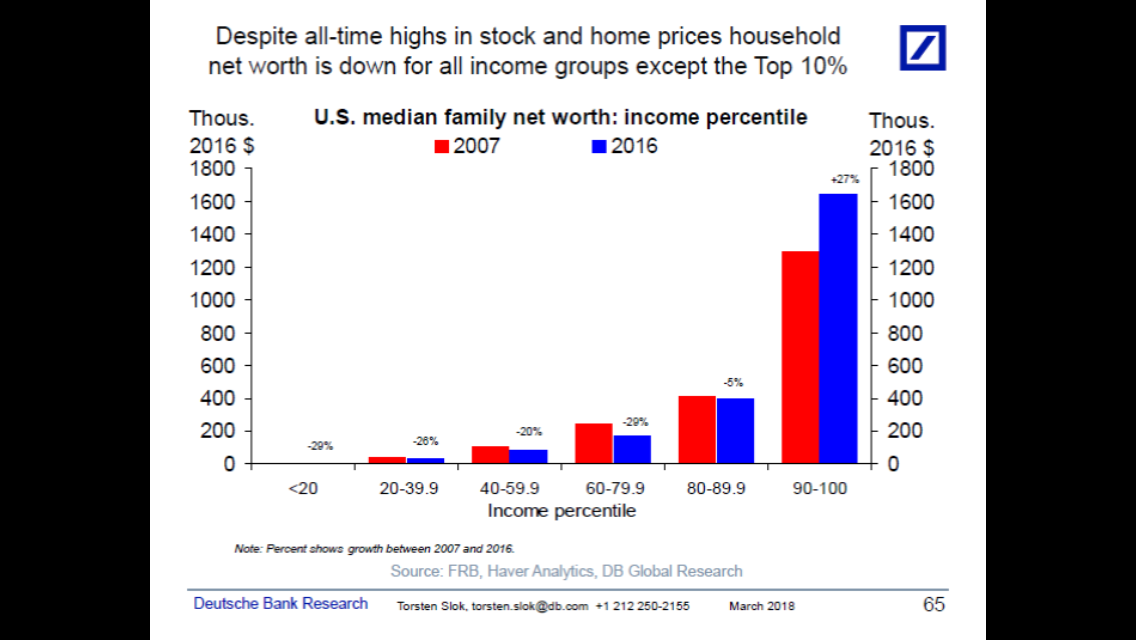

Jag vill också vara lite självkritisk till bilden ovan, och Pikettys kritik om stora orättvisor. Det är nämligen så att delar av problematiken är matematisk. Säg att du har en aktieportfölj på 100mkr och jag har en på 10mkr. Skillnaden är 90mkr. Sen stiger börsen med 10%. Din portfölj är värd 110mkr och min 11mkr. Skillnad 99mkr. Har det skapat orättvisa? Borde du beskattas tuffare så skillnaderna inte ökade så mycket? Omvänt, börsen kraschar med 50%. Din portfölj faller till 55mkr. Min till 5,5mkr. Skillnad 49,5mkr. Har rättvisa skapats. Ska vi ha en omvänd skatt i detta läget? Nej, svaret är naturligtvis att det vare sig skapades orättvisa eller rättvisa pga börssvängningar.

Nej orättvisan illustreras snarare när man i Usa ser en graf över aggregerade vinster bland alla amerikanska företag som andel av bnp, vilken är på rekordhöga nivåer, samt motsvarande bild över de aggregerade lönerna, som är på rekordlåga nivåer. Rättvisa i Usa handlar om att företagen borde tjäna lite mindre på sista raden och arbetarna borde få ut lite högre lön. En lön som går att leva på. Eftersom de kommer konsumera upp löneökningen så gynnar detta bolagen i slutändan. Dvs lite lägre marginal, men istället lite högre försäljning.

SCB meddelade att de svenska hushållen har 3,835 miljarder i skulder per den siste februari. Det är en äkning med 7,1%. Eftersom lönerna ökar med ca2,5% så är detta siffror som knappast gör Finansinspektionen nöjd. Jag förstår hur de tänker! Men jag har några råd till generaldirektörn.

1, Om någon flyttar från hyresrätt till bostadsrätt så ökar utlåningen, men inte nödvändigtvis skuldsättningen.

2, under ett liv är den vanligaste bostadsaffären ett uppbyte. Dvs större och dyrare i takt med att familjen växer. I en marknad med stigande priser ökar dessutom skuldsättningen allt annat lika, då uppbytena fördyras. Tänk någon som byter en bostad fr 1 mkr till 2 mkr. De ökar sina lån med 1 mkr. Stiger priserna med 10% till 1,1 samt 2,2 så ökar lånet till 1,1mkr.

3, Problemet är egentligen inte att skulderna ökar. Problemet är om gruppen med överbelåning ökar. Vi kan alltid diskutera exakt var den gränsen. Det vet vi egentligen inte förrän räntorna stiger och vi ser vilka som får lämna hus och hem och vilken inverkan stigande räntekostnader har på svensk ekonomi. Jag tror spontant att 5X bruttoinkomsten är en fair nivå. Frågan Erik borde ställa sig är: ökar gruppen med 5X+? Då är det ett problem. Personligen tycker jag att den gruppen borde nollas på sikt. Sen får lånen öka hur mycket den vill.

4, lånen ökade med 240 miljarder senaste 12 månaderna. Snittpriset på ett hus i Sverige ligger något över 2,4mkr men låt oss räkna med den siffran. 240mdr är 100,000 bostäder. Senaste 12 månaderna skapades 118,000 jobb i Sverige. Om snitthushållet ligger på 1,5 vuxna så är det 80,000 hushåll som fått en lön och som rent teoretiskt kan ta ett lån, och köpa en bostad. Skuldernas ökning behöver inte vara så alarmerande

5, reglera bankerna att rapportera in data över sina kunders skulder och inkomster. Det är inte ökningen av skuld i sig som är skadlig. Det är ökningen av ohälsosam skuldsättning som är skadlig.

Pensionsgruppen är överrens. Av 30 punkter som PPM föreslagit går man vidare med 29 punkter. En punkt, den om att minst 50% av fondens kapital måste komma utanför PPM, går man inte vidare med. Det gör att sådana som Didner och Gerge får vara kvar. Jag tycker de föreslagna punkterna är bra. Men två viktiga frågor kvarstår:

1, Trots de här 29 punkterna kommer det krylla av fonder med svaga förvaltningsresultat. Kommer ni göra något åt det eller ni är för rädda för att stöta er med det gamla fondetablissemanget?

2, pengarna kommer automatiskt i AP7 såfa fonden. Där många av spararna tar oproportionerligt hög risk. Har ni någon lösning för detta?

På senare tid är det faktiskt några som lyft den här frågan, bla Annika Strandhäll. Det är bra!

Det här med att AP7 belåning på 1,25 är ett kommande problem. Det hela är matematiskt. Tänk er 4 år där börsen stiger 20% per år, för att sen femte året krascha med 40%. En sådan placering ger 24,4% total avkastning. Med 1,25 belåning blir samma avkastning 22.1%. Anledningen är matematisk. Stora förluster kostar mer än man tjänar på stora vinster. En tillgång som faller med 20% måste stiga med 25% för att ta igen förlusten. En 50% förlust kräver en 100% vinst.

Det innebär att det räcker att vi vet att DET NÅGON GÅNG kommer en ordentlig börskrasch för att AP7ans avkastning helt plötsligt kommer vara rätt medioker i jämförelse med många andra globalfonder. ÄVEN OM MAN INKLUDERAR DE GODA ÅREN.

Sen är det hela riskaspekten. Ska äldre människor som byggt upp ett ansenligt pensionskapital som de ska börja leva på ta så pass stor risk att deras kapital riskerar att halveras? Jag tycker inte det!

Men är belåning bara dåligt? Nej då. På lång sikt följer börsen vinsterna i de underliggande bolagen. Vinsterna följer över tid bolagens försäljning, som i sin tur följer nominell BNP i de marknader som de underliggande bolagen har exponering mot. Enkelt uttryck kan man säga att avkastningen från en global fond på lång sikt är kopplad till nominell bnp. Om den då är positiv på lång sikt är det inte fel att ha en belånad portfölj.

Frågan är vad som menas med lång sikt? Om historien får agera guide så kan man konstatera att man kan inte vara säker på positiv avkastning med en horisont på mindre än 10 år. Spänner man bågen ytterligare och kräver ersättning för sitt risktagande, dvs en årlig avkastning som slår långräntan med ett par procent. Då måste man upp i 15-20 års horisont.

Det betyder att om man är äldre än 60 år så ska man inte ligga all in i ett belånat aktiesparande.

Sen ska belåningen helst inte kosta mer än avkastningen den genererar. Generellt skulle jag säga att kostar belåningen mer än 5% om året så kan man skita i det.

Nu svävade jag ut lite. Poängen kvarstår. 200-300 fonder åker ut ur PPM och pemgarna hamnar i AP7. Men tids nog får vi en börskrasch på 40-60% och då kommer fonden att sjunka med 50-75%. För någon som är 35 bast spelar inte det så stor roll men de som är 60+ tycker jag riktigt synd om. Tack som fan för det Pensionsmyndigheten!!! Det gjorde ni riktigt jävla bra!

Sen spelar det inte så stor roll om kraschen kommer nästa år eller om 5 år. Om 75% kommer spolas bort så spelar det nästan ingen roll hur bra avkastningen varit dessförinnan. Den går upp i rök!

Vi behöver ett PPM med bra produkter och där passiva sparare får rätt risknivå på sitt sparande. Inget av detta har man löst med de 29 punkterna.

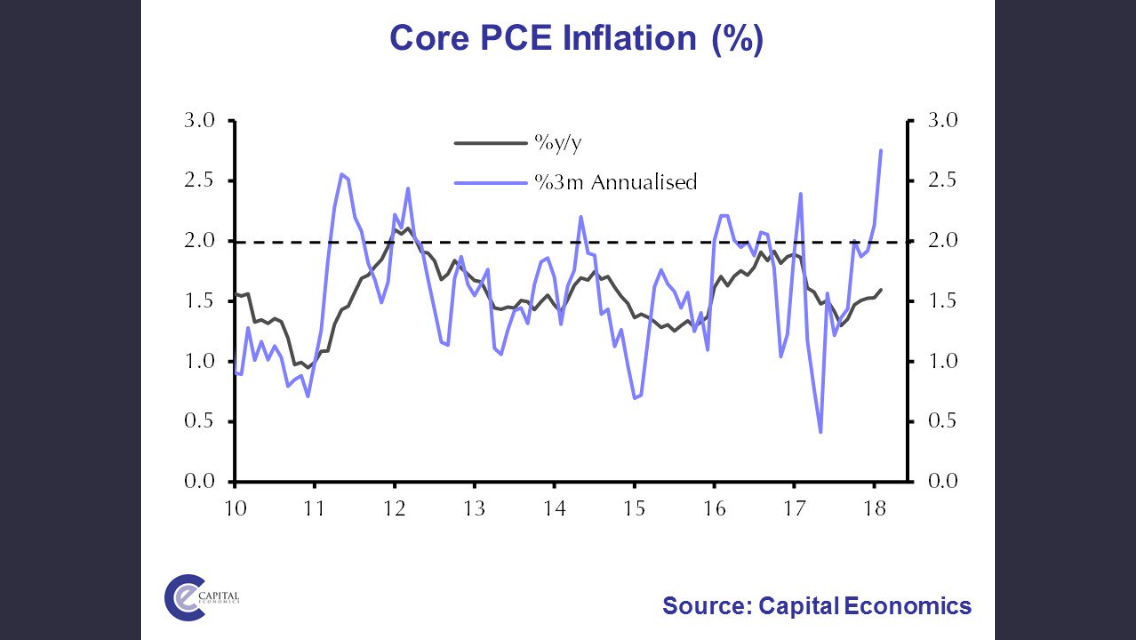

Från USA kom inflationsdata i fredags i form av core PCE. Den kom in på 1,6% YoY mot väntat 1,6 och fg 1,5. Givet dollarn och andra baseffekter är den på väg mot 1,8-1,9. Lite som Fed guidat faktiskt.

Chicago PMI kom in svagare än väntat. Samtidigt har Philly Fed och Empire varit okej. Det ska bli spännande att se var ISM/PMI kommer in i nästa vecka. Även jobbdatan är viktig såklart! Väldigt intressant att den 10-åriga amerikanska statsobligationen brutit ner rent tekniskt. Om det fortsätter, vad betyder det? Första signalerna om sämre tider och Risk off miljö? Att räntemarknaden tror på max en höjning till i sommar? Att jobbdatan kommer vara dålig? Att Q1orna inte kommer leva upp till förväntningarna? Svårt att säga, men nästa vecka lär bli spännande!

Glad Påsk!

Intressant. Finns det ingen enkel parameter vars värde speglar just det du säger, som man kan ha lite koll på. Det vore perfekt. Bara att sälja när parametern visar att det börja brännas.

Det sista du skriver tror jag inte på; att Trump skulle känna till detta. Hans administration menar du säkert. Men USA har ett problem. Trump förstår inte/bryr sig inte alltid om vad hans stab säger åt honom.

ja självklart skapas rättvisa med jämnare INKOMSTER …problemet har varit att löner ökar inte men tillgångspriserna gör. så dem som sitter på stora tillgångar har blivit rikare

lösning: helikopter pengar! samtidigt som man höjer räntan…

Bill Gates sa för 20 år sedan att i framtiden kommer man behöva studera på högskola för att jobba som städare…vi börjar närma oss det.

det är bara inse att det finns inte tillräckligt med jobb och kommer nog aldrig mer finnas för att lönerna ska stiga på en rimlig nivå

Tackar för alla intressanta inlägg! Uppfattat det som att du knyter recession till inflation och inflation till stigande löner. Är detta alltid en given slutsats? Kan en nedgång på bostäder utlösa fallet enligt dig? Eller till och med en självuppfyllande marknad som agerar säljare för att det finns en framtida risk för nedgång på tillgångspriser?

Tack,

Ja historiskt och rent logiskt finns det stöd för att högkonjunktur leder till ett ökat resursutnyttjande som i sin tur pressar upp lönerna, som i sig leder till stigande inflation och räntor. I takt med att räntorna stiger så utgör de grunden för den kommande lågkonjunkturen. Goda tider leder till sämre tider helt enkelt!

Bostadspriserna leder ingenting. De är en konsekvens av lånelöftena som till största del är en funktion av räntorna.

Folk säljer inte för att de tror priserna ska gå ner. 95% av säljarna är även köpare. Övriga är förstagångsköpare eller folk som är på väg till hemmet eller graven. Folk byter i regel bostad pga att familjesituationen ändras.