Frågan är om vi står inför ett trendskifte och en start på den sista och avslutande rörelsen, dvs fas 5, eller inte?

Oavsett om man tittar på OMX, Dax eller Stoxx så är samtliga index överköpta, handlas kring viktiga FIB-nivåer samt olika typer av motstånd. Rekyl kommer, 100% säkert. Om det vänder ner nu, mitt på motstånd eller strax över känns rätt oviktigt. Delar av dagens optimism kommer att pysa ut innan det eventuellt fortsätter. Frågan är ”fortsätter i vilken riktning?”. Väntar trendskifte, dvs högre nivåer eller ska vi testa gamla lows i linje med fallande trend, eller i bästa fall konsoliderande trend?

Jag ser anledningar som styrker både en bull och bear syn.

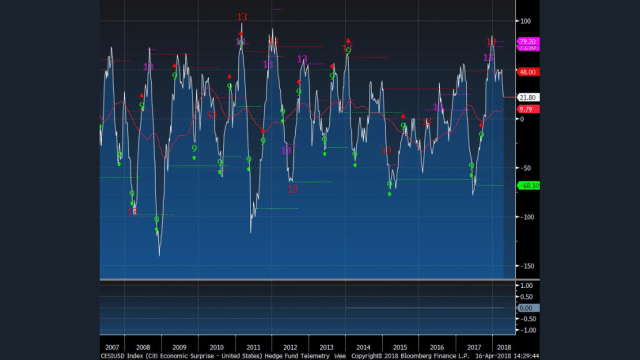

Bull: Surprise index, både i USA och Globalt har kommit ner kraftigt, och chanserna är rätt hyggliga att datan framöver kanske inte blir så dålig RELATIVT förväntningarna. Det skulle i så fall få surpriseindex att studsa. Positiva surpriseindex i kombination med svag börsutveckling sedan januari. Det räcker kanske för ett trendskifte?

Sen blir jag lite fundersam. Citis index visar att det finns mer nedsida i Usa

Bear: Dollarn, jag tittar på graferna över DXY och Euron, och undrar, är det dags för dollarn att bryta ner och inleda en period av förstärkning? Dollarförstärkning är i regel inte bra. Lite beroende på anledning.

1, Genom realräntespreaden mot omvärlden, dvs att räntorna fortsätter att klättra i USA. Något som allt annat lika är dåligt om det inte kompenseras av vinstrevideringar. Risken är stor att den högre räntan väger tyngre än revideringarna. Dvs negativt för aktier. Ovanpå det har du det faktum att stark dollar brukar vara dåligt för realekonomin vilket gör att vinstrevideringarna ska vi inte hänga i granen.

2, Genom Risk Off, dvs investerarna flyr risk, och köper trygga tillgångar som amerikanska statspapper, vars ränta faller, samtidigt som dollarn stärks. Risk off är dåligt för aktier.

Om vi har en klart starkare dollar framöver, så har jag svårt att se hur detta kan vara förenligt med ett trendskifte och högre nivåer.

Det har kommit lite data på sistone:

Tyska Mfg Flash PMI kom in på 58,1 mot väntat 57,5 och fg 58,2. IFO kom in på 102,1 mot väntat 102,8 och fg 103,3. Lite blandad kompott men inte tokdåligt. Tyska exportindustrin har ändå klarat eurostyrkan rätt bra måste jag säga! Från Europa kom Flash in på 56,0 mot väntat 56,1 och fg 56,6. Typ analys!

Från USA kom Mfg Flash in på 56,5 mot väntat 55,0 och fg 55,6. STARKT! Service flash kom in på 54,4 mot väntat 54,0 och fg 54,0. BRA! Detta ligger i linje med mitt Surpriseindex resonemang.

SCB kom med data över svenska arbetslösheten. Den siffran är totalt ointressant. Däremot är jobbskapandet alltid intressant. Senaste året har det skapats 75,000 jobb. Eftersom vi är ca 5 miljoner skattebetalande knegare i landet så innebär det en sysselsättningsökning på c1,5%. Enligt min skolbok är jobbskapandet över tid BNP minus 1%. Det betyder att 75,000 jobb lirar med 2,5% BNP tillväxt, vilket är lirar med senaste årets tillväxt.

Imorgon är det räntemöte och många tycker att Riks borde höjt för längesedan. Inte för att gå händelserna i förväg, men en höjning med 25 punkter kostar ungefär 10,000 uteblivna jobb. Hur räknar jag?

0,25% gånger hushållens skulder på knappt 4,000mdr = 10mdr i ökade räntekostnader

Ökade räntekostnader = Minskad konsumtion och annat.

10mdr i konsumtionsbortfall, sett till landet BNP om 4,600mdr är lika med ett tillväxt tapp på 0,20% (10/4600mdr).

0,20% lägre tillväxt motsvarar ca 10,000 färre jobb. (0,20% X 5m sysselsättning)

Slutsats, en höjning med 25 punkter gör att det potentiellt skapas 10,000 färre jobb kommande 12 månader.

Anledningen till att jag tar upp detta nu är för att Riksbanken kanske är duvig imorgon, vilket kommer kritiseras från höger och vänster. Jag bara säger att även små höjningar kommer få tråkiga effekter på jobbskapandet.

Min stilla fråga i det läget är, GIVET ATT DET INTE FINNS NÅGRA ÖVERHETTNINGSTENDENSER, ska Riksbanken verkligen motverka jobbskapande?

Som ganska naturlig följdfråga kan man fråga sig, Vad är det som skapar ÖVERHETTNINGSTENDENENSER? Jo det är en hög tillväxt under en längre tid i kombination med ett högt resursutnyttjande. Förr i världen handlade ett högt resursutnyttjande om två saker. Dels en tajt arbetsmarknad, och dels ett högt kapacitetsutnyttjande i industrin. Den senare har i samband med globaliseringen spelat ut sin roll. Kvarstår gör arbetsmarknaden. ÖVERHETTNINGSTENDENSER skapas alltså av en tajt arbetsmarknad i kombination med hög tillväxt. Det utmynnar i högre löner och därmed högre inflation. Idag har vi låg löneinflation. Därmed borde man kunna säga att arbetsmarknaden inte är tajt. I det läget höja räntan, som alltså försämrar förutsättningarna för jobbskapande, gör att arbetsmarknaden tar ett steg bort från ÖVERHETTNING. En centralbank borde i mitt tycke arbeta för att arbetsmarknaden ska gå i en riktning mot ÖVERHETTNINING, och när man sen ser tendenser av detta. Ja då vänder man på kappan, och kör en omvänd politiken. Detta är för mig väldigt logiskt.

En nackdel med en expansiv penningpolitik är att vissa hushåll tenderar till överbelåna sig. I en rationell värld borde inte bankerna låta detta ske, med tanke på att det skapar problem för dem själva på lång sikt. Dock agerar bankerna på kort sikt, då de kortsiktiga vinsterna har högsta prioritet. Så i mångt och mycket är det aktieägarnas fel. Eftersom bankernas agerande (i kombination med hushåll som faktiskt vill vara överbelånade) inte bara riskerar skada aktieägare och de överbelånade hushållen på lång sikt, utan även resten av ekonomin och oss alla andra, även de utan lån, så måste bankernas utlåning regleras. Det har man försökt, vilket är bra. Dock är jag kritisk till val av regleringar.

Sen undrar jag om det finns en microchans att Riksbanken överraskar imorgon. Eftersom Eur/Sek är så svag skulle de kunna kosta på sig ett uttalande om att en höjning är genomförbar. Ingves har ju tidigare sagt att han ogärna vill se kronan under 9kr mot Euron. Typ att han är nöjd med 9,5kr. Men marginaleffekten mellan 9,50 och 10,40kr måste ändå vara mindre, då även en för svag valuta får negativa konsekvenser. I min värld finns det tre lägen i penningpolitiken, den expansiva som ska användas i kris, den åtstramande som ska användas i överhettning, och en balanserad som ska användas därimellan. Givet hur Sverige mår, dvs med stark tillväxt fast utan överhettningstendenser så kan man argumentera för motsatsen. Det tror jag Riksbanken håller med om. Man borde ha modet att ta myrsteg mot den politiken. Anledningen är att skulle vi i hamna i ett läge av överhettning, så är det mycket enklare och bättre att gå från en balanserad politik till en åtstramande, än från en expansiv till en åtstramande. Problemet, som jag kan hålla med Riksbanken om, är att det är svårt att gå från expansiv till balanserad utan att ekonomin tar stor skada. Det är inte syftet. Man vill göra det utan att ekonomin tar skada. Viss inbromsning JA, men den får inte kraftigt försämras, för då tvingar det bara Riksbanken att återvända till expansiv politik längre fram, och det var ju inte syftet. Bättre att avvakta till man kan ta de där myrstegen utan att ekonomin tar för stor skada. Det här är nästan mer art than science, och är uppenbarligen svårt att kommunicera till marknaden på ett pedagogiskt sätt.

Nu när det börjar nalkas val kommer Sossarna kritiseras för att de saknat handlingskraft. Jag håller med om detta. Men ur ett RELATIVT perspektiv, så är de lika dåliga som många andra tydliga. Inte för att det är någon ursäkt… men ändå rätt kul.

Trevlig kväll!

Jobbar med rekrytering och tycker den svenska arbetsmarknaden känns väldigt överhettad just nu. Väldigt många skriker efter arbetskraft. Det stora problemet är, enligt mig, matchningsproblemet. Dvs företag som behöver personal får inte in några kvalificerade ansökningar för sina lediga tjänster.

Du har 100% rätt. Så här har det varit i några år nu!

Men då måste du förklara en sak för mig. Varför är inte löneökningarna större i Sverige om marknaden är så tajt?

Löneunderlaget i Sverige ligger på ca 1,800mdr kr. Ca 50% av löneunderlaget är direkt eller indirekt knutet till avtalslönerna. De ökade med 2,3% förra året.

Lönerna ökade med 2,5% förra året. Om hälften av dem ökade med 2,3%. Så måste andra hälften ökat med 2,7%. Det är alltså de lönerna som sätts på ”fria marknaden”. Det är framförallt den här siffran som historiskt reagerat på hur tajt arbetsmarknaden är. 2,7% är en MYCKET låg siffra ur ett historiskt perspektiv…

Hur kan den vara det när alla säger att marknaden är så tajt…

Personligen har jag tre teorier, som du gärna får förkasta om de inte stämmer:

1, många vill anställa. Men de är inte beredda att gå upp i lön för de vet att det sprider sig snabbt till övriga kollegor och vips har man marginal och lönsamhetstapp

2, många går i pension nu. Det gör att folk flyttar på sig i företaget och vips blir det tomma stolar som behöver fyllas. Vilket inte alltid är det lättaste. Men när de fylls så är det yngre människor med lägre lön än de som precis lämnat för pension

3, Konkurrensen är stentuff idag, och det är svårt att höja priset på sina varor och tjänster. Då får man även vara tuff och hålla i pengarna på kostnadssidan, ink löner

4, marknaden går inte för heltryck överallt. Vissa regioner ja, vissa branscher ja. Men det är frågan hur tajt arbetsmarknaden är i Sollefteå? Hur många uppdrag har du där?

Tack för ditt svar.

Tror du har helt rätt i dina teorier.

Har faktiskt lite uppdrag i Sollefteå, men då handlar det om stora företag som gynnas av global efterfrågan vilket kanske inte ger en rättvis bild av den lokala marknaden.

Sen tror jag inte man ska överskatta människors girighet. Visst, folk vill ha så bra lön som möjligt men är man t.ex en hemvändare som hittar ett intressant jobb på ett spännande företag där man är uppväxt spelar nog några tusen hit eller dit inte någon jätteroll.

Jag gissar att vi inte kommer hinna få någon ordentlig löneinflation innan nästa lågkonjunktur kommer.