Tittar man rent krasst tekniskt på OMX är den i ett jäkligt intressant läge. Vi har redan fått en köpsignal i samband med att vi bröt upp genom 1,600 men den kan fortfarande visa sig vara falsk. Men så länge som vi inte stänger under 1,593 så ser det lovande ut. Digniteten i denna köpsignal skulle jag säga är lika kraftig som efter 2011 och 2015 korrektionen. Så man ska inte ta den med en klackspark. Jag siktar i första hand på topparna 1,680 och 1,720 men target ligger upp mot 1,900-2,000. Inte utan småkorrektioner på resan dock.

Det har kommit en del preliminära, sk Flash, PMIs.

Eurozone Mfg Flash PMI kom in på 55,5 mot väntat 56,0 och fg 56,2. 15-månaders lägsta. Svagt. Tyska motsvarigheten kom in på 56,8 mot väntat 57,8 och fg 58,1. Också 15-m lägsta. Svagt. IFO kom för en stund in på 102,2 mot väntat 102,0 och fg 102,1. Lite bättre men ingen bra nivå såklart. Tillväxten kommer alltså inte accelerera härifrån utan snarare tappa lite tempo. Kan Europa växa med 2% ska vi vara nöjda. Det innebär att sysselsättningen kan växa med ca1% i årstakt. Jag tror inte det är tillräckligt för att lönerna ska ta fart. Därmed är kärninflationen rätt cementerad i Europa vilket även påverkar oss i Sverige. Draghi har inte räntehöjning på ritbordet. Däremot bör han i sommar flagga för hur han vill göra med 15mdr/months QE som löper ut i september. Det är den tidigare så starka Euron som satt grus i maskineriet. Nu har den förstärkningen vänt till försvagning. Euron handlas i 1,17 mot dollarn, inte 1,25 som tidigare. Det är ca7% billigare allt annat lika. Ni som kan era valutor vet att den här försvagningen allt annat lika kommer ge en push åt ekonomin nästa år, vilket lär synas i PMIs nån månad innan. Dvs vi vet redan nu att de fallande PMI siffrorna, och surpriseindex i Europa, kommer bottna ur och vända upp under 2H18.

Tittar man på USA är det tvärtom. Den svaga dollarn har gett draghjälp och gjort att sättningen i surpriseindex och PMIs blev måttlig. Det har redan studsat. US Mfg Flash PMI kom in på 56,6 mot väntat 56,5 och fg 56,5. Service Flash PMI kom in på 55,7 mot väntat 54,9 och fg 54,6. Starka siffror. Starkt! Men därför har vi även en stark dollar, som om det fortsätter allt annat lika kommer sätta grus i maskineriet, precis som det gjort i Europa.

Tittar man på Svenska PMI, som enligt många har varit ledande för Euro, så ska Europa PMIs ner en liten bit till innan det vänder upp. Sen ska ni också komma ihåg att Europa konjan i alla tider laggat USA. Tidigare låg ledtiden på 1-1,5 år. Nu går det snabbare. Därför väntar jag mig en urbottning av Euro PMIs närmaste månaderna. Att det skulle trilla ner under Sub-50 och indikera recession tror jag inte på.

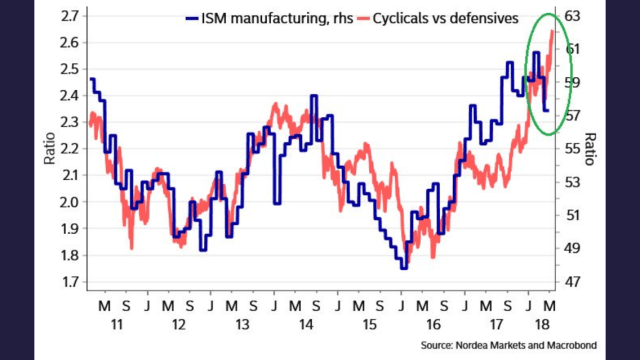

Tittar man på Nordeas chart så indikerar valutorna att vändningen kommer också.

I USAs fall är det intressant hur Cycliska aktier helt struntat i att ISM hackat, utan verkligen pekat på att korrektionen blir kort, och att ISM bör lyfta snart igen. Lokala index som Philly, NewYork mfl indikerar att ISM kommer att bli bra. Men frågan är högt den ska stiga? Kanske cykliska aktier i USA ska pausa lite. Lite Sell the facts?

I USA kommer man att höja i juni till 1,75%. Lönerna snurrar kring 2,6-2,7 vilket lirar med core PCE om 1,6-1,7 och core CPI 2,1-2,2. PMIs har vänt upp och tillväxten blir okej. Ovanpå detta har vi stigande energipriser som nu slår igenom. Inte för att FED tittar på CPI/PCE ink energi, men högre energi priser har en tendens att knuffa upp varupriser vilket gör att korrelationen mellan CPI ink och ex energi över tid är hög. En tidigare svag dollar ger också en knuff åt varuinflationen. Att FED höjer i sommar till 1,75, och en gång till under 2H18 är väntat och inprisat. Därefter är jag osäker. Jag kan liksom inte se rationalen i att FED fortsätter att höja över 2% om inte inflationen mätt som core PCE är över 2%? Har fortfarande inte läst nåt som förklarar detta på ett bra sätt! Nu stärks dessutom dollarn vilket är deflatoriskt.

Ingves och Riksbanken har hållit låda i veckan angående den finansiella stabiliteten.

De störs av att stocken av skulder som hushållen sitter på ökar med mer än inkomsterna. Fine, jag förstår dem! Men det är inte så enkelt. Vilket jag hoppas att de förstår.

Grejen är att om X antal hyresgäster flyttade till bostadsrätter, och tog upp en rimlig belåning, då ökar skulderna. Men skuldsättningen är inte skadlig. Om en familj säljer sin lägenhet och köper ett hus och tar upp mer lån än deras inkomst ökat vilket säg gör att skuldkvoten ökar från 2 till 3 ggr då blir Sverige också mer räntekänsligt, men någon skadlig skuldsättning är det inte.

Allt annat lika är det bättre då ju lägre aggregerad skuldkvot Svenska hushåll har, då en ränteuppgång allt annat lika slår mindre mot konsumtion etc. MEN det jag vänder mig emot är FÖR HÖG skuldsättning, då det alltid är den som finns med som huvudingrediens i en finanskris och utdragen lågkonja.

Så den korrekta frågan är egentligen, har andelen hushåll med skuldkvoter över 5X gått upp i absoluta termer, i relativa termer som andel av alla låntagare? Så länge som den INTE stiger så går vi i rätt riktning. Mitt mål är att den gruppen ska vara NOLL. Men det tar tid. Jag är nöjd om den sjunker.

Sjunker den, samtidigt som skulderna ändå ökar snabbare än inkomsterna pga folk som bor i hyresrätt får råd att köpa bostadsrätt. Då är det helt okej!

I stabilitetsrapporten lyfter man även fram det jag slagit fast länge. En ränteuppgång på 3% till 2,5% styrränta skulle med viss fördröjning försätta landet i recession. Se graf nedan. Då skulle nämligen räntekostnaderna som andel av disp inkomsterna gå till 11%. Jag har tidigare räknat med att räntekvoten sett till bruttolöner orsakar recession vid 8-9% så det är rimligt. Därför kommer heller inte Ingves att kunna höja dit. Utan Om FED parkerar sig kring 2% över tid så är ECB lägga sig på 1,0-1,5% den dagen vi får rejäl löneinflation i Europa (vilket känns otroligt långt borta) varpå vi borde kunna ligga på 0,5-1,5 lite beroende på vilket inverkan det har på kronan. Så vi pratar höjning om 1-2% i Sverige som MEST. Givet skuldberget om 4,300mdr bland hushållen så innebär det kostnadsökningar om 43-86 mdr. Givet att bruttoinkomsterna ligger på ca1,900mdr och Disp inkomsterna på 1,300mdr så är det så innebär det 2,2-4,4% av brutto lön, eller 3,3-6,6% av disp lön. Det svider också!

Men den typen av räntehöjningar är vi inte i närheten av. Pratar vi höja ränta så är det 25+25 upp till Europas nivå på 0% styrränta. Det borde vara görligt givet att kronan ligger över 10 kr mot euron.

Ingves sa också ”vi har låg skatt på boende, men hög skatt på omsättning av boende”. Det borde vara tvärtom om man vill öka rörligheten. Jag håller med, reavinstbeskattning när man byter boende gör att 40-taliser inte flyttar från sina hus till lägenheter. Därför sitter de med fler kvadrat än de behöver, och unga sitter på färre kvadrat än de behöver. Men att införa fastighetsskatt är inte heller bra. Många människor som ärvt fina lantställen vid vattnet måste hosta upp mycket pengar varje år. Då kanske man säljer stället till någon med mycket pengar, och då blir det ännu mer en klassfråga var man bor någonstans. Det är inte rimligt, särskilt inte när målet är att folk ska ta mindre lån, inte att dra in så mycket skatt som möjligt.

Ingves vill också införa en lag som tvingar oss att bind räntan på lånen. Det är vansinnigt. Det är bara bankerna som tjänar på detta. Förr eller senare måste lånet läggas om, då blir det dyrt om man har för mycket lån. Det är mycket bättre om folk tar rätt storlek på lånet, så att de klarar svängningarna i räntan. Bundna lån blir dyrare över tiden. De vet alla. Därför har de flesta rörligt elavtal. För att det är billigast över tid. Man vet också att man klarar en hög räkning på vintern. Istället för att binda lånen borde ett hushåll inte låna mer än de klarar en ”vinterräkning”

Blir så jävla trött på att alla åtgärder som föreslås rycker pengar ur vanligt folks plånböcker, och oftast gynnar bankerna eller staten. Det finns bara EN åtgärd som begränsas skuldsättningen utan att påverka hushållens plånböcker med en krona. Det är skuldkvotstak, och det pratar man inte ens om. Så ledsamt!!!

Vidare har jag några frågor till Ingves och alla som känner sig träffade:

1, Varför tror du löneinflationen är så låg ur ett historiskt perspektiv idag? (inte bara avtalslönerna som till stor del är satta med utgångspunkt från det globala konkurrensläget, dvs globaliseringens effekter)

2, Om du fick peka ut en faktor, som bäst förklarar de låga lönerna i Sverige, vilken skulle den vara?

3, Finns det en risk att oavsett hur tajt arbetsmarknaden än blir, så skapas ingen hög, ur ett historiskt perspektiv, löneinflation pga av delvis nya externa faktorer?

4, Vad skulle hända i förlängningen med penningpolitiken om lönerna, och därmed inflationen, aldrig tar fart på det sätter vi varit vana vid historiskt?

5, Det pratas ibland om bra och dålig inflation, dvs stigande importpriser, energipriser m.m. gör ju oss knappast köpstarkare, och är därför dålig inflation. Stigande tillväxt, löner och därmed priser är bra inflation. Varför skulle penningpolitiken inte kunna utgå från lönerna istället för inflation?

6, Nu senast när Riksbanken fyllde 350 år så fanns det många inbjudna talare. Många av dem talade om centralbankens roll i framtiden. Man lyfte bla fram förmåga att kommunicera penningpolitiken, inte bara med marknaden utan bland medborgarna, och att detta inte alltid har varit centralbankers starkaste gren. Många tycker att inflationen är ett abstrakt, tekniskt och svårt mått att förstå. Hade därför inte lönerna varit ett bättre mått ur kommunikationssynpunkt. Dvs fler förstår ”lönebildningen är svag trots en stark konjunktur, vilket pekar på avsaknad av överhettningstendenser, varpå vi väljer att fortsätta med en expansiv politik” än samma mening fast där man byter ut ordet lönebildning mot inflation?

Tacksam för svar.

Jag lär inte få något svar, men det gör inget. Snart är det helg!

Jag tycker diskussionen du för om hyrd bostad kontra egenägd bostad är intressant och i högsta grad relevant. Ekonomiskt kan man konstatera att det bör finnas en riskpremie att hämta för de som äger sin bostad, dvs deras boendekostnader bör bli lägre allt annat lika om de bor i egenägd bostad vs i hyrd bostad. Så en mycket relevant fråga för prisnivåer är om boendekostnaden efter räntor och avdrag faktiskt är billigare än i motsvarande hyrd bostad. Pga regleringen av hyresmarknaden saknas för den övervägande delen av fall relevant hyresutbud, varför man får schablonisera. Risken är förstås att människor väljer att ta prisrisken som följer av att äga sin bostad främst för att öht kunna få ett boende, och inte utifrån ett ekonomiskt val hyra vs köpa. Det riskerar leda fel. Och det är väl ungefär där vi är. Ränteavdragen är en mycket viktig del i den ekvationen. Skulle politikerna inleda en utfasning av ränteavdrag är frågan hur gemene man skall ställa sig till priserna på boende utifrån ett ekonomiskt resonemang. Det i sin tur beror förstås på vilka övriga förändringar i skattesystemet politikerna inför. Vi kan däremot konstatera att vi försatt oss i en otäck situation där medborgarnas ekonomiska risksituation i hög utsträckning är beroende av politiska beslut. Det är i sig inget eftersträvansvärt läge, kan jag tycka.