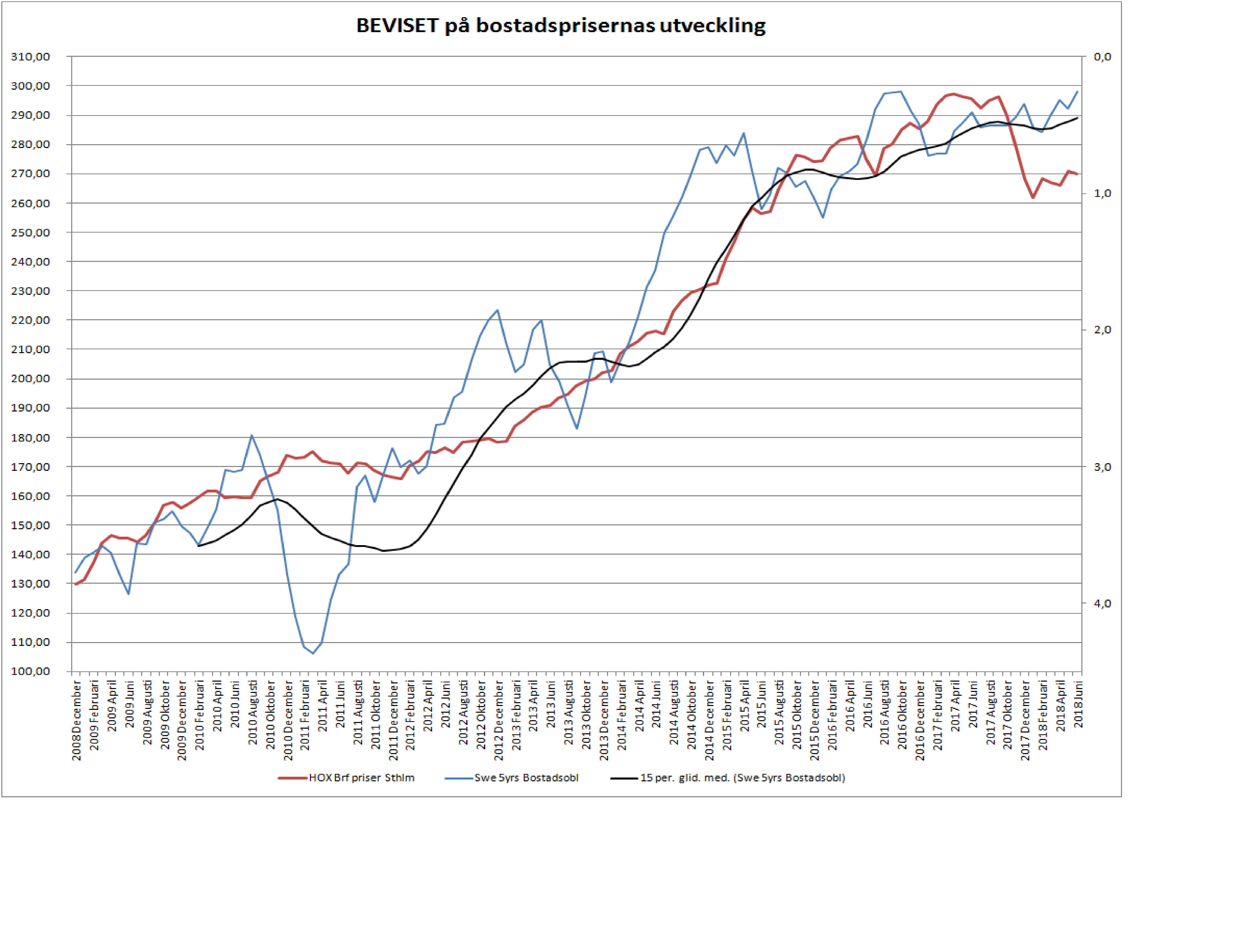

Hox Valuegard presenterade bostadspriser för juni. Tämligen oförändrade!

Det som är anmärkningsvärt är att den 5 åriga bostadsobligationen har kommit ner på sistone. +0,25%. Senast den var här var i aug -16. Brexitomröstningen var precis avklarad och man hade ett amerikanskt presidentval framför sig. Stökigt! Men det hindrade inte bostadspriserna att knalla på rejält fram till april -17. Visst, det är lite äpplen och päron. Läget är lite annorlunda nu, och amorteringskravet mer omfattande. MEN, man ska ha klart för sig att bankernas finansieringskostnad för bostadslånen, den är rekord billig.

Läste om bostadsutvecklaren i Sollentuna, där föreningen tar huvuddelen av lånen (80% belåning), och så behöver bara köparen ta 20% belåning. Om jag förstod det rätt så behöver köparen bara betala 10,000kr per kvadrat för att föreningen står för resterande. Om 10,000kr är 20% så måste 80% vara 40,000kr. typ 50, 000kr/kvm. Okej, så om jag förstått det rätt så ligger en 100kvm lägenhet i Sollentuna på 5mkr i pris. Varav det ligger 4mkr i lån i föreningen. Lånen binds till 20 år ränta, med 1% amortering. Det målas upp som nåt bra då köparen endast behöver betala 1mkr. Hmmmm

Rätta mig om jag har fel, men

1, idag ligger ett 10-årigt bostadslån på c3,20%. Ett 20-årigt borde ligga på ca 3,70%. Men det är när banken fått sitt. Men dem här säger sig låna till 2,5% på 20 år. De lånar inte av banken utan kapitalmarknaden. Givet att en 5-årig bostadsobligation ligger på 0,25% så borde en 20-årig bostadsfinansiering ligga på 1,75%. Så 2,5% är inte orimligt. På ett lån på 4mkr blir det 100,000 i årliga räntor. Dvs 8,000 kr/ mån. Sen tillkommer 1% amortering om 40,000 eller 3,500kr/mån. Sen säger vi att ett nybyggt hus är billigt i drift, säg 2,500 i månaden. Dvs Avgiften ligger på 14,000kr i månaden för en 100kvm lägenhet. Sen tillkommer din egen kostnad för att låna en mille.

Inte så dumt kanske även om jag tycker 14,000kr + är för mycket.

Det smartaste här egentligen att man vänder en banks fördelar, dvs billig finansiering, till sin egen fördel.

2, Föreningen kan inte ta ränteavdrag…. där går ägarna miste om rätt stora pengar över tid

3, Egentligen spelar det ingen roll var lånen ligger. Din skuldbörda är alltid din x% andel av föreningens lån + dina egna. Diskussionen idag bör handla om aggregerad skuldsättning, inte var lånen ligger eller vad räntekostnaden ligger. Aggregerad skuldkvot helt enkelt.

4, Bundna lån är egentligen korkat. Ingen skulle binda sitt elavtal på 30 år då alla vet att de betalar en merkostnad för en försäkring. En försäkring som skyddar dig från volatilitet. Men eftersom vi klarar av volatila elräkningar, även om det är trist när vinternotan blir extra saftig, så väljer vi ändå rörligt för det är bäst över tid. På samma sätt borde man resonera kring bolån. Storleken på lånet borde anpassas efter vilka svängningar man klarar….att binda på 20 år är att ge bort pengar. Men jag förstår föreningen som binder här. Dels för att månadskostnaden inte ska svänga och dels för utnyttja kapitalmarknaderna maximalt.

Men vad händer om 20 år när lånet ska rullas över? Vad är räntan då? Tänk om lånet inte kan rullas över? Vad händer om de boende inte klarar räntekostnadem? Om de tvingas sälja, vad är värdet då? Finns det köpare till den nya månadsavgiften?

5, Nej det stora problemet är att det ska inte kosta 50,000kr per kvadrat i Sollentuna. Det ska kosta hälften!

Sen skulle jag säga att som princip så hänger man lösare med det här upplägget.

Idag, om man inte betalar räntorna så tar banken till slut din lägenhet. Om man inte betalar månadsavgiften så kan föreningen kräva in lägenheten av dig, men eftersom banken har den i pant kan föreningen inte göra hursomhelst. Om någon annan i ditt hus strular så är det i första hand den lägenheten som är at risk. Inte din. Föreningarna strular sällan.

Om alla lån ligger i föreningen, så står liksom det stora avtalet och panten mellan finansiärerna och föreningen. Skulle du inte betala din avgift, så kastar föreningen ut dig och finansiärerna säger nog inte emot. Skulle någon annan i huset inte betala sina månadsavgifter så kommer föreningen snabbt få problem att betala lånen, och då kommer finansiärerna och vill ta kåken i pant. Du berörs av dina grannars problem. Din förening kan rätt snabbt hamna i trubbel om några få får betalningsproblem. Men alla berörs.

Jag säger precis som SBAB. Det här är ett mycket riskablare upplägg. Men jag förstår bostadsutvecklaren. För många är det lättare att skrapa ihop 1mkr än 4mkr. Han vill få sålt sina lägenheter. Casha hem vinsten.

Jag säger det återigen. Bankerna måste se till total skuldsättning för varje hushåll som tar lån. Dvs lånen de tar i banken + deras andel av föreningens lån. Det ska styra lånelöftet. Det är sunt bondförnuft! Vem och vad som finansieras är sekundärt.

Men det är intressant att de skippar bankernas vinstpålägg och nyttjar kapitalmarknaderna. Precis som bankerna. Smart!!! Det går att göra för man har en kåk i pant. Hade det varit de boende som hade sina löner i pant hade det inte funkat… även om det egentligen är samma sak!!

Läste även om i Berlin bygger man för halva priset jämfört med i Stockholm…. vi måste dit helt enkelt!

Det är nog hög tid att byggbranschen lär sig av tyskarna. I synnerhet om vi vill att det byggs bostäder utan att det skapar överbelånade hushåll!

Kärninflationen från Europa kom för en stund sedan. 1,1% mot väntat 1,1% och fg 1,1. Visst, Draghi avslutar det lilla han hade kvar av QE. Men räntehöjningar…. hmm var god dröj! Åtminstone fram till att euron blivit tillräckligt svag (dvs dollarn har blivit tillräckligt stark).

Trevlig helg

Jag har tittat ganska noggrant på fastighetsprojektet i Sollentuna ( http://theblock.wellfastigheter.se/ ) och räknat på huruvida det är en god investering, främst avseende andrahandsuthyrning.

I projektet kan man köpa en 2a för 495 000 kr och med en månadsavgift om 9.959 kr i månaden. Lägenheten som sådan har ett väldigt fint materialval och är invändigt nästan lika fina som Oscar Properties (titta gärna på bilderna).

Konceptet som sådant är faktiskt ganska intressant och har flera fördelar:

1. Bostadsrättsföreningen lånar nästan en halv miljard kr och får mängdrabatt på räntan. Enligt Wells Fastigheter kommer man att binda räntan på 20 år till 2.5 % ränta. Det är en betydligt lägre kostnad än vad en privatperson kan binda på 20 år även inräknat ränteavdrag (som sannolikt kommer att trappas ned). Jmf gärna med amerikanare som gärna binder sitt bolån på 20 år till just nu 4.25 % ränta i USA.

2. I projektet får en 2-rumslägenhet en hyra på 9 956 kr i månaden. 2or i området går att hyra ut för 11 – 12 000 kr, så du har en marginal på upp till 2 000 kr i månaden på din uthyrning. All uthyrning blir skattefri då du får dra av kostnaden för hyran + grundavdrag om 40 000 kr per år. Hyresnämnden ger i praktiken alltid tillstånd för uthyrning i minst 2 år så under dessa år gör du ett överskott om 48 000 kr på 2 år.

3. Enligt Wells Fastigheter skall bostadsrättsföreningen amortera 1 % av sina lån varje år. På en 2a blir det en årlig amortering om 0.01*88000*43 = 37 840 kr. Det är nu det blir skattetekniskt intressant: Denna amortering är nämligen avdragsgill när du säljer fastigheten. Om du hyr ut lägenheten i 2 år innebär det en amortering på 75 000 kr som ger en skatterabatt på 16 650 kr när du säljer fastigheten.

Om du hyr ut lägenheten i 2 år så gör du en beräknad vinst om 48 000 kr i hyresöverskott samt får en skatterabatt om 16 650 kr när du säljer den.

För att du skall gå med förlust på en sådan affär krävs sålunda att du inte kan sälja lägenheten för ett pris över 431 000 kr (495-48-16.5). Det är ändå en 2-rumslägenhet med väldigt god standard.

Så konceptet som sådant är jätteintressant, MEN jag kommer inte köpa av följande anledning: Totaltpriset om 100 000 kr per kvadratmeter är alldeles för högt och ger byggherren en för hög marginal. Hade totalkostnaden istället legat på 80 000 kr/kvm fördelat mellan 9 600 kr/kvm i kontaktinsats och 70 400 kr/kvm i bostadsrättsföreningens lån hade projektet sett betydligt mer attraktivt ut.

Då hade du kunnat köpa en 2a om 43 kvm för 413 000 kr med en månadshyra om 8 000 kr. I ett sådant läge hade projektet varit tokbilligt för den som köper för att hyra ut.

Konceptet som sådant är sålunda jätteintressant, men just detta projekt är för dyrt till en totaltkostnad om 100 000 kr/kvm. I Stockholmsområdet tror jag dock att vi om några år faktiskt kan se totalkostnader om 80 000 kr/kvm och då är det billigt.

Det riktigt intressanta är dock om man kan få in liknande projekt i Göteborg med en totalkostnad om säg 50 000 kr / kvm.

Då skulle du kunna köpa en 2a om 43 kvm för 250 000 kr med en månadshyra om 6 200 kr – dessutom så skulle hyran inte behöva höjas på 20 år eftersom amorteringen och de minskade räntekostnaderna kompenserar för ökat underhåll och inflation. Det är riktigt billigt.

Så för att sammanfatta: Konceptet är jätteintressant med flera fördelar (skatteavdrag på amortering, stor mängdrabatt på räntan, du kommer inte påverkas av eventuell slopat ränteavdrag).

Men för att jag skall köpa så måste totalkostnaden ned till under 80 000 kr/kvm (idag 100 000 kr/kvm) i Stockholm och under 60 000 kr/kvm i Göteborg.

Tittar på på Sollentuna specifikt så finns det just nu andra byggherrar som bygger för en totatkostnad för 55 000 kr/kvm (inräknat föreningens lån).

Kan du få samma totalkostnad i ett sådant här projekt så är det faktiskt ett givet spekulationsköp.

Konceptet har sålunda bra potential men byggherrens totalkostnad måste ned.

Håller med om dina slutsatser till stor del.

Men den faller på en sak.

Min fru är fastighetsjurist och jag diskuterade projektet med henne. Hon är inte inne i siffror som vi. Men hon uppmärksammade mig på en annan grej.

Det är RISKEN. Idag är det ytterst ovanligt med föreningar som får problem. Det är ju inte så konstigt då de i regel har små lån, och de med större lån är ju oftast nyare föreningar som egentligen bara upplevt fallande räntor. Problem uppstår oftast när den enskilde Brf innehavaren inte klarar sina räntor till banken. Då går banken in och tar lägenheten. I praktiken så säljer Bfr ägaren lägenheten innan det går så långt. Föreningen märker ingenting. I det här fallet så är det föreningen som lånat upp stora pengar med huset som pant. Brf ägarna sitter med små lån till banken och hög avgift till föreningen istället. Skulle en eller flera av brf innahavarna få problem att betala sin månadskostnad, så är det föreningen som får problem. Visserligen kan de be övriga brf ägare om pengar men situationen blir svettig. Skulle föreningen INTE betala räntor och amortering till långivarna, då utlöses låne kovenanterna. Det innebär att huset övergår till långivarna. Över en natt så blir alla bfr ägare hyresgäster. Men lån kvar till banken. Även de som betalat sin månadskostnad varje månad. Långivaran och lånet till föreningen tar INTE hänsyn till vad enskilda brf ägare gör och inte gör. Betalas inte pengar, då tillfaller kåken dem. Min fru har själv varit med i processer där detta har hänt. Självklart kan föreningen tvinga en brf ägare ur föreningen om de inte betalar sin månadsavgift. Men det är en stökig juridisk process. Under tiden måste föreningen se till att långivarna får sina pengar varje månad. Det kan bli väldigt rörigt.

Point being: du kan vara hur skötsam du vill…. om några av dina grannar blir arbetslösa vilket resulterar i att föreningen inte får ihop betalningarna, så kan du bli sittande i en hyresrätt. Det är en typ av Risk som inte dagens traditionella föreningar har.

”5, Nej det stora problemet är att det ska inte kosta 50,000kr per kvadrat i Sollentuna. Det ska kosta hälften!”

Hur ska det ens vara möjligt? Det är Sverige vi pratar om nu!

Inte ens på vischan med billiga tomter byggs det för under 30 k/kvm.

I Tyskland och på andra ställen i Europa, samt i Sverige för 10 år sedan gick det. Svensk byggindustri har haft några guldår senaste 5 åren… vilket har resulterat i nuvarande situation.

Ser det som osannolikt att vi når 25 k/kvm i Sollentuna, sen kan vi ju tycka vad vi vill om den här situationen, den är en realitet.

10 år som du nämner ger ofta en dubbling i marknadsvärde så det går liksom inte att hetsa upp sig över dagens dryga 50 i Sollentuna.

Den där regeln ska du nog ta med en nypa salt. Man måste förstå bakgrunden till bostadsprisets utveckling. Priserna bygger på lånelöftena, vilka till största del bygger på inkomst och kalkylränta. Historiskt har räntorna varit mer stabila, varpå kalkylräntan varit mer stabil. Så över tid är det egentligen inkomsternas ökning som styrt den långsiktiga prisutvecklingen på bostäder. Det är rätt logiskt egentligen.

De närmsta årtionden stor vi inför två rätt stora förändringar tror jag…

1, dels tror jag räntorna kommer till slut normaliseras på högre nivåer än idag, fast lägre nivåer än de vi såg pre-lehman

2, lönetrycket kommer på samma sätt vara högre närmaste 10 åren, än de senaste 10 åren, fast lägre än pre -lehman

väger man ihop de här bägge, så ska vi vara glada om lånelöftena är relativt oförändrade närmaste 10 åren i genomsnitt. Det betyder att det saknas grund för att priserna ska dubblas. Det är nämligen ingen naturlag som många tycks tro. Ränta + Inkomstutveckling är fundamentan bakom varför en snittbostad kostar som den gör.

Många blandar ihop detta med att priset på en bostad, är vad det kostar att bygga den. Men så är det inte. I så fall borde inte priserna gå lång över, eller under, byggkostnaden. Istället fungerar det tvärtom. När inkomster + ränta ger priser som visa överstiger byggkostnaden, då byggs det som attans. Men när de inte gör det så byggs det typ ingenting.

Påstår inte att priserna kommer att dubblas de närmaste 10 åren som de gjort historiskt. Däremot tror jag inte för en sekund på en halvering de närmaste 10 åren. Undantag WW3.

inte jag heller…

Men om man antar att priserna är en funktion av storleken på lån, som är en funktion av lånelöften, som är en funktion av primärt lön och kalkylränta…. så kan man tänka att

lönerna kommer vara ca30% högre om 10 år, så allt annat lika så bör priserna vara 30% högre. Sen kommer räntefaktorn, den är svårare att fånga, för att uttrycka det milt. Men säg att inflationen ligger på c2% och styrräntan 2%. Då ligger en 5 årig statsoblis på 3% och en bostadsoblis på 3,5%. Lägg på 5% så har du en kalkylränta på 8,5%. Jämför det med 0,3% för en 5-årig bostasdsoblis idag, som ger en kalkylränta på 5,3%….. ja då kommer kalkylräntan har en väldigt negativ effekt…. och lägger man ihop det så landar priserna om 10 år på samma nivå som idag ungefär.

Men det är klart…. tror du att Ingves kommer ligga kring 0%, vilket vissa tror mot bakgrund att höjningar upp mot 2% skulle få en så pass inbromsande effekt pga skuldernas storlek att han tvingas sänka igen, så kommer inte kalkylräntan vara så hög, utan ligga kvar kring dagens nivåer…. och då finns det ett case kring att lönetakten driver priserna på lång sikt.