Jag är inte mycket för att övertolka politik och allmän oro in i börskurserna ur ett fundamentalt perspektiv. Data, vinstrevideringar, värderingar och realekonomi får visa vägen. Oro och sentimentsförändringar försöker jag istället fånga genom den tekniska analysen. Oftast leder inte riskmoment och oro till fundamentala genomslag. Ta Italien för några veckor sen. Man pratade om Grekland 2.0 och marknaderna hoppade till, men mer blev det inte. Världsekonomin är oftast för stor för att en enskild händelse ska ge den typen av ringar på vattnet. Men det betyder inte att jag inte bryr mig om det. Istället försöker jag fånga oron genom tekniska signaler. Som till exempel i år där marknaden varit på väg att bryta upp och återgå till den positiva trend som inleddes i feb-16 mot bakgrund av fortsatt låga räntor, stark makrodata och hyggliga vinster. Men gång på gång har något skrämt marknaderna och säljarna har tagit över stafettpinnen. I det läget har jag stoppat ur mig.

Nu vill jag understryka att jag inte har varit fundamentalt positiv på väldigt länge. Värderingsmässigt har det inte varit tillräckligt attraktivt för mig. Senast jag såg ett fint köpläge på OMX var efter Brexit. Efter Trump vann och marknaden hade stigit så klev jag av. Därefter har jag aldrig sett något köpläge fundamentalt. Risk/return har varit för dålig. Börsen sedan dess har varit relativt flatish så givet risken så tycker jag inte att jag har legat så fel. Däremot har det funnits många köp och sälj lägen som jag försökt fånga rent teknisk. Men med väldigt blandat resultat för att uttrycka mig diplomatiskt.

Hursomhelst, Trumps handelskonflikt har jag inte fäst särskilt stor vikt vid. Förrän nu. I fredags kom nämligen preliminär data för inköpschefsindex. Nu ska man komma ihåg att detta är sentimentsdata som bygger på enkäter. Men det är också därför den är leading. Varje rörelse börjar med en sentimentsförändring. Problemet är att sentimentsförändringar kan slå tillbaka på andra hållet om det visade sig vara falsk larm. Senast vi hade en sån rörelse var efter Trump valet. Eller egentligen strax innan. PMIs hade börjat stiga, och efter att Trump vann så steg de ännu mer, och drog börser och vinstrevideringar med sig. Men när man under vårkanten 2017 insåg att han inte fått genom något mer än massa twitter, då pös PMIs ihop igen. Marknaden surande till. Men vad som hade hänt då var att dollarn hade börjat falla, och oljan börjat lyfta. Något som sedan gav en boost åt vinster, börs och sentiment, dvs något vi levde på fram till i januari i år. Många ger alltså Trump cred för börsuppgången. Jag skulle säga att bidrog till börsuppgången efter valet, där fundamenta sen uteblev. Börsuppgången under 2H17 har han väldigt lite med att göra. Snarare dollar och olja. Snarare är det så att vårens hackande går snarare att tillskriva Trump mer än någon annan. Okej, tillbaks till PMI.

För 10 dagar sedan kom New York FED Mfg Index in på 25,0 mot väntat 19,0 och fg 20,1. Svinbra siffra och i linje med senaste tidens bonanza. Sen kom Philly i förra veckan. 19,9 mot väntat 29,0 och fg 34,4. Den sög. Tittade man på underkategorin var det framförallt New Order som kollapsade. Not good, och framförallt oväntat. Man skyllde på handelskrig. Men vänta lite, är det inte tänkt att Trumps åtgärder ska gynna USA? Eller är det kanske så att när inköpschefer sitter och talar med omvärlden, eller kanske med en amerikanska motpart, men som i sin tur har kontakter med omvärlden, så börjar olika aktörer dra öronen åt sig med tanke på osäkerheten, vilket i sin tur smittar av sig på alla andra? Jag har inte svaren, men jag har sagt från början att två saker ska man förstå med handelskrig.

1, Det finns inte en vinnare och en förlorare. Det finns bara två förlorare, där en förlorar mer än den andra.

2, Den relativa vinnaren kommer i de flesta fall vara den med handelsunderskott.

Men givet att alla är förlorare så är det inte så konstigt att amerikanska inköpschefer börjar svara negativt om framtiden. Särskilt när det gäller enkätsvar, där de fram tills rätt nyligen gav rätt positiva svar. huruvida detta kokar ner i negativ realdata återstår att se.

I fredags kom sedan flash PMIs från USA. För tillverkningssektorn kom den in på 54,6 mot väntat 56,5 och fg 56,4. Usel, och den bekräftar Philly. Service sektorn kom in på 56,5 mot väntat 56,4 och fg 56,8. Å andra sidan brukar den lagga Mfg så där lägger jag inte mycket komfort.

Från Europa kom det också data. Tyska Mfg Flash PMI kom in på 55,9 mot väntat 56,2 och fg 56,5. IFO kom in på 101,8 mot väntat 101,7 och fg 102,2. Svag men ingen ko på isen. Europa flash mfg kom in på 55,0 mot väntat 55,0 och fg 55,5. Samma där. Jag tar europadatan med en klackspark då den ändå laggar USA i stora drag. Dvs är det nåt tråkigt på gång i USA så kommer det söka sig till Europa. Servicesektorn tittar jag inte ens på i europa då den är alltför beroende av Mfg PMI. US ISM mfl kommer i nästa vecka. Frågan är hur dålig den blir. Jobbdatan lär vara okej. Den är viktigt, och den är hard data, men den är inte leading.

OPEC annonserade i fredags att man höjer produktionstakten. Detta var helt väntat med tanke på de förväntade neddragningarna i Iran och Venezuela. Det har varit en lite sell on rumours situation, och mycket riktigt lyfte oljan i fredags. För att sen falla tillbaks. Min tes är att det inte handlar om ökad produktion, utan rädslan är kopplad till demand. Får vi ett handelskrig minskar handeln och med den efterfrågan på olja. Så länge som 71-73usd håller på brenten är jag dock positiv till oljesektorn på medellång sikt. Jag tror OPEC kommer att stå fast vid sitt mål att lagernivåerna inte ska växa till sig som sist. Men inte krympa till obefintlighet heller, då detta ger en oönskad fjong på oljan som inte heller är önskvärd.

Annars skrivs det mycket om att utbudet av nyproducerade lägenheter kommer att ta fart efter sommaren. Det är inte så konstigt. Efter förra höstens turbulens skrinlade man alla nya projekt. MEN, a big MEN man fortsatte att bygga färdigt det man redan påbörjat. Det är därför byggkonjan inte slagit så hårt mot ekonomin hittills i år. Till hösten rasslar det alltså till då alla nybyggda lägenheter kommer ut, samtidigt som man i stort slutar bygga, då alla projekt lagts på hyllan tills vidare. Det skapar två viktiga frågor.

Om man slutar bygga i höst, biter det på BNP tillväxt. JA, det gör det! Med mellan 0,5-1,0% på årsbasis skulle jag tro. Sen exakt när och hur mycket det slår är svårt att säga.

Kommer det ökade utbudet av lägenheter sätta press på priserna? Många tror det. Jag är mer skeptisk. Utbud/efterfrågan funkar inte riktigt som det brukar i den här marknaden. Jag kan förklara. I en marknad helt utan nyproduktion så består marknaden av tre aktörer. Unga som ska köpa sin första. Gamla som dör eller flyttar till hemmet. De som byter. 90% av köparna är även säljare, 10% är förstagångsköpare. 90% av säljarna är även köpare, 10% har flyttat till graven eller hemmet. Om det finns 100 objekt i marknaden så kommer det mest attraktiva gå till den med mest pengar på fickan (störst EK + lånelöfte). Det minst attraktiva objektet går till den med minst. Snittpriset blir medel mellan den dyraste och billigaste.

Slänger man in 20 nybyggda objekt till ovan 100, och det finns bara 100 köpare/säljare i marknaden så är det inte så att 120 objekt säljs, till ett lägre snittpris. Det kommer fortfarande bara ske 100 transaktioner, där det dyraste går till den med mest pengar, och objekt nummer 100 (av 120) kommer gå till den med minst. Dvs 20 objekt förblir osålda. Snittpriset kommer vara ganska intakt. Huruvida det är de 20 nybyggda som kommer vara osålda eller inte beror på om de kan konkurrera prismässigt med övriga.

Vad många inte verkar förstå är att det inte är en prisfråga, utan en efterfrågefråga. Dvs om det finns 100 pers i en marknad med lånelöften på X så är det 100 objekt som kommer byta hand, och det samlade transaktionsvärdet kommer vara summan av lånelöften. 20 objekt kommer inte hitta någon ägare, då alla redan har tak över huvudet och har spenderat sina lånelöftesslantar. Det är också mer sannolikt att det är dem nybyggda lägenheterna som blir kvar. Detta är logiskt för att om någon som bor i en lägenhet och vill sälja, men inte får sålt, så kan det hushållet inte bli köpare heller. Därför är det sannolikt att de hittar en nivå att sälja på för att sen kunna köpa. Många tänker att då är detta samma sak som fallande priser. Nej, eftersom lånelöftena är var dem är (pga inkomster och kalkylränta) så kommer pengarna spenderas. Man har sitt lånelöfte, och man försöker bara maximera sitt boende efter detta. Det är därför som det finaste boendet kommer gå till den med mest pengar. Försöker han pruta för mycket så finns spekulanten med det näst största lånelöftet där och budar.

Risken är att många nybyggda fastigheter måste ombildas till hyresrätter. Problemet är att hyrorna är hiskeligt höga, och de som anser sig ha råd med dem hyrorna hellre tar ett lån och köper. Så det är inte alltid en enkel utväg. Tvärtom!

Nej tror vi till slut hamnar i ett läge där priserna på nybyggnation måste ner rejält och där många av utvecklarna måste acceptera att göra en dålig affär. Att sänka priset rejält, och öka lånen i föreningen tror inte jag är en framkomlig väg, då bankerna inte kommer godkänna detta, alternativt anpassa lånelöftena efter föreningens skulder. Kanske man borde göra om vissa av kåkarna till lägenhetshotell?

Problemet kvarstår. Vi har förbyggt oss mot en mättad kundgrupp. Det har inget att göra med bostadsbrist och inflyttning till Stockholm.

Trump har fått mycket ros för den ekonomiska tillväxten i USA. Jag skulle säga att det är dollarn och oljan som gjort vad USA är, och risken är snarare att Trump håller på att förstöra något nu. Hursomhelst visade Nordea på ett chart som visar att de amerikanska vinsterna väldigt snart kommer påverkas av att dollarn numera är ganska stark.

Såg även nedan chart av Deutsch, som tjatat om inflation och överhettning i 3 år. Nu säger de att Philips lever, men de verkar inte fatta att chartet visar att Philips är död. Philips är alltså inflation mot arbetslöshet. Men de tar U6 – U3. Det är skillnaden mellan två mått av arbetslöshet. Det är inte Philips det är nåt annat.

U6 skulle man enkelt kunna säga är att andelen av den arbetsföra delen av befolkningen som inte jobbar. U3 är klassisk arbetslöshet. Om man tänker sig en matris där man har U6 på ena sidan, den ökar, minskar eller står stilla, samt U3 på motsvarande sätt. Så kommer man fram till att det klassiska arbetslöshetsmåttet inte har någon statistisk bäring på inflation. Nej det är till och med tvärtom. Om U3 ökar, och U6 står stilla så har det inflatoriska tendenser. Nej faktum är att begreppet Arbetslöshet verkar ha spelat ut sin roll som inflationspåverkande kraft. Däremot verkar det som om Sysselsättningsgrad har större förklaringsvärde. Jag hävdar att Tillväxt i kombination med Sysselsättningsgrad tillsammans bäst förklarar Inflationsförändringar.

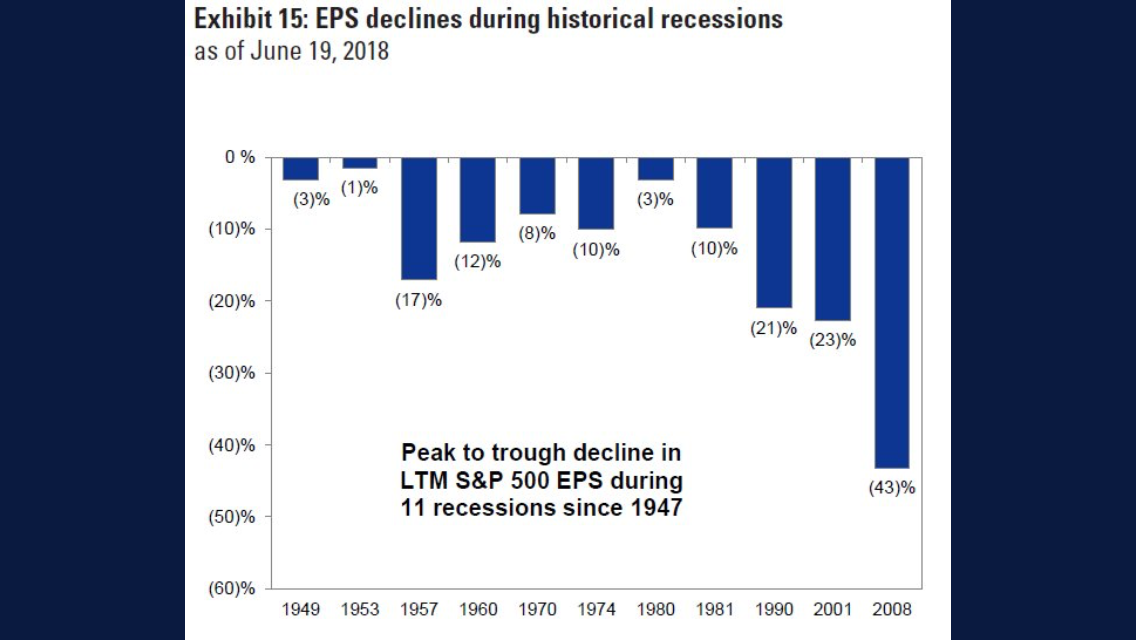

Nedan chart var också kul. Jag brukar alltid höfta att lågkonja för med sig 20% vinstfall. Ytterligare 30% är multipelkontraktion, och vips har du din 50% krasch. Men sist föll vinsterna med 43%. Jag har hört att IFRS spökar lite här, dvs omvärdering av tillgångar och goodwill etc spökar. Men även kreditförluster i banksektorn. Lagerneddragningar och stopp i produktionen fungerade tydligen väldigt effektivt 2009. Vid nästa recession…. hur mycket faller vinsterna då? Jag skulle säga ”tillräckligt för att börsen ska halveras och skapa ett köpläge där man vill ha pengar på fickan”. Mer komplicerat än så behöver man inte göra det!

OMX orkade som sagt inte bryta upp i april utan föll tillbaks och konsoliderar nu mellan 1540-1600. Ett brott ur detta föranleder vidare rörelse i samma riktning. MEN, den tekniska analysen har varit vansklig. Jag skulle säga att en rörelse bör backas upp av liknande styrka i Stoxx och Dax samt att man ska se en logik mot nyhetsflödet. Risken för finter är stor, och agerar man så bör man göra det med stopploss. Än så länge verkar 1540 hålla…. och när det känns lite dåligt i magen så brukar det vara ett köpläge. Men det är en trade som jag inte kommer att jaga.

Trevlig vecka!