Marknaderna är som de flesta förstår min stora passion här i livet. Men jag måste säga att Fotbolls-VM är snäppet bättre just nu. Jävlar vad man rycks med!

Men samtidigt måste vi ju hålla ett öga på marknaden. Som jag ser det är en stängning ovan 1,550 på OMX att tolka som positivt. Lite som att säljarna tappat greppet. De behöver mer Starkdollar, Kinafrossa, Trumphandelskrigs -rubriker att gå på. Riktigt övertygad blir man ju inte förrän vi stänger över 1,600. Alternativt om vi inte gör det så är risken stor att vi ska testa 1490ish. Spot priset CNY/USD känns som en faktor att följa här! Men faktum kvarstår… mars18 botten var lägre än aug17 botten. Maj-18 toppen är lägre än Jan-18 toppen… inte kul om man är en klassiskt skolad chartist. Tur man inte är det 🙂

SPX är översåld, men kan nå 2610/2620. DAX, STOXX har lite huvud-skuldra formationer, åt båda hållen, om man zoomar ut lite.… finns långsiktiga case för en riktig bull, som bear market här.

Vi har pratat inflation i många år. Men jag kan fortfarande höra hur folk, som normalt sett är rätt insatta, inte kan göra skillnad på inflation och kärninflation, samt positiv och negativ energi. Det är fan beklämmande om vederbörande samtidigt har en stark syn på vår centralbankspolitik och ränteutveckling. Detta för att fattar man inte det förstnämnda så kan inte analysen i det sistnämnda bli bra. Let me explain

Den stora skillnaden mellan inflation och kärninflation är att det inte ingår mat och energi i kärninflation. Om mat- och energipriser drivs upp av ökad efterfrågan så kommer det förr eller senare synas även i kärninflationen. Men om mat- och energipriser drivs upp av dålig skörd eller utbudsstörningar i den globala oljeproduktionen, då är det oftast av övergående karaktär och därför speglar inte den vanliga inflationssiffran det egentliga pristrycket i en ekonomi.

Det andra är negativ och positiv inflation. Det betyder inte stigande eller fallande inflation. Negativ inflation är när ex oljepriset stiger pga problem kring utbudet. Det har inget med efterfrågan och eller tillståndet i landet att göra. Stiger oljepriset så får vi använda en större andel av disp inkomsten på oljerelaterade produkter. Det gör att vi tvingas konsumera mindre på annat, och tillväxt och jobbskapandet går ner. Inflationen stiger, men tillväxten faller och om det håller i sig så kommer det till slut innebära att inflationen faller tillbaks. Ingves agerar inte på negativ inflation, och bör inte göra det heller. Han letar efter positiv inflation. Dvs när tillväxten är god i ekonomin, det skapas jobb som till slut utmynnar i högre löner. Detta driver upp konsumtion och tillväxt ytterligare, och till slut även inflationen. Det är en positiv inflation som om vi får för mycket av den…. ja då leder det till överhettning. Något som ska bekämpas i god tid med stramare penningpolitik. Jag förstår inte varför Ingves talar mer om Riksbankens syn på positiv och negativ inflation. Det skulle troligtvis sudda ut en del frågetecken, och därigenom hjälpa dem i deras kommunikation.

Svenska löner kom precis. 2,4% låg den årliga lönetakten på i maj. En nedgång från 2,9% i april. Vi visste sedan tidigare att påsken stökade till det och ser man till hela april/maj så låg lönetakten på 2,6% YoY. Jan-mars låg den på 2,7%. Någonstans där tror jag lönetakten landar i år, ca 2,6-2,7%. Upp från 2,4% förra året. Det lirar med en kärninflation om 1,6-1,7%. Detta vet Riksbanken om. Jag ska inte tjata om löner nu, det har vi gjort många gånger, men det är märkligt att debatten inte går högre om detta. Kanske inte bara varför de är så låga ur ett historiskt perspektiv givet var vi är konj-cykleln. Men även dess strukturella inverkan på inflation, penningpolitik, räntor och tillgångspriser. Personligen tycker jag alla debatter är sekundära givet denna. But that´s me!

Det här är inget svenskt fenomen. Det är globalt:

Flash core CPI kom från Europa precis. 1,0% YoY mot väntat 1,0 och fg 1,1. Inget nytt under solen. Lirar med lönerna. lirar med tidigare stark euro. Givet att PMIs är på väg ner, handelstrubbel m.m så förstår jag att Draghi kan säga att han inte tänker röra räntan under fram till nästa sommar. Han kanske inte tänker höja då heller. Inte om det fortsätter att se ut som idag. Men en stark dollar är en svag Euro…. så fortsätter detta så kommer det få positivt genomslag till slut. Ska han höja någon gång, så är det när euron är svag…. frågan är hur svag. By definitionen så är ju inte Europa i kris, och därmed hade han inte behövt köra expansiv politik, utan en neutral går att försvara. Det innebär en styrränta på 1%. Men men, skulle han börja höja för tidigt, och stjärnorna inte står rätt, då får han rätt snabbt backa tillbaka. Stark data, svag euro, hyfsat problemfritt inom politiken….då kan han köra. Sen om det blir under 2019 eller 2020 återstår att se.

US Core PCE kommer precis in på 2,0% YoY mot väntat 1,9 och fg 1,8. Den högsta nivån sedan 2011. Med stöd av detta har FED kunnat höja. Men starkare dollar sedan en tid, en inbromsning i PMI, men framförallt en lönetakt på c2,7% gör att den troligtvis inte går mycket högre om du frågar mig. Det är rent matematiskt svårt att få ihop. Hur kommer FED kommunicera med marknaden om den svänger tillbaks undrar jag?

Oljan. Vilken styrka. Marknaden börjar inse att OPEC bara går bortfallet till mötes och att efterfrågan snabbt äter upp lagernivåerna. Tekniskt target 87-90. Så länge som 71-73 håller. Lite märkligt att oljan inte bryr sig om handelstrubblet som PMIs gör. Dvs om handeln minskar så minskar efterfrågan på olja. Så enkelt är det. Är oljan lagging eller är den bara smartare? Svårt att säga. Jag gillar annars energisektorn. En av få sektorer med vinsterna på väg upp, och låga värderingar.

Många känner inte till ProxyP Managment, en Stockholmsbaserad förvaltare med inriktning på energi. De kör bla. en oljefond, ProxyPetroleum Energy med starkt resultat vs energiindex. Jag haussar sällan, men jag känner dem personligen och de kan sina saker. Tror man på den globala oljesektorn, ja då tror jag den fonden kommer att gå bra!

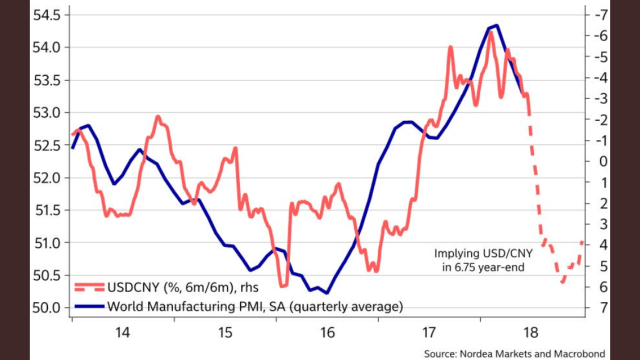

Den Amerikansla Handelskonflikten har kommit att handla väldigt mykcet om Kina… och senaste tidens Kinafrossa och fallande Renminbi, får mig att tänka på hösten 2015. Än så länge faller bara börserna…. Vilket inte påverkar ekonomin. Men börjar PMIs att falla, börjar fastighetspriserna att vackla…. Ja då är det ett annat läge. Anledningen till att Kina väger så tungt handlar ju om att det är en stor ekonomi där handeln med omvärlden är en viktig nyckel för oss alla andra. Men det är också problematiskt eftersom deras valuta är knuten på dollarn. En stark dollar ger en stark Yuan. Då är det ännu svårare att exportera. Ovanpå Trumps handelshot. Nordea visar det med nedan chart!

Handelskrig, fallande import och export kommer ha en inbromsande effekt på Kina. Samtidigt stärks dollarn som de är peggade mot. Det är ingen bra kombo….

Jag har funderat på en annan sak. Ett bull tema. Låt säga att aktiemarknaden inte orkar trenda upp för att det finns en rädsla kring var räntorna ska ta vägen. Fed har ju en rätt hökig guidance. Stigande räntor innebär ju lägre multiplar allt annat lika. Dvs dagens konsoliderande börs handlar inte så mycket om Trump och annat vi läser om i tidningarna, utan helt enket om rädsla för högre räntor. Inte imorgon, men om ett år eller två. Börsen diskar ju framtiden som sagt var. Men låt säga att inflationen i Usa toppar ur och vänder ner, och som ett resultat skruvar Fed ner sin guidance. Powell var ju rätt ödmjuk sist och sa att datan styr. Att räntehöjningar inte är något som är förutbestämt no matter what. Om Fed i höst ändrar ton läge, då kanske marknaden tånker ”va fan, räntorna ska inte högre den här här gången, men då är ju aktier billiga”. Detta givet aktieriskpremie som säger att man ska sitta på aktier så länge som inversen av PE är högre än långräntan. Dvs Fed triggar ett rally, som blir det sista delen innan lönerma börjar stiga och omkullkastar allt till slut. Jag vet inte, jag bara tänker högt!

I nästa vecka kommer PMI, US ISM samt US jobbdata. Stay tuned

Trevlig helg!

Tack för att du tar dig tiden att dela med dig av dina insikter!

Tack, det värmer!

Alla måste vi ha en hobby 🙂

Hej, läser här emellanåt…men inte så ofta som jag kommenterar. I viss mån då kunskapsluckorna är relativt stora för min del som är skolad och jobbar på tekniksidan. Men ämnet är intressant som balans till det jag normalt analyserar och funderar kring.

Inlägget/frågan blir lite offtopic och är har du skrivit något inlägg tidigare kring nedanstående, eller skulle du vilja ge dig på att dissekera:

1. Är philipskurvan helt inaktuell som modell och i sådant fall vad är skillnaden mellan idag och igår som gör att kartan inte längre stämmer med verkligheten? Eller är de senaste åren bara undantaget som bekräftar regeln och ett litet undantag i en i övrigt fullt fungerande modell?

Ibland är jag fundersam kring hur det ser ut runt omkring mig själv, vilket egentligen kanske snarare är en sociologisk fråga.. ställer anställda i Sverige ordentliga krav på sin personliga löneutveckling? Mina jämnåriga som också kom ut mitt under krisen har varit nöjda med att få fast mark under fötterna på arbetsmarknaden. Vi har även lyxen att i ett decennium haft en god värdeutveckling på tillgångar i form av aktier och våra bostäder, samtidigt som bostadskostnaden har varit extremt låg. Hur central är en hög lön för oss egentligen? Har vi nått lyxen där ett givande och intressant arbete väger tyngre än lönen (när vi har nått en viss nivå)?

2. Hur stark är kopplingen mellan centralbankernas låga räntor och inflation?

Anekdotiskt känns det som att många företag som säljer produkter och tjänster krigar rätt hårt när det gäller pris. Hur ser det egentligen ut hos företagen överlag när det gäller deras vinstmarginal? Hade ett läge av högre räntor också ställt högre krav på bolagen att ha en ordentlig marginal och slagit bort möjligheten till lika hård prispress?

Men summerat; hur ser kopplingen låga räntor och inflation ut egentligen, hur starkt korrelerande är den och hur tvärsäker är man på det? Finns det mekanismer i låg ränta som motverkar inflation (som en hypotetisk fundering ovan till exempel).

Trevlig Sommar / Anton

Tack för att du läser…

och väldigt bra och relevanta frågor. Dock rätt komplexa men jag ska försöka svara så straight forward jag kan

1, Philips kurvan är redo för en modifikation. Den visar på sambandet mellan inflation och arbetslöshet. Men underliggande har egentligen alltid varit löner och arbetslöshet. lönerna stiger när arbetsmarknaden blir tajt, oftast sent i en konj cykel. Hade Philips visat sambandet mellan löner och inflation så hade den varit intakt. Däremot har sambandet mellan arbetslöshet och löner krackelerat. Samandet mellan sysselsättningsgrad (dvs andel av vuxenbefolkning som jobbar) och löner verkar i så fall tajtare, men på många marknader som Japan, Sverige, Tyskland, Scheitz mfl så är det svag även där.

Du delvis nailar den stora frågan, som diskuteras alldeles för lite. Inte om sambandet arbetslöshet och inflation spelat ut sin rätt utan om löner och arbetslöshet har 1, helt uppenbart att fungera då andra faktorer väger tyngre eller 2, det är bara nya nivåer som måste nås i termer av arbetslöshet för att lönerna ska börja dra.

Frågar du centralbanker så verkar de tro på Nr2, dvs att lönerna är på G. Jag är rätt säker på att centralbankerna vet nästan lika lite som du och jag i denna fråga. De har nämligen trott på Philips länge och fått fel.

Frågar du mig så vill jag lägga till ytterligare en variant. Nr 3, som är att löner beror på Arbetslöshet OCH tillväxt. Dvs det räcker inte bara med att arbetslösheten är låg, det krävs även stark tillväxt. Så min modidiering av Philips är att det underliggande uthålliga inflationstrycket fortfarande beror på löner. Men att löner i sin tur beror på arbetslöshet alt sysselsättningsgrad på ena axeln och real tillväxt på andra axeln.

Min härledning är följande.

Företagen höjer inte lönerna snabbare än Försäljningstillväxten. Gör dem det krymper marginalerna och det vill dem inte. Försäljningstillväxt är beroende av Nominell tillväxt i ekonomin. Dvs Real tillväxt + inflation. Nominell tillväxt = löneinflation + jobbskapande.

Om bara arbetsmarknaden är tajt, men tillväxten är låg, då ökar försäljningsintäkterna allt annat lika med lite. Detta gör att företagen, trots en tajt arbetsmarknaden är osugna på att höja lönerna. Höjer de inte lönerna, pga svag tillväxt, så blir inte heller nominell tillväxt hög, och därför ökar inte heller försäljningstillväxten i nästa runda heller, som alltså ger underlag till låga löner även framöver. Vi behöver alltså både stark tillväxt och tajt arbetsmarknad för att företagen ska vilja höja lönerna, som i sin tur ger höga Försäljningssiffror som driver runt spiralen åt andra hållet. Värt att påpeka är också att stark tillväxt, fast otajt arbetsmarknad, ger inte heller löneinflation, då företag aldrig behöver slåss om personal i en otajt arbetsmarknad.

Nu kanske du tänker att tillväxten är väl hög? Njae, I västvärlden ligger den realt på mellan 2-3%. Ur ett historiskt perspektiv är inte det särskilt högt.

Men det finns dem som tror att lönerna inte drivs av detta utan att de är cementerade på en låg nivå, oavsett hur hög tillväxten är eller hur tajt arbetsmarknaden är. De menar att

1, globalisering

2, digitalisering

3, låg produktivitet

4, tjänstenäring större än varunäring

5, lönsamhetsorienterade företag

6, moment 22, dvs låg inflation ger låga löneökningar som ger lån inflation osv

7, demografi, dyra gamlingar pensioneras, billiga unga tar över

8, facken har ingen power som förr

kan alla vara faktorer som mer eller mindre samverkar och bidrar till att Philips och varianter av Philip helt är uträknade. Det är inte förrän de hör faktorerna är helt utagerade som Philips kan börja leva igen…..

Detta skulle i så fall vara klart radikalt, då det skulle innebära att inflationstrycket typ inte kan gå över 2%, vilket skulle betyda att styrräntor över 2% kommer vara extremt ovanliga, vilket skulle betyda att dagens låga räntenivåer give and take är här för att stanna i kanske 20 år till….. vilket får en fundera på hur det blir med konjunkturcyklerna då?

Jag tror du jämför äpplen och päron när du säger att man inte bryr sig om lönen när villan och aktieportföljen stigit i värde. För de allra flesta lever man på lönen. Inte sina tillgångar. Ur ett samhällsekonomisk perspektiv är det verkligen så, då skulle någon sälja sin villa och portfölj för att shoppa, så måste någon annan köpa de här tillgångarna, och kan således inte shoppa. Så det är netto noll. Nej lönen är primärt det du shoppar för. Lönerna har stigit mycket i vissa branscher, i vissa regioner. Men aggregerat har de inte det.

Eller är det så att vi trots allt har fina real löneökningar även om de nominella ökningarna är så. Våra räntekostnader har sjunkit, dessförrinnan var det jobbskatteavdrag. När vi handlar gör vi det på nätet till de lägsta priserna vi kan hitta. Okej, kaffelatten har dubblats i pris senaste åren… men eftersom det rör sig om småpengar i absoluta termer så gör det inget.

Eller är det bara så att det fortfarande är arbetsgivarens marknad, och det är inte förrän det byter fot, som vi ställer krav på högre lön….. och vi har inte kommit dit ännu!

Det här med intressant arbete stämmer inte riktigt. De som tycker sina arbeten är intressanta är oftast de med högst löner, och bäst löneutveckling. De gillar ju sitt jobb, de känner driv, de blir bra på sitt jobb, och får slutligen bra betalt.

2, Vinstmarginalerna är ganska höga, men vinsttillväxten är aggregerat låg. Det handlar om att de flesta företag har svårt att öka sin försäljning. Förutom dem som är disruptiva och tar försäljning från någon annan. Om din försäljning inte ökar, så håller man tillbaks lönerna. Det gör att vinster och marginaler hålls uppe. Men de växer inte så mycket. De hade gärna velat växa och anställa, men gör det inte.

Jag tror att om centralbankerna höjt räntorna kraftig, så hade räntekostnaderna ökat kraftigt. Det hade naggat av konsumtion, varpå tillväxt gått ner. Då går jobbskapandet ner. Fallande jobbskapande och tillväxt, håller tillbaks löner. Detta i sin tur resulterar i svag inflation.

visst, ökade räntekostnader är ökade ränteintäkter för någon annan. Men eftersom det investerade kapitalet är spritt över hela jorden så gynnar det inte bara landet i fråga. Dessutom brukar ökade ränteintäkter oftast återinvesteras i pensionsportföljer.

Stigande räntor ger också fallande aktiemultiplar och fallande obligationspriser allt annat lika. Högre räntor ger mindre lånelöften, vilket är helt avgörande för fastighetspriserna. Så fallande asset priser allt annat lika. Detta slår mot consumer confidence, som gör att folk spenderar mindre av sin lön.

Så låga räntor, ger inte automatiskt hög inflation. Men om Ingves hade legat steady på 2% styrränta senaste 5 åren, så hade Sverige haft strutkruellt sämre tillväxt, jobbskapande, lönetakt och inflationstakt. Sämre alltså! Dock hade hushållen haft mindre lån. Det hade varit bra!

Ingves säger ofta, ”det är tack vare, inte trots, låga räntor som vi mår rätt bra idag. Det är tack vare att vi mår bra idag, som vi har möjligheten att höja räntorna idag”

Hoppas detta var lite svar på dina frågor. Jag vidareutvecklar gärna om något var oklart!

Med vänlig hälsning

Ga Stan

Jag börjar med att tacka ödmjukast för att du orkar bemöda dig att skriva ett så utförligt svar på mina funderingar. Jag har just nu bara ögnat igenom det under en kaffepaus på jobbet så kommer slå mig ner i lugn och ro när jag kommer hem och läsa det och samtidigt hinna smälta allt.

Jag tycker din tanke om att låg arbetslöshet behöver kompletteras med hög tillväxt (precis som du nämner är 2-3 % inte högt). Något som inte jag vet (utan bara kastar ur mig) är om scenariot vi har nu med låg arbetslöshet, men begränsad tillväxt är något historiskt unikt. Det vill säga låg arbetslöshet har historiskt alltid korrelerat med tider av hög tillväxt?

Nej, nu drev kaffepausen över och dags att bidra lite till tillväxten. Men jag kan inte heller helt släppa tanken på att vi kommer ha svårt att se riktigt höga inflation och tillväxtsiffror den närmaste framtiden. Det kanske behövs något nytt starkt tekniskt framsteg av den magnitud att den kommer att talas om som en revolution framlöver.

Frågan i sådant fall är väl om man skulle kunna anpassa kartan lite till verkligheten och låta marknaden reglera räntorna, men att vi kan vara lyckla och glada ändå.

Avslutar med att summera igen att det egentligen inte var meningen att svamla iväg, för jag behöver läsa ditt inlägg igen (och ta till mig det), ville egentligen bara tacka.

Tack // Anton

Nej 2-3% är inte högt för OECD ur ett historiskt perspektiv. 4-5% var normalt under goda år.

Världen växer dock med 4%, men det är pga Kina, Indien mfl lyfter tillväxten totalt