OMX pinnade på ända upp till 1,680 motståndet, men där tog det stopp. Där uppe behöver man inte skämmas om man lägger sig kort eller ökar kassan. Dock med en stoploss om vi stänger över 1,680. Marknaden är överköpt och behöver svalna av lite. Vi befinner oss fortfarande inom ramen för konsolidering, men beroende på vem man frågar så går det att få en rätt väl underbyggd historia varför detta är ett trendskifte som kommer ta oss rejält mycket högre på sikt, eller varför det mycket snart är slut på den långa härliga sommaren.

Jag har ältat pro´s and con´t länge och ska inte göra det idag. Jag kan bara konstatera att rekylen är fullt normal ända ner till 1,590. Där 1,625-1,635 området troligtvis räcker för ett första test. Kommer köparna in där med besked så blir jag nyfiken.

En fortsatt svag dollar tror jag är en av nyckelkomponenterna här.

Att kinesiska valutan, spot CNY, har sett sin lågpunkt är också en viktig beståndsdel här.

Att oljan inte går under 70, ja helst inte 75usd, ger mig fortsatt stöd för optimismen.

Men kommer köparna inte in vid rekyl, samtidigt som dollar stärks, oljan och CNY packar ihop…… ja då ska man nog vara lite försiktig.

Senaste datan…

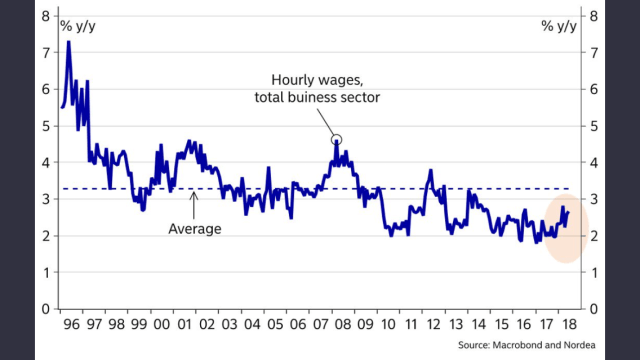

Från Sverige kom det lönedata som visar att lönerna steg med 2,5% YoY under första halvåret. Juni isolerat låg på 2,6% YoY. Det händer inte ett skit med svenska löner med andra ord. Att tjänsteinflationen faller är fullt logiskt och kommer så göra till den får stöd av lönetakten. Löner på 2,5% lirar med 1,5% kärninflation över tid. Optimistiskt räknat.

Historiskt, dvs pre-Lehman, när vi haft samma lönetakt som idag…. då har det varit riktigt risiga tider. Just FYI.

Detta innebär att KPI och KPIF som idag är höga, och KPIF ex Energi samt Inflationen på tjänster som idag är låg, förr eller senare kommer konvergera och mötas nånstans kring 1,5-1,7%. Detta vet Ingves.

Så ur ett inflationsperspektiv behöver inte Ingves göra ett skvatt. Draghi gör inte ett skvatt han heller ju!

Men givet att SEK/EUR snart når 11kr utan att det egentligen får några jätteeffekter jämfört med om den stått i 9,50 så tycker jag Ingves borde kunna kosta på sig en normalisering vs ECB, vilket alltså innebär 2X25 höjningar. Om den första ska ske i december, så bör han vara tydlig och flagga för det i september. Vill han inte göra det i december, utan mars/april… ja då kan han vänta med att flagga tills i december. Spännande möte väntar alltså!

Från USA kom core PCE in på 2,0% YoY mot väntat 2,0 och fg 1,9. På målet. Jay kan höja till 2,0% i september. Så länge som core PCE stannar där kan han höja en gång i kvartalet. Skulle den vända ner, ja då lär han sluta höja. Med tanke på lönerna och tidigare lite stark dollar så finns det risk att den vänder ner. Jobbdatan i nästa vecka blir intressant!

Från Europa kom Inflations Flash data som visade att kärninflationen ligger på 1,0 mot väntat 1,1 och fg 1,1. Gäsp, väck mig nästa sommar, så får vi se om Draghi har stöd för någon höjning.

Chicago PMI kom precis in på 63,6 mot väntat 63,0 och fg 65,5. Chicago och ISM brukar lira. Logiken är att de samlar in informationen samtidigt. Dagens siffra pekar på att ISM i nästa vecka inte blir särskilt uppseendeväckande…

Men som sagt, centralbanksmöten, PMIs och jobbdata…. samtidigt som en del marknaden handlas på ATH. Spännande tider!

Trevlig helg!