Vill ni veta en viktig sak.

Konsensus har ALDRIG lyckats att pricka recessions-vinster i god tid

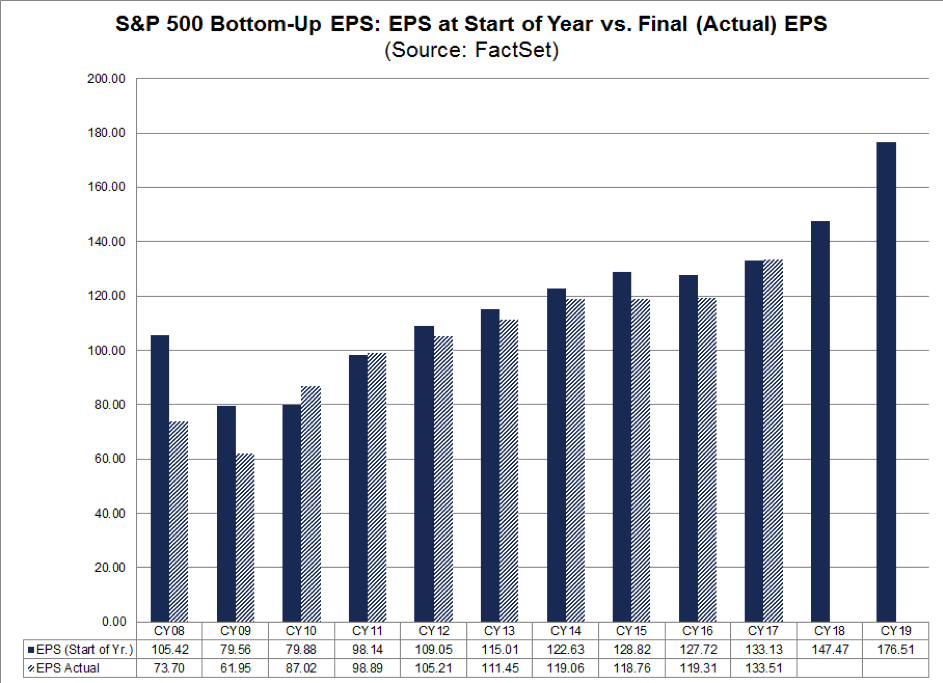

Vid de senaste recessionerna har vinsterna i USA tappat 20-30%. Alltså under 2009 föll vinsterna för S&P500 bolagen med nästan 25% jämfört med topvinsterna 2007.

I januari 2008, Typ 24 månader innan vinsttappet var känt, hur tror ni konsensus (dvs summan av analytikernas prognoser) visade för 2009? Jag ger er tre alternativ: positiv, negativ, kraftigt negativ? Okej, ni vet inte. Svaret är Positiv.

I januari 2008 trodde man att de samlade vinsterna under 2008 skulle vara högre än 2007, och vinsterna för 2009 skulle vara högre än BÅDE 2007 och 2008. Det visade sig sedan att vinsterna under 2009 blev lägre än BÅDE 2008 och 2007. 2008 blev dessutom lägre än under 2007. Det prickade man inte heller in.

I grunden handlade det om att man inte lyckades förutspå recessionen.

Var detta ett undantag?

Nope, faktum är att analytiker kollektivet har ALDRIG NÅGONSIN lyckats pricka in stora vinstfall i god tid innan. Det var först på vårkanten 2009 som prognoserna för det året började stämma överens med hur det sedan blev. Tror ni man hade nytta av det då? Nej då, börsen bottnade i mars 2009. Då såg PE-talen riktigt dyra ut dessutom, just pga att vinstprognoserna för 2009 vad så nedskruvande. I januari 2008 däremot såg PE-talet baserat på 2009 års vinstprogoser väldigt attraktivt ut.

Varför är det så här? Svaret på frågan består av två delar. Dels för att vi människor tror vi har prognosförmåga, men de facto har extremt lite. Den lilla prognosförmåga vi har fungerar hyggligt när det är normalår. Dvs om vi har tur att nästa år blir ungefär som detta så kommer prognoserna aggregerat komma in okej. Turligt nog så består våra ”år” mest av normalår. Problemet är att det är extrem-år som får verkligt stor och långsiktig påverkan på våra portföljer. När det kommer till extrem-år har vi noll prognosförmåga.

Den andra förklaringen handlar om att analytiker oftast står väldigt nära bolagen, och du blir inte så poppis hos bolaget om du skriver att du tror att vinsten ska halveras nästa år, och att alla gör rätt i att sälja den. Får du fel du dessutom idiotförklarad, och riskerar att bli av med jobbet. Då är det bättre att luta sig mot massan.

Notera nu att jag inte talar om enskilda analytiker, utan aggregerat för hela marknaden.

Varför är detta superviktigt?

Jo för att analytikerkollektivet tror att EPS för SPX nästa år ligger på 176usd. Det ger PE19 på ca 15. Men om man tror som jag att soft patch kommer leda till flat vinstutveckling nästa år så ligger PE19 på 18. Tar man däremot höjd för recession, där 2018 kommer visa sig vara året där vinsterna toppade ur (som 2007) och sen föll med 30% så ligger PE-talet på 25.

Pe 15 baserat på analytikerna

Pe 18 baserat på soft patch

Pe 25 baserat på recession

PE15 är ju najs, PE25 less so. Så det kokar ner till om analytikerna har rätt. Vi vet bestämt att de aldrig har lyckats prognostisera recessioner i god tid, och därmed inte vinstfallen. Men det betyder INTE att det måste bli recession nästa år, eller nästa igen. Bara att OM det blir det, så vet inte dem om det idag.

Man kan även ta detta vidare och titta på ERP, aktieriskpremien. 10-åringen ligger på c3%. Inversen av PE minus 10-åringen blir alltså 3,7% hos analytikerna, 2,5% för soft patch och 0,5% bland recessionsivrarna. Ur ett historiskt perspektiv kan man säga att marknaden är svindyr om det blir recession. Fair om det blir soft patch, och rätt attraktiv om analytikerna får rätt.

Detta ger oss ytterligare info. Om det blir recession så har SPX väsentligt mer nedsida. Vi pratar om att SPX kan halveras härifrån. Kraschen har knappt börjat. Om det blir soft patch, kan man resonera på två sätt. Antingen att marknaden ännu inte förstått soft patch, vilket man skulle kunna hävda givet de höga konsensus prognoserna, och vi måste gå från Fair till Billig innan det vänder. Mer nedsida innan det blir bättre alltså. Alternativt så kommer inte marknaden att handla ner den till ”billig” då den kommer att börja stiga när den inser att det ”bara” blir soft patch och inte recession, då en ERP på 2,5% idag inte är så pjåkig trots allt. Eller har analytikerna rätt, och då är marknaden mycket attraktiv här och nu och den lär inte bli billigare utan det är bara att köpa och hänga med upp.

Som ni förstår kokar allt ner till om det blir recession eller ej.

Det kan vi diskutera till förbannelse!

Trevlig Lucia!

Hej, Håller helt med om resonemanget. Men blir tokig på volvo. Eps 18e knappt 15 kr. Om vi halverar vinsten för 19 så är det p/e 15.7. Tror marknaden på ett större vinsttapp än 50%? Sen finns det en kassa på 30 mrd. Visst, vinsten kan mer än halveras men samtidigt värderar vi vinst i lågkonjak till lite högre multiplar. Får inte ihop det.

Jag har inte riktigt koll på Volvo är jag rädd…

Ser den lika attraktiv ut på Ev/ebitda och Div%?

EV/ebitda på 18e på 6 och div på 4.25 kr med e för 18 på 4.98.

Ev/Ebitda på 2019e ligger på 6,5…. verkar billigt ur ett historiskt perspektiv, samt rel sektor perspektiv

Div% ligger på 4,6%…. även det bra ur ett historiskt perspektiv

Tittar jag på skuldsättning och kassaflöden…. ser bra ut!

Så i min bok, utan att ”kunna” Volvo, så ser det bra ut.

Vad kan marknaden misstro då? Jo två saker

1, Drop i margins om de är exceptionellt höga… men tittar jag på PS-tal el vinstmarginalen historiskt sett ser det inte ut att vara några extremvärden

2, Drop i Sales…. ja de omsätter ca 380mdr…. och jag vet inte vad de omsatte 2009, men det är klart att slår recessionen till så kommer de tappa försäljning, och de kommer inte kunna skära kostnader lika fort, så de faller försäljningen.

Så slutsatsen är att det är förmodligen ett klockrent köp givet att du inte tror på recession närmaste 18 månaderna