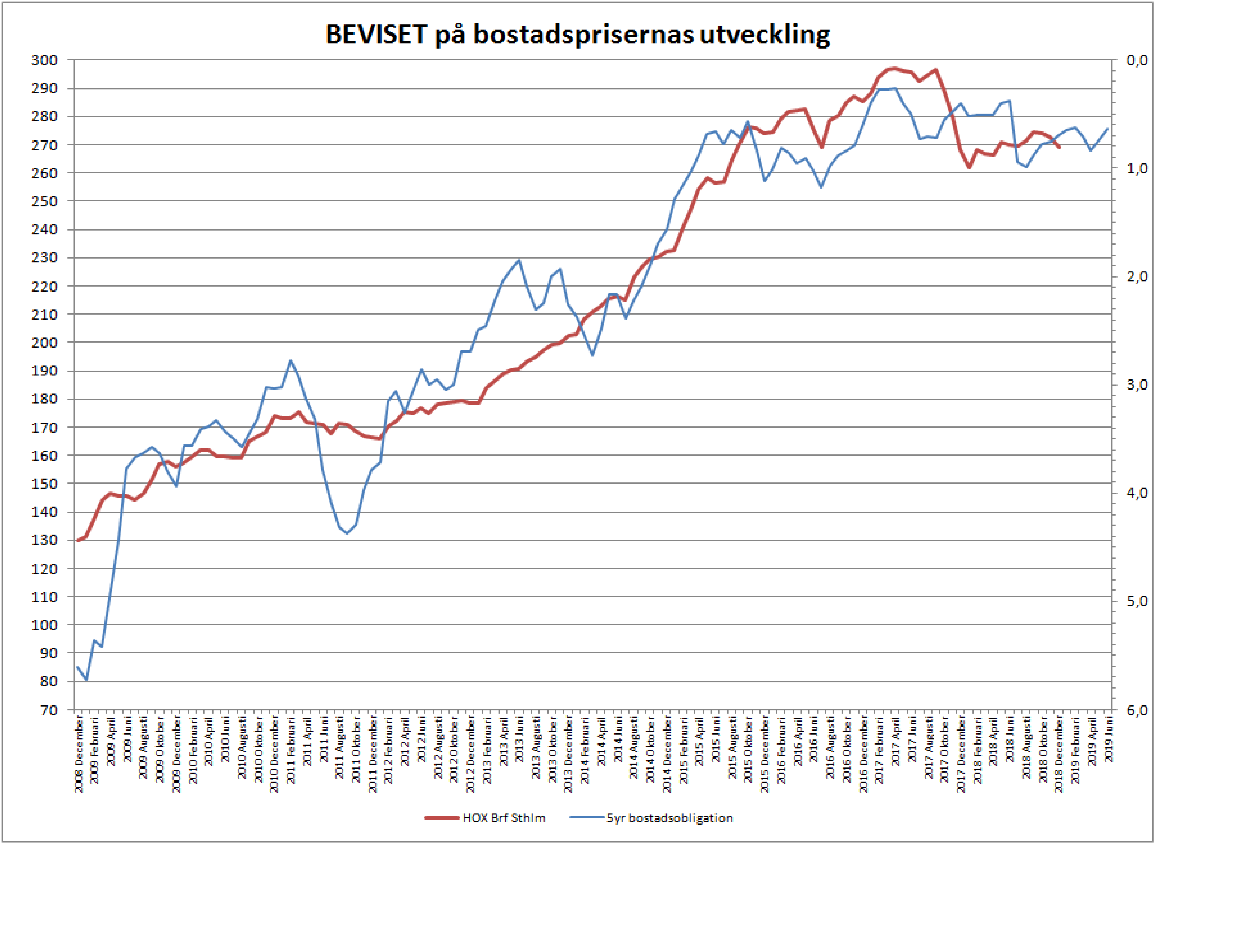

Hox Valuegard kom med data över svenska bostadspriser i morse. Jag mappade in dem, och den 5-åriga bostadsoblisen, i min graf. Jag justerade även grafen leder bostadspriserna med 6 månader. Det är ganska logiskt också, då det finns en förskjutning mellan förändringar i obligationen, det 5-åriga bundna bostadslånet, kalkylräntan, lånelöftet och själva köpet och transaktionen i marknaden. 6 månader har fungerat hyfsat senaste åren. Dessförinnan fungerade 12 månader bättre. Låt mig vara tydlig, det här är ingen exakt science.

Grafen ovan visar faktiskt att det finns en uppsida på lägenhetspriser i sthlm på ungefär 5% fram till Midsommar nästa år. Jag skulle våga sträcka mig så långt att säga att de nog kan vara stabila fram tills dess. Anledningen är att svensk ekonomi ser ut att bromsa in ganska beskedligt, och då lär det lägga sig en viss försiktighet i marknaden. Ovanpå detta har vi överutbudet av nybyggda lägenheter. Men som sagt, inga kraftiga fall under våren. MEN, Ingves lär höja i nästa vecka från -0,5% till -0,25. Extrapolerar jag lite så kommer jag fram till att Bostadsobligationen kan börja stiga från dagens 0,64% till 1,25%. Det skulle i så fall indikera en 5% nedsida på bostadspriserna…. något som börjar kicka in efter sommaren. Jag tror ju Ingves kommer höja en gång till under första halvåret, trots inbromsning i ekonomin, och då kan bostadspriserna fortsätta ner ytterligare 5% från dagens nivåer fram till årsskiftet 19/20. Notera att jag pratar om lägenhetspriser i Sthlm.

Flash PMIs kom precis från Europa. Den tyska Mfg PMI kom in på 51,5 mot väntat 52,0 och fg 51,8. Europeiska motsvarigheten kom in på 51,4 mot väntat 51,9 och fg 51,8. Detta är ju supersvagt, och tillväxt på 1,5% är i positivaste laget. Vill man vara riktigt dyster kan man säkert extrapolera fram under 1%. Jag vet att många tror att Europeiska löner är på väg upp från låga nivåer, men jag undrar hur det ska gå till i den här miljön. Här tänker jag mer som bolagsanalytiker, än makroekonom. Ett bolag i den här miljön är obenägen att höja lönerna då det slår mot vinsten. Tvingas han höja lönerna, kommer han börja att skära kostnader, dvs sluta anställa alt varsla folk, och då undrar jag hur starka lönekrafterna är? Inte i globaliseringen och digitaliseringens 2019. Det är ologiskt. Detta kokar ner till kärninflationen i Europa under nästa år i bästa fall rör sig mot 1,5% men mer troligt harvar runt 1%. Hur ECB ska kunna höja då är ett mysterium.

Flash PMIs från USA kom precis. Mfg kom in på 53,9 mot väntat 55,1 mot fg 55,3. Service PMI kom in på 53,4 mot väntat 54,7 mot fg 54,7. SVAGT. Nu börjar datan bita… som jag har väntat! Nu är det bara en tidsfråga innan ISM, som alla ändå tittar på, hugger tag i detta. USA allierar sig till resten av världen. Soft patch borde ta fart senast under Q219. Ska bli intressant att se om lönerna orkar ligga kvar på 3,1% och Core PCE på 1,8%. I förlängningen tror inte jag det!!!!

Trevlig helg!

/Jonas

Hej och tack för en riktigt bra blogg! Jag tycker att ditt resonemang om sambandet mellan bostadspriser och 5y bostadsobligation verkar rimlig på lång sikt. Dock är jag lite skeptisk till hur du använder grafen för att spå framtiden. För det första borde ju medelvärdet för kurvorna ligga på varandra under ”referensperioden”. Det gör dom inte, med blotta ögat ser det ut som att HOX Brf ska skjutas upp ca 10 punkter i grafen. Det skulle då innebära en direkt nedsida för bostadspriserna. Sedan är standardavvikelsen för deltat mellan HOX Brf och 5yboobl ganska många procent så att förutspå något på kort sikt, säg ett halvår, känns lite väl hokuspokus. Ser fram emot att följa dina uppdateringar kring sambandet.

Tack för input,

faktum är att jag aldrig försökt ”fine tune” den så att grafen stämmer. Har bytt ut den som lirar lite bättre.

Men bara så du förstår… det är ju inte grafen som leder priserna egentligen!!!

För ett par år sedan hade jag en annan graf, där jag utifrån obligationsränta, 5 år bostadslån, kalkylränta, KALPbelopp, inflation, medelinkomst, skattesats etc räknade fram hur ett medelhushålls lånelöfte såg ut, och sen la jag det ovanpå bostadspriserna och fann att det matchade. Det är ju inte konstigt i sig, då det är lånelöftena som bestämmer storlek på lån, som sen bestämmer hur mycket vi kan lägga på ett boende, som slutligen bestämmer priset. Men jag tyckte hela upplägget var rätt bökigt och kom fram till att det var egentligen i grova svängar obligationsrätan som bestämde 90% av priset. därför gjorde jag om den till hur den ser ut idag.

Du har rätt, det är vanskligt att titta på grafen och säga att priserna ska gå si eller så på kort sikt. Men det är egentligen inte det jag menar heller. Jag menar att Q1 normalt sett är en stark period för priserna. Ingves höjningar slår inte igenom på lånelöftena direkt utan med ett lag… så det hade varit naturligt om priserna är åtminstone flat under 1h19 för att sen börja tappa…. alltså mer fundamentalt, och inte så mycket för att grafen säger just det!

Känns dock osannolikt att det blir någon höjning nu i Dec, med de svaga inflationsdata som kom nyligen? Kanske i Feb, men det är ju rätt långt fram så känns också osäkert. Påminner om den sk igelkotten :p

jag tror höjningen blir av… den har inget med inflationsdatan att göra.

Nu är vi ca -13% från början av okt. Om en soft patch så bör väl golvet för denna gång ligga här o om en recession så är vi väl nästan halvvägs in i den på börsen då det historikt är ca -30-40% ?

Alltid svårt o veta hur mkt psykologin spelar in.

Hur tänker du kring detta ??

korrektioner mäter -10 till -25…. om det blir recession så är det halvering…. från toppen alltså!

korrektion, bygger på soft patch, som bygger på flat earnings nästa år.

bear market, bygger på recession… som bygger på vinstfall på 20-30%

Psykologin här skulle jag säga handlar om korrektionen ska bli 13 eller 23%….. eller bear market ska bli 50 eller 70%

Vad känner du? Viktar du upp aktiedelen i kundernas portföljer?

De riktigt långsiktiga ja, ca 5-10% från en redan låg risknivå i portföljerna. De som är mer kortsiktiga, nej. Jag känner att det är läge att kortsiktigt taktiskt utnyttja nedgången för de långsiktiga. Faller det mer så viktar jag upp ca 5-10% igen annars är vi med på uppstudsen för denna gång. Jag håller mig borta från det psykologiska då jag har tålamod o försöker tänka tvärtom mot de flesta som säljer nu i rädsla. Som Rune Andersson säger: Jag tillhör de som köper skidor på sommaren o badbyxor på vintern….;-)

Jag investerar, spekulera får de kortsiktiga göra.

Hehe, ja den är bra!!! Jag tillhör samma läger…. dock gör vi fel om det blir en outright recession, men det ser jag inte hända med dagens räntor. De är för låga, och jag är inte rädd för att de ska dra vidare rakt upp heller. snarare tvärtom med tanke på inflationsutsikterna.

Det är du som är gurun här, förklara gärna outright recession ?

jag bara menar att trots att marknaden har tappat 13% så finns det ju dem som tror på recession, och då är PE-talet c25 baserat på vinsterna i en recession. Dvs trots nedgång har det blivit dyrare, inte billigare, pga av att vinstförväntningarna har förändrats.

Nu tillhör jag dem som inte tror på recession, utan soft patch följt av bättre tider, och därefter förmodligen recession. Det gör att recessionen ligger väldigt långt bort, och därmed handlas marknaden snarare till PE 16/17…. vilket är fair.