Jag kliver av min tekniska trade här på 1299. Fan, jag känner liksom ingen conviction. Vi kan lika gärna handlas 60 punkter högre som lägre inom två veckor. Känns som att det kan komma mer skit ur Brexit. Samtidigt är man ju sinnesjukt präglad av den pessimism som senaste dagarna har fört med sig, vare sig man vill eller ej! Jag ligger iallafall kvar fundamentalt!

Kinas valuta försvagas i ett rasande tempo, och ingen verkar bry sig.

Normalt sett kan man säga att en hökig FED pressar upp amerikanska räntor och stärker dollarn. Men detta sätter press på kineserna vars valuta är peggad mot dollarn. Nu är inte FED hökig, snarare tvärtom. Inte heller räntorna stiger. Tvärtom. Men dollarn är stark. Det beror på att marknaden köper dollar tillgångarna som uppfattas tryggare, än ex Euro tillgångar. En stark dollar är som sagt negativt för Kina. En stark dollar, ger alltså en svag Renminbi, och båda är som sagt uttryck av en Risk off marknad. Så länge som Eur/Usd inte handlas på minst 1,12 så anser jag att inget egentligen har förändrats!

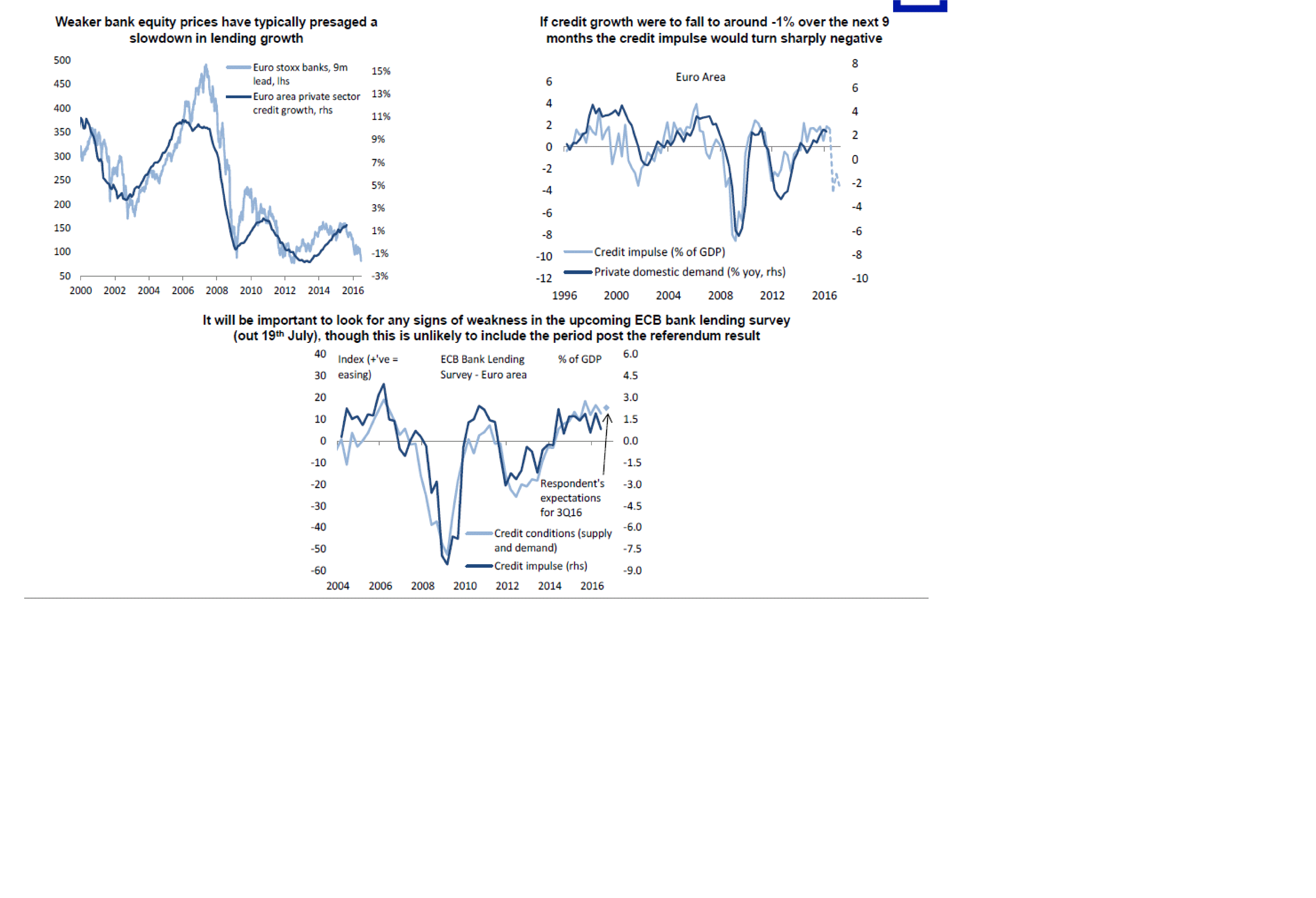

Nedan chart är intressant. Den har visat att när europeiska bankaktier går dåligt så leder dem kreditgivningen till hushållen med 9 månader. Håller detta samband väntar en inbromsning i kreditgivningen framöver. Kreditgivningen i sin tur är skarpt korrelerad med Private Domestic Demand. Det är ju rätt logiskt. Så risken finns att vi får en rätt kraftig inbromsning i europa närmaste 9 månaderna. istället för att vänta på den, så kan man titta på ECB Bank ledning survey. Den kommer den 19 juli, men den fångar inte riktigt post Brexit, så vi får hålla oss till Augusti…

Som jag skrev så har kinesiska valuta försvagat kraftigt. Den har i sin tur varit ledande med en vecka för hur riskabla tillgångar går, bla Europeiska aktier. Som sagt, det finns fortfarande risk för ytterligare nedställ så länge som eur/usd handlas under 1,12….

Tittar man på förväntningarna så tror inte marknaden på någon höjning från FED i år. tittar man på räntemarknaden så har räntespreaden delat på sig mot dollar….. det handlar alltså om Brexit och Risk off…… om den rädlsan släpper så kommer dollarn att försvagas och räntorna stiga.

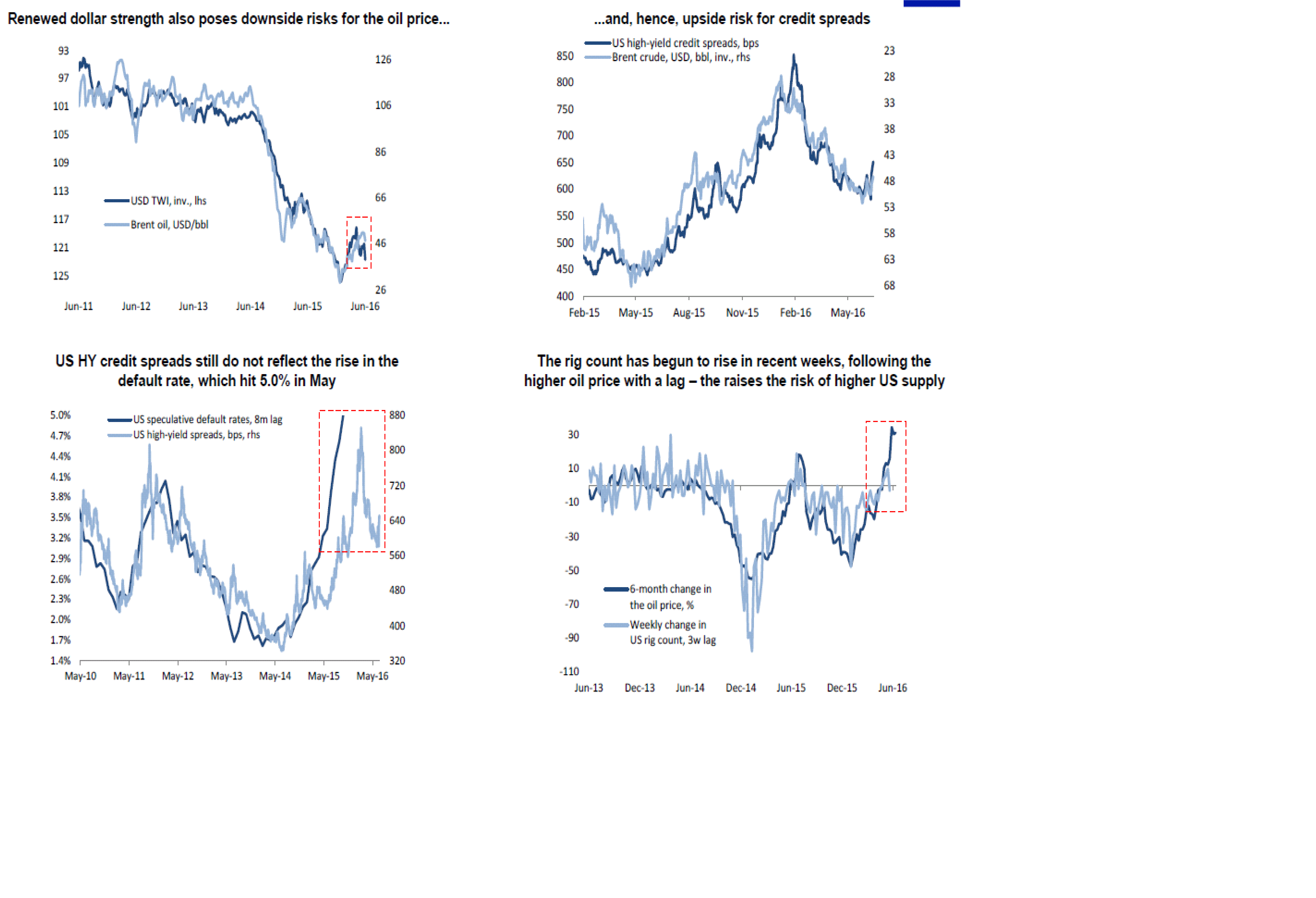

Några ord om oljan. Den är osedvanligt stark med tanke på dollarn. Det betyder att den prisar in fortsatt god efterfrågan. dvs Brexit väntas inte ha någon inverkan på den globala konjunkturen…. eller är oljan lagging? En stark dollar brukar tids nog få genomslag i oljan. Ett fall i oljan innebär att kreditspreadarna ökar igen…. och då kanske man börjar oroa sig över USA som man gjorde i våras,,,, usch och fy.

PMI´s är extremt viktiga. För Europa är de viktiga då de ger signaler om Brexit får konsekvenser för realekonomin, i Kina handlar det om valuta och kreditgivningens effekter… och i USA om svagheten i första och andra kvartalet består pga Brexit, stark dollar osv…..

Känns skakigt!!!

Ga Stan skriver ovan, efter nio månader efter bankindes nedgång, så minskas kreditgivningen. Hushållen är de största låntagarna sammanlagt i Sverige i dag. Större än industri och handel.

Men hur skall vi få fler bostäder om inte hushållen lånar och köper nyproducerat.

Kommunala bostadsföretag och privata fastighetsbolag bygger ingenting i dag.

Oscar, Balder, NCC har varit aktiva och mycket framgångsrika för att få fler nya hus med bostadsrätter i Stockholm. Men så fort planerna på lånebegränsningarnblev blev kända i Sverige så hoppade hushålls-investerare av i köer för nya bostadsrättslägenheter.

Utan hushåll som vill köpa nyproducerade bostadsrätter, inga fler bostäder.

Bostadsminister Peter Eriksson (mp) trodde på en lösning av krisen innan midsommarhelgen.

Men det enda han hade att komma med för att få fler bostäder var att minska ned ränteavdraget. Kan någon förklara hur det blir fler bostäder av detta? Ga Stan har ju i flera bloggar förklarat att det är bara dumheter att angripa bostadskrisen genom detta.

I stället slog sig bostadsminister Eriksson sig för bröstet att under regeringen Löfven så har så och så många lägenheter färdigställts. Men det är ju bostadsrättshus som som beretts och gett tillstånd tili under alliansregeringen.

Under regeringens första tid med Kaplan som bostadsminister hände ingenting!

Inläggets exempel handlar mer om Europeiska förhållanden….

Du har inte funderat på att bankerna hamnar i en situation där de högaktningsfullt skiter i om det byggs nytt eller inte då de vare sig kan eller vill låna ut?

Grattis till snygg trade!

Är det BoJ som är ute nu, JPY, USD och guld faller samtidigt som resten visar styrka. Märkliga rörelser men så är det ju sommarvolymer också samtidigt som det är turbulent på marknaden. Eller är det något annat jag missar? Grym styrka tycker jag men knappast sugen på att köpa här även om vi klättrar upp över 1305, alldeles för osäkert läge tycker jag.

Tack,

Dollarn är inte tillräckligt svag för att jag ska våga tro på nåt än….

Men bostadslån är ju det enda svenska banker har tjänat pengar på sedan den 18 augusti 2007.

Ga Stan talar om banker som i en framtid kan komma i en situation där de ej tjänar pengar ens på bostadslån. Men skulle detta hända så beror detta ej på hushållen och deras utlåning. Det är min uppfattning. Jag vidhåller att i december 2007 ändrade Riksbanken sina säkerhetsbestämmelser så SEB och andra banker fick lämna in ”vad fan som helst” till Riksbanken i utbyte mot rena skära tillgångar att visa upp i årsredovisningen för 2007.

Annika Falkengren tjänade under under 2000 – 2007 in över 400 miljarder kronor till SEB. Det var därför hon steg i graderna till att bli den högsta. Men dessa miljarder delades ut till aktieägarna och dessutom köptes obligationer och derivat.

När en stordel av obligationerna och derivaten blev värdelösa ovanstående datum i augusti så var det kris och har varit sedan dess.

Men detta har inget att göra med hushållen och deras utlåning. Hushållens har betalt igen vart enda öre och som Ga Stan visat med råge. (Styrräntan + 2,5 procent).

Men för att låna ut måste kunna låna upp… Det är kanske där skon börjar klämma?

Bra att Riksrevisionsverket kritiserar FI för bristande bevakning av bankernas säkerställda bostadsobligationer. Under krisen 2007-2008 var hälften av svenska bankernas bostadsobligationer inlånade av Riksbanken.

Jag har tagit upp detta i debatt med tidigare med Ga Stan. Han menade då att det är till detta vi har en Riksbank. Den ingriper i svåra situationer i det finansiella systemet. Riksbanken har ju alltid pengar. Det är bara att trycka nya. Att värdet minskar hela tiden och det är det svenska folket som får betala är en sak som flera ekonomer och debattörer tar lätt på.

Riksrevisionen kritiserar FI för lönetak mot hushållen. Att det är populistiskt. Det är som jag hela tiden sagt sedan augusti 2007. Det är ej hushållen som är bekymret. Det är de svenska bankerna.

Vet du varför riksrevisionen kritiserar lönetaket, dvs vad tycker de specifikt är fel med det… inte bara att det är populistiskt.

Säkerställda bostadsobligationer är ju lite av amerikanska subprime. Det är ett hopkop av delar i svenska villor och bostadsrättsföreningar.

Personligen tycker jag inte det är nåt fel på själva instrumentet, tvärtom!

Problemet är när man blandar ihop riktiga risiga låntagare med bra, och sen säger att det är totalt sett bra!

Men grundproblemet är inte ens det. Grundproblemet är att det finns risiga låntagare över huvudtaget.

Hade det bara funnits prima låntagare så hade aldrig en enda obligation löpt risk att defaulta.

En risig låntagare är en person som tagit så pass mycket lån att han inte vid varje givet marknadsläge klarar av sina åtaganden.

Det borde finnas noll tolerens mot sådana låntagare…

Anledningen att det finns är två

1, det finns många låntagare idag som inte vet var gränsen går mellan lagom skuldsättning och för hög skuldsättning. De är korkade. Att de är korkade är problemet!

2, bankerna vill tjäna så mycket pengar som det bara går. Det gör man bla genom att låna ut så mycket som möjligt. De har incitament att göra låntagare överbelånade.

Enda lösningen på 1 och 2 är smarta regleringar….

Var tittar du när du menar att CNY har försvagats mot USD, eller menar du att den bör försvagas mot aarsslutet?

Det jag ser, http://finance.yahoo.com/echarts?s=USDCNY%3DX+Interactive#{”range”:”ytd”,”allowChartStacking”:true} är att CNY är som starkast mot USD sedan starten 2016.

Exakt det är den… titta hur den betedde sig aug15 el jan16…. det är stress!

Jag tittar på den i kombination med makrodata samt förändringen av FX reserves.

Det enda område som ej varit reglerat hittills är bostadsrätterna. Det är också det ENDA som fungerat. När det gäller hyreshusen finns det regleringar så det räcker. Alla ser RESULTATET!

Snälla Ga Stan kan inte bostadsrättsmarknaden få vara oreglerad. Det här är citat från SvD idag: Visserligen partsinlaga. Men den kan ju vara sann ändå! Byggs inte nya bostadsrätter så kommer absolut ingenting annat att byggas i Sverige de närmaste åren. Förutom modulhus till invandrare!

Hur kan det fullständigt ha slagit slint på bostadsmarknaden?

(Citat SvD)

En utdragen börsoro kan på bara några månader få spridningseffekter till svensk bostadsmarknad. Det fruktar Johan Deremar prognosansvarig vid Sveriges Byggindustrier.

– Cirka två tredjedelar av nyproduktionen gäller ägda bostäder – bostadsrätter och småhus – och skulle drabbas väldigt hårt. Risken är att kunder skjuter upp bostadsköp på grund av börsoro, eller att bostadsprojekt inte kommer igång om banker måste ställa högre krav eller öka marginaler, säger han.

Det är en dubbelsmocka mot bostadsmarknaden inom loppet av ett par veckor som nationalekonomen Johan Deremar beskriver. Först amorteringskravet för hushållen den 1 juni och nu sedan midsommar stora förmögenhetsförluster på börserna.

(Slut citat SvD)

Jag vill inte reglera, bara ser till att hushåll inte tar mer lån än de själva klarar av att hantera, i ett annat marknadsklimat. Vars bieffekter inte bara påverkar dem negativt, utan hela vår ekonomi.

Var tycker du själv går gränsen? Ett hushåll med en disponibelinkomst på 40,000 i månaden…. hur mycket lån bör de ha….. eller det spelar ingen roll hur stora lån de har?

12 x. 40 000 kronor x 7, det är precis vad bankerna tillämpat som lånegräns i många år.

Då står vi ju inte så långt ifrån varandra trots allt…. jag är inne på 6X

Det som ändå bekymrar mig är att undersökningar visar att 20-40% av hushållen säger sig få det svårt till mycket svårt att klara sina lån vid en ränta på 5%.

Enligt ditt ex ovan så skulle det hushållet betala vid 5% ränta 9,800kr i månaden efter ränteavdrag. Det betyder att de har 30,200kr över. Om bankerna verkligen praktiserade detta…. varför svarar så många att de inte får ihop det?

För övrigt så tycker jag inte det är orimligt att Finansinspektionen skulle kunna kräva in info av alla bostadsinstitut, åtminstone på årsbasis, över:

1, hur många låntagare som har över 7X sett till senaste årets taxerade inkomst

2, hur mycket de utgör av totala låntagare

3, hur stor andel av total lån som deras lån utgör

4, hur loan/value ser ut för den här gruppen baserat på value när lånet togs.

5, hur stor andel som amorterat något senaste året av den här gruppen.

Alltså bara information, något vi alla sen kunde ta del av…..

Min tes är ju den att när vi inte har några överbelånade, eller ska vi kalla dem ”i riskzonen” då behöver vi inte heller fundera över prisnivåer för att då vet vi att dem är rätt.

Sen i nästa steg kan vi avreglera hyresmarknaden. För då har vi rätt rerferenspriser på bostadsrättsmarknaden och då vet vi var en marknadsmässig hyra ska ligga, och då kan vi släppa lös den fria marknaden på att bygga hyresrätter.

Enligt så som Ga Stan resonerar är det tydligen så att en svensk bostadslånare äger ingenting mer än kläderna han har på kroppen.

I realiteten är villa-och bostadsägare rätt förmögna. De har aktier, pengar på banken o.s.v.

Men de hade säkert inte kunnat köpa sina fina bostäder utan lån från banken.

I bland är det intresseat att fundera vilken uppfinning som betytt mest för samhällets framgång. En del säger kylskåpet, andra telefon o.s.v. Jag brukar säga tvättmaskinen. Utan den skulle kvinnorna fortfarande ligga nere vid ån och klappat tvätt. Eller i dagens emanciperade samhälle hade det väl varit männen som legat där.

Vilken är största uppfinningen som gjort mest för samhällets utveckling?

Jag tror det är managementgurun Peter Drucker som brukar säga jordbrukskonsulenten och avbetalningsköpet. Inget har betytt mer.

Att bönderna i USA fick hjälp av statliga jordbrukskonsulenten som kom till den till deras gårdar och berätta de hur de skulle så och sköta sitt jordbruk, det gjorde att folket fick föda genom större och bättre skördar.

Jag håller på avbetalningsmöjligheten. Att folk kunde köpa kylskåp, möbler och annat på avbetalning. Vilket uppsving.

Samma kan sägas i dag. Hur hade svenska folket bott om vi ej fått låna till egna villor eller bostadsrätter, eller om inte Lundbergs, Wallenstams, Skanska m.fl. fått låna till byggnation.

Det finns en romantisk syn i dag att köpa sin villa det skall man göra när man sparat ihop till den.

Alltså när man är pensionär och barnen är utflugna sedan många år.

Vem skulle du vilja vara om du tvingades välja?

Kalle har 40,000kr dispinkomst. Han har en lägenhet som är värd 6mkr och ett lån på 4mkr. Han bor i stad X där alla lägenheter kostar lika mycket.

Eller

Nisse som har 40,000kr i dispinkomst. Han har en lägenhet som är värd 3mkr och ett lån på 2mkr. Han bor i stad Y där alla lägenheter kostar lika mycket.

Ingen av dem kan byta stad pga jobb och familj.

En liten ledtråd, Kalle har en förmögenhet på 2mkr, Nisses förmögenhet är på 1mkr.

I övrigt håller jag med om kapitalismens uppfinning där överskott och sparande, leder till utlåning och investeringar är något som är positivt.

Får jag svara så här:

Kalle kanske bor i Skara där en tvåa bostadsrätt kostar 250 000 kronor. Eller i Bengtsfors, en två rummare 30 000 kr.

Nisse kanske bor i Töreboda, där han får 32 villor för samma pris som en i Djursholm.

Jag hörde Ga Stan i mycket intressant intervju i Fill or Kill-podden. Där talade han skånska. Men uppenbarligen bor han nu i Stockholms innerstad.

Är han inte lite miljöskadad?

Ute i landet finns det inga som har så dyra och överbelånade lägenheter som i Stockholm och majoriteterna av låntagarna bor ej där.

du måste svara antingen eller

Jag är inte så säker på att alla överbelånade bor i Stockholm. Inkomsterna är rätt mycket högre här, för att det finns fler välbetalda jobb. Större inkomst, större belåningsutrymme.

Jag vill ej bli svaret skyldigt, men skall fundera ett tag, så svaret blir stringent.

hehe, jag skojar lite!!!

Men min poäng är att förmögenhet orsakad av prisuppgång är meningslös.

För att ta ett ex.

Förmögenhet definieras som marknadsvärdet av dina tillgångar minus skuld.

Så när priserna stiger så stiger förmögenheten. Det känner alla väldigt stor glädje över. Men detta är fel.

Kalle men knaper inkomst bor i en lägenhet som är värd 1mkr har lån 1mkr. Noll i förmögenhet.

Han vinner 1 mkr på Lotto. Hans förmögenhet ökar från 0 till 1mkr.

Nu har han lite alternativ.

Han kan amortera av lånet. Hans förmögenhet ligger kvar på 1mkr. Men han kan även köpa en aktieportfölj för 1mkr eller shoppa och resa upp pengarna. Hans förmögenhet har gett honom ett antal rätt trevliga alternativ som en förmögenhet för med sig.

Nisse, som har samma lilla inkomst, bor också i en lägenhet som är värt 1mkr, med ett lån på 1mkr. Han vinner inte på lotta. Men hans lägenhet ökar i värde på marknaden till 2mkr.

På pappret har han samma förmögenhet, 1mkr, som Kalle.

Men nu till hans valmöjligheter. Kan han amortera av sitt lån? Nej. Kan han resa, shoppa eller åka på semester? Nej. Han har inte dem möjligheterna.

För att hans förmögenhet ska bli verklighet så måste han sälja sin längenhet för 2mkr och köpa en sämre för 1mkr, och därmed amortera av lånet. Alternativt flytta till hyreslägenhet. Då kan han shoppa och resa.

Men skillnaden är fundamental. Nisse, trots samma förmögenhet, måste göra avkall/försämringar på sitt boende för att få samma härliga valmöjligheter som Kalle.

En ökning i förmögenhet, om den är äkta, borde ge fördelar. Inte avkall för att nå fördelar.

Därför är det lite av en lögn att alla är så rika och välmående. På pappret har förmögenheten ökat. Men i praktiken, om de inte vill förändra sin boendesituation, så har inget förändrats.

DÄRFÖR menar jag att fokus borde ligga på att ha lite lån i förhållande till inkomst, och inte hög förmögenhet sett till värde minus lån…. som många tycks fokusera på idag.

Jag har fortfarande inte träffat någon som kan slå hål på detta resonemang!

Säg att förmögenheten ej ökat trots kanske 100 procent uppgång på 10 år.

Men lånet har gett möjlighet till bra boende-standard, kalla det livskvalitet.

Alternativet hade varit att bo i sämre lägenhet i område man ej vill bo i, alltså stå tio år i bostadskö, utan förmögenhetsuppgång på bostad, innan man får den lägenhet man vill ha.

Kanske man ALDRIG får lägenheten i det område man vill.

Bostadsminister Peter Eriksson presenterar i dag en miljard under några år att ges till kommunala bostadsföretag plus Victoria Park , D. Carnegie m.fl. pengar skall användas till reparera miljonprogrammet i förorterna. Fastighetsägarna höjer alltså ej hyrorna.

Nu ger man sig på det enda som fungerar i dag igen. Victoria och Carnegie har först när hyresgäst flyttat ut, repat och höjt hyran för NY hyresgäst. Smart! Nu skall detta sabbas med subventioner.

NCC-chefen sa tidigare. Det enda vi ej vill ha är subventioner. Nu får man det.