Året öppnade svagt, men nu ser det ut som om köparna tagit över stafett pinnen. Jag hade gärna sett att januari blev en bra månad. Eller blir det som 2016 efter en stökig höst. Då var det inte många som trodde 2016 skulle bli ett bra år! Trots detta är jag inte positiv ännu. Svagheten i den Amerikanska 10-åringen måste upphöra innan jag vågar tro att säljarna på riktigt är klara. Det är en deal breaker för mig. Noterar att samtidigt som 10-åringen gått ner, så har även 2-åringen gjort det. Spreaden har inte förändrats. Surpriseindex är på medelnivåer. För att tro på en botten så skulle jag gärna se att den var riktigt nedkörd. Frågan är om veckans data kommer in så pass risigt relativt förväntningarna att vi kan nå dessa nivåer?

Från USA kom data över bostadspriserna i förra veckan. Case Shiller Index (för oktober) kom in på 5,0% YoY mot väntat 4,9 och fg 5,1. Egentligen inget att orda över. Priserna är i absoluta termer ganska flat, vilket säsongsmässigt är rimligt. Det är först när februari/mars siffrorna kommer in, som alltså publiceras i april/maj, som det säsongsmässigt brukar lyfta. Jag tror att priserna får det svårt att lyfta i USA den här gången av många skäl. Det gör att datan som kommer in framåt vårkanten kommer att vara svag. Huspriser-Hushållens balansräkning-Konfidence-Konsumtion är som ni förstår viktiga saker. FED vet detta. Marknaden vet också om detta. Läste nånstans att den inprisade sannolikheten för NOLL räntehöjningar av FED i år ligger på 89%.

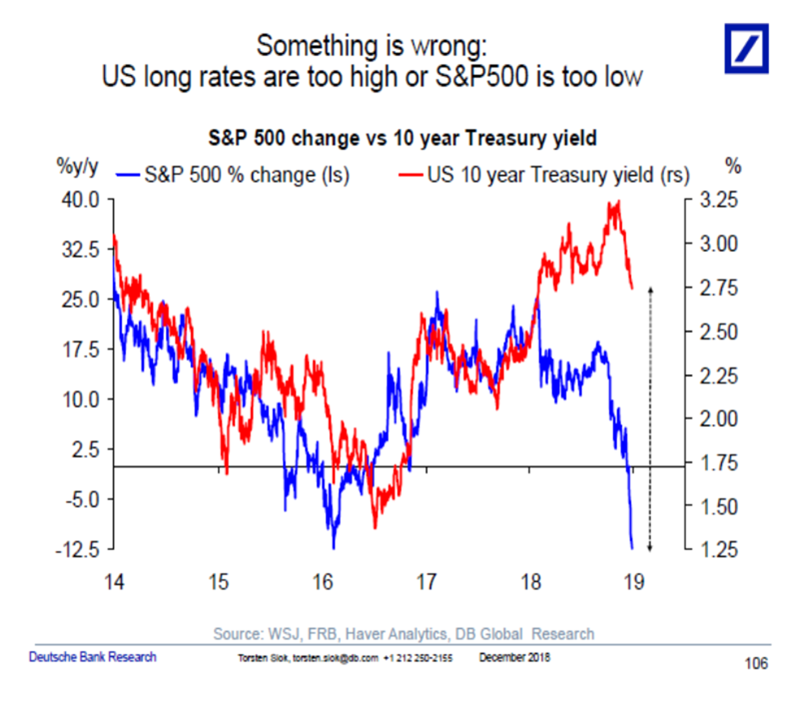

Nedan graf tycker jag egentligen inte är särskilt bra. Skulle dagens nedgång i SPX motsvara en 10-åring på 1,25%. Skulle inte tro det. Den räntan har vi om FED sänker till noll, vilket de gör när recessionen rullar in över oss. Då skulle det betyda att SPX redan prisar in detta… vilket jag hävdar är helt fel. Däremot, om marknaden börjar tro på att det ”bara” blir soft patch, och därefter återhämtning…. ja då kan marknaden mycket väl dra 30%.

Finansinspekltionens chef Erik Thedeen var intervjuad i DN, och sa att han tycker det är mycket positivt om bostadspriserna går ner några procent. Jag förstår om många där ute tycker detta är en smått provocerande kommentar, men jag måste faktiskt instämma. Han menar inte att det är positivt i sig att priserna faller. Han förstår, precis som jag brukar predika, att det är inte priserna som driver skuldsättning, utan tvärtom. Om priserna sjunker något, så innebär det att lånelöftena är mindre generösa, och det i sig har förhoppningsvis att göra att hushållen inte tillåts skuldsätta sig lika aggressivt. Lägre skuldkvoter, eller rättare sagt, noll tolerans mot skuldkvoter över 5 är mycket önskvärt, även om det innebär att priserna går ner något. Sen måste man vara pragmatisk. Om skulden stiger för att någon som bor i hyresrätt köper en bostadsrätt, med rätt nivå på belåningen, så är inte det negativt. Negativt är det när någon, oavsett om de är inne i marknaden eller ej, tar lån som innebär överskuldsättning (där man även bör ta hänsyn till Brf skuld)

Det kommer en hel drös viktig data i veckan. Richmond FED PMI, som jag knappt följer, kom in extremt svagt i förra veckan. Chicago PMI, som brukar lirar med ISM, kom in klart bättre än väntat. Mixad bild.

Tyska Mfg PMI kom in på 51,5 mot flash 51,5 och fg 51,8. Den europeiska motsvarigheten kom in på 51,4 mot flash 51,4 och fg 51,8. Lirar med rådande soft patch.

Från USA kom Mfg PMI in på 53,8 mot flash 53,9 och fg 55,3. Den är svag… imorgon kommer ISM.

Jag kommer uppdatera datan här allt eftersom den kommer in.

Have a nice one!

ps. Säljtrycket senaste månaderna har varit massivt, därav lägre priser. Men bakom varje såld aktie finns en köpt aktie. I tider som de här, men även i hausse, försöker jag förstå vilka som står på andra sidan. De får sällan någon uppmärksamhet, så det brukar vara rätt knepigt att lista ut vem det är. Nu läste jag på seekingalpha att US Insiders har storshoppat under Q4. Betyder det att de vet nåt, eller de bara är färgade av nuvarande intjäning? Svårt att säga såklart…. men ett är säkert. De hade inte köpt om de tror att vinsterna kommer att halveras inom ett år eller två. ds.

Känns egendomligt om inte svenska bostadspriser drabbas av ett kraftigt nedställ ifall vi får en recession. Rimligtvis stramar bankerna då åt utlåningen pga ökade risk för kreditförluster vilket gör att köparna inte kan låna lika mycket och det är ganska få svenska bostadsköpare som genomför bostadsköp helt utan belåning.

Tre saker:

1, Det är en jäkla skillnad om Sverige hamnar i recession med en styrränta på -0,25 eller +1,5%….. i min värld är det som att jämföra 2008/2009 med 1992/1995

2, Bankernas stramar åt utlåning när finansieringen tryter, som nästan alltid handlar om att kreditförlusterna ökar. De ökar för att låntagare inte betalar sina räntekostnader. Dels kan det handla om arbetslöshet, men FRAMFÖRALLT handlar det om höga räntor i relation till skuld

3, It takes two to tango. Ponera att du har rätt. Ingen får lån i Sverige, så det är bara dem med EK som kan köpa. De erbjuder säljare 50% lägre pris idag. Men då måste man fråga sig, varför vill någon sälja 50% billigare om de inte är TVINGADE. Inte jag! Inte någon annan heller. Nej, fastighetskriser handlar om att säljaren är tvingad att sälja. Han är det för att han inte klarar av att betala räntorna på lånet, vilket oftast handlat om att räntan i förhållande till skulden gått upp för mycket.

Nyckeln som du säkert förstår att jag fiskar efter är får Sverige en importerad recession, likt den 2008, så tror jag vi klarar den väldigt bra givet att räntorna är låga som idag. Visst, fastighetsmarknaden kanske hackar till 10-20% under kort tid, under låga transaktionsvolymer, men repar sig igen. Problemet är om Sverige handlar i recession mot bakgrund av höga räntor, i skrivande stund, c1,5%. Där är vi inte än, men en dag så…..

Vi får se vad utfallet blir vid nästa recession.

Kanske blir det som London med en stor andel utländska köpare om svenska köpare inte har råd/ får låna? Hur kan det påverka väljarna i nästa val?

Nästa regering har nog mycket att fundera på.

London är en internationell stad…. det är bara Svenskar som tycker Stockholm är så internationellt.

Hallå Jonas,

Räntemarknaden ser framtiden negativt i min värld. Priset på obligationerna ökar kraftigt och 10 åringen (US) har fallit tillbaka till 2,65 ish. Det har gått ganska snabbt. Börsen har varit svag, mycket svag tom och märkligt volatil (snabba kast även dagliga från ena sidan båten till andra). Spreaden mot 2 åringen är fortfarande positivt mellan 12-20 punkter, medan 2 låringen inverterat 5 åringen ngr gånger.

Även om jag egentligen själv tror mycket lite på prognoser längre än 3-4 månader eftersom det alltid finns så många lösa delar. However having that said försöker jag som smått navigera framåt…. att ”de smarta” köparna kommer in så stark torde detta signalera att räntemarknaden tror att recession är här snart 6-18 månader? Har för mig att du tidigare själv sagt att siljelinjen är runt 2,75-2,80 % ish nu är vi under…

tack för ditt fina skrivande!

ja det får man säga… jag är väldigt brydd över 10-åringen, och det är mitt främsta skäl till att jag står utanför. Rent tekniskt hade jag 2,75-2,80 som riktmärke… den är nu bruten! Men skulle vi stänga över 3% om två veckor…. då är jag inte sämre än att jag kan ändra mig.

Yieldkurvan är viktig för att förstå om vi står inför recession…. men helt värdelös som faktor för att tajma börsen!

Hade gärna sett hur surpriseindex gått i golvet….. eller fritt översatt: ISM sjunker till 52 när marknaden förväntar sig 57, för att vid nästa datapunkt komma in på 53 när marknaden väntar sig 49…. om du förstår vad jag menar… samtidigt som 10-åringen drar över 3%.

omx30 går mot 1000

sp500 mot 1570

där hittar vi långsiktiga botten någon gång 2020-2021