Antingen blir det recession 2020, eller inte.

Jag har länge haft ögonen på the mother of all safety, den amerikanska 10-åriga statsobligationen. Att den är så stark (dvs priset stiger och räntan sjunker) är en dålig signal och pekar mot recession. Att den inte vände upp kring 2,75-2,80 gjorde mig mycket besvärad eftersom jag har en fundamentalt positiv bild. Jag står än så länge utanför på grund av detta.

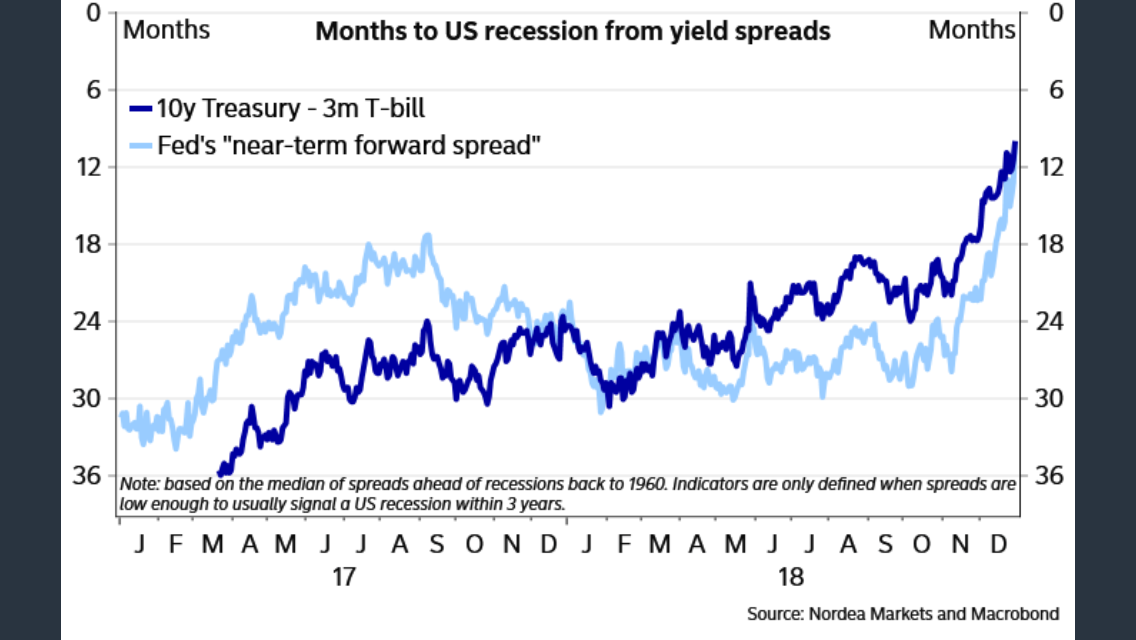

Nordea visar ungeför samma sak i grafen nedan. Dvs att räntemarknaden idag tror på recession 2020.

Om vi får recession 2020, så stämmer mitt gamla scenario:

Börstopp 2018 (Msci World toppade i september) – Börsnedgång, Soft patch samt Konjunkturtopp 2019 – Börsbotten och recession 2020.

(observera att soft patch innebär konjunkturtopp då tillväxten ändå är positiv under 2019)

I rena siffror betyder detta att OMX är på väg mot 1,250 (-10%) i första hand. Vilket inträffar i år, för att därefter fortsätta mot 860 (-40%) i början av 2020. Stora marknadsbottnar har en tendens att inträffa i mars. Så why not!

Sen faller det ju inte 40% linjärt. Nej vi lär ha minst en, troligtvis två, rätt snabba korrektioner som brukar vara av storleksordningen Fib38%. För de snabbfotade finns det ju pengar att tjäna, och efter Q418 ras är det inte omöjligt att vi inom kort står inför en sådan här.

Men jag måste tyvärr erkänna att i skrivande stund, så är det detta mörka scenario som räntemarknaden tror på just nu!

Men har dysterkvistarna rätt?

ELLER, är detta bara en stor fint mitt i all konsensus baisse? Ett sätt för marknaden att skaka av sig svaga händer precis som man gjort så många gånger förr.

Finten skulle då manifesteras av att marknaden tvärdumpar 10-åringen vars ränta stiger kraftigt, och etablerar sig klart över 2,80%, helst 3%. Detta skulle då vara samma sak som att ”recession 2020″…. glöm det, det blir inget!

Då är det en ny spelplan, som faktiskt var min ursprungsplan från i höstas.

Börstopp och soft patch 2019 – Börsnedgång, konjunkturell återhämtning och konjunkturtopp 2020 – Börsbotten och recession 2021

Det enkla caset bygger på att soft patchen får en helt avgörande effekt:

FED slutar höja, och övriga centralbanker börjar inte höja.

Detta får i sin tur två effekter:

1, Räntekostnaderna blir inte så höga att de stjälper konjunkturen, vilket de hade fått om centralbankerna fortsatt höja

2, Räntorna slutar stiga, vilket är gynnsamt, allt annat lika, för tillgångspriser. (baserat på att alla tillgångar värderas efter framtida kassaflöden diskonterade med en ränta)

Inträffar detta scenariot kan OMX gå till 2,000 (+40%) i år.

Vad är konklusionen:

Jag vill gärna tro på detta scenario, men vågar inte positionera mig så länge som köparna tankar 10-åringen. Den måste vända för att jag ska våga!

Vad kan få dem att ändra sig?

Makrodatan är ofta leading, men dessvärre inte tillräckligt leading för att vi ska kunna undvika förluster. Exempel. ISM siffran för oktober-08 kom in i början av november på 38, och flaggade för att recession var i antågande. SPX bottnade i mars 2009 och stod man utanför marknaden under den här tiden så undvek man en nedgång på 30%. Det är ju trevligt. Problemet är att SPX toppade ur i november 2007, dvs ett helt år innan ISM siffran, och fram till nov 2008 hade det hunnit falla med hela 40%. Logiken är att ISM hade aldrig kunnat flagga för recession hösten 2007 för att USA befann sig aldrig i recession under större delar av 2008 utan det var först under fjärde kvartalet som det surnade till rejält. Visst konjunkturen var på nedåtgående, men det är lätt att konstatera med facit i hand. Även tidigare, ex 2006, hade konjunkturen hackat till lite, vilket inte ledde till nån recession.

Den enda faktorn som faktiskt flaggade för att detta inte kommer att hålla var det faktum att FED höjt till 5,25% styrränta, och tog man hushållens skulder under 2007 gånger den räntan de betalde och ställde i relation till deras inkomster, så hade man insett att det blir mindre över till investeringar och konsumtion.

Det kan ändå vara intressant att översätta ovan till ex PMIs.

Om man tänker sig att soft patch leder till recession, så ska PMIs ner mot först 50, och sen 40. Om man tänker sig att soft patch leder till återhämtning, så ska de först ner mot 50 och sen repa sig därifrån. Eller åtminstone stabiliseras.

ISM kom precis in på 54,1 mot väntat 57,6 och fg 59,3

New order kom in på 51,1 mot fg 62,1

SLAAAAKT, MEN det här är inte Recessions siffror, det är Soft Patch siffor!!!

Jag blir glad för att:

1, jag har trott på soft patch länge, men datan, särskilt ISM, har inte viljat vika. Förrän idag

2, Soft patch pungslår FED, och gör det omöjligt för dem att höja. Det gillar ju jag

3, Så här dåliga siffror, jmf förväntningarna tvingar ner Surpriseindex till låga nivåer. En förutsättning för vändning i framtiden är att dåliga siffror vänder till det bättre, och slår förväntningarna. Detta är ett steg åt det hållet.

4, Men det går inte att utesluta att den här siffran bara var ett steg närmare recession och ISM kring 40…. typ det förloppet vi såg under 2008. Time will tell.

Hursomhelst, skulle inte förvåna mig om marknaden skräms av denna siffra och gör att sentimentet surnar till och vi handlar ner. Men det i sig betyder egentligen ingenting.

Håll koll på 10-åringen!

Godkväll!

Denna kris kommer nog i efterförloppet att kallas för Kinakrisen.

Apple guidade igår ned sina egna estimat för första kvartalet från 89-93 miljarder dollar i revenue till 84 miljarder dollar. I Tim Cooks brev till aktieägarna skriver han att hela försämringen orsakats av Greater China: https://www.apple.com/newsroom/2019/01/letter-from-tim-cook-to-apple-investors/

Det här är oerhört överraskande: Sedan den ursprungliga prognosen släpptes av Apple för 2 månader sedan så har Apple nu tappat 5-9 miljarder dollar i omsättning i Greater China PÅ ETT KVARTAL. Typ upp till 50 % av Apples omsättning i Greater China har försvunnit – från ett kvartal till ett annat.

Det här kan få enorma konsekvenser för världsekonomin om det inte är ett problem kopplat till Apple utan den underliggande kinesiska ekonomin.

Läs en delsårsrapport från Volvo och titta på den globala försäljningen av lastbilar runt om i världen för att förstå vad som händer om KINA går in i recension. Nordamerika kring 300.000 lastbilar per år, Europa kring 300.000 – och sedan KINA med 1 miljon sålda lastbilar per år. KINA är alltså en marknad som i sålda enheter är mer än 65 % större än Nordamerikan och Europa tillsammans.

Jag har en del intressen i massamarknaden. Sedan november 2018 importerar Kina 10 % mindre massa än förväntat. Det slår direkt på världsmarknadspriset på massa som fallit snabbt med 20 % i Asien.

Något är på gång att hända i Kina och det lär få enorma konsekvenser. KINA har växt sig så enormt stora att det är riktigt läskigt. För att förstå hur stora Kina är så rekommenderar jag alla att faktiskt läsa den senaste delårsrapporten från Volvo och titta på hur stor del av världsmarknaden KINA är för lastbilar -> tänk då att det idag ser ut så här på de flesta områden (mobiler, bilar/lastbilar, industriverktyg, byggvaror).

Står vi inför en långvarig recension i KINA är det slutet för världens råvaruproducenter (olja/metaller/massa) för bestående tid (minst 10 år) och i sin tur industriföretag (tänk Volvo/Sandvik och våra svenska industriklenoder).

Som sagt så är det nog i Kina det börjar denna gång, och det verkar redan ha börjat.

Tack för analysen. Senast det var Kina frossa var för 3 år sen.

Vad gäller Apple så handlar det väl mer om ett bolagsspecifikt problem. Telefonerna är inte så överlägna konkurrenternas längre. Men det tar fort betalt så det räcker och blir över. Känns som att Apple måste anpassa sina priser de närmaste åren om de vill behålla volym.

Om det verkligen var handelsbråket som ställer till det så borde vi väl sett en försämring i handelsbalansen? Det hade i sin tur slagit mot tillväxt och ställt till med problem. FX reserverna hade också börjat tappa… visserligen är PMIs svaga men inga krisnivåer.

Över tid ska vi nog vänta oss att kinas tillväxt faller ner mot 3-4%. Skillnaden upp till dagens nivåer består nämligen nästan uteslutande av statliga investeringar, främst i social housing och infrastruktur som ex järnväg.

Bostadspriserna är också en viktig faktor för att se om det börjar bli kris på riktigt, och vad jag kan förstå håller de sig hyggligt so far….

Kina har lite av en tripple bubble.. en skuld, investerings och bostadspris bubbla… länge har man hävdat att det går åt h-e när de smäller samtidigt… men detta har jag hört i 5 år…

Apples extrema tapp i Kina, kan inte det ha en del med handelskonflikten med Usa att göra. Med tanke på Amerikanska myndigheters varning för Huaweis prylar samt häktningen av finanschefen. Så kan Apple få stå som symbol för Usa likt Arla fick göra för Danmark vid muhammedkriserna. Patriotiska stämningar ska aldrig underskattas!

Stort tack för input! Låter rimligt det du säger. Kan vara en kombo att faktorer. Jag är rädd att jag kan inte det tillräckligt bra!

Personligen tror jag Apple saknar marknadens förtroende sedan 1 november 2018 då Tim Cook meddelade att man inte ska redovisa antalet sålda enheter av iPhone.

Osäkerhet är det värsta som marknaden vet och redan där tycker jag att man kunde ana en förtäckt varning. Buybacks kommer dock fortsätta fungera vilket håller EPS uppe.

Det finns en hel del bra artiklar angående Apple på Bloomberg för den som vill förkovra sig i ämnet.

Ligger mycket i det! Tack för att du delar!

Tänkte skriva rätta siffror.

Så här ser Volvos globala prognos ut för tunga lastbilar sålda i världen 2018

Nordamerika: 300 000

EU-30: 315 000

KINA: 1 110 000

KINA är i antal enheter sålunda 80 % större än Europa och USA tillsammans.

Halveras antalet beställda lastvagnar i Kina 2019 innebär det ett tapp i antal sålda enheter lika stort som Europa och USA tillsammans.

Jo Kina är en stor elefant, MEN usa är fortsatt viktigast. Logiken är att 70% av Usas bnp kommer från privatkonsumtion, medan den ligger på en tredjedel i Kina. Kinas välgång handlar fortfarande till stora delar om att omvärlden efterfrågar deras produkter… lite som med Japan och Tyskland. Extremt viktiga för den globala konjunkturen såklart, men aldrig den som drar oss in the first place….

Men en krasch hade varit negativt… men jag är skeptisk till detta. Regeringens verktyg är väldigt exakta… det är inte en fri marknadsekonomi

En nybörjarfråga kanske, men du fokuserar mycket på amerikanska 10-åringen just nu. Jag är inte kunnig nog att ifrågasätta det i sig, men finns det inte andra saker än räntor som kan ta kol på en konjunktur? Kan inte vinsterna minska och tillväxten avta helt enkelt för att företagen vuxit sig för stora, dragit på sig omotiverade kostnader etc? Marknaden är mättad, inga träd växer till himmeln osv. Kan inte konsumtionen minska (om än tillfälligt) för att (bristen på) teknologisk utveckling inte motiverar mig att köpa en ny TV i år igen, utan jag väntar ett år till?

Och om nu räntan är så viktig och den tvärdumpas (=stiger kraftigt): högre ränta -> dyrare lån -> minskad konsumtion = recession either way? Jag tänker: antingen höjer FED tills vi slutar konsumera eller så sticker 10åringen, FED chillar men konsumtionen drabbas ändå?

Smartphones har gått från en utbytesfrekvens på vartannat år till vart tredje år så den marknaden får betraktas som relativt mättad.

Därmed inte sagt att konsumtionen kommer att minska. Det finns alltid andra sektorer att lägga stålarna på.

Vi människor har en tendens att spendera det vi får in den 25e.

Capital Economics har tittat på Recessioner i OECD länderna sedan 60-talet. 111 recessioner totalt sett.

Tajt penningpolitik förklarar 26%

Kreditbubbla som spricker 17%

Fastighetsbubbla som spricker 11%

Bankkollaps 10%

Alla de här är kopplade till skuld och ränta. Där den första egentligen handlar om att skulden är rätt normal, men där centralbankens åtstramingar, i syfte att stävja överhettning och för hög inflation, leder till recession. De sista tre är egentligen samma sak, fast där det byggts upp för mycket skuld någonstans, som utmynnar i samma sak.

Utöver de här har vi ytterligare några faktorer, som kan ha kopplingar till ränta och skuld, men inte nödvändigtvis är det stigande ränta som är den utlösande faktorn. De är:

Tajt Finanspolitik 10%

Växelkurs shock 8%

External demand shock 7%

Oljeprisshock 11%

Jag skulle säga att Sverige under 2008-2009 hade vår egen ekonomi på fötter, dvs staten var ok då budgeten var balanserad och statskulden liten. Hushållen hade en hel del skuld, men väldigt få var sk. sub prime, dvs hade skuldkvoter över 5X, och var överskuldsatta. Så jag skulle vilka säga att USA 2008-2009 hade en recession som hade med skuld, fastighet, bank och stingande räntor att göra, medan Sverige hade en sk. External demand shock.

Det utgår aldrig från Företagen, de är bara en mellanhand. Finns bara två slutkunder, konsumenten och staten. Men om tänker att staten kör en balanserad budget, så är de ingen driver för tillväxt, då den spenderar samma belopp som den tar in. Så man kan utgå från konsumenten, och då är den stora drivkraften ”alla som jobbar x deras lön”… eller egentligen förändringen, dvs ”alla nya jobb x förändring lön”.

Det är därför som nominell tillväxt, dvs real bnp + inflation över tid taktar som ”alla nya jobb x förändring lön”. Företagens aggregerade försäljning i sin tur taktar med nominell bnp. hur vinsten blir beror på kostnadsinflation, investeringar (dvs avskrivningar) som är samma sak som att man tar en kostnad idag för att få sälja mer i framtiden, ränta och skatt.

Det här med replacement cycles är intressant. Dvs om alla köper en ny TV i år, så lär det ju inte säljas lika många nästa år. Men det verkar som om att så länge som köpkraften ökar, dvs löner ökar och fler får jobb, så hittar vi nya ställen att stoppa pengarna….

Historiskt har tillväxt i början av en konjunktur drivits av att fler får jobb. Jobbkskapandet i sig leder till ökad tillväxt. Lönerna rör sig inte så mycket för man rekryterar från ”gatan”. I slutet av cykeln, så finns det inga kvar på ”gatan” och då får man hugga hos konkurrenten istället. Då stiger lönerna istället. Men jobbskapandet går ner. Det skapas ju inte ett nytt jobb om någon går från en arbetsplats till en annan. Men konjunkturen skiter om det är löner eller nya jobb som ökar. Tillväxten är positiv. Skillnaden är att lönerna är inflationsdrivande. Men inte jobbskapande utan löneökning. Så därför kommer även inflationen i slutet av cykeln. Det gör att centralbankerna som är rädda för överhettning, aka för hög inflation, höjer räntan. räntekostnaderna ökar. Mindre att shoppa för. Konjunkturen vänder ner.

Den sista är intressant. Men det finns en stor skillnad.

Om Fed slutar höja, så står korträntorna stilla. Långräntorna faller något, pga säljtrycket, och VISST du har rätt, långa lånade pengar blir dyrare. Men totalt sett är det inte så farligt.

Men om FED höjer 150 punkter till… efter de 225 man redan höjt. Då höjer det hela kurvan, långa som korta…. och gör att räntekostnaderna blir mycket högre än vid det första fallet.

En annan aspekt är att alla belånade som har kort upplåning, får se en repricing av den hela tiden… dvs om FED gör nåt eller ej. Tänk Ingves och svenskarnas rörliga bolån. Men om du istället har ett 10-årigt bolån, som du band för 3 år sen, så prisas det först om 7 år. Att lång räntan stiger närmaste 6 månaderna skiter du i. Sen finns det andra varianter av detta i omvärlden, där du har ett 10-årigt lån, men det beter sig som ett rörligt.

Vi får inte glömma att vi trots olika scenarior sjunker på sista versen… dvs vi pratar inte om recession 2020 eller inte alls… utan 2020, 2021 eller absolut senast 2022.

Stort tack för uttömmande svar och en intressant blogg!

En nybörjarfråga kring räntor avkastningen (kupongräntan) på en nyemitterad obligation hur sätts den? är det nuvarande styrränta? dvs 2,25 % just nu i usa? Eller är det aktuella räntan som bestämmer kupongen dvs. ca 2,6 % som räntan är idag? Eller något annat?

Förstår inte riktigt frågan.

Tänker du på T-bills (statskuldväxlar) eller?

Två gånger per år byter US Treasury löptider så att en 10 årig T-note är 10 år – annars blir den kortare och kortare. Den senaste 10 åringen är ‘on the run’ och emitteras till par, dvs med en kupong nära marknadsräntan. https://www.investopedia.com/terms/o/on_the_run_curve.asp