US Core CPI kom i fredags in på 2,2% mot väntat 2,2 och fg 2,2. Inga konstigheter. Senaste 7 åren har den pendlat mellan 1,6 och 2,4 med ett snitt på 2,0%. Core PCE har rört sig på samma sätt fast några tiondelar lägre. Ur Feds perspektiv kan de vara rätt nöjda. Men det är en klen tröst. Jag tror de är oroliga över vad som kommer hända framöver. Det är nämligen inte helt självklart. Dock oerhört viktigt.

Det råder inga tvivel om att Amerikansk ekonomi kommer varva ner under 2019. Ingen recession, men en klar soft patch. Det tror FED också. Annars hade de inte flaggat för att pausa räntehöjningarna och max höja två ggr i år. Men det är inte själva problemet.

Det stora problemet är var inflationen kommer ta vägen. Vilket handlar om var lönerna tar vägen.

Lönerna ligger i skrivande stund på 3,2%, viket lirar med core PCE om 2,2 och core CPI några tiondelar högre (historiskt har skillnaden mellan core PCE och core CPI pendlat mellan 0 och 0,5%). Ungefär där vi är idag. Lite högre!

Om lönerna fortsätter upp mot 3,5-4%. Då kommer inflationen också dra mot 2,5-3%. Är lönerna flat kommer inflationen ligga kvar kring 2%. Kommer lönerna ner något så gör även inflationen det.

Om inflationen drar mot 3% så kommer inte FED att kunna ”pausa” särskilt länge. Oavsett vad de vill. Det skulle skapa en svag dollar som gör att inflationen stiger ännu högre över tid, och till slut kunna skapa ett förtroende problem för FED. Drar inflationen mot 3% så kommer FED behöva höja vidare. Så enkelt är det!

Många tror att dagens ränta om 2,25% kan sätta landet i recession. Jag är skeptisk till detta. Räntekostnaderna utgör för liten del av inkomsterna. Men om de fortsätter att höja mot 3%+ vilket skulle vara resultatet av stigande inflation/löner, så kan vi vara rätt säkra på att recessionen kommer 2020. Räntekostnaderna kommer se till att det blir så. Men håller sig inflationen på dagens nivåer alt faller tillbaks något. Då kan FED vila på hanen och då är chanserna goda att vi skjuter recessionen på framtiden.

Så frågan är vad som händer med lönerna. Här finns två skolor:

1, Den första ser en tajt arbetsmarknad efter många år av positiv tillväxt, vilket gör att det inte längre går att anställa från gatan, utan man måste ragga från konkurrenten vilket gör att lönerna börjar stiga. Efter ett tag sprider sig lönerna bland övriga arbetstagare. När detta väl får fäste spelar det inte så stor roll vad som händer i övriga ekonomin. De brukar stiga ändå. De är inte särskilt rädda för soft patch heller. Logiken är att vi människor har en tendens att bli glada över högre lön, och spenderar gärna hela löneökningen. Detta gör att tillväxten blir ganska god och soft patchen blir både kort och grund. Stämmer den här skolan kommer löneökningarna att fortsätta och FEDs paus bli kort. Räntorna kommer att fortsätta att stiga mot bakgrund av hyfsad tillväxt, högre löner och inflation. Sen är det klart att det finns en gräns för hur mycket lönerna kan stiga om tillväxten är för svag. Särskilt på medellång sikt så kan inte löner, inflation och räntor stiga samtidigt som tillväxten sjunker undan. De kommer kroka tag i varandra till slut. Men nu pratar vi 2019, och soft patch.

2, Den andra skolan ser hur de senaste årets starka tillväxt tvingat upp lönerna på 3,2% men att soft patchen gör att de inte kommer att fortsätta. Lönerna är en funktion av det som varit, inte det som kommer, i första hand. I andra hand leder högre löner till god tillväxt. MEN, löneökningar kräver mer än bara tajt arbetsmarknad, de kräver även god tillväxt. Det handlar också om skuldberget. Ökar lönerna med 1%, så ökar även inflation och räntor. Eftersom skuldberget är så pass mycket större än inkomsterna så äts löneökningarna upp av räntekostnadsökningarna. Nettot är negativt. Det gör att tillväxten faller. Företagen som har fokus på vinst, är inte intresserade av att höja löner när vinsten kommer in sämre än väntat. Arbetstagarna är inte heller så kaxiga vid löneförhandlingarna om arbetsgivaren precis sagt upp ett gäng anställda för att försvara vinsten. Löneökningarna kommer av sig.

Historiska jämförelser haltar. För 10 år sedan (2008-2018) hade amerikanska staten en liten statsskuld. Idag har den mer än dubblats sett till skatteintäkterna (inkomsterna) som finansierar räntekostnaderna om inte staten väljer att låna för att betala räntekostnaderna (dvs budgetunderskott). Årtiondet innan, dvs från 1998-2008, var det amerikanska hushåll som hade en liten skuld sett till inkomsterna. Men ökade den kraftigt fram till 2008. Därefter har den varit stabil sedan 2008 sett till inkomsterna. Men faktum kvarstår. Om man jämför (statsskuld+hushållens skulder) / inkomsterna idag jämfört med för 20 år sedan är bilden annorlunda. Löneökningar leder inte till högre tillväxt, då räntekostnaderna äter upp dem, givet att löner leder till inflation som leder till högre räntor. Alltså haltar historiska jämförelser som många i den första skolan ofta refererar till.

Detta innebär att soft patch och dagens räntor kommer leda till lägre tillväxt, löner som inte fortsätter upp, och därmed inflation som ligger kvar kring 2% alt vänder ner. Detta gör att FED i lugn och ro kan ligga kvar på dagens styrränta om 2,25%. De är inte tvingade att höja.

Vilken skola som kommer bli verklighet kommer vara avgörande. Om det är den första så kommer FED att bli tvungen att höja och då står vi inte bara inför soft patch, utan påföljande recession. Då kommer FED förvisso att nolla räntan på kort tid. Men då är handduken redan kastad. Eller gäller skola två, och då kan FED vila på hanen och förhoppningsvis leder soft patch till återhämtning då räntekostnaderna är hanterbara och ekonomin kan ta nya tag. Något som förvisso kan leda till stigande löner, inflation, räntor och slutligen recession. Men det är en senare biff.

Nyckeln i det här som ni förstår är huruvuda lönerna fortsätter eller ej. Skola 1 eller Skola 2. Jag hoppas och tror på skola 2, men säker kan man inte vara. Vi kommer få viktiga signaler från räntemarknaden såklart. Det har jag skrivit om tidigare. Det finns såklart även en risk att vi rullar över i recession utan höjningar, men risken är klart mindre.

Så utöver räntemarknaden behöver vi även ha koll på lönerna. Löner över 3,5% gör det svårt för FED att pausa räntehöjningarna. Även om tillväxt pekar åt andra hållet.

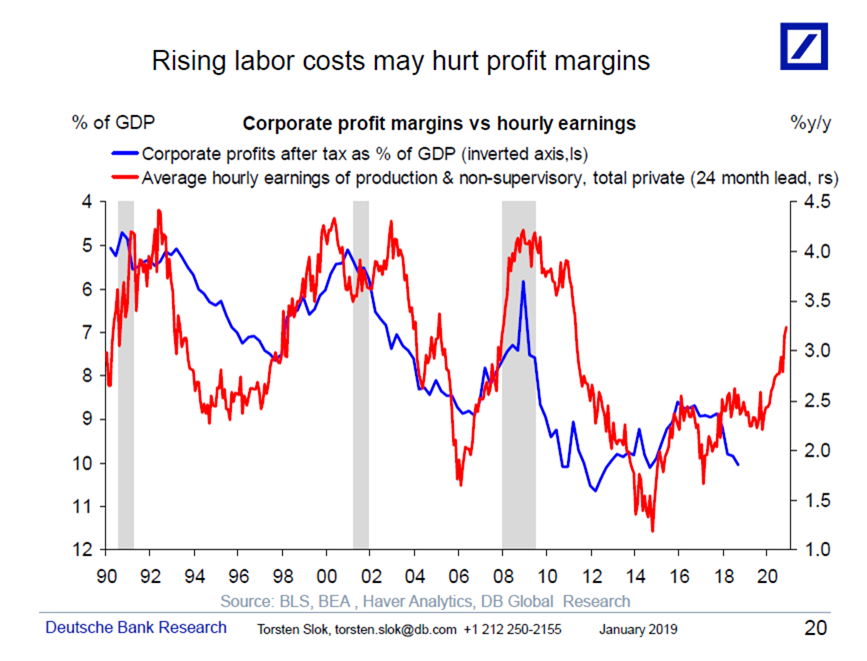

Nedan chart visar med all tydlighet vad som händer med vinstmarginalerna när löneinflationen tar fart i slutet på konjunkturen.

Men det finns som sagt en EXTREMT viktig aspekt att förstå här. Historiskt när lönerna tar fart i slutet på konjunkturen, så spenderas lönehöjningar, vilket gör att tillväxten, eller låt säga försäljningen också ökar för företagen. Det gör att vinsten ÖKAR, trots att vinstmarginalen faller.

Tänk er ett företag, med försäljning 100, lönekostnad 50 och vinst 50. Sen ökar lönerna med 10% till 55, men försäljningen ökar till 108. Vinsten stiger från 50 till 53. Marginalen faller från 50 till 49% men det spelar inte så stor roll då vinsten i absoluta termer.

Säg att räntekostnaderna gör att konsumenten inte kan spendera mer än 103, men lönerna ökar ändå till 55, då blir vinsten bara 48. Återigen krymper marginalen till från 50 till 47%, men med den stora skillnaden att vinsten sjunker i absoluta termer. Det är det senare jag är rädd för nu. Vad företagen kommer göra då är att banta lönekostnaderna, dvs göra sig av med folk/sluta anställa…. och då har jag svårt att lönerna drar iväg!

MEN, det finns mycket som pekar på att lönerna kan bli högre framöver.

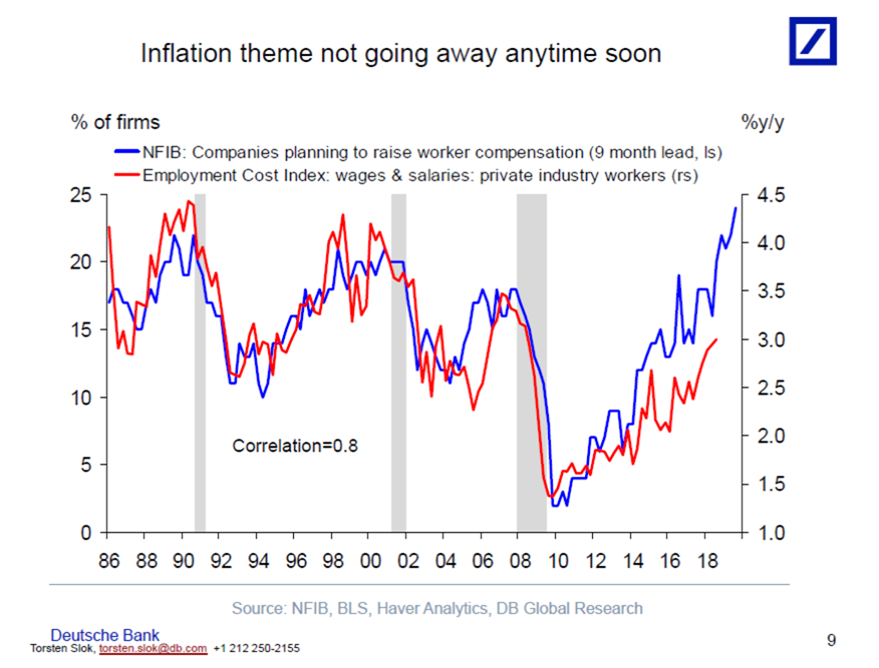

Men nedan chart bygger ju på att företagen letar folk…. slutar de leta folk så faller den blåa.

Den här visar att många säger upp sig… antagligen för att de känner sig trygga i att hitta ett nytt bättre, roligare och mer välbetalt jobb. Slutar företagen att anställa… så slutar folk att säga upp sig.

Företagen säger också i hög utsträckning att de kommer att behöva höja lönerna framöver. Visst i goda tider med en tajt arbetsmarknad är det så. Men blir det lite sämre så…..

Jag bara säger att: man ska inte ta gift på att lönerna kommer stiga. Det beror mycket på hur soft patch slår och hur sentimentet påverkas.

I veckan kommer svensk inflation, HOX index, US detaljhandel, NAHB index, inflation från Europa, Philly FED och Empire FED. För att nämna de viktigaste. Men även kanske news från handelsbråket mellan USA och Kina. Kan bli en sell on facts om det fortsätter upp. CNY, kinas valuta, har stärkts ordentligt på sistone. Man prisar in goda nyheter.

Intressant, hoppas på skola 2.

Glöm inte HOX bostadsprisindex den 18e! Vad är dina tankar nu efter samtliga banker höjt räntan? Känns som mycket talar för en nedgång.

Tack, jag la till den.

Här gäller det att skilja på två olika saker.

Ja, Riksbankens höjning fick bankerna att höja räntan på framförallt korta bolån. De gjorde det för att Stibor 3m har stigit. Det slår mot konsumtion och tillväxt… och i sin tur jobbskapande, löner och inflation.

Men slår det mot priserna?

Tror inte det.

Priserna bestäms inte av detta utan lånelöften. De bestäms av kalkylräntan, som bestäms av de bundna 5-åriga lånen, som bestäms av den 5-åriga bostadsoblisen. Den har till skillnad från Stibor gått ner, pga att obligationsräntor världen över gått ner pga oroligheter. Det gäller även statsobligationer.

Så trots Riks höjning som ökar våra räntekostnader… så borde lånelöftena vara tämligen oförändrade…. och så även bostadspriserna.

Tack för svar!

Okej jag är med, men vill ändå tro att hushåll tar höjd för ökade räntekostnader och tar således mindre lån eller hittar ett billigare boende. Nu är ju höjningen marginell men du menar att det inte styr priserna sålänge bankernas finansieringskostnad är densamma?

Ska bli spännande att följa, man e ju alltid lite partisk när man är kort marknaden och vill in 😛

Funkar inte så…

Folk går in på banken och säger,

1, jag tjänar så här mycket

2, jag har så här mycket EK (efter jag sålt nuvarande bostad

Vad får jag låna?

Lånelöftet sätter beloppet.

De går hem och räknar på räntekostnaderna, och kommer fram till att de har råd, både idag och för en månad sedan. Varpå de tackar ja till lånet och sen letar bostad utifrån lånelöfte och premisser, där se försöker få så mycket som möjligt för pengarna.

Lånelöftet bestämmer priserna

Banken bestämmer över lånelöftet, men finansiärerna bestämmer över banken

Finansiärerna = bostadsobligationen

Sett nu att man bokat in möte i med Kina och de handelsansvariga i slutet på januari i vita huset, i och med det så borde det dröja innan vi får någon lösning på handelskriget, och i och med att det är stängt i USA nu pga muren så måste man eventuellt skjuta ytterligare på mötet. Skulle inte förvåna mig ifall vi inte ser någon lösning tills i slutet på februari.

Mycket bankrapporter denna vecka där Warren Buffet är den som känns mest positiv vad det verkar som. Men det du nämnde ovan är klart eller kanske ännu mer drivande. Kanske blir en varannan dag vecka. Tas nya kortsikt högsta ut så skall man nog hålla till runt 1500 på OMX, och nya lägsta så skall man nog avvakta och se ifall man får ytterligare en lägre topp tillsammans med bryt av lägsta igen.

Det känns absolut som en soft patch än så länge, där en del av raset kan ha varit pga skatteändringarna i USA som medförde högre kostnader/avgifter för hedgefonder/investerare.

Tack för input. OMX 1500 borde lira med Fib50 för SPX

Hej Jonas ! Bra som vanligt o mkt lärorikt varje gång !

Det jag själv funderar på är det du skriver om att du hoppas på skola 2.

Kortsiktigt tänker jag också så, MEN är det inte lika bra att ta smällen o en recession direkt om den ändå ska komma om 1 år ?

Risken finns annars att placerare tenderar att öka risken nu igen för att vara med på ett rally o när recessionen kommer senare så har de flesta en högre risk och smällen blir värre. Nu kanske en del dragit ned risken o om det fortsätter ner 20-30% pga recessionen blir det kanske inte lika blodigt o sedan kan vi lägga det bakom oss o börja investera igen.

Själv känns det jobbigt att öka riskerna nu igen som man dragit ner för att bara invänta recessionen o en stor börsnedgång, so m man ju inte risktigt vet närden smaääler till o man inte vet när det är dags att dra ner risken igen.

Jag ser hellre skola 1, tar smällen o recession nu, o en nedgång på ca 40-50% då vi redan har tagit e del av den nedgången då börsen alltid ligger steget före.

Mkt svårt, som vanligt, men du vet: Jag köper skidor på sommaren o badbyxor på vintern ……;-)

Köpa skidor på sommaren… hehe väldigt bra uttryck faktiskt. Lirar väldigt mycket med börsen eftersom den prisar in framtiden.

Det handlar inte om att ”ta recession” nu eller inte.

Centralbanken har en uppgift och det är att stimulera inflation, tillväxt och jobbskapande så länge som det INTE finns några överhettningstendenser. När de ser tendenser, då har de till uppgift att i god tid strama åt, och de bör strama åt så länge som tendenserna finns kvar. När de försvinner bör de sluta strama åt. Om det går i backen, så har de skyldighet att stimulera. Hur börsen beter sig i allt detta behöver de inte bry sig om, och SKA inte bry sig om. Däremot kan de använda börsen som EN av MÅNGA indikatorer på läget, vilket de gör.

Så det handlar inte om att välja att ”ta nu eller sen”.

Sen är det en missuppfattning att alla dragit ner risken och då gör inte kraschen så ont. Alla som dragit ner risken, dvs sålt aktier, har ju sålt till någon som köpt. Så ur ett aggregerat perspektiv så finns det ju lika många som sitter på risk hela tiden.

Det är inte meningen att det ska vara enkelt. Hösten 2006, efter att FED höjt till 5,25% från 1,0 på rätt kort tid med upphörde med sina höjningar var det många som trodde att det var slut för den här gången. Istället steg börsen 30% på ett år. Under hösten 2007 var alla stärkta i sin optimism då många dysterkvistar hade fått fel. Få sålde. Men tvärtom föll börsen ganska rejält fram till jan-08. Då började man vara rädd igen. Men då steg börsen istället fram till juni -08 med 14%. Så sommaren 2008 så var det inte så bistert trots allt. Men lyckan var kort och under hösten kraschade marknaden, och när allt såg som jävligast ut på vårkantan 2009 så bottnade börsen. Point being…. börsen är ingen lätt plats att tjäna pengar på. Den allmänna känslan som finns där är nästan alltid fel. Dvs nu är det baissigt, och det mesta talar då för att börsen ska gå bra. Om några månader så är optimismen tillbaks, och då är det dags att stå utanför igen.

Tack för snabbt o bra svar !