Hox Valuegard kom med data över svenska bostadspriser nu på morgonen. De var upp, som sig bör under säsongsmässigt starka januari. Men rensat för säsongseffekten så borde de varit starkare.

Givet var vi har den 5-åriga bostadsobligationen, och dess effekter på lånelöftena, så är priserna någorlunda i balans, och väntas vara stabila kommande 6-12 månader. Om något skulle de kunna stiga lite under den säsongsmässigt starka våren.

Men vad kan man vänta sig på sikt? Ja detta blir lite repetition, men det finns två scenarior här.

Det första är Bull för priserna. Det bygger på att den 5 åriga STATSobligationen idag ligger på -0,1%. Med tanke på att den 5åriga BOSTADSobligationen ligger på 0,7% så är spreaden 80 punkter. Det är högt ur ett historiskt perspektiv. Visst, skulle stora mörka moln blåsa in över svenska fastighetsmarknaden är det rimligt att anta att spreadarna vidgas. Med mörka moln menar jag inte att några bostadsutvecklare har problem. Utan jag menar att investerarna av Bostadsobligationer börjar se hur defaultrisken stiger, vilket i sin tur handlar om att åtaganden för kuponger uteblir, vilket i slutändan handlar om att svenska hushåll inte betalar räntan på sina lån. Den risken, vid dagens bolåneräntor, får anses vara liten. Nomalt sett ligger spreaden på 50 punkter mellan Stat och Bostad, vilket alltså skulle kunna innebära att Bostadsoblisen kryper ner mot 0,4%. Det hade i förlängningen varit bra för lånelöftena, och därmed priserna. Sen ska man lägga till att kreditspreadarna har ökat på sina håll i världen, främst på Företagsobligationssidan. Det i sin tur bygger på ett 1, en normalisering av spreadarna som senaste åren varit sjuuukt tajta och 2, en viss rädsla för var världskonjunkturen ska ta vägen.

Den andra tanken är Bear för priserna. Den bygger på att det är HELT SJUKT att investerare accepterar -0,1% för en 5-årig STATSobligation när styrräntan ligger på -0,25% och Stibor 3m ligger på -0,07%. Det handlar såklart om att 1, obligationsräntorna, i synnerhet de Tyska, har gått sjunkit senaste månaderna 2, att utbudet av svenska statspapper är litet relativt efterfrågan och 3, Riksbanken är fortsatt på köpsidan. Så visst, det går att förklara. MEN, det är ändå skevt. 5-åriga statsobligationen borde ligga upp mot +0,5-1,0%. Vilket med normala spreadar borde innebära 1,0-1,5% för BOSTADSobligationen. Får vi en sådan utveckling finns det en klar nedsiderisk på bostadspriserna med upp till 10%. Det är rätt paradoxalt att en Risk-on miljö på räntemarknaden kan trycka ner de svenska bostadspriserna. Men om den 5åriga bostadsoblisen drar mot 1,5% så skapar det faktiskt en press på priserna.

Trots att det är RISK-ON på Börserna nu för tiden, så är det fortfarande rätt ”RISK-offigt” på räntemarknaden. Räntemarknaden litar inte på ”Soft-patch/Recovery” scenariot riktigt. Trots att datan pekar på Soft patch, och absolut inte recession. Räntemarknaden är också orolig för Kina/USA…. vi har ju sett att Europa och Asien inte mår bra av detta, och det kommer få följdeffekter även för USA i förlängningen. Men samtidigt är det ju inte otänkbart med en uppgörelse i mars. Kan det trigga en optimism som gör att den lynniga aktiemarknaden får rätt???????

I veckan fäster jag vikt vid Svensk inflation, US NAHB index, Flash PMIs och Philly FED.

Ha det bra där ute!

Tack för bra uppdatering som alltid!

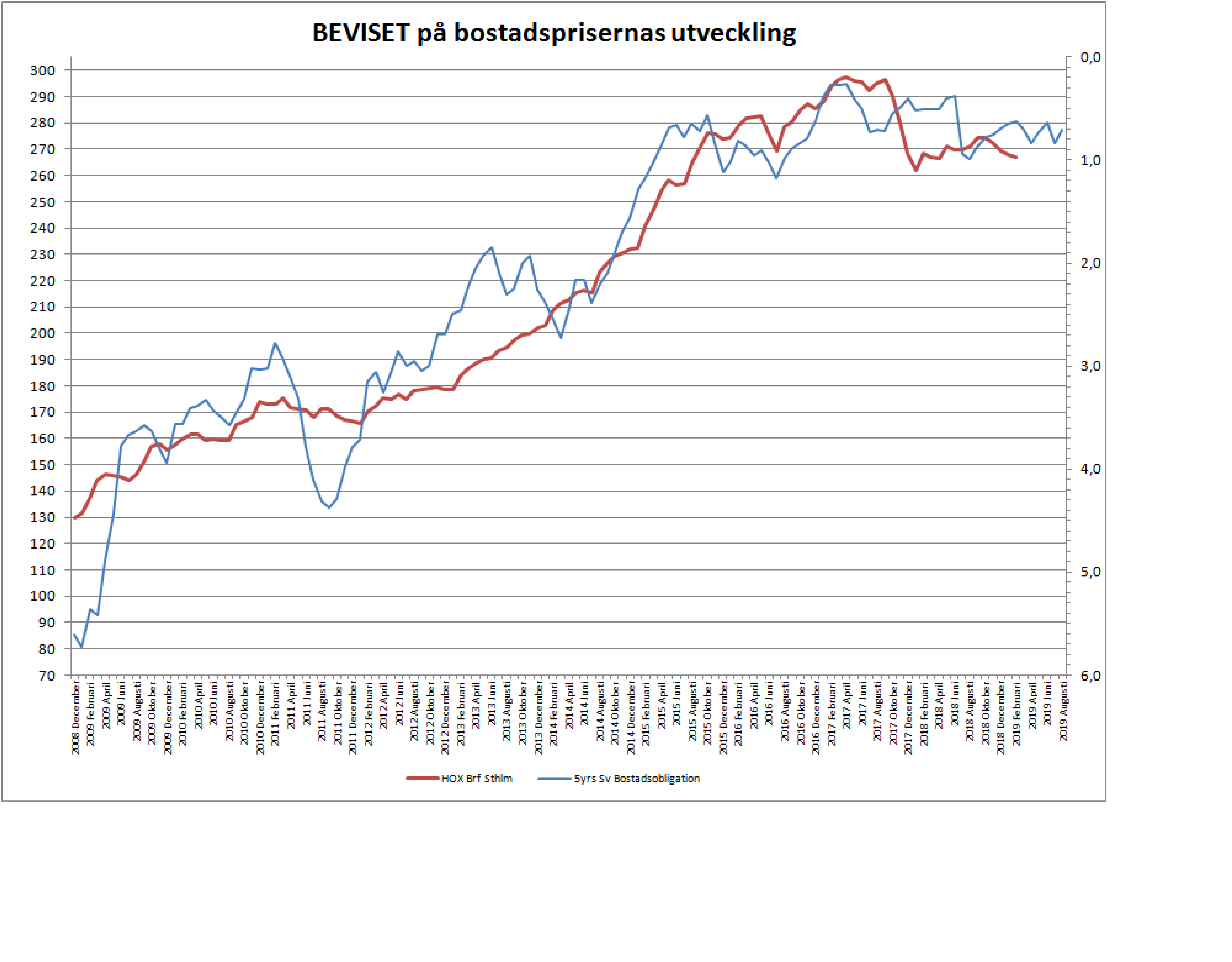

Ursäkta mig om ja är seg, men hur avläser du i grafen att priserna är i balans i förhållande till räntan? Känns som att det är ett gap eller hur ska jag se på det?

visst, det är ett litet gap, men jag skulle inte säga att det är så pass stort att man kan förvänta sig en stor förändring av lånelöftena. Det är ingen exakt vetenskap.

Man måste förstå vad som händer rent praktiskt bakom de olika faktorerna.

Det 5-åriga bolånet prisas ju inte om varje dag utan det är en släpande förändring av bostadsobligationen som ger förändring. Sen är det ett visst lag mellan det 5-åriga bolånet och förändringar i kalkylräntan som används i lånelöftet. Lånelöftet påverkas också av KALP och Inkomst, så sker det förändringar där så leder till viss avvikelse. Sen är det ett visst lag mellan att en bostadsköpare får ett lånelöfte till att hon faktiskt köper nåt i marknaden.

Det som är mest intressant är ju om obligationen eller priserna börjar röra sig kraftigt åt något håll, för då vet man att kopplingen mellan dem två kommer hitta en balans förr eller senare. Som det ser ut nu skulle jag säga att obligationen, bolånen, kalkylräntan, lånelöftena och slutligen priserna.

Sen påverkar amorteringskraven också såklart på marginalen. Därav var sättningen under 2018 större än vad som motiverades av ränteuppgången i obligationen. Dvs priserna satte sig med 10%, och give and take 5% går att härleda till räntan, och således skulle jag säga att det tredje amorteringskravet påverkade priserna med -5%….. give and take!

Hmmm…. startpunkten i grafen förefaller vald med omsorg om vad du ville visa. Vad anser du vara argument för att korrelationen mellan brf-priser oh 5-åringen skulle vara annorlunda pre-GFC och post-GFC? Jag plottade själv SBABs 5-åriga bo ränta mot Valueguards priser, och pre din valda startpunkt så ser det hyfsat annorlunda ut.

Konstigt med SBAB… deras 5-åriga bolåneränta borde inte kunna avvika särskilt mycket från obligationen. De har nämligen samma finansieringsform som alla andra, give and take.

Men åter till din andra fråga. Nej jag har inte valt startpunkt för att manipulera grafen. Dock spelade inte kalkylräntan någon avgörande roll innan 2008. Faktum är att fram till att Riksbanken införde minusräntor hade den inte jättestor inverkan.

Anledningen är logisk. Förr när räntan var mycket högre så blev också kalkylräntan väldigt hög. Om kalkylräntan gick från 10 till 8%, för att obligationen gick från 5 till 3% så slog det inte genom i lånelöftet så mycket. Då var det primärt inkomstförändringar som gjorde att man fick låna mer. Därför var kopplingen svagare.

Men i den nya räntemiljön efter 2012 där räntorna blev så låga så blev också swingfaktorn i kalkylräntan väldigt mycket större. Därför blev också lånelöften så mycket större, vilket alltså gav den stora prisuppgången.

Skulle vi återvända till räntenivåer som gällde förr så kommer priserna att gå ner lika mycket som de gått upp…. men väl i den ”nygamla” räntemiljön kommer swingfaktorn från obligationsräntan att bli mindre än idag.

Hoppas det var lite svar på din fråga….

För några år sedan gjorde jag en liknande övning, fast där jag utgick från medellön, löneinflation, kalp-belopp, inflation på kalp, obligation, 5 bolån, säkerhetsmarginal, alltså kalkylränta… och härledde genom detta vilket snitt lånelöfte ett hushåll fick. När jag jämförde det med prisutvecklingen så fick jag en bra match. Men jag märkte också vilken faktor som förklarade senaste årens prisuppgång, och det var kalkylräntan… och den rörliga faktorn där är bostadsobligationen. Det var därför som jag förenklade grafen till den jag kör idag.

Hade man gjort samma övning idag så hade man kommit fram till samma sak. Dock hade man behövt inkludera amorteringskravet, för det påverkar också.

Tack för uttömmande svar!

Ja, när räntan närmar sig noll blir effekten på lånelötet exponentiell. Och därför klämde Thedéen till med 3% amorteringskrav (i alla fall för ungdomar). Och det blir ingen liten effekt av det. Tror man på att hushållen lägger runt 30% av disponibelinkomsten på räntor och amortering, så finns det ganska rejäl fallhöjd i bopriserna. Vi skulle kunna falla tillbaka till priserna som rådde 2012-13 utan att det skulle vara direkt felprisat. Det är c:a 30% ner från dagens nivåer!

En icke-fungerande hyresmarknad kan inte kallas annat än skuldfälla för våra ungdomar.

Nej 3% är mycket. DOCK är det ju inte alla låntagare som landar i 3%. Utanför storstäderna är det väldigt få, och även i storstäderna är det var fjärde som berörs av hela 3%. Så sett till hela köpkraften, som alltså styr den totala prisbilden, så är det 5-10% som påverkas av amorteringskraven.

Det är ju främst förstagångsköparna… och nu har jag inte ny statistik, men tumregeln förr var att 90% av köparna även är säljare, och resterande 10% är säljare som lämnar marknaden för gott (graven/hemmet) eller förstagångsköpare.

I storstäderna slår amorteringskravet såklart även mot de som byter upp sig, främst barnfamiljer. De har inte 50% EK i regel, och har de stora inkomster räds de inte att ta lån större än 4,5X inkomsten.

Jag håller med om det sista…. därför hade en prisnedgång egentligen varit bra för att ungdomar inte ska överskuldsätta sig.

Förstår inte hur du resonerar med 30% nedsida på priserna? Det är väldigt få som lägger 30% av disponibelinkomst på boende idag. Säg ett högt belånat par som har 60,000kr/mån i disp inkomst, och 4mkr i lån (5,5X skuldkvot på Disp inkomst). De lägger 5,000kr/m på räntor, dvs 8% av disp inkomst. Sen lägger de 3% på amortering, dvs 10,000kr. Alltså 15,000kr/m. Dvs 25% av disp inkomst går till räntor och amortering. I dagens räntemiljö är de helt okej, och givet räntorna så är priserna rätt. Den här gruppen finns, och jag är orolig för den. De har för mycket lån. Men den utgör top 10% av de belånade.

30% värdefall blir resultatet som jag får fram om jag räknar på förstagångsköpare och 3%amortering. Så visst är det sannolikt ett worst-case. Jag har använt utveckling för genomsnittlig disp.inkomst för övre halvan av befolkningen (tar bort 10decil då den är volatil pga av stokastiska kapitalinkomster) som bas för inkomstutveckling. Snitt av 2-åriga och 5-åriga bostadsobligationsräntor + 0,75% marginal. Den övervägande förklaringsfaktorn till prisuppgång är räntefall. Allt annat lika innebär ett närmande av räntan till noll (teoretiskt: förväntad framtida ränta. Förväntan är litet på samma sätt som inflationsförväntningar förankrad i senaste siffra) att vad man blir villig att betala för boende blir exponentiellt uppåt. Ang 30% av inkomst: Läste att genomsnittet för svenska hushåll är drygt 20%. Däri ingår det stora flertalet som kommit tidigt in i marknaden och därför har relativt sett låga boendekostnader. För de som kommer in i marknaden idag är det inte ovanligt att man lägger 30-40% an sin dispinkomst på boende. Då ingår energi, försäkring o annat. Så 30% på räntor och amorteringar låter inte orimligt. Amorteringar räknar jag för övrigt med att den innehåller avsättning till framtida reparationer och underhåll.

kan knappast vara 20%

Disp inkomsterna ligger på 1,500mdr

Skulderna 4,300mdr

Räntekostnaderna 75mdr

75/1500=5%

Om ALLA amorterade 3%….så blir det 4300 * 0,03= 130mdr… dvs 8,6%

Men ca hälften amorterar, och inte ens 3% om året. Jag skulle säga att amortering står för högst 3%

Så svenskarna lägger 8% av disp inkomst på ränta och amortering.

Notera att det är aggregerad Disp inkomst för alla svenskar, även de obelånade.

Tack för ditt svar. Det bidrog till att jag fördjupade mig. Det är iofs inte fel att brf-boendeutgifternas andel av dispinkomst ligger på på drygt 20% vilket bekräftas här: http://hurvibor.se/boendekostnader/boutgift-i-procent/. Men utgiften består av mer än räntor och amorteringar.

Enligt FI (https://www.fi.se/contentassets/e50ed7ac94454af191625a898190073b/bolan_2018.pdf) utgör räntor och amorteringar för de som tar nya lån (dvs de som köper bostäder) i genomsnitt drygt 9%, vilket är marginellt mer än din siffra du redovisar. Det har legat ganska stabilt runt 10% de senaste åren. Trots att räntorna mer eller mindre halverats sedan 2011 och disponibelinkomsterna samtidigt ökat så har den effekten motverkats av att bopriserna och amorteringarna ökat, Nya regleringar borde medverka till att den högre amorteringstakten kan förväntas bli beständigt högre än tidigare. Om vi utgår från att hushållen stabilt lägger 10% av sin disponibelinkomst på räntor och amorteringar, och att amorteringar stadigt ökat från en nivå, som motiveras av förslitning och reparationer, på runt 1,5% 2011, till en mer regleringsdriven amorteringstakt på 4,5% 2017 så får det stor påverkan på betalningsviljan för en bostad. Om dessutom, vilket är fallet, bankerna samtidigt dubblar sin bruttomarginal på bolån (från 0,8 till 1,6%) så påverkar det ytterligare negativt.

Valueguard redovisar en prisuppgång under perioden 2005-2019 för svenska bostadsrätter på 182%. Enligt mina, tack vare din input, uppdaterade beräkningar så borde priserna i princip vara oförändrade sedan 2005 om hushållens skuldbetalningskvot (dvs räntor + amorteringar) ska utgöra 10% av disponibel inkomst. Jag har utgått från ett årssnitt av 2 och 5-åriga bostadsobligationer enligt riksbankens statistik vid beräkning av ränta, viktat kortare ränta högre och lagt på FIs siffror över bankernas bruttomarginal för att få en approximativ bolåneränta. Den överensstämmer hyfsat väl med det stickprov bland nya låntagare som FI redovisade för 2017. Om låntagarna flyttar sig nerför boräntekurvan så skapar det ett litet utrymme för högra priser, men jag har inte tagit med någon sådan effekt.

Eller tänker jag fel någonstans?

Jag tycker det i princip fel att utgå från vad hushållen ”är beredda att lägga”. I praktiken går hushållet in på banken och säger ”vi tjänar det här, vi har så här mycket i EK, vad får vi låna”…. sen är det banken som bestämmer beloppet, som hushållet sen accepterar.

Så när boendekostnaderna stiger, så kommer hushållen dra ner på annat för att kunna bo kvar.

MEN det är inte det som sätter priserna, utan det är fortfarande lånelöftena, som beror på räntan.

Det är inte hushållens boendekostnader som bestämmer priserna. Det är räntan genom lånelöftena som gör.

Eller har jag missförstått dig.

Du skriver ”Säg ett högt belånat par som har 60,000kr/mån i disp inkomst, och 4mkr i lån (5,5X skuldkvot på Disp inkomst). De lägger 5,000kr/m på räntor, dvs 8% av disp inkomst. Sen lägger de 3% på amortering, dvs 10,000kr. Alltså 15,000kr/m. Dvs 25% av disp inkomst går till räntor och amortering. I dagens räntemiljö är de helt okej, och givet räntorna så är priserna rätt. Den här gruppen finns, och jag är orolig för den. De har för mycket lån. Men den utgör top 10% av de belånade”

Givet disp inkomst 60,000 kr/mån, lån 4mkr, men endast 1% amortering. Borde inte den familjen vara ännu mer utsatt den dagen det smäller eftersom de amorterat bort mindre om kraschen ligger 5-10 år bort från idag? Och en annan sak, varför sånt fokus på disp. inkomst? Många som gjort så kallade bostadskarrlärer har ju stora summor placerade i aktier eller vanligt bankkonto – det tas inte i beaktande i diverse skuldkvotskalkyler, varför inte? Tack för för den bästa bloggen, vore kul och höra din kommentar kring diskussionen mellan Borgh och Weiss: https://www.efn.se/podcast_episode/kvadrat-25-01-mar-2019/?utm_campaign=Apsis&utm_content=unspecified&utm_medium=Newsletter&utm_source=Apsis

Tack för att du gillar.

Jag ska lyssna på podden. Återkommer med kommentarer

Under ett 40-årigt bostadslåns ägande så hinner man ju amortera bort en hel del. Vilket är bra, då du helst ska slippa stora räntekostnader på ålderns höst.

Men mitt utgångsläge har alltid varit att det är bättre att ta RÄTT nivå på skulden, och strunta i att amortera, ÄN att ta för stora lån och amortera. Grejen är att tar man för stora lån så kommer inte några års amortering rädda dig den dagen vi får problem.

Disp inkomster är helt avgörande…. det är nämligen aldrig vare sig bostadens EK eller aktieportföljen som betalar de månatliga räntekostnaderna

Aktieportföljen eller andra finansiella tillgångar är rätt ointressanta. Jag ser till nettoskuld…. dvs skuld minus alla finansiella tillgångar… som sen ska sättas i relation till inkomsten. Där har du den korrekta skuldkvoten. Antingen är den för hög eller inte! Det är rätt enkelt.

Det finns en stor risk att aktieportföljen inte är värd så mycket som du hoppats den dagen du vill amortera ner lånet…. men det är en annan historia. De allra flesta, när de söker lånelöfte hos bank, brukar utöver EK som skapas vid en bostadsförsäljning även lägga till medel från övriga tillgångar. Anledningen är helt enkelt att de får ett större lånelöfte allt annat lika.

Det stora sparandet är egentligen pensionssparandet, och det tycker jag inte ska ingå vid beräkning av skuldkvot, då pengarna inte går att realiseras för att amortera ner skulden.

Hej Matti, jag har nu lyssnat. Tack för tipset. Det var så pass intressant att jag tänkte att jag gör ett separat inlägg. Hoppas ok

Jag ser att jag blandat samman amortering som andel av disponibelinkomst med andel av lånebelopp. Som andel av lån med belåningsgrad 70-85% låg amorteringarna 2017 på 1.9%. Tidigare har amorteringar legat ganska stabilt på runt 1,5%. Om jag i min kalkyl lägger in en ökning av amorteringstakt från 2016 (till följd av regleringar), så implicerar det en ökning i bopirser mellan 2005 och 2019 på 70%. Valueguard redovisar som sagt 182%. Om denna beräkning stämmer skulle bopriserna kunna falla ytterligare 40%.

Ber om ursäkt för den tidigare sammanblandningen. Hade tagit bort eller redigerat kommentaren om det gick, men mig veterligen går inte det.

Vad jag frsökte göra ovan var att hitta något att hänga upp marknadens värdering i. En av de faktorer som förefaller tämligen stabilt över tid är just andelen av disponibel inkomst som hushållen är beredda att avsätta till räntor och amorteringar. Det har legat ganska stabilt runt 10% över tid. Visst är det som du säger, att det förmodligen är lånelöftet som styr, så vad som egentligen är stabilt över tid är bankernas vilja att hålla tillbaka andelen räntor och amorteringar av deras kunders budget. Om det skulle vara så att bankerna bedömer att de kan släppa upp andelen räntor och amorteringar litet, så vips har du förklarat dagens priser. Ökar man successivt ökar andelen från 10% till 15% efter GFC så har man förklarat prisuppgången. Utan den faktorn är det svårt att förklara uppgången sedan 2005.

Det resonemanget har jag förstått…

Men jag får inte ihop matten bakom. Kan du inte köra ett konkret exempel?

Jag utgår helt enkelt efter denna formel för månadsutgift:

Månadsutgift = (Bopris x 0,8 x Boränta x 0,7 + Bopris x 0,015 + Bopris x 0,015 + Bopris x 0,8 x Överamort) / 12

0,8 är belåningsgrad

0,7 är ränteavdragseffekt

0,015 är avsättning för underhåll och reparationer

Överamort är av regler påtvingad amortering utöver min avsättning för underhåll och reparationer

Om månadsutgift är 10% av disponibel inkomst delat med 12 kan jag härleda vad jag är villig att betala för bostaden:

Bopris = Månadsutgift x 12 / (0,8 x Boränta x 0,7 + 0,015 + 0,8 x Överamort)

Mycket förenklad modell men bör ge en fingervisning om vad genomsnittlig köpare är villig att betala. Eller tänker jag fel?

Jag hänger med…

men du tar bopris X 1,5% två gånger? Jag tog bort den ena.

Så om snitthushållet i Sverige tjänar 2 X 32,000kr/mån så har de ut disp c25,000kr/m x 2 = 50,000

50,000*10%= 5,000kr kan de lägga på boende

5,000 x 12m = 60,000kr per år

Bopris = (60,000kr) / (0,8 x 1,5% X 0,7 + 1,5% + 0,8 X 3%)

Bopris =60,000kr / (0,84% + 1,5% + 2,4%)

Bopris = 60,000kr / 4,74%

Bopris = 1,265,822kr

Så för ett hushåll med 2X32,000 i inkomst, som är beredda att lägga 10% av lönen på boende, borde kunna tänka sig att betala 1,26mkr för en bostad?

Givet att snittbostaden (eller om det var median, och hus… minns inte riktigt) i Sverige ligger på 2,7mkr så borde priserna halveras. Givet att hushållen inte är beredda att lägga 20% av disp inkomst, utan snarare 10%.

Jag tycker ditt resonemang är rätt och riktigt, men jag är tveksam till om det styr priser….

När det gäller priser, så tänker ju jag lånelöfte, och då går det till ungefär så här…

Hushållet kommer in på banken:

50,000kr i disp inkomst.

KALP (här beror det på om de har barn eller ej) men vi sätter 15,000kr/m per person, dvs 30,000kr

—-

20,000kr till boende (inkl drift, avsättning till underhåll och amortering)

10,000kr till (inkl drift, avsättning till underhåll och amortering)

—–

10,000kr till räntekostnader

Kalkylräntan:

Bostadsobligation 0,7%

150 punkters påslag för 5 årigt bundet bolån ger 2,2%

Fast marginalpåslag om 300 punkter

Kalkylräntan 5,2%

10,000kr/m ger 120,000kr om året till räntekostnader

120,000 / 0,052 = 2,3mkr som hushållet får låna.

Givet att de lånar 85% av värdet, så är värdet 2,7mkr (400,000kr i EK)

Amortering 3% av 2,3mkr är 5,750kr/m. Sett till ovan 10,000kr/m så går 4,250kr/m till drift och framtida underhåll.

Det är detta som styr prisbilden tror jag. Att de får låna 2,3mkr.

Förändrad inkomst, KALP osv påverkar lånet såklart…..

Men det absolut största swingfaktorn är obligationsräntan. Går det från 0,7 till 1,7….. så sjunker det beviljade lånelöftet, ALLT ANNAT OFÖRÄNDRAT) till 1,9mkr. Givet att paret fortfarande har 400,000kr (vilket de inte har då deras bostad minskat i värde) så kan de nu köpa för 2,3mkr istället för som innan 2,7mkr.

En uppgång av obligationsräntan på 1% ger ett prisfall med 15%…..

Vad jag menar är att hushåll inte bestämmer sig för hur stor andel av inkomsten som de vill lägga på bostaden, och att det styr priset, utan det är vad lånelöftet beviljar som styr priserna. Vad som händer när räntorna stiger är att man drar ner på annat.

Men din snurra är intressant ur perspektivet… inte för att prediktera priserna, utan för att visa på riskerna i systemet… dvs idag visar den att snitt hushållet (sett till dagens snittpris 2,7mkr där man sätter avsättning av disp inkomst som X) behöver avsätta 21% av disp inkomst…. vilket är högt men inte alarmerande. Hade den visat 30%…. då hade vi vetat att det är på väg att gå åt helsike…. för att 1, för mycket konsumtion blir squezzed out och 2, vissa hushåll kommer inte få eknomin att gå ihop.

Historiskt har det barkat åt helvete när räntekostnaderna f avdrag, står för 9-10% av samlade disp inkomster (alltså för hela riken, inkl inkomster för folk som inte ens har lån)

Disp inkomster ligger på ca 1,500mdr idag.

10% av dem är 150mdr.

Hushållens lån ex Brf är 4,300mdr

150 mdr / 4300mdr = 3,5%

När hushållen i snitt betalar 3,5% ränta på sin skuld är vi på väg mot recession. Idag betalar vi c2%.

Förenklat behöver Ingves höja c150 punkter, typ till 1,5% styrräntan för att detta ska hända.

Håller helt med dig att det är lånelöfte som styr priserna. Man kan se kalkylen som en proxy för den kalkyl banken gör för lånelöfte. Dvs de räknar ungefär på samma sätt. Deras kalkyl är mer komplex och inte lika förenklad som denna. Men den formel jag redovisar fångar de (nu) viktiga storheterna: Inkomster, ränta och amorteringskrav. Inflation är ännu inget som behöver komplicera kalkylen 🙂

Tack för matnyttig återkoppling, uppskattat!

(Och visst blev det ett ”Bopris x 0,015” för mycket i formeln)

Bra tugg!!! Tack