Tittar man på oljan, VIX och till viss del dollarn så får man lite av Risk-on känslan. Men tittar man på kopparpriserna och räntemarknaden så visar inte dem på samma typ av optimism. Vem är lagging och vem är leading? Vem fladdrar och är opålitlig och vem kommer få rätt? Svårt att säga. Vi är inne i en rekyl på Sep18 nedgången. Inget trendskifte kan än så länge styrkas. Om vi inte redan har toppat ur, så lär vi göra det inom kort. Därefter blir det intressant att se om vi ska sätta nya bottnar, eller sätta en ny högre. OMX har ett första stöd av vikt kring 1,435. Time will tell!

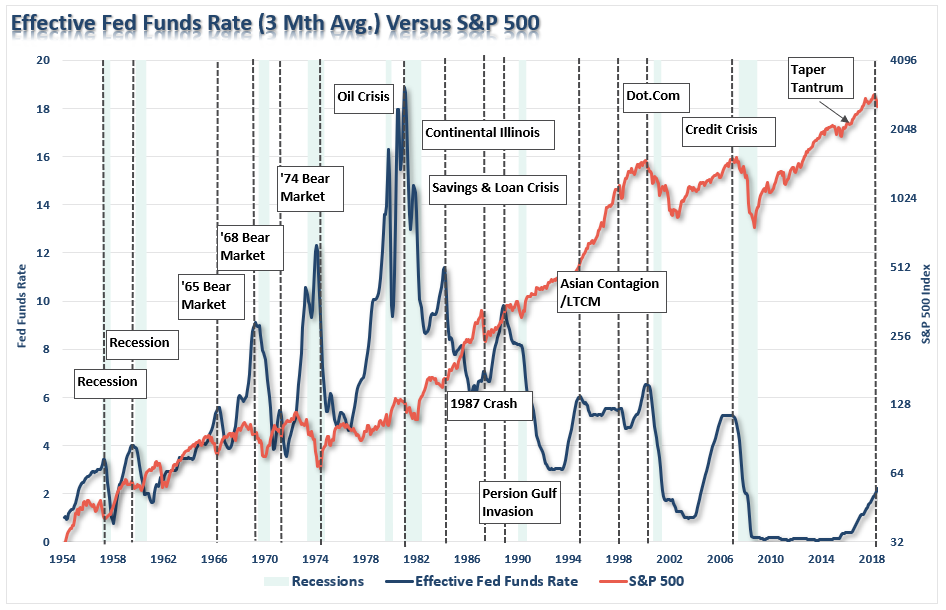

Nedan chart är intressant, för det visar med all tydlighet hur FED med sina räntehöjningar effektivt har dödat konjunkturer historiskt sett.

Vilket leder oss in på nästa chart.

Jag hatar egentligen den här bilden. Den vill få oss att tro att FED har höjt normalt antal gånger. Men det är en RIKTIGT svag analys. Direkt börjar jag tänka, senaste 9 höjningarna var 25 punkter styck. Har det varit så historiskt? Nej. Jag tänker också att det är skillnad att höja från 0 till 2,25 jämfört med 5 till 7,25. I det senare fallet ökar räntekostnaderna med 50%. I det första fallet med mer. Den grafen som egentligen hade varit intressant är att se hur RäntanXSkulderna, dvs räntekostnaderna i relation till inkomsterna hade förändrats. Det är nämligen så att FED höjer för att inflation och tillväxt är på väg upp. Men i takt med höjningarna så gröper räntekostnaderna ut inkomsterna på ett sätt där tillväxten till slut planar ut (då slutar FED att höja) för att sen vända ner (vilket får FED att tids nog sänka). Jag skulle vilja se ett chart som visar räntekostnadernas andel av bruttoinkomsterna vid varje räntetopp. Min gissning är att vi då hade legat en bra bit under.

Nedan chart facsinerar. Den förklarar till stor del varför USA outperformat världen.

Det är också anmärknignsvärt att vinsterna idag inte är högre, ex Tech, än de var 2007. Låg strukturell tillväxt i världen är förklaringen.

På samma bog, har vi inflation. Du hör ibland folk säga ”har vi ingen inflation!!! I helvete heller jag tycker allt blir dyrare. Ta bara lunchen”. Samtidigt kan vi konstatera att det är ett enormt pristryck på andra saker.

Sanningen är den att 1, vi kan utgå från lönerna som i snitt vuxit med 3,2% om året i USA senaste 20 åren vilket 2, gör att inflationen har legat på c2,2% om året under samma period. Priser på varor och tjänster ”cirkulerar” kring inflationen. Huruvida de ligger ovan eller under beror på globalisering, digitalisering, konkurrens och disruptiva faktorer. MEN det intressanta är att priserna AGGREGERAT aldrig kan bli nåt annat än storleken på de samlade lönerna. Lönerna är ROTEN till priserna. Valutan, dvs dollarn, har ju snurrat runt en del under de här åren. Över tid kan man krasst konstatera att eftersom valutan mean revertar har den ingen långsiktig bärighet på priserna.

Apropå priser. Svensks inflation kom igår. KPIF ex energi, det jag kallar för kärninflation, kom in på 1,5% mot väntat 1,4 och fg 1,4. Eftersom svensk lönetakt ligger på c2,5% så är alltså detta inte så mycket att bråka om! 2% ligger VÄLDIGT långt borta, och det vet Ingves om!

Det har ju skrivits en del om att räntorna på korta bolån har stigit, till följd av att Stibor3m gått upp som ett resultat av Ingves höjning. Samtidigt har jag lyfta fram det faktum att statsobligationernas räntor på längre löptider gått ner till följd av tumultet i världen. Detta har dragit med sig bostadsobligationerna, och nu SÄNKER man bolåneräntorna på långa löptider

Vad få fattar är det paradoxala i att tumultet i världen är bra för bostadspriserna i sverige (då lånelöftena blir generösare med lägre bostadsobligationsräntor allt annat lika), och att Ingves höjning endast är marginellt negativt. Netto av båda är POSITIVT för priserna. På fredag kommer HOX-data. To be cont.

Angående sista stycket.

Man blir ju nästan stämplad som en idiot om man binder sina räntor så jag tänker att reporäntehöjningen är negativ för sentimentet.

Men visst, på totalen bör det inte ge några större effekter det som sker, dock knappast positivt för prisutvecklingen utan svagt negativt då de flesta snurrar med 3-månaders.

Av hushållens skulder på 4,000mdr ligger 3,000mdr i bolån. 2,000 mdr ligger i rörligt. 25 punkters höjning blir 5mdr i ökade räntekostnader. Cirka 100kr/mån per belånad svensk. Jag tror effekten på tillväxt och priser är försumbar.

Däremot, som jag kommer beröra på fredag, så kommer obligationsräntans fall vara mumma för lånelöftena…

Så länge som folk ändå vill byta bostad, och spendera sitt lånelöfte, så kommer det finnas stöd för priserna.

Men visst, sentimentet kan bli stört så pass mycket att stora delarna av köparna (som oftast också är säljare) drar sig undan från marknaden. Då går volymerna ner, och i regel är det negativt för priserna.

Vi är överens.

Jag tror dock att det knorras en hel del bland de bankkunder som har lån som kostar mer än månadsavgiften (BRF) redan innan reporäntehöjningen.

jo precis. Vi människor har ju en tendens att sätta sprätt på hela lönen…. så om någon kostnad ökar utan att man får nåt för det tycker vi i regel det är rätt trist..

eller som nån sa: ”det enda som är värre än att vara fattig, är att först vara rik och sen bli fattig”. Kraftiga ränteökningar skulle ju i framtiden kunna ha den effekten

Vill ändå återkomma till det här med lånelöften och att det driver priserna på boende. Förutsätter inte detta en funderande bostadstrappa där man använder mindre bostäder som brygginvesteringar för att slutligen köpa familjeboende med hus/större lägenhet?

Anledningen jag tror detta kan vara viktigt är att om priserna på små bostäder står still eller sjunker så kanske det inte är en lämplig brygginvestering för att nå målet med ett familjeboende? Hur skulle ett alternativt sparande se ut med tex en belånad aktieportfölj?

Kanske vi då framöver behöver hitta andra former på brygginvesteringar som kan avkasta tillräckligt för att ändå nå målet?

Tänker att eget kapital och sparande kommer bli betydligt viktigare framöver om man inte kan/vill låna

Ur ett konsumentperspektiv tänker jag att priserna måste bli lägre, så att det går att spara ihop till ett ansenligt EK och där en liten lön ger ett litet lån, fast det räcker ändå. Stigande räntor, alt ett skuldkvotstak, kommer göra lånelöftena mindre, och således priserna lägre. Så det kanske går i den riktningen på sikt.

Men ur ett byggperspektiv kommer det inte att fungera om priserna blir för låga. För då kommer ingen byggare kunna bygga lönsamt.

Jag har egentligen inga problem med att unga människor lånar med 0% EK. Tänk så här, det är bättre att en ung människa kan låna 1mkr med 0 EK och köpa en lägenhet på 40kvm för 1mkr än att de lånar 3mkr med 1 mkr EK för att köpa en lägenhet på 40kvm.

Men om en ung person trots alla inte får låna så mycket…. så ska de ha en chans att spara ihop EK, så att EK+lån ändå ger dem en chans att köpa en lägenhet.

Problemet är, återigen, att inget byggföretag kommer bygga ettor på 40kvm för 1mkr styck.

Håller med Fredde att det borde vara en tid eller momentumaspekt som urholkar nuvarande nivåer om priset är stillastående för länge som är fristående från lånelöftena.

Tänk följande scenario. Två högavlönade köpte 2017 ett radhus i t.ex. Bromma för 10 miljoner. Det kan de göra, för de har sålt varsin lägenhet tidigare och har ett EK på 3 miljoner. Det är svettigt, lånekvoten blir runt 5, men banken är glad för det finns så mycket EK och skuldsättningen är bara 70 %.

5 år senare ska ett exakt likadant par göra samma sak, fast nu har marknaden stått still under majoriteten av deras ”bostadskarriär”. Det paret har bara 15 % av sina ursprungliga lägenheters pris, kanske 1 miljon. Banken ger samma lånelöfte, eftersom all fundamenta är lika i detta exempel och de kan inte efterfråga en bostad för mer än 8 miljoner. Detta gäller alla i deras population som efterfrågar radhus, d.v.s. paret kommer vara på ungefär samma plats i rankinglistan. Då kommer antingen ingen sälja radhus i Bromma, eller så kommer priset sjunka till en nivå på EK som är rimlig att spara ihop till utan en ”bostadskarriär”.

Bra ex, MEN det typen av bostadskarriär som vi idag ser som ”nödvändig” är ett nytt fenomen. Typ 15 år gammalt.

Detta är inget bra system, för att även om EK växer så växer även lånen. Jag har vänner och bekanta som har 5mkr i EK, och som är jätteglada för det, samtidigt som de har 10mkr i lån, som knappt besvarar dem för att det kostar 10,000kr/m efter ränteavdrag. Vilket är peanuts relativt deras inkomster. Jag brukar fråga dem om de fick välja. 10mkr i lån och 5mkr i EK, ELLER, 5mkr i lån och 0kr i EK. Spontant svarar de 10+5. Vilket visar hur sjukt det är.

Vi måste backa bandet ytterligare för att förstå hur en normal bostadkarriär har sett ut, och bör se ut.

Den drivs av två saker, LÖN och SPARANDE.

Dvs säg att Kalle är 20 år och lyckas köpa sin första lilla etta. Han har fått sitt första jobb med låg lön. Inget sparande.

Sen sparar han som en tok i 5 år samtidigt som lönen ökar. Även med flat priser i marknaden så kan han byta upp sig 5 år senare när han är 25 år.

Sen sparar han och knegar på tills han är 30år och kan byta upp sig ytterligare. Men då träffar han en flicka som gjort samma sak. Så de slår ihop påsarna och får nåt större.

Sen blir hon med barn när de är 35år. spara och löneförhöjning. De kan köpa ett hus.

Sparande och högre lön har historiskt varit drivkraften att kunna byta upp sig. Inte som det är nu där allt generösare lånelöften (tack vare låga räntor) drivier upp priser och EK, som gör att de som är med på festen kan byta upp sig, dock med större lån varje gång, medan de som inte varit med på festen inte kommer in på marknaden.

Missförstå mig inte. Jag gillar låga räntor. De gör att räntekostnaderna är låga, vilket gör att folk kan konsumera, investera och spara vilket är trevligt och bra så länge som ekonomin inte har överhettningsproblem. Det jag inte gillar är när låga räntor gör att för stora lån beviljas.

Lagom lån, med extremt låg ränta hade varit trevligt för alla, utom bankerna.

Ett skuldkvotstak hade varit lämpligt.

Sen träffar han en flcia

Det intressanta med inflationen är ju att allt som är nödvändigt har blivit väldigt mycket dyrare medan mer eller mindre onödiga teknikprylar är det enda som blivit billigare. Känns som de livsnödvändiga varorna och tjänsterna borde viktas högre för och ge en rättvisande bild av inflationen.

jo förvisso…. jag tycker det här med inflation egentligen är rätt ointressant. Priserna aggregerat ökar aldrig snabbare än lönerna för det är praktiskt taget omöjligt.

Skulle alla företagen öka sina priser på alla varor och tjänster med 23% om året när lönerna ökar med 3% så får det konsekvensen att de säljer mindre… dvs efterfrågan faller, och då skulle vissa börja sänka priserna i syfte att sälja mer.

Dvs de totala prisförändringarna är alltid kopplade till de totala löneförändringarna.

Förutom de svenska bostadspriserna då som är helt frikopplade från löneökningarna för den genomsnittlige svenska löntagaren. Men det beror ju på i princip obegränsade kreditmöjligheter för finansiering av bostadsköp.

Vad gäller en bostad så är inte själva prisförändringen inflation i sig, då kostnaden för en bostad är räntekostnaden (plus underhåll).

Ingen hade ju fått för sig att säga att vi har hög inflation efter att stockholmsbörsen gått kraftigt ett år.

Ett företag, dvs aktie, är ju värd x kr givet att vinsten är y. Men det handlar också om vad räntan är. Tänk på bostaden som en hyresrätt där värdet sätts utifrån hyra (samma som vinst) och ränta. Men eftersom du själv är hyresgäst så handlar det om din lön istället för hyra/vinst.

Över tid har det varit löner som är key driver för fastighetspriser, både i sverige och utomlands. Säg att lönerna växer med 2,5% varje år framöver. Då dubblas dem på 30år. Då klarar en låntagare dubbelt så hög räntekostnad, dvs dubbelt så stort lån. Allt annat lika. Dvs priserna borde dubblas över en 30 års period. MEN är räntorna dubbelt så höga om 30 är så kommer inte lånelöftena vara dubbelt så stora. Point being, lönernas tillväxt ligger där som en positiv faktor pr efter år… men den stora swingfaktorn är såklart räntan. Särskilt på kort sikt. På riktigt riktigt lång sikt, typ 20-30 år är det rimligt att anta att räntor mean revertar… just pga att inflation mean revertar…

De är inte obegränsade förresten… de regleras av lånelöftet. Bankerna lånar inte ut subjektivt utan det är en funktion av

Lön

Ek

Ränteläge

Amorteringskrav

För att nämna de viktigaste.

Sen tillhör jag ju dem som anser att man borde haft en skuldkvotstak, för att pga att 5 åriga bostadsoblisen föll till 0,5% har gjort att man beviljat för stora lån i förhållande till vad man klarar i ett normalt ränteläge, och med normalt menas 0% realränta. Dvs där repo räntan är lika hög som kärninflationen.

Återigen tack för ditt engagemang!

Du har ju rätt i sak, angående att man inte kan handla mer än man har i lön, men vi kan väl inte heller bortse ifrån att det har under en längre tid varit en lånefinansierad konsumtion, eller hur ska man väga in den aspekten?

Jag ska försöka mig på ett svar. Siffrorna jag använder är inte helt uppdaterade… men i stora drag.

Svenskarna har ca 4,000mddr i skulder ex indirekta Brf skulder.

De fördelar sig på ca 3,200mdr bolån, 500mdr billån, 300mdr resten.

För 10 år sen ungefär låg skulderna på 2,000 mdr. 1,500mdr var bolån. Resten 500mdr var konsumtionslån.

Konsumtionslånen har ökat från 500 till 800mdr, dvs med 300mdr.

Det är en stor skillnad på bolån och konsumtionslån. Den första som de flesta tänker på är att de senare saknar säkerhet av vikt. Men det är inte den viktiga skillnaden. Den viktiga skillnaden är att när någon ta ett stort bolån, och köper ett hus för 10mkr, som säljaren sen får som de amorterar av sitt eget lån på. Är att den transaktionen INTE bidrar till svensk BNP. När huset byggdes, låt oss säga att det var på 70-talet så bidrog den till det årets tillväxt. Men transaktionen i år bidrar INTE till tillväxt. Enkelt uttryckt. Visst, renoverar man kök, mäklararvoden som sen festas upp på krogen, huset är nybyggt i år…. ja då bidrar det till tillväxt. Men vi ska inte krångla till det. 95% av bolånen bidrar inte till tillväxt. Ett konsumtionslån, som de övriga lånen, bidrar däremot till tillväxt. Sen kan man alltid diskutera detaljer här. Semestrar man i Thailand eller köper en tysk bil så bidrar det lånet till thailändsk och tysk bnp… men vi gör det enkelt här och säger att bolån inte bidrar till tillväxt, medan konsumtionslån gör.

Konsumtionslånen har ökat med 300mdr på 10 år, vilket är ett bnp bidrag på ca 7-8% under 10 år….. eller med ca 0,7-0,8% om året.

Senaste 10 åren har Sverige vuxit med ca 2,5% om året. 0,7-0,8% kommer från lån som man tagit upp och satt sprätt på.

Men stora merparten av bnp tillväxt kommer av 4 saker.

1, Det har skapats ca 700,000 nya jobb…..

2, Viss löneinflation

3, Hushållens räntekostnader har minskat och frigjort pengar

4, Inte helt säker, men tror ändå vi har haft en positivt handelsnetto över den här tiden…

Av de här 4 punkterna, så är det punkt 3 som är graverande. Jobbskapande och lönebildning brukar vara totalt sett högre vid konjunkturupgångar än den vi sett. Även utrikeshandeln har pyst ihop… vilket egentligen inte handlar om så stort tapp på export, utan att importen ökat kraftigt.

Trots att svenska hushåll aldrig varit mer skuldsatta i termer av skuld/bnp eller skuld/inkomst…. så har de aldrig haft LÄGRE räntekostnader/inkomster.

Man har haft pengar över i plånboken att konsumera på annat.

Så det ironiska är att lånetillväxten generellt gett ett väldigt litet bidrag till tillväxt… medan den stora pjäsen är låga räntekostnader.

Skulle räntorna bli exceptionellt mycket högre i framtiden…. ja då förstår alla vad som händer. Sverige tvärnitar.

Vi har skapat oss en inbyggd broms i systemet som kommer göra att svensk tillväxt blir strukturellt låg jämfört med omvärlden på 20 års sikt.

Det är problemet… inte den lånefinansierade tillväxten. Den är till stora delar nys. Även om det såklart finns unga människor och låginkomsttagare som tar ofördelaktiga lån av diverse aktörer i marknaden på ett sätt som inte existrerade för 10 år sen, och som inte är sunt. Men ur ett aggregerat samhällsperspektiv är det nog inte ett stort problem. Blancolånen ligger på ca 300mdr. Låt säga att var fjärde aldrig borde lånat. Då pratar vi 75mdr at risk. De kan utgöra ett framtida problem…. men jag tror det stora problemet kommer vara bolåntagare med för hög skuldkvot… typ över 5X. De kan utgöra så mycket som 20% av bolånestocken, och då talar vi 640mdr. För högt belånade bolånetagare är en farligare grupp som alltså är 10X större högt räknat, 5X större lågt räknat, än SMS:a-låna kunderna.

Problemet är också finansieringen. Blancolånen finansieras inte genom AAA-obligationer, utan high yield bonds, inlåning från sådana som tycker 0%-ränta hos banken är trist… smäller det där så är risken för systemkollaps mindre…. än om det dyker upp defaults bland bostadsobligationerna…. för sprider det sig. Ja då blir det fan inte kul. 90-talet kommer kännas som en lätt bris i jämförelse.

Tack för frågan!

jo det finns en annan variant som blivit vanlig. Det är ex en halvliter glass som tidigare kostade 50kr, kostar fortfarande 50kr, men förpackningen är bara 0,4 liter. Då har vi egentligen ingen prisinflation…. men vi får ändå mindre för pengarna… dvs inflation.

Det finns ett engelskt ord för det: ”shrinkflation”.

som ersättare till stagflation eller?

Vad är din åsikt, på Swedbanks åsikter kring unga på bostadsmarknaden. Vet att du talat om att ta bort kravet på EK för unga bostadsköpare. Swedbank talar om de fyra alternativen, förändra kravet på EK för unga, slopat amorteringskrav för unga, ändra bolånetaket eller förändra/nya subventioner. (https://www.swedbank.com/svenska/newsroom/pressmeddelanden/?pressId=48111AD030C9DDD2)

Vad anser du om detta och tror du något av dessa förslagen skulle förändra prisbilden på marknaden?

Vänliga hälsningar,

Hugo

VEM är avsändaren!!!! Medan SEB och Handelsbanken jagar kunder med höga löner och förmögenheter så tar Nordea och Swedbank hand om rika kunder också såklart, men även ALLA andra. De har märkt hur de senaste regleringarna gör det svårare för dem att låna ut till många av deras kunder. Unga människor med litet EK och liten lön. De vill tjäna pengar på de här såklart… men än bara kort- och internetbanksavgift. Att då använda deras makroavdelnings som gör nåt scientific av det är skickligt och taktiskt! Lite som artiklar i affärspressen där det står annons längst ner i hörnet!

Men okej…. utöver att de vill kränga och tjäna pengar så är frågan intressant!

Jag anser att bolånetaket på 85% är helt meningslös. Den stänger bara ute unga.

Jag anser att amorteringskravet borde slopas, men att banken ändå ska kräva av unga att amortera. Om de betalar 1,5% ränta kan de gått amoretra 3,5% om året. Stiger räntan till 2,5% så borde de amortera 2,5%. Lite för att inte vänja sig vid en luxuös livsstil när räntan är låg, för att sen bli besviken. Också för att när de fyller 65 och pensionerar sig så är det många som riskerar att då mindre inkomst, och då är det bra om lånet inte är så stort. Jag skiter i lån/värde på bostad. Det är bara lån/inkomst som räknas… inget annat.

Subventioner riktade till unga tror jag inte på. I så fall subventioner till fastighetsbolag som kan bygga billigt och bra, och därmed sätta en låg hyra.

Men där jag kommer krocka med Swedbank är inte att unga bör hjälpas in på marknaden med amorteringsfria lån och annat bolånetak… för där är vi överrens, utan det är extremt viktigt att vi inte sätter unga i en framtida SKULDFÄLLLA som slår sönder deras liv. Därför får man inte låna ut mer än 5X bruttoinkomsten till någon (detta inklusive andel lån i BFR). Där kommer inte Swedbank hålla med mig tror jag…. för att risken är stor att väldigt få kommer att ta lån, av det enkla skälet att det inte finns nåt att köpa. Åtminstone inte i Stockholm.

Där skiljer vi oss åt. Swedbank tycker säkert att de ska låna så att de kan köpa, medan jag säger att priserna måste på sikt anpassa sig efter mindre storlek på lån. Vi får aldrig tvinga in unga i överskuldsättning. Detta är Swedbank alldeles för kortsiktigt vinstorienterade för att tycka tror jag!

word dude.

👊

Enligt riksbank.se har väl räntan på 5åriga gått upp och inte ner eller är jag ute och cyklar?

Nej du har rätt, och jag har skrivit fel… sorry!! Jag biktar mig och klargör i senaste inlägget

Jag bara läser och lär 🙂