Idag får vi alltså en ny regering. Jag kan tycka att Stefan borde skicka en bukett blommor till Jimmy och tacka så mycket. Det är tack vare Jimmy som Stefan blir statsminister idag trots att en majoritet i Riksdagen inte vill se honom som vår statsminister. Det är ju rätt anmärkningsvärt.

Jag skrev några rader dagen efter valet. Nu vet vi….

Med tanke på att alla är så upptagna med att följa det svenska regeringsbildandet, eller Brexit, eller nedstängning av den Amerikanska statsapparaten, eller handelsdiskussionerna så glömmer ni det viktigaste. Ekonomin och makroutvecklingen. Vilket tur jag finns 😉

SPX tangerade Fib50% igår och är inte längre översåld, snarare tvärtom! Marknaderna går starkt och baissekänslan från i julas är som bortblåst. Att det är ett kortsiktigt säljläge är inte analysens kärna. It´s a fact. Utan vad som händer när säljarna kommer in. Snabb rekyl och sen rakt upp igen och långa köpsignaler, ELLER, nya bottnar? Jag vet inte. Ser man till US10yrs så kan den rent tekniskt gå mot 2,80% ish, vilket i sig skulle vara förenligt med bra börs, utan att signalera något annat än att vi är i en rekyl i fallande trend. Inte mer. Jag skrev under juldagarna att vi stod inför en c10% rekyl. Nu är vi i princip där.

OMX har tangerat Fib38% men har gap på 1,506. Nästa anhalt är Fib50 och de gamla topparna. Stoxx är nära Fib38 och Dax har en bit kvar. Men håll koll på USA. Det är dem som bestämmer riktningen. Det kan gå lite till… men själva analysen är densamma. Snart kommer säljarna in och det är då det börjar bli intressant. Några långa köpsignaler har vi ännu inte!

I grunden är jag ju positiv av det enkla skälet att räntekostnaderna världen över, och i synnerhet USA, är inte TILLRÄCKLIGT höga för att fälla konjunkturen och tvinga in oss i recession. Soft patch ja, recession nej. När marknaden fattar det kan OMX gå till 2,000 i ren multipelexpansion då man inte räds vare sig höga räntor eller fallande vinster (recession)

Samtidigt vill jag göra en historisk tillbakablick. I maj 2008 handlades världsindex bara 10% från toppen 2007. 10 månader senare hade börsen halverats. Slakt. Jag tror inte detta är maj 2008. Men säker kan man aldrig vara. Jag hoppas detta är juli 2006 😉

New York Empire FED kom för några dagar sedan in på 3,9 mot väntat 10,75 och fg 10,90. Svagt! Sen igår kom Philly Fed in på 17,0 mot väntat 10,0 och fg 9,4. Otroligt starkt. Egentligen var det bara lagerkomponenten som var svag, vilket inte är hela världen. Att man håller små lager är bra om efterfrågan tilltar. Det klassiska är annars att man har väldigt stora lager när goda tider vänder till dåliga, vilket gör att man stänger ner produktion och försöker kränga lagret istället. Vilket snabbar på nedgången. New Order komponenten var stark. Det är lovande. Sen kan jag tycka det kommer lite väl tidigt. Men ändå. Svag Empire och stark Philly. Hittade nedan chart på twitter som visar att mixen av dem indikerar att ISM kanske inte ska falla så mycket till….. det är ju intressant för alla oss som tror på soft patch, och inte recession.

Sen kom core PPI från USA. 2,7% mot väntat 2,9 och fg 2,7. Känns som om att priserna i producent ledet börjar fade out lite nu…. vilket är rimligt med tanke på indirekta effekter av energi priser, handelsbråk och soft patch. PPI har en drivande påverkan på CPI. Sen ibland blir det mer eller mindre, vilket handlar om företagens pricing Power gentemot konsumenten.

US NAHB index, som är ett ledande index för amerikanska fastighetspriser kom in på 58 mot väntat 56 och fg 56. Starkt, och detta är viktigt. På sistone har amerikanska fastighetsbolag gått bra i spåren av FED duviga anslag. Det är även detta som NAHB reagerar på. Att tro att priserna ska fortsätta upp efter 9 höjningar är naivt. Men skulle fastighetspriserna börja falla brant, så ser hushållens balansräkningar sämre ut, och då sjunker consumer confidence, vilket i sin tur slår mot konsumtionen, tillväxt, jobbskapande osv…. och börsen. Så det är inget bra. Därför är det goda nyheter om nedgången i NAHB stannar av och planar ut. För det är vad priserna också kommer göra i så fall. Det skulle också lira med soft patch. Mycket välkommet!

Kärninflationen från Europa, som jag tänker sluta rapportera om, kom in på 1,1 mot väntat 1,1 och fg 1,1. Snark!

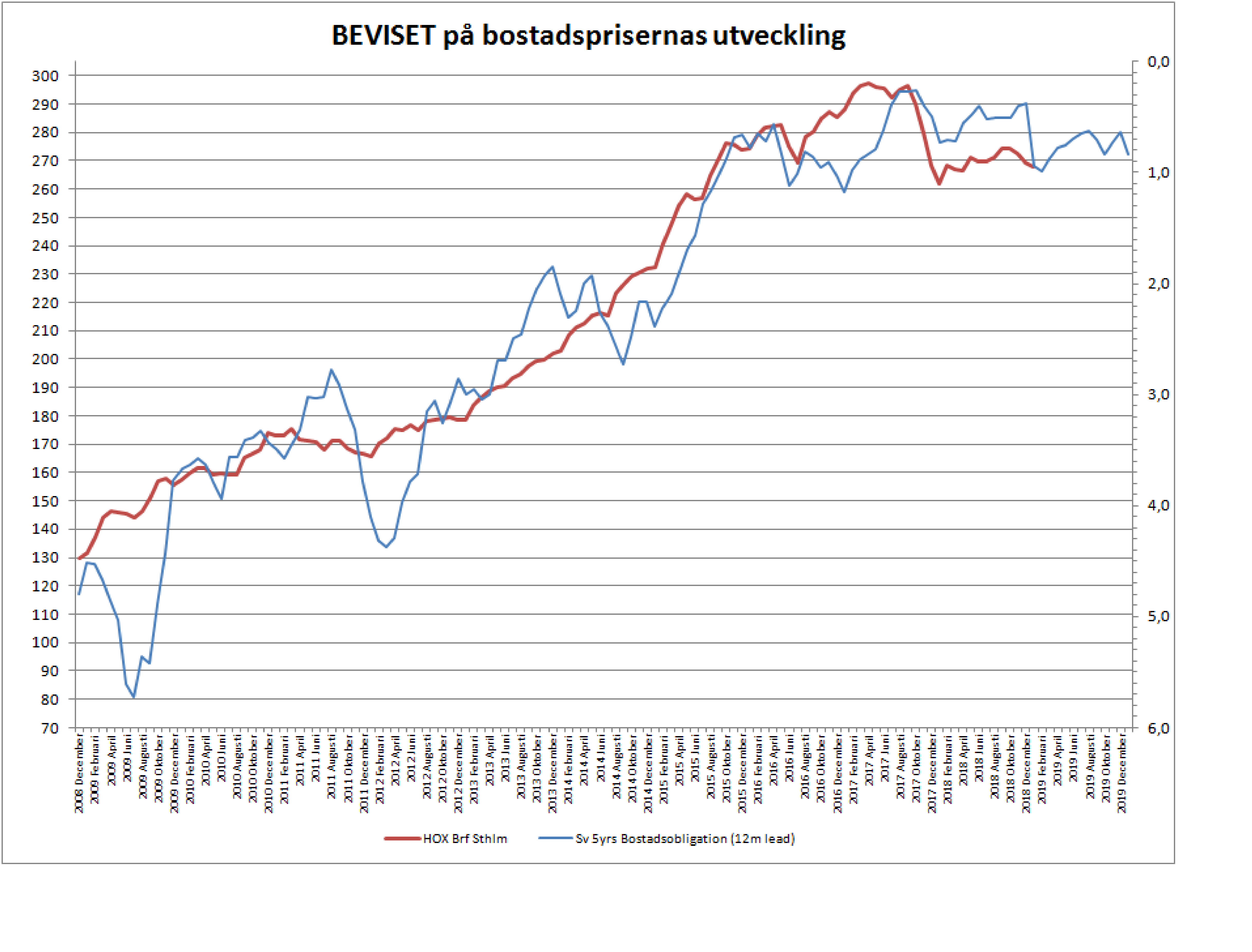

HOX Valuegard kom med statistik över svenska bostadspriser idag. Så här ser chartet ut!

För det första vill jag säga att jag justerat den till 12m ledande från tidigare 6m. Detta då det blir en bättre match, men också efter att ha talat med en kontakt på en av våra banker som var rätt initierad. Han menade att 12m är mer rimlig ledtid mellan att bostadsobligationens förändringar ger förändringar i den 5 åriga bundna bostadslånet. I nästa steg finns det fördröjningar mellan det 5 åriga bolånet och kalkylräntan i bolånelöftena. Därefter finns det en ledtid mellan att en bankkund får ett lånelöfte och att de faktiskt gör sin bostadsaffär.

För det andra måste jag be om ursäkt för att jag har skrivit fel och kanske vilselett någon. Jag har skrivit att bostadsobligationen gått ner i ränta sen Ingves höjde, och att det är positivt för priserna. Detta är fel. Den har gått upp.

Under tumultet under hösten gick den 5 åriga bostadsobligationen från 0,84% den 11 oktober till 0,63% som lägst den 12 december. Detta är i förlängningen något som är positivt för bostadspriserna. MEN, sedan den 12 december fram till igår har den stigit till 0,84% igen. Dvs räntan har inte gått ner sen Ingves höjning utan upp.

Tittar man på chartet ovan så har priserna chans att stiga 3-5% nu under våren. Det är inte orimligt ur ett rent säsongsmässigt perspektiv. Dock har vi alla osålda nybyggda lägenheter där ute. De skulle kunna få uppgången att utebli. Under andra halvåret väntas, enligt chartet, flat prisutveckling.

Men frågan är var bostadsoblisen ska ta vägen? I oktober stod den i 0,64% samtidigt som den 5 åriga STATSobligationen låg på 0,18%. 46 punkters skillnad. HELT normalt ur ett historiskt perspektiv. Nu ligger statsobligationen på 0% och bostadsoblisen 0,84%. Det är 84 punkter. Det är en hög spread ur ett historiskt perspektiv. Jag skulle nästan kunna säga att det är en första misstroende signal från räntemarknaden vad gäller svenska fastighetssektorn. Men det är det inte. Statspapper har fallit, MEN Spreadarna har under Q4 stigit överallt. Det är för att man varit rädd för recession. I en risk off miljö vill man bara ha statspapper, och inget annat. Därför har statspappret gått från 0,18 till 0,0 medan bostadspappret gått från 0,64 till 0,84%. Men 84 punkter. Är det rimligt?

Hur ska vi tänka? För det första är det galet att ett 5 årigt statspapper ger 0% när 3m Stibor ligger på 0%. Samma!!!! Det är sjukt. Givet var Stibor ligger så borde en 5-åring ligga på 0,75-1% och bostadsoblisen på 1,25-1,5%. Då finns det såklart nedsida på fastighetspriserna nästa år på typ 10%. Det är mitt base case som bygger på att Ingves höjer EN gång i höst. Men på kort sikt kan även bostadsoblisen falla tillbaks mot 0,5% om tiderna blir bättre och Statsobligationen ligger kvar kring 0%.

Det har ännu en gång skrivits om indexfondernas fantastiska värld. Denna gång av den annars så kloka Per Lindvall.

https://realtid.se/kronika/per-lindvall-dumma-indexfonder-ar-smartast-i-langden

Men jag vet inte om detta är så smart. När jag läser någonstans att passivt förvaltning är något väsensskilt från aktiv förvaltning. Då vet jag att avsändaren inte riktigt förstått.

Så här är det. Passiva produkter är lika dumma, eller smarta, som aktiva produkter. FÖRE AVGIFTER. Lägg detta på minnet.

Så här är det. En aktiv produkt handlar om att de väljer bort aktier de inte tror på. Men det betyder inte att vissa aktier blir liggande på någon aktiekyrkogård. De ägs av någon annan som inte delar samma uppfattning. Ett år senare är någon upp säg 20%, och den andra säg 0%. Index är inget annat än en funktion av de två, låt säga 10%.

Summan av alla indexförvaltare går som index.

Summan av alla aktiva förvaltare går som index.

Låt säga att det inte går att lista ut vilken aktiv förvaltare som valt rätt aktier. Om du slumpvis väljer en aktiv förvaltare så är det 50% chans att du väljer en som går bättre än index. Om du slumpvis väljer en till så är det 50% chans att han går sämre än index. Den förväntade avkastningen av de två valen är en utveckling i linje med index.

Så passiv och aktiv förvaltning hänger i hop. Passiv index förvaltning är samma sak som summan av all aktiv förvaltning.

Du kan alltså välja mellan 50% chans att gå bättre än index, vilket är samma sak som att ta 50% risk att gå sämre än index, eller att köpa en indexprodukt som ger dig index avkastning till 100% sannolikhet. De viktade sannolikheterna är desamma. Ingen produkt är smartare eller dummare.

DETTA INNAN AVGIFTER ALLTSÅ

Efter avgifter blir det annorlunda. Eftersom aktiva produkter kostar 1% mer om året i avgift, så blir det mycket pengar i ett 30 årigt pensionssparande. Pengar som de aktiva förvaltarna måste överavkasta.

Men eftersom summan av alla aktiva förvaltare alltid kommer att vara index, så kan de inte som grupp slå de passiva fonderna, EFTER AVGIFTER. Det är matematiskt omöjligt. Som grupp kan de inte överprestera. Som grupp kommer de garanterat att gå sämre. Som grupp måste de gå sämre med ca 1% om året på lång sikt.

Justerat för avgiften så går kanske 70% sämre, och 30% bättre än index. Totalt i snitt sämre. Men man ändå kunna hävda att 30% av de aktiva fonderna slår index på lång sikt. Men de är långt färre. Ner mot 10%. Det handlar om att väldigt få aktiva fonder lyckas slå index uthålligt år efter år. Anledningen är att om en fond har ett eller antal bra år, så kan du ge dig fan på att det kommer att antal dåliga år. Det är bara en fråga om när. Det gör att även bra aktiva fonder tvingas mot mitten, dvs index. Sen var det där med avgiften. Den gör skillnaden.

Sen finns det en liten grupp på mindre än 10% som även på lång sikt lyckas gå bättre än index. Vilka fonder det är lätt att hitta i Morningstar. Det är svårare att veta vilka det är om 10 år. Det är egentligen det diskussionen borde handla om. Går det att identifiera dem på förhand?

Jag kan tycka att fondavgiften på aktiva och passiva skulle vara lika hög. Då hade det varit äpplen och äpplen, och som grupp hade de presterat lika bra. Ingen hade varit dum, alla hade varit dumma. Typ! Då hade det också varit upp till var och en att satsa på 100% indexavkastning, eller ta den 50% chansen att slå index.

Sen finns det en aspekt till. Risk. Jag vet att de flesta fokuserar på avkastning. Men risk borde ta större plats i sparandet. Problemet med index är nämligen två saker.

1, Stora bolag väger mer än små. Det finns ingen forskning som visar att stora bolag går bättre än små. Snarare motsatsen. Dock till högre risk.

2, Högt värderade bolag tar större plats än lågt värderade, allt annat lika. Låt mig vara tydlig. Jag skriver inte detta för att lågt värderade bolag utvecklas bättre. Då hade det varit enkelt att slå index om alla bara undvek högt värderade bolag. Så enkelt är det inte. Men när the shit hits the fan brukar högt värderade bolag gå sämre. Det finns heller ingen forskning som visar att högt värderade bolag över tid slår lågt värderade bolag.

I en aktiv förvaltning kan man rätt lätt eliminera de här två punkterna. Då sänks risken i fonden. Det betyder inte att avkastningen blir högre. Det betyder bara att den blir bättre i regniga dagar, och sämre under soliga. För vissa borde det vara värt en del. Särskilt bland sparare som tycker att aktiemarknaden över tid ger en så pass bra avkastning att de vill ha aktier, men de är beredda på att ge bort positiv avkastning när det är hausse i utbyte mot mindre negativ avkastning när det är baisse. Även om totalavkastningen över tid inte behöver bli bättre.

Jag tittade på gruppen Globala aktiefonder i Morningstar, som jag sen jämförde med MSCI World Net total return ex avgift.

Tid MSCI World Globala aktiefonder

3m -4,6% -3,4%

6m -5,2% -6,4%

12m -2,6% 0,4%

3 år 43,7% 37,8%

5 år 82,0% 70,3%

Resonemanget stämmer rätt bra. Dvs de går ungefär lika. På kort sikt slår inte avgifter genom. Men dem gör det på lång sikt.

Apropå fondprestation. PPM kommer stänga ner 269 fonder. Det är väl ok om fonderna

1, har presterat dåligt

2, har tveksamma förvaltningsbolag bakom sig

3, inte har Hållbarhet med i förvaltningen

OCH att de fonder som finns kvar på fondtorget efter utrensningen har motsatsen. Dvs uppfyller ovan punkter.

TROR NI MAN HAR UPPNÅTT DETTA?

https://www.realtid.se/arets-fond-sparkas-ur-ppm

Nej såklart. Allra skandalen i kombination med inkompetens har skapat detta.

Jag tror visst att många fonder av de 269 inte uppfyller kriterierna ovan. Men några gör det. Ändå åker de ut. Det värsta är att de som finns kvar är också en brokig skara. Vissa lever upp till kriterierna. Andra gör det inte. Hur kan man vara nöjd med den här åtgärden?

Av den här 269 fonderna som åker ut så skickas pengarna in i de statliga alternativen. Hur säkerställer Pensionsmyndigheten att spararna har rätt risk i sitt sparande efteråt? Om du är under 55 år så får du 100% AP7 Aktiefond. Men tänk om någon inte vill ta den risken idag. De kanske ligger i en räntefond med låg risk som åker ut. Vem tar ansvaret om börsen halveras, och staten har tvingat in ditt pensionssparande i en aktiefond, från en räntefond? Ingen såklart. Visst, man kan gå in och byta till en räntefond dagen efter flytten. Men ändå!

Ni som drivit genom detta beslutet. Hur sover ni på natten?

Vilket leder oss in på lovsången av AP7 Aktiefonden.

Om man hade tagit en index fond, eller en index ETF, som följer MSCI World Net Total Return, använt samma belåning som AP7 sen fonden startade. Så hade den belånade indexprodukten presterat bättre än Ap7. Både absolut och riskjusterat.

VARFÖR ÄR DET INGEN SOM BELYSER DETTA KRITISKT? Är det för att Allra på många sätt var ett sämre alternativ? Eller är det för att de som granskar det här inte förstår sånt här?

Fondtorget var inte bra. Massor med dåliga fonder och oseriösa förvaltare. Det enda bra är att man har haft en ambition att ta tag det. Det är HUR man tagit tag i det som jag vänder mig emot.

Trevlig helg!

Gokväll Jonas!

reflektionen…. olika glasögon!

Du tillsammans med många andra ”hoppas på soft patch elr ngt annat framför recession”. Med mina investerar glasögonen på välkomnar jag en låg konjunktur.

Allmänt kunskap, när man kommit långt in i cykel och en hög konjunktur som pågått

ett bra tag så har så många tagit för mycket risker och så många projekt/företag som inte borde startats som finns i systemet och då får man en nergång och så renas det ut och balansering och hållbarhet kan återuppstå igen.

Många tycks hoppas att recessionen inte är stundande utan att den ska fördröjas

ett år eller mer. Varför. Ja varför? Varför ska det göra ont senare och inte nu. Varför önska sig en svårfångad distrubitionsfas elr stor osäkerhet på börsen en tid framåt. I en taktisk investerares perspektiv kan man ju välja bort risk och att stå utanför och hoppas på en utrensning (dvs recession) istället inom kort så

man kan få nya sunda investeringsmöjligheter. Att välja att stå utanför och att köpa när det känns helt fel när allt tyder på dåliga framtid utsikter är ju oftast de bästa köplägena. Mina samhällsnyttiga glasögons ser på det annorlunda.

Recessionsallegori. Eftersom jag är en badkruka men badar ibland på grund av att jag

har småbarn som tvingar i mig, tänker jag så här… om jag ändå måste bada är det lika bra att hoppa i direkt i det kalla vattnet. Attvela och dra ut på

det skapar snarare större obehag. Varför vilja vänta eller att hoppa i halvt i vattnet (soft patch)!

Min tanke kan tänkas vara irrelevant. Det spelar ingen roll varken jag eller någon annan kan ju bestämma att recessionen ska komma snart eller lägre fram. Vi får vara datadependent oavsett vad vi önskar…. det hårda eller det softa.

Happy weekend!

Det handlar inte om olika glasögon, för det handlar inte om vad vi vill ha. Det handlar om vad det blir, och det är inte upp till oss. Recession kommer när vi drar in på konsumtion och investeringar och ökar sparkvoten. Dels för att det är påtvingat som ex vid inkomstbortfall, och dels för att det är vår vilja, dvs fallande consumer confidence. Detta i sin tur bygger på att räntorna ökar så att räntekostnaderna ökar, men även gör det oattraktivt att låna. Höga räntor är nyckeln, och de kräver hög inflation. Inflation kräver ett högt resursutnyttjande, som kräver en stark konjunktur. Det är alltså högkonjunkturen som bestämmer när det ska bli lågkonjunktur.

Börsen är bara en reflektion av vinsterna, dvs konjunkturen. Inte tvärtom. Sen ovanpå vinsterna har du värdering, som i sin tur har en stark koppling till räntorna. Räntorna bestäms återigen av konjukturen, medan värderingen bestäms av köpare och säljare. Så vinster och räntor kan vi inte göra mycket åt, men sen är det upp till aktörerna att bestämma prislappen. I teorin skulle man kunna hävda att även om vinsterna steg varje år kommande 5 åren och långa räntor står stilla, så stiger inte börsen för att alla aktörer där ute, köpare som säljare bestämmer sig för att det bara är ”värt” x kr och inte mer. Då skulle börsen i teorin kunna stå stila. Problemet i praktiken är att det räcker att det finns en gubbe som tänker att ”gud vilken fin avkastning jag får på mina pengar i relation till dagens ränta, om jag köper nu, eller till och med lite högre… och vips börjar kurserna stiga, för det dröjer inte länge förrän det dyker upp ännu en gubbe som kan tänka sig lite mindre aktieriskpremie än den förre, dvs betala ytterligare lite högre pris, och så stiger priserna.

Så det kokar ner till den stora tyngdlagen, dvs vinst (konjunktur) och ränta (konjunktur)….. och sen får vi vanliga dödliga försöka sätta ett pris runt detta.

Vilket leder oss in på nästa steg. Du pratar om att det är sundare att stå utanför och avvakta bättre investeringsmöjligheter. Jag förstår dig. Men ur ett aggregerat perspektiv fungerar det inte. Aktierna du sålt har köpts av någon annan. Alla aktier ägs av någon hela tiden. Det är alltså inte en fråga om att stå utanför eller inte, utan allt kretsar kring en prislapp. Visst, du vill att priset ska gå ner och sen gå upp. Men någon annan vill tvärtom. Vad ni vill är ganska sekundärt. Konjunkturen bestämmer de framtida vinsterna och räntorna, och ni kommer tvingas förhålla er till de här faktorerna.

Du är klok och har ett bra sätt att beskriva på! Jag håller med dig om alla faktorer som leder till recession. Och vi har konsensus på, precis som jag avslutade med ”irrelevant och att ingen bestämmer när den låg konjunkturen kommer – men jag upplever att många önskar att hög konjunkturen eller rådande konjunktur ska leva lite längre! Läser och hör det dagligen och reagerar på det – förmodligen på grund av min bias.

Håller inte med om resonemanget angående glasögonen. Glasögonen var ju mitt perspektiv som föredrogs och jag det jag syftade på att du tycktes föredra en soft patch mot recession – men jag kanske misstog mig och det är ju inte heller relevant

Från ditt inlägg” Jag tror inte detta är maj 2008. Men säker kan man aldrig vara. Jag hoppas detta är juli 2006 😉”.

PS. Prislappen styr mitt taktiska agerande. Jag upplever att du ofta resonerar kring det taktiska. Jag vill ha ett tydligare läge, typ tidig höst 2008 – jag tycker det är svårare i detta läge med flera år av distributionsfaser (svenska börsen) därför välkomnar jag recession och en börs som prisat in den innan.

Yes aggregerat ja…. men vem, säljare eller köpare, vill inte ha en motpart som tar mitt motsats förhållande oavsett marknad?! Annars 0 transaktioner.

Insiktsfulla kommentarer kring värdering. Make sense. Tack!

Jag hör och ser också saker som pekar på att det skulle kunna vara ”the end game”. Men nyheterna formas också efter börsklimatet. Nyheterna var betydligt positivare innan oktober….

Jag måste be om ursäkt för mitt sätt att uttrycka mig på…. det är klumpigt av mig att uttrycka mig ”att jag vill si eller så”… då den här bloggen handar inte om hur jag positionerat mig, och vad jag därför vill. Det är ju fullkomligt ointressant.

Jag strävar efter att ge en så objektiv bild jag bara kan… helst helt opåverkad vad jag vill. Men det kan vara svårt ibland.

För att förtydliga. Det är inte så att jag INTE vill ha recession. Det blir ju recession, eller inte, oavsett vad jag vill eller inte. Det intressanta är om det talar för det.

Recession får vi ALLTID till slut. Det är en del av antomin av en högkonjunktur. Ingen expansiv fas, ingen kontrakterande fas. Ingen kontrakterande fas, inget expanderande.

Jag tror recessionen sannolikt är skjuten på framtiden, pga soft patch. Soft patch innebär att räntekostnaderna slutar stiga i USA, eller som i svenskt och europeiskt perspektiv, inte börjar stiga. Inte just nu i alla fall. Detta gör att räntekostnaderna inte åter upp våra disponibel inkomster tillräckligt mycket för att efterfrågan ska vika på annat håll. Räntorna är alltså inte tillräckligt höga för att trigga recession.

Men en dag, så går det inte att hålla tillbaka lönerna och optimismen, och då har centralbankerna inget annat val än att höja räntan, och då når vi till slut en nivå som tvingar in oss i recession. Så har det fungerat sedan 50-talet och jag ser ingen anledning att det har ändrats.

I USA 2008/2009 tänker alla på subprime, Lehman, Bear Sterns och alla andra som strök med… och säger att de startade recessionen. Jag säger att FED höjde till 5,25% styrränta hösten 2006. Det gjorde att alla med för mycket lån, eller de som inte borde fått låna över huvud taget fick brallorna neddragna. Två år senare var recessionen ett faktum. Hade FED inte höjt nåt under åren fram till 2006 så hade detta inte triggats… men det var inte ett alternativ för att inflationen rörde sig uppåt. Särskilt under 06/07 å lönerna drog i väg över 4%. Hade FED aldrig gjort nåt samtidigt som inflationen hade skenat, så hade dollarn till slut gått i backen, skapat en inflationsspiral och till slut hade nog FED mist marknaden förtroende… och då vete fan vad som hade hänt faktiskt.

Centralbanker kommer alltid att bekämpa överhettningstendenser, läs för hög inflation uppbackad av löner, i slutet av konjunkturer….. men det är också denna bekämpning som skapar förutsättningarna för lågkonjan. Det är liksom vårt system grundregler. Det är det eller planekonomi typ!!!

Angående soft patch och Sandviks rapport.

Rosengren var tydlig med att rapporten var toppen ur alla aspekter, 2018 var ett kanonår!

Utdelningen höjdes till 3%.

Guidningen var försiktig (med all rätt). Det blev dock ingen sättning då aktien redan är ner 12.5% på årsbasis. Helt flat för tillfället, vilket känns rimligt på kända fakta.

Enligt Reuter ligger snittprognosen för Ebitda 2019e på 23mdr. Ner från 24mdr för några veckor sen.

Håller 23mdr året ut handlas den till ca 8X Ev/Ebitda

Historiskt har den handlats mellan 7-11X

Så visst har fallet på 25% (165 till 123) prisat in sämre tider, och då ser det ju attraktivt ut.

Men man ska ha recessions scenariot i bakhuvudet.

Sist konjunkturen toppade ur så tjänade Sandvik c17mdr EBitda. När recessionen var ett faktum under 2009/2010 så tjänade man ca 3mdr Ebitda. 80% tapp!!!

Det är som att dagens 23mdr går till 5mdr typ. Då handlas inte aktien i 8X utan 37X.

Då sjönk aktien till 1,6X P/BV.

Idag ligger den på 3,6X P/Bv.

Får vi recession har aktien en fallhöjd på minst 50%.

Den ger 3,5% direktavkastning idag. Det är ok, men knappast mer.

Sjunker Ebitda från 23mdr till 5mdr så lär de ställa in utdelningen… och då är inte den yielden att hänga i granen.

Men säg att det inte blir recession ännu, Yield på 3,5% är ok men inte mer. Historiskt har man köpt low på 4,5% yield. Det motsvara ca 115kr. Där har du även Fib50% av 2016 uppgången.

Recession – stay away

Inte recession – hyggligt attraktiv, men ingen screaming buy

Klart köpvärd kring 115kr, givet att vi inte får recession.

3.5% i direktavkastning nästa år som jag antar att du syftar på låter väldigt optimistiskt.

Inte troligt. Kan de ge 4.25 SEK 2019 som i år är det mycket bra (3% direktavkastning).

Kassaflödet hela koncernen 2018 landade på 5382 MSEK.

Utdelningen var 4390 MSEK. Så utdelningen motsvarade 45% av kassaflödet.

Hej!

En fråga rent tekniskt, hur går du till väga och vilken prognos använder du dig av när du gör 12m lead? hur ska man tänka?

/Jacob

Den är bara framflyttad 12m. Dvs Obligationsdatan idag väntas säga nåt om priserna om 12m.

Jag har inte optimerat den utan bara testat med lite olika, och såg att 12m matchade rätt bra historiskt.

Det viktiga är inte hur man gjort, utan logiken bakom, och den finns där.

Så här ska du tänka:

Händer nåt i världen så rör sig 5yrs obligationen direkt. Men bankerna prisar inte om sina bundna 5-åriga lån direkt, utan de gör det med ett visst lagg. Precis som med Stibor 3m och rörliga bolån. Fast där går det snabbare. Sen efter att 5-åringen ändrats så ändrar man kalkylräntan i bolånelöftena med ett visst lagg.

Samtidigt kommer det in en familj och får ett lånelöfte en dag, men innan de kommit till skott med att sälja och köpa har det gått en del tid. Sen går inte köpet genom förrän på tillträdes dag, så det är massa praktiska konsekvenser som gör att det dröjer rätt länge innan förändringar i bostadsobligationerna slår igenom på priserna.

Ett väldigt bra ex är under 2011 när Ingves höjde räntan, och obligationerna drog i väg. Men sen ändrade han sig och de sjönk tillbaka. Allt gick så snabbt att priserna, (genom lånelöften) inte hann reagera fullt ut på förändringarna.

Dock är det min magkänsla att det går snabbare idag än för 5-10 år sen!