När vi satt i december så siktade jag på rekyl av Q4 nedgången. Fib38% kändes rimligt vilket lirade med OMX 1500ish. Kanske nåt högre. 1550 var absolut sista nivå. Sen viktig rekyl.

Nu har vi facit. OMX har lyckats krossa motståndet vid 1,550ish för ett par veckor sen vilket signalerade 1595/1600 som nästa mål. Det har vi bockat av nu. Otroligt starkt.

Bryter vi 1600 så väntar test av september high 1670 +\-10p. Stöd på nedsidan är såklart 1550. Det som är intressant är att Fib38 vid 1665 är just 1550. Det får en att snegla på test av last year high. Samtidigt vet jag hur farlig tanken är när man börjar överge rekyltankar till förmån för fortsattrally tankar, oftast ju högre upp man kommer. Det är vad marknaden vill att du ska känna. Men det är sällan så smart.

Samtidigt vill jag dra en parallell till 2006/2007. Fram till hösten 2006 hade FED höjt till 5,25% styrränta mot bakgrund av stigande inflation, som backades upp av den högsta lönetakten på 6 år. Men FED började tveka under hösten, och stod sen avvaktande och rörde inte räntan på ett helt år. Under hösten 2007 började man sänka. Problemet var att skadan redan var gjord. 5,25% var inte för högt för att bekämpa inflation, men det kom att visa sig vara för högt de underliggande skulderna. Särskilt när en stor del av skulderna var sub-prime. Dvs lån till folk som saknar fast inkomst. The rest is history. Men det intressanta är att börsen steg från juli -06 till februari -07, dvs HELA 7 MÅNADER, utan egentlig rekyl. Sen kom det en Fib38% rekyl.

Sensomoralen är: När underliggande fundamenta är gynnsamma, så finns det ibland ingen egentlig anledning för börsen att rekylera. Utan kan stiga både längre och högre än många på förhand kunde tänka sig. Den här uppgången har bara varat i två månader. Dock har den varit kraftfull.

Point being: Det finns ingen naturkraft i börsen som säger att den ska gå ner bara för att ”erbjuda” alla som står utanför en entry Point. Det låter självklart. Men samtidigt finns det alltid många i stigande trend som sitter utanför och väntar på en bättre entry Point.

Veckan är fullsmetad med makro. Men rätt mycket oviktig makro om du frågar mig. Jag fokuserar på US Case Shiller bostadspriser, China Mfg PMI, övriga PMI samt ISM, US Core PCE.

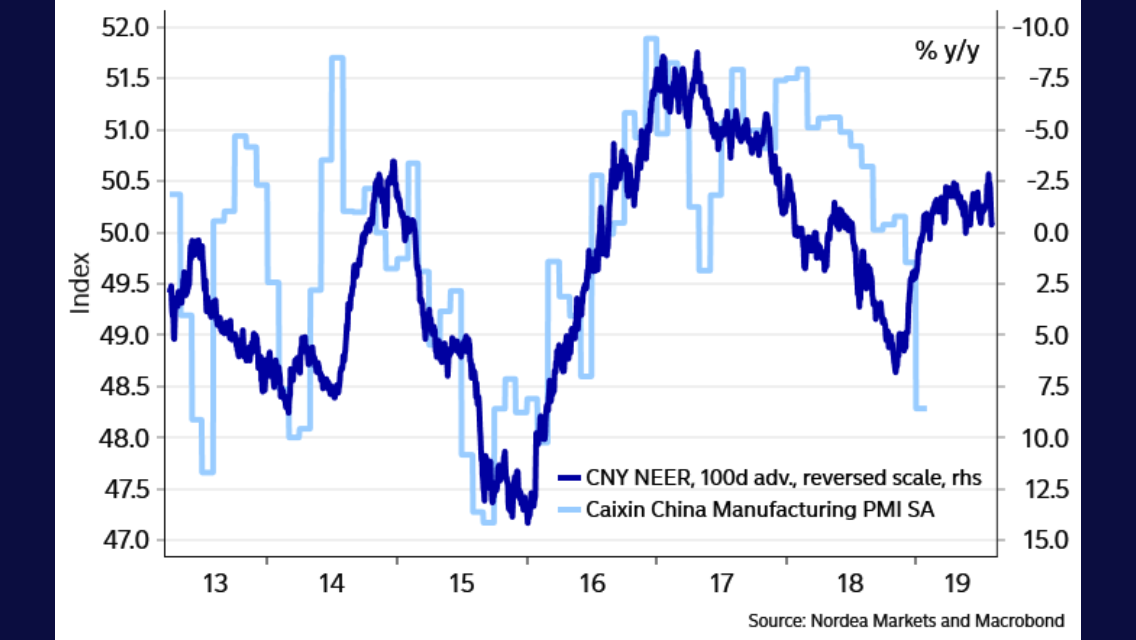

CNY/USD fortsätter att stärkas i linje med handelsoptimismen mellan USA och Kina. Känns som att vi bygger upp en Buy on rumours, sell the facts, but BUY again mid term after dipp situation…. jag säger bara: Tänk vad bra det är med en Amerikansk President som bryr sig mer om börsutvecklingen än vad media skriver om honom! Nedan chart från Nordea är rätt intressant. Tänk om PMIs börjar dra i samband med en handelsuppgörelse. Men att det egentligen är en valutaeffekt. Ungefär som när man gav Trumponomics credit för tillväxten under 2017, fast där den stora förlaringen egentligen var dollar försvagningen.

Jag tänker inte älta Swedbank. Men tänk som samma sak hade hänt en mindre bank eller finansbolag. De hade fått montera ner skylten. Det är ganska orättvist egentligen!

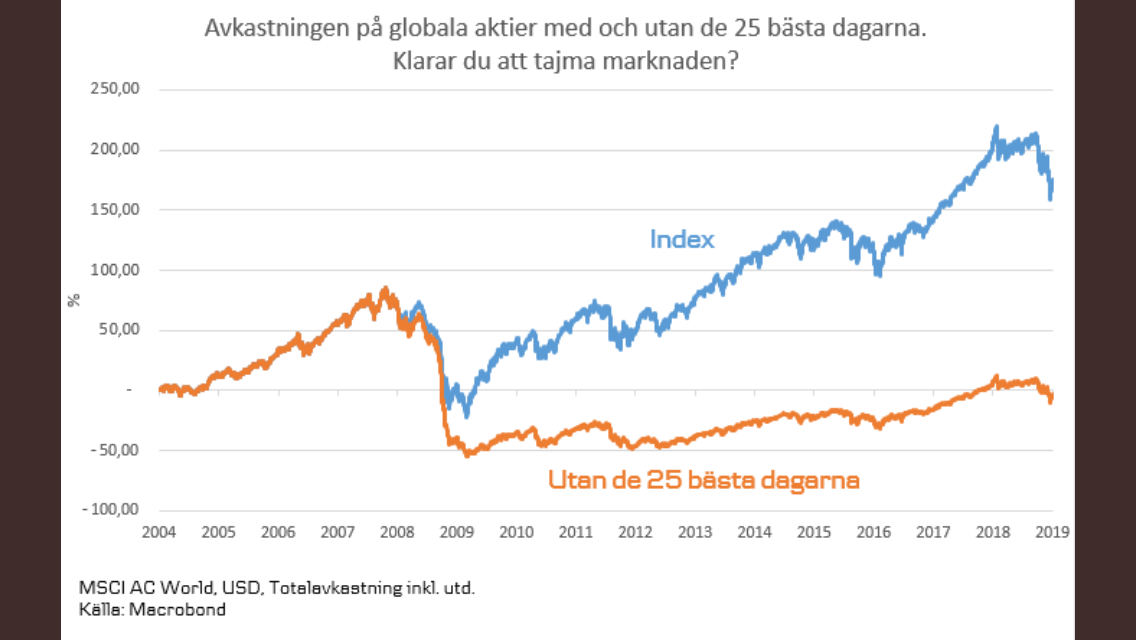

Såg nedan chart från Nordnet. Den säger att om man missat de 25 bästa börsdagarna så är man rökt.

För det första har de helt rätt i det faktum att det går inte att prognostisera de här 25 dagarna. Jag håller med. MEN, jag hävdar att det finns situationer där risk/reward är dålig på börsen, och genom att stå utanför under de här perioden, och sitta med när risk/reward INTE är dålig, kommer ge högre totalavkastning över tid. Jag är rätt säker på att de här 25 dagarna INTE ligger och lurar när Risk/Reward är som sämst. Notera här att jag bara säger ”stå utanför när risk/reward är sämst”. Inte att ”köp bara när risk/reward är som bäst”. Skulle man göra det senare kommer man hitta köplägen väldigt väldigt sällan.

Börsen stiger över tid med vinsttillväxt,

Vinsttillväxten stiger över tid med bolagens Försäljningstillväxt

Försäljningstillväxt stiger med nominell BNP tillväxt

Nominell tillväxt stiger över tid med ”jobbskapande X löneinflation”

Löner tenderar att stiga över tid. Särskilt med tanke på att lönesänkningar knappt är lagliga, utan då måste man varsla…

Så börsen är ett bra ställe att vara på…. men man ska undvika den när risk/reward är som sämst.

Kommer FED verkligen avsluta QT under Q4 i år? Det innebär att de slutar stå nere i källaren och makulera sedlar i pappersförstöraren. Mer dollar i systemet… ökat utbud… lägre pris…. dvs svag dollar. Givet att dollarn nu har varit rätt stark, så finns det riktigt goda skäl att tro att det finns nedsida i dollarn härifrån. Särskilt om vi ovanpå det får lite risk-on känning även på ränte/valuta marknaden, handelsuppgörelse och studs på PMIs senare i år……

Implicit innebär det förmodligen stark krona….. lägg till Ingves sista höjning i höst. En höjning som dessutom ingen tror på! Kortsiktigt kanske kronan kan försvagas några ören till…. men det finns ett case för sub-10 euro för kronan!

Draghi är den stora förloraren här. Svag dollar är stark Euro. Not good. Lär inte bli nån räntehöjning. Inte för Ingves heller efter 0%.

Ha en härlig sportlovsvecka!