SPX var uppe igår och testade de viktiga motstånden från i höstas. Det höll!! Bryter det upp ska vi testa ATH. Det kan såklart även finta. Jag har alltså typ ingen aning.

Men det som hade varit så jäkla snyggt är om det började rekylera ner härifrån mot Fib38% 2,635-nivån. Då skulle vi även bilda en klassisk omvänd huvudskuldra… tänk dig skuldra okt/nov, huvud december, ny skuldra i mars. När vi senare bryter nacklinjen kring 2820 skulle kunna peka på en uppgång mot 3100-3200. Det hade varit såååå snyggt ellerhur.

Fundamentalt hade man kunnat motivera uppgången med att ledande indikatorer i ett senare skede kommer vända upp och signalera recovery. Dollarn får gärna vara lite svag. Räntorna kanske stiger nån tiondel på ren risk-on manér. Optimism kring handelsuppgörelsen som är i hamn. Britterna kanske går och röstar igen och röstar Bremain (inte för att det får nån realekonomisk inverkan men lite medial optimism liksom), Vinstrevideringarna börjar röra sig upp från low single digit growth…. hela känslan av att det blev ingen recession, det blev soft patch, och nu ser det bättre ut, samtidigt som vi inte har nåt löne/inflationshot och FED sitter fortsatt på händerna. Jag spånar såklart ut i det blå, men ni fattar känslan!

Brott av SPX 2765 kan flagga för att rekylen är på väg.

Ska SPX ner till 2635 så ska OMX nog ner till 1500ish.

Back to reality. US Case Shiller huspriser (för december) kom precis in på 4,2% mot väntat 4,5 och fg 4,7. Det är ingen som bryr sig. Det är ok. Tar man själva indexserien så ser man de amerikanska bostadspriserna är kraftigt säsongsbetonade. De stiger under januari till juni, och sen är de flat till december. Nu har de varit flat senaste halvåret. Ska de följa säsongsmönstret ska de börja stiga nu under våren. Det tror inte jag kommer hända. Jag tror priserna är i bästa fall flat. Det betyder att YoY% siffrorna som kommer in under våren kommer att falla, vilket leder till en del medial uppmärksamhet. Men ta det lugnt. Det är 9 höjningar som triggat detta, och priserna är lagging. FED har slutat höja och jag ser ingen stor nedsida. Flat till nån procent ner i absoluta termer. Det gör att amerikanska hushåll kommer tycka sina balansräkningar, läs EK, ser fortsatt ok ut. Trots att EK inte stiger. De var nämligen rädda för att EK skulle pysa ihop bara för nån månad sen. Särskilt nu när räntekostnaderna dessutom blivit lite högre. Men när de upptäcker att det är lugnt, då blir de glada. Detta kommer vara en viktig del av nästa steg, ”The last Recovery”. Om priserna börjar falla 10% plus under våren…. då blir jag livrädd. Då väntar recession 2020. Men risken för detta är i princip obefintlig.

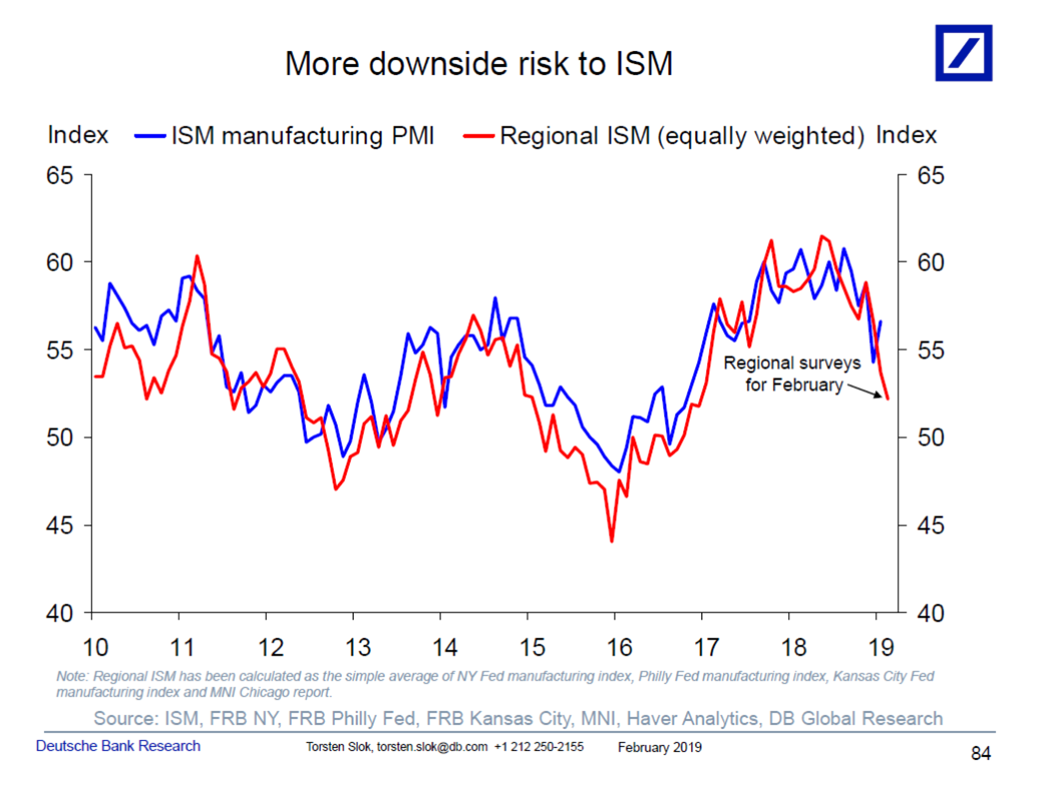

Men just nu är vi i soft patch mode, och det verkar som om ISM studsade lite sist på FED glädje. Men nu är det back to reality igen. Vänta er inga storverk på fredag när ISM kommer igen. Se nedan graf. Detta skulle kanske kunna trigga rekylen…

Goldman konstaterar att för att vara en +15% rekyl, så har recoverien sen i julas varit osedvanligt kraftfull. Som ni förstår så letar jag argument för lite 5%ish rekyl… inte första gången!

Have a nice one!

Vet inte om du lyssnar på börspodden men Martin Sandquist målar upp en rätt dyster bild om framtiden? Skulle vara intressant med en opposition.

Han tar bland annat upp att skulderna är så höga ett det bara är en tidsfråga innan man ens kan täcka räntekostnaderna. Det man mycket väl bli ett 3e världskrig och att 08 bara var startskottet. Vi är inne i en så kallad fourth truning och kommer behöva göra en reset. Historisk har han väl rätt ingen valuta har överlevt och vi börjar alltid om med guld som bas och det blir så nu också. Antar att du inte lyssnat och detta är bara ett grovt svep av vad han säger.

Bästa hade ju varit en intervju med dig, Eric Strand, Martin Sandquist och Syding. Blir ju 3 pessimister mot 1 optimist men hade varit intressant. För nu matar dem bara med världens undergång i varje intervju och ingen säger riktigt emot med bra argument. Och ja till slut gör vi väl bort oss men kan dröja länge tills dess.

Jag har inte hunnit lyssna ännu men jag ska definitivt göra det. Jag är också kritisk till skuldsättningen, men jag är av uppfattningen att det krävs att räntekostnaderna når en viss andel av inkomsterna för att skapa problem. Då måste räntorna upp ytterligare. Det är lättare sagt än gjort, för det kräver högre inflation än den vi har idag, vilket i sin tur kräver ett högre lönetryck. När det kommer till lönetryck så har jag definierat ett tiotal faktorer som motarbetar detta. Så problem med skuldsättning kräver således ett högre lönetryck för att utrycka det enkelt. Den höga skuldsättningen i sig gör att världen kommer växa långsammare kommande 10-20 åren än vad vi varit vana vid. Låg strukturell tillväxt medför också sannolikt låg inflation.