Sedan bottenläget 08/09 så har svenska fastighetssektorn på börsen, även kallad för SX8600, gått upp med c754% under 11 år. Det är cirka 21% om året i effektiv årlig avkastning. Då har jag inte räknat in utdelningarna. OMXSPI har under samma period gått upp med 12% om året, exklusive utdelningar. Lägger man tillbaks utdelningarna så blir det bättre, för båda. Skillnaden är enorm.

För det första ska väl sägas att detta förvånar ingen. Alla kan ”caset”, alla vet vad som hänt. För det andra kan väl sägas, nu förstår ni varför många svenska småbolagsfonder gått starkt.

Har man varit svensk börsspekulant som fokuserat på fastighetssektorn senaste decenniet, och dessutom varit hyggligt framgångsrik i sin stock picking så har man gjort enormt fina resultat. Säg att man gjort 30% årligen mha lyckad stockpicking och utdelningar. Då har en miljon blivit 18mkr. Detta förutsätter att man inte blivit greedy och hoppat av på vägen och hela tiden varit fullinvesterad. Men ändå! Nu är dem kanske inte så många. Vi andra dödliga gläds förmodligen med att värdet på vår bostad, givet att vi äger den, har sprungit i väg fortare än lånen, och därmed bättrat på vårt Egna Kapital. Där känner nog fler igen sig.

Detta inlägg kommer inte handla om våra bostäder. Det skriver jag tillräckligt ofta om. Detta handlar om fastighetssektorn. Men självklart kan man dra paralleller till bostadsmarknaden.

Detta inlägg handlar inte heller om att jag är negativ till fastighetssektorn, eller tror att den ska gå dåligt. Bara belysa dynamiken i sektorn, och måla upp ett potentiellt scenario i framtiden som står i kontrast till den uppgång vi sett hittills.

Jag hävdar att den svenska fastighetssektorn har befunnit sig i en fenomenal sweet spot de senaste 10 åren. En typ av Nirvana tillstånd. Den har nämligen lyckats placera sig precis mitt i mellan två tillstånd som jag anser hade gett en helt annat avkastning än de 21% om året ex utdelningar som är det faktiska resultatet.

Två tillstånd.

På ena sidan har vi lyckats undvika recession. Dvs fallande BNP YoY%, negativt jobbskapande, dvs stigande arbetslöshet, kraftigt minskad aggregerad försäljning bland företag och konkurser. Detta tillstånd har historiskt, både i Sverige och utomlands, fört med sig stigande vakanser. Dvs fastighetsbolag har det mest uthyrt, fram till det blir recession, då kommer vakanserna som en ketchup effekt. Anledningen är enkel, hyresgästerna kan inte betala hyran av olika skäl eller är inte i behov av lokalerna. Att man sitter i ett tryggt hyresavtal brukar vara en klen tröst. Vem processar mot någon som ändå inte kan betala. Då är det bättre att fylla lokalen med en ny gäst. I bästa fall hittar man en som förhandlar ner hyran kraftigt. I sämsta fall hittar man ingen gäst alls. Många ser fastighetsbolag som trygga, och det är dem. Gästerna är diversifierade. Fastigheterna är diversifierade. Gästerna hedrar oftast hyresavtal. Men när en äkta recession slår till…. då är det andra bullar. I ett sånt läge brukar oftast långivarna bli oroliga. Ibland för att de tycker att de lånat ut för mycket i förhållande till säkerheternas uppskattade värde, eller för att man är rädd för att driftsnettot inte ska täcka räntorna. Eller både och. Många marknaden upplevde den här situationen under Great Recession. Sverige hackade till lite men jag skulle säga att man får leta sig tillbaks till tidigt 90-tal för att hitta en liknande situation. Recession har vi i varje fall undvikit senaste 10 åren.

Vilket leder oss in på det andra tillståndet. Hyfsad konjunktur, fast med ihållande låga räntor. Även där har de senaste 10 åren varit unika. Normalt sett leder många år av positiv BNP tillväxt och jobbskapande, till att arbetsmarknaden blir tajt vilket i kombination med stark konjunktur lyfter lönerna. Företag, som är rationella, höjer priserna för att kompensera för de stigande lönekostnaderna, och vips börjar inflationen ta fart. Centralbanken som har ett inflationsmål börjar höja räntan. Eftersom hyresintäkterna är relativt stabila, och därmed hela driftsnettot, så blir räntekostnaden på lånen en viktig faktor för vinsterna. Visst, hyrorna regleras med inflationen, men eftersom skulden oftast är 5X större än hyresintäkterna, samtidigt som kostnaderna att förvalta fastigheterna också stiger, så krymper vinsten med stigande räntor. En annan faktor är att stigande räntor gör att fastighetsbolag kan låna mindre, och därmed blir priserna också mindre. En stark konjunktur som för med sig stigande räntor är alltså inte heller bra för fastighetsbolag då det primärt pressar vinsterna, men även fastighetsvärdena. Det finns såklart även en koppling mellan fastighetsvärdena och vinsterna. Som alltså har samma koppling som förhållandet mellan räntorna och fastighetsvärdena. Den här typen av starka räntedrivande konjunktur har man också lyckats undvika.

Snacka om att ligga precis rätt!!!

Nu ska jag måla om ett scenario för er. Det är inte en prognos. Skillnaden är att en prognos är något ”man tror ska hända” medan ett scenario är något ”som skulle kunna hända”.

De närmast åren händer följande. Vi hamnar inte i recession. För många har jobb och lön den 25e. Räntekostnaderna är för små. De har för mycket pengar kvar i plånboken. Vilja att konsumera pengarna finns där för att confidence finns där. Confidence finns där för att asset prices är höga. Men USA har 3,4% arbetslöshet och c3% löneinflation och strax under 2% kärninflation. I nästa konjunkturella uppgång så skapas det ytterligare 3m jobb om året (250,000 X 12) vilket tillsammans med en rätt tajt arbetsmarknad och hög tillväxt till slut får löner och inflation att lyfta. Detta lyfter även räntorna. Inte bara där, utan även till slut i Europa och Sverige.

Exempel på ett fastighetsbolag i Sverige kan se ut så här. Fastigheter värda 1 mdr kronor. Skulder på 500mkr (50%). Driftsnetto 50mkr (c5%, hyresintäkter minus förvaltningskostnader). Räntekostnader 10mkr (2% ränta på 500mkr). Vinst före skatt 40. Vinst e skatt 30mkr. (PE c30X). Inga konstigheter.

Men i detta scenario med räntor så höjer Riksbanken med 1%. Alla andra räntor åker upp med 1%. Enkelt uttryckt. I Fastighetsbolagetsfall från 2% till 3%. Men två saker till händer i denna starka konjunktur. Spreadar mellan korta papper (mindre än ett år) och långa (mer än ett år) börjar normaliseras så smått igen. Även kreditriskspreadarna börjar vidga sig, dvs att en bostadsobligation ger mer än motsvarande statsobligation. Att en företagsobligationer ger mer än en bostadsoblis och så vidare. Så räntan för fastighetsbolaget stiger inte bara till 3% utan 4%. Visserligen justeras hyresintäkterna upp med inflationen, så även förvaltningskostnaderna, så det rör sig max om nån miljon. Vi kan nästan bortse från detta. Men räntekostnaderna för skulden går från 10 till 20mkr. Vinst f skatt 30, efter skatt 20. PE-tal går från 30 till 50. Fastighetsvärdena har kanske börjat sjunka något trots att det är god konjunktur och låga vakanser. Stiger räntan mer så sjunker vinsten ännu mer. PE-talet ännu högre. Utdelning ställs in eller slopas. Fastighetsvärden sjunker.

Det är fortfarande goda tider. MEN, fastighetssektorn kan med stor sannolikhet vara out of favor. Aktierna har börjat gå sämre. Riktigt dåligt till och med! Trots stark konja, trots stark börs.

De höga räntorna lyfter räntekostnadernas andel av hushållens disponibelinkomster, som till slut triggar recession. Även i Sverige.

Riksbanken nollar räntorna som sjunker tillbaks.

Men recessionssnöbollen är kastad. Folk blir av med jobben, företag kursar. Börsen har redan kraschat långt innan recessionen är ett faktum. Det gör den alltid. Fastigheter har gått dåligt ett tag. Folk känner inte längre konfidens med sin balansräkning pga bostadens värde och lån. Företag lämnar lokaler. Vakanserna stiger, hyresintäkterna uteblir.

Visserligen är räntekostnaderna låga, men med fallande driftsnetton och långivare som är oroliga för säkerheternas värde relativt lånen så kanske det ändå inte ser så bra ut. Kom ihåg att värdet på en fastighet inte är något annat än senast betalt för ”grannens hus”. Hur brukar dem priserna vara i en sån här miljö där det bara är forcerade säljare som väljer att sälja till dåliga priser som kanske inte ens täcker deras lån? Nej, just det, låga priser. Men likförbaskat referenspriser för alla andra kåkar. Även dem som inte är till salu.

Jag målar upp ett svart scenario, men det är också bara ett scenario. Jag ser inte att det ska hända just nu. Men om USA skulle växa med i snitt 3% om året kommande två åren. Vilket ingen tror, men som jag finner inte helt osannolikt så är det inte omöjligt att det kan få lönetakten i USA att röra sig mot 4%….. och då vete tusan om jag inte börjar se ovan som en potentiell prognos istället.

Några detaljer. Fastighetsbolag med Hyresrätter, bostäder, eller kommuner som hyresgäst kommer klara sig bättre än de med kommersiella ytor. De med mindre lån klarar sig bättre än de med höga. De med bundna klarar sig bättre än de med rörliga (en tid i varje fall)… osv. Det finns en massa aspekter. Detta var bara en generell syn på sektorn.

Anledningen till att jag drar upp det här är för att jag misstänker att det finns många där ute, både ägare av fastighetsaktier som sin bostad, som känner sig skottsäkra efter 10 år av supermarknad. Ni bör känna till uttrycket ”När den upplevda risken känns hög, så är den faktiska sällan särskilt hög. När den upplevda risken känns låg, är den faktiska rätt ofta väldigt mycket högre”

Många hänger säkert upp sig på att största risken just nu är inte återhämtning och höga räntor, utan snarare recession i stora delar av världen. Något vi i Sverige, som liten och öppen ekonomi, troligtvis importerar problemen av. Fine! Jag fattar, även om jag inte håller med. Men låt säga att det händer ändå…… vad händer med fastighetssektorn då? Tja, min gissning är att den klarar sig helt utmärkt. En importerad kris kommer förmodligen gå över rätt snabbt. Ännu snabbare än 08/09. Sektorn kommer kanske hacka till, men rätt snart vara på benen igen. Det är ovan scenario jag är riktigt rädd för. Rädd för att den inte bara drabbar de som äger fastighetsaktier, utan för att utvecklingen kommer vara förenligt med en full blown finans- och fastighetskris i Sverige, lång och svår lågkonjunktur som slår mot alla. Även de som inte äger vare sig aktier eller bostad.

Det enda vi kommer kunna hålla i handen då är vår låga statsskuld (kommunskuld inräknad). Vi kommer nämligen att behöva låna i takt med att vi kör budgetunderskott. Inte för att spenderar mer än innan. Nej då. Utan för att vi spenderar lika mycket som tidigare för att bibehålla välfärd, samtidigt som skatteintäkterna sinar i tandem med arbetslöshet och negativ tillväxt. Som de alltid gör. Det kan ju alla fundera på som ropar efter snabbtåg och expansiv finanspolitik. Under Obamas år, 2008-2013, satte man sprätt på c6% i budgetunderskott om året. Det är 6 X 6 = 36% i samlade underskott, ökad statsskuld. Det är så man hanterar en riktig kris om man har marknadens förtroende och möjlighet att låna/köra underskott. Har man inte det, får man återanvända skolböcker och skicka hem sjuksyrror och spara i ren allmänhet. Det är inte bara jobbigare. Lågkonjan blir både djupare och längre. Det gjorde vi på 90-talet. Göran Persson, när du är satt i skuld är du icke fri, vet vad jag pratar om. Vi ska vara jävligt rädda om vår lilla statsskuld. Den kan komma att svälla av andra skäl en vacker dag.

Trevlig kväll!

ps.

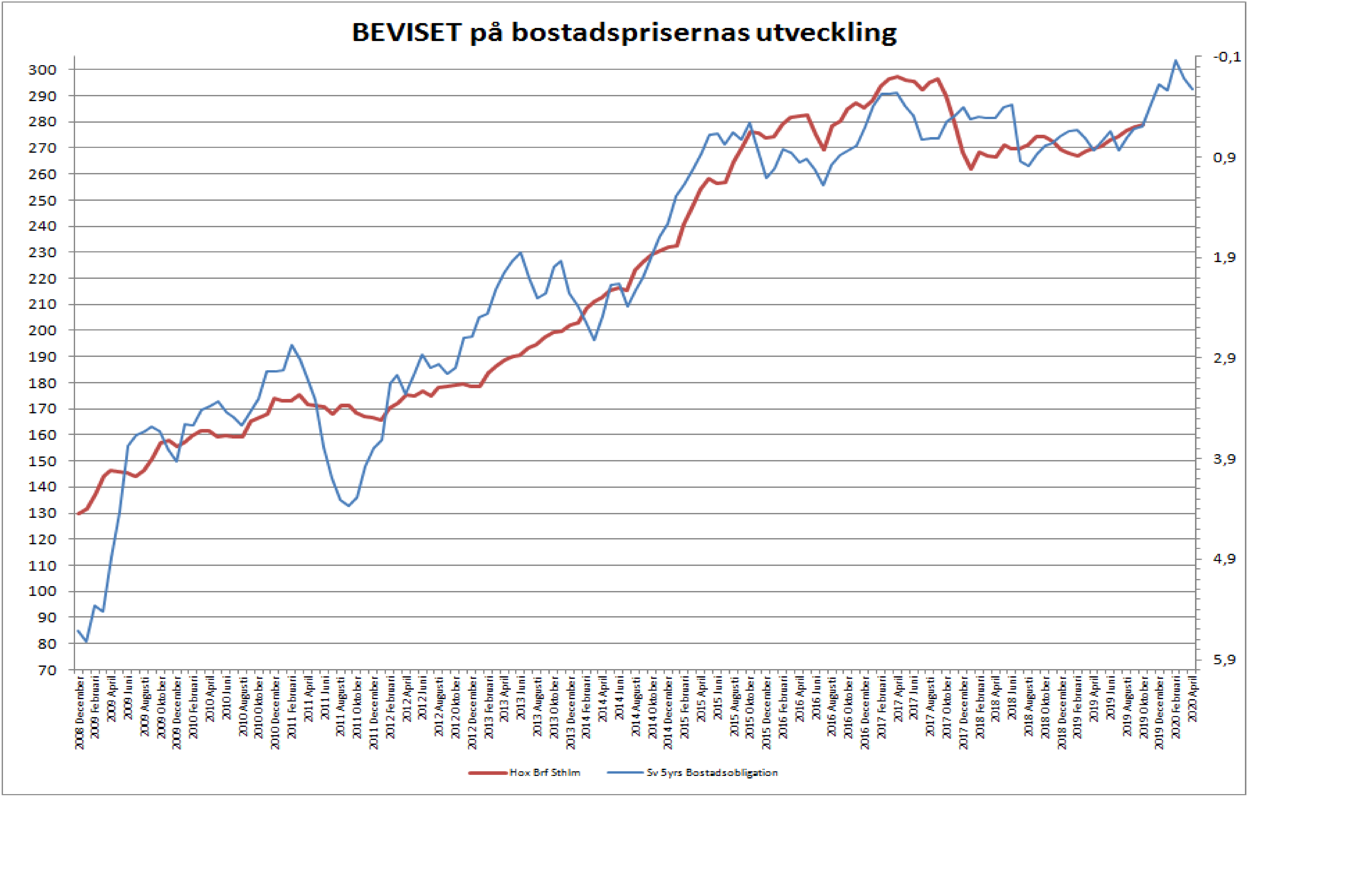

När vi ändå håller på. Hox Valuegard kom in med data över de svenska bostadspriserna idag. De var upp i september. Ser man till 5yrs bostadsoblisen så fortsätter den att stiga i tandem med övriga räntor i världen. Om man tittar i mitt chart så finns det nån procent till att ge på uppsidan för Bostadsrätter i Sthlm, men nån gång i december-februari så borde toppa ur. Hade inte det varit väldigt passande om de gjorde det samtidigt som Ingves höjer? Nu finns det ju en stor risk att han inte gör det…. men ändå, rent chart mässigt hade det varit vackert!

ds

Jag spinner vidare lite på fastighetssektorn och kopplingen till bostadsmarknadsdebatten. Bankföreningen har pratat en del på slutet om att det är läge att se över kalkylräntan och sänka den inom sektorn. Skandia har sänkt sin kalkylränta nyligen från 7,5 till 6,5 procent och SBAB är inne på samma spår och sänka sin kalkylränta från 8 till 6 procent. Du har ju tidigare vart inne på att kalkylräntan inte är en fast nivå på 7-8 procent som bankerna kommunicerar, utan att det är en faktor av 5-åriga bolånet (som i sin tur bygger på 5 åriga botadsoblisen) + en säkerhetsmarginal (på 3 procent). Då har vi istället legat på ca. 5-5,5 procent senaste tiden. Vad gäller här egentligen om Kalkylräntan? Ifall banker som t.ex. SBAB har legat på 8 procent i kalkylränta och sänker till 6, så kommer ju lånelöften att öka ännu mer och på så vis elda på bostadsmarknaden lite till (förutsatt att ovan scenario inte inträffar i närtid)..?

https://www.svd.se/sankt-bolanekrav-gynnar-unga-men-inte-tillrackligt

Bankerna ljuger och jag kan bevisa det.

Deras officiella kalkylränta är mer en PR grej, och något de använder mot kunder de inte vill ha.

Men beviset är följande.

Bostadspriserna har som bekant stigit rejält, och det är en ren konsekvens av att utlåningen har ökat i samma utsträckning. Lån leder priser som du vet.

OM en bank i sitt lånelöfte, hårdnackat legat på en och samma kalkylränta som de dessutom inte ändrar på, så finns det bara en rörlig komponent kvar, inkomsten. Men eftersom vi vet att inkomsterna senaste senaste 10 åren rört sig med c2,5% om året, och utlåningen ökat med mycket mer än det så måste det finns någon annat rörlig komponent i kalkylen. Således kalkylräntan. I mitt ”bevis” som jag publicerar månadsvis så ser man också en extremt hög korrelation mellan förändringar bostadsobligationen och priser. Dvs kalkylräntan och lånelöften.

Sen i praktiken när de sitter med kund kanske de inte visar just detta. Utan de kanske skruvar ner KALP beloppet, dvs hur mycket hushållet måste ha minimum för att ”överleva”… men det är ju jäkligt subjektivt. Poängen är att det är en förtäckt kalkylränteförändring.

Det är också mycket mer logiskt ur en banks synvinkel dessutom. De ska ju tjäna pengar på mellanskillnaden mellan in och utlåning. Om kostnaden för kapital, dvs bostadsoblisen svänger, så borde de alltså svänga i priset på sin utlåning, dvs utlåningsräntan. Så att den följer med in i lånelöftet och kalkylräntan är inte så konstigt.

Att bankerna går ut och förändrar sin ”officiella” kalkylränta tror jag kommer få noll bäring på makrnaden.

Priserna kan fortsätta upp, men det är för att bostadsoblisen pekar på detta. Se mitt chart i inlägget. Inte för att bankerna ändrar sin officeilla ränta.

På nåt sätt hade det varit mycket ärligare om de sa att det är den 5-åriga bolåneräntan som ligger till grund för kalkylräntan (och den sätts av bostadsobligationen plus ett påslag) plus ett marginal påslag. Detta marginal påslag, som jag räknat fram till c3%, då det ger en bäst match mot priserna, skulle man sedan kunna diskutera om det är för mycket eller för lite. Dvs det är snarare marginalpåslaget, som varje bank borde gå ut och berätta om. Det 5-åiga bolånet borde ligga till grund för alla.

Det som är intressant och det som jag tror att många underskattar är den effekt den låga räntan har. Med det menar jag att när yielderna är så pass nedtryckta pga låga räntor (och låga vakanser dvs även höga hyresintäkter/driftnetton) så har en förändring i räntenivå från 1,5% till 3% större negativ effekt än en justering från 3-5%. I ett läge när räntorna är låga kommer fastighetsbolagen se sina fastighetsvärden att sjunka dra drastiskt vid varje ränteuppgång, förutsatt att värderingarna också anpassas till verkligheten.

Överlag fokuserar många för mycket på substans /EPRA NAV när det kommer till noterade bolag. Personligen anser jag att kassaflöden i ett sånt läge hamnar lite i skymundan (även om värderingarna är DCF-baserade så görs det många gångar för höga antaganden om fiktiva hyresnivåer vid vakans bl a och kallylräntorna för lågt).

Med det sagt tror jag precis som du att när den onda spiralen börjar, då kommer vi se många fastighetsbolag få problem. Bolag med stabila hyresgäster och höga driftnetto/kredit-nivåer kommer klara sig bättre, helst med offentliga eller stora stabila bolag som hyresgäster .

Du har rätt,

PE30 på många F bolag säger sig själv är knas, men om det varit pe15 så hade de alla blivit uppköpta och avnoterade för då hade uppköparen kunna avyttra dem i marknaden för en 100% vinst… så det funkar inte heller. There is no free lunches…

Låga räntan spelar in hårt… höga räntor förändrar bilden… men vad är caset för höga räntor? Löner på 4%?? Men hur?

Vad är en stabil hyresgäst i en lågkonja?

Jag personligen ser inte att vi kommer få ”höga” räntor i närtid. Redan när Riksbanken sänkte till negativt territorium för ett par år sedan sa jag att låga räntor är här för att stanna. Vad det innebär i praktiken vet jag inte men min gissning där och då var 10 år.. så ca 2025 kommer vi eventuellt se något högre räntor. När väl inflationen börjar ta fart har jag svårt att se att räntorna ska höjas drastiskt – med anledningen att man kommer vara livrädd för att dämpa det man så länge jagat.

Till fastigheter – det går såklart att fråga sig vad som är en stabil hyresgäst i en lågkonja. Men några verkar ha förstått vad det handlar om långsiktigt – läs SBB/Hemfosa exempelvis. Vård/LSS-boenden med 15-åriga hyresavtal med kommun/stat som motspart ser jag ej som någon risk, dels för att det är staten och dels för att du inte kan slänga ut människor från dessa boenden.

Du nämner att du inte är så orolig för bostäder – i grund och botten är inte jag det heller. Det kommer alltid finnas hyresgäster (iaf i Sveriges större städer) som är villiga att betala då efterfrågan överstiger utbudet. Däremot för ett bostadsfastighetsbolags perspektiv är det inte lika safe. Yielderna på många fastigheter är på så pass låga nivåer att varje liten förändring i avkastningskrav kommer ha stor påverkan på fastighetsvärdena. Dessutom – många som köpt bostäder på låga yielder kommer ha svårt att klara räntebetalningarna om räntan skulle gå upp. Säg att du köper en kåk för 100 miljoner till yield 2% (driftnetto). Med en LTV på 50% och räntekostnad på 2% så har du en vinst på 1%. Skulle bolagets ränta öka med 2% till 4% så har du inget kvar att betala räntorna med. Vid en yield då säg 3% så minskar fastighetens värde till 67 miljoner (dritnetto 2m / 3%) vilket gör att du har en LTV på 75% helt plötsligt – varpå banken även börjar kräva amortering. Och så är den onda spiralen igång.

Tror inte heller på höga räntor. Tror man höjer rätt snart 0% dock. Får vi en starkare konjunktur nästa år borde en svensk 10-åring gå från dagens -0,1 till +1,0%.

Sorry, jag menade att driftsnettot för en hyresvärd av bostäder är stabilare än för kommersiella fastigheter. Men precis som du säger är det tajtare marginaler så en ränteuppgång slår hårt mot resultatet. För kommersiella kåkar blir det också tajt för där sjunker driftsnettot mot stigande kostnader.

Tror också kommuner och stat är bra gäster…. men återigen. Vilket % driftnetto ligger man på? Är det som bostäder så blir ju kalkylen tajt.

Norge ligger ju ganska nära oss både med avseende på problem på bostadsmarknaden och med att valutan är out-of-favor på grund av en motvilja mot skvalpvalutor och EM.

Det finns så klart massor med skillnader också, men jag tycker det är intressant att Norge inte diskuteras mer när man kritiserar ingves för den låga räntans inverkan på valuta kursen. Norge har ju höjt, men det har visat sig att det mer konjunkturberoende effekterna (I norge också olje-baisse) på NOK är starkare än nästan 1 % höjning.

Borde inte ränteutvecklingen leda till en liknande situation för den norska fastighetsmarknaden i mera närtid? Finns det andra saker att lära sig av norges utveckling?

Visst, det finns likheter, men oljeprisets utveckling har historiskt haft stor inverkan på Norska kronan, vilket i sin tur påverkar inflation och räntor, och övrig makroutveckling. Detta gör jämförelser lite stökiga. Jag måste erkänna att jag inte heller är jätteinsatt i Norska makroförhållanden.

Du räknar fel.

Om fastigheterna är värda 1 miljard kr och belåningen 50 % så är egna kapitalet 500 mkr.

PE-talet är då inte 30 utan 15.

Du har rätt, det gick lite fort..

PE står för Pris, dvs värde, i relation till Earnings.

Tänk på börsvärde el Mcap… man relaterar aldrig EK mot earnings för att få PE. Då får man ROE, som betyder avkastning på eget kapital…

Men i fallet med fastighetsbolagen så handlas dem i paritet med PB 1. Så det stämmer vad du säger

Sorry

Varför skulle svenska löner öka speciellt mycket mer än vad de gör nu och med ditt resonemang får vi då ingen lågkonjunktur? Svensk arbetskraft blir alltmer lågutbildad i och med flyktingmigranterna samtidigt som skolresultaten sjunker till europeisk bottennivå. Det är väl ganska självklart att globala företag i framtiden inte kommer och vilja betala några löner på västeuropeisk nivå till den typen av arbetskraft.

Nej det tror inte jag heller…

Å andra sidan är det svårt att argumentera för evig tillväxt, och därmed evigt jobbskapande, som sen alltså aldrig skulle kunna sluta med nån typ av hogre löneinflation…

Jag skulle även kunna tänka mig en situation där Fed höjt så pass mycket att de får övriga centralbanker med sig till slut..

Men i stort har du rätt… att vi på egen hand skapar en finans och fastighetskris känns långt borta…

Personligen tror jag på en amerikansk utveckling i Sverige. Med detta menar jag stagnerande löner för medelklassen i kombination med hög skuldsättning som gör att många kommer och behöva skaffa sig mer än en heltidstjänst för att få ekonomin att gå ihop. Vi ser ju redan att alltfler pensionärer måste jobba allt längre upp i åldrarna. Riktigt bra för företagen och aktieägarna i inhemska servicebranscher med okvalificerad arbetskraft som dessa i princip kommer och få gratis efter statliga subventioner. Men kanske mindre bra för samhället i stort.

Den typen av polarisering ser vi överallt. Det enda positiva är väl att inflationen inte rör sig, och då gör inte räntorna det heller… och således inget skjuter inget sönder konjunkturen. Pajar inte konjunkturen så får de stackars dubbelarbetande förlorarna behålla sitt jobb, och kapitalägarna vinsterna. Det är inte rättvist, men det är inte så dåligt heller. När de rika blir fattiga så skipas rättvisa… men det är en pyrrhusseger för de fattiga!

Tack för ett intressant inlägg och bilden klarnar lite, åtminstone för mig.