Den kinesiska valutan CNY stod i 6,97 mot dollarn den 7e november. Sedan dess har den faktiskt bara blivit svagare. Dvs synen på en handelsuppgörelse peakade för en knapp månad sedan. Det som primärt har drivit marknaderna sedan dess är ren optimism kring konjunkturen. Om knappt två veckor så har Trump lovat att införa nya tullar. Det börjar dra ihop sig!

I helgen kom inköpschefsdata från Kina. Den var stark. Synnerligen stark med tanke på tullarna. Det officiella Mfg PMI kom in på 50,2 mot väntat 49,5 och fg 49,3. Non-Mfg kom in på 54,4 mot fg 52,8. Starkt. Därefter kom Caixins Mfg PMI in på 51,8 mot väntat 51,4 och fg 51,7. Också positivt! Jag frågar mig, vad händer med PMI om vi får en uppgörelse som landar i en CNY på 6,70?

På onsdag kommer PMI för tjänstesektorn. Fortfarande viktigt att se hur kopplingen mellan lågkonjan i tillverkningssektorn (pga minskad handel) och högkonja i tjänstesektorn (till följd av låga räntekostnader) fortskrider. På fredag har vi US jobbdata.

Min syn är fortsatt att en handelsuppgörelse kan ge en sista push uppåt på 7-10% beroende på vilken marknad man väljer, och att en topp under första två veckorna i januari inte är omöjlig. Därefter blir det lite profit taking och konsoliderande marknad under en tid.

OMX target 1,916ish

Men redan idag kommer PMIs från Europa och USA…. återkommer

Tyska Mfg PMI kom precis in på 44,1 mot flash 43,8 och fg 42,1. Den Europeiska motsvarigheten kom in på 46,9 mot flash 46,6 och fg 45,9. Jag var superpositiv redan vid flash datan. Detta är ännu bättre. Detta UTAN hjälp från en svag euro, detta utan handelsavtal, stark CNY och uptick i världshandeln. Vad händer med Europa om vi dessutom får detta nästa år? Hur påverkas Sverige? Vad händer med PMIs då? BNP tillväxt, Top line growth, vinsttillväxt…. hur ställer vi detta mot räntor och aktievärderingar!!! Pirrar lite lätt i magen faktiskt! På ett bra sätt!

US Mfg PMI kom precis in på 52,6 mot flash 52,2 och fg 51,3. Otroligt starkt och pekar i samma riktning som datan i morse.

Men sen kom ISM in på 48,1 mot väntat 49,2 och fg 48,3. New Order 47,2 mot fg 49,1. Hmm lite klent och lite märkligt faktiskt. Det är egentligen bara Chicago som lirar med ISM nu. Philly, Empire och US PMI och alla de andra pekar i en annan riktning. Okej, 48,1 betyder inte trendskifte och att allt går åt skogen. Det ser fortsatt ut som en bottenformation, men givet övrig data så borde den kommit in bättre än sist. Amerikanska ekonomin växer fortfarande med knappa 2% och skapar cirka 150,000 nya jobb i månaden…. men givet den starka marknadsutvecklingen så är såklart marknaden känslig för dåliga nyheter. Nu vill man gärna se hur vi växlar upp…. och dagens siffra får säkert en och annan att ta hem vinsten.

Varför är det skillnad mellan ISM och de andra? Jag hörde en förklaring att eftersom ISM korrelerar så bra med den svaga Cicago siffran som i sin tur präglas av GE strejken så skulle det vara GE som påverkar. Den förklaringen känns sådär faktiskt.

Nej det handlar nog mer om att ISM tar tempen på stora företag, inte sällan med stor export, medan ex PMI tar tempen på mindre bolag. Det skulle då rent logiskt betyda att PMI mer fångar den inhemska bilden, medan ISM är känsligare för hur det går i omvärlden.

Detta leder oss in på tre viktiga frågor,

1, kommer ISM svaghet att spilla över på PMI… varpå sen båda spiller över på tjänstesektorn. Eller är det kanske styrkan i tjänstesektorn som spiller över på PMI som i sin tur spiller över på ISM. Jag tror på senare. Jag tror på styrkan i tjänstesektorn och den inhemska tillv sektorn har hjälpt den mer exportbeorende. ISM hade kunnat vara ännu sämre om det inte vore för låga räntor, nya jobb och glada konsumenter. Det är alltså inte ISM på 48 som ska dra med sig tjänstesektorn och de andra till 48, utan det är tack vare att tjänstesektorn och de andra är så starka som ISM ”bara” är på 48 och inte 44.

2, om nu omvärlden har bäring på ISM… vad kan man vänta sig framöver? Ja ser vi till bottenkänningen i europa och asien så är risken för nedställ i ISM väldigt liten. Jag tror det är en missuppfattning att står Tyskland i 44 så ska ISM till 44. Tysklands 44 speglar deras noll tillväxt. Men det handlar inte om nivå, utan riktning. Så om Tyskland rör på sig uppåt härifrån så är det troligt att stora Amerikanska exportbolag, som ingår i ISM, gynnas av detta.

3, ISM svaghet är den som stör marknaden just nu. Men om den är så påverkad av omvärlden, särskilt relativt övrig us data, så är det också den som kommer påverkas mest positivt av ett handelsavtal. Jag räknar kallt med ett hopp över 50 vid avtal. Sen behöver man inte vara einstein för att räkna ut hur marknaden kommer tolka in detta. Sen ska det sägas att SPX redan prisar in nivåer över 50. Drar marknaden 7-10% på nyheter om avtal så diskar detta ISM nivåer upp mot 57-60. Så då är det dags att sälja. Den dagen ISM klättrar mot 60 behöver inte vara förenligt med bra börs. Nej snarare tvärtom.

————————

Mayday mayday!

Trump säger att han tänker höja tullarna den 15e och har inga problem att vänta med ett avtal förrän efter valet nästa höst. Marknaden hickar till, CNY stiger och US10yrs faller kraftigt. Risk off kan man säga, och med all rätt om det blir så här.

Men kommer det att bli så? Det vet förstås inte jag eller någon annan heller. Men vad jag vet är att när man förhandlade i maj så var man nära en uppgörelse när kineserna gav Trump fingret. Det har han inte glömt, därför vill han också sitta i förarsätet denna gång, vilket han gör när han sätter ner foten så här mindre än två veckor innan deadline. Jag tror han är stenallvarlig, dvs han kommer göra exakt detta om inte kineserna ger med sig.

Det är vad det handlar om. Inte Trump utan kineserna. Eftersom vi inte känner till innehållet i Phase1 så vet vi inte heller vad som ligger i vågskålen.

Ur ett marknadsperspektiv är det enkelt. Om kineserna ger med sig innan den 15e så blir det rally… om inte… räkna med 10% nedsida!

Kineserna känner av handelskriget. Det vill man nog slippa. Men till vilket pris?

Your guess is as good as mine!

I grunden är jag positiv…. och nästa år kan ändå bli hyfsat med fortsatta avtal. Men faller samtalen nu så finns det fallhöjd. Tänk på vad som hände i maj senast.

Trump är såklart den som har minst att förlora.

1, tullintäkter

2, ekonomin går rätt bra ändå

3, en FED som inte kan bi hökig vilket håller räntorna på plats. Bra för konsumtion, och bra för räntekostnaden på statsskulden

4, börserna hade gillat handelsavtal, och amerikanerna gillar en stark börs

För att nämna det viktigaste, MEN

1, ISM Mfg visar att de stora bolagen ändå känner av att omvärlden har det lite jobbigare. Ett handelsavtal stärker CNY vilket får fart på världshandeln, vilket trots allt påverkar USA

2, Tror han tycker det är rätt skönt att kunna gå till val utan handelsbråk. Dels för att kunna fokusera på valet. Dels för att kunna använda handelsavtalet som en fjäder i hatten i valrörelsen.

——————

Såg förresten att ett antal fondbolag har gått samman och råder PPM att stoppa steg två för fondtorget. Skälet är att man tror det är ett misstag att begränsa spararnas valmöjligheter.

Ibland blir jag lite äcklad av finansbranschen.

Att man städade upp inom PPM för att bli kvitt aktörer som Allra och Falcon var bra. De borde inte släppts in från första början. Jag tror att man fått bort de flesta av de här typerna. Men man lyckades också rensa bort en massa andra fonder. Vissa dåliga, andra inte.

Tror ni på fullt allvar att alla bra fonder har minst 3 års historik, och alla dåliga har mindre än 3 år? Nej då, de finns på bägge sidor.

Tror ni på fullt allvar att alla bra fonder har max 50% av fondens förmögenhet i PPM och resten utanför, och alla dåliga fonder har mer än 50%? Nej då, de finns på bägge sidor.

Tror ni på fullt allvar att alla bra fonder har minst 500mkr i förvaltat kapital, medan alla med mindre kapital är dåliga fonder. Nej då, de finns på bägge sidor.

Men om man inte uppfyllde de kraven så åkte man ut. Vilka gynnades av detta? Jo såklart de stora etablerade och mycket lönsamma aktörerna. De är kvar i värmen och tjänar fina pengar på detta.

Har jag något emot att någon är stor och lönsam? Såklart inte. Men vet ni vad problemet är. Nu i andra rundan vill PPM göra fondtorget ännu bättre. Avarterna har redan fått lämna. De som är kvar har rent mjöl i påsen. Men nu kommer man granska avkastning och avgifter istället. Det är inte olagligt att ta bra betalt eller leverera svag avkastning, eller negativ alfa som det så fint heter. Men är det okej? Nej det är det inte. Har alla fonder som är kvar positivt alfa och låg avgift? Nej det har dem inte och det är själva problemet. De som är kvar i värmen och myser är rädda för att åka ut i kylan tillsammans med de andra. De bryr sig inte om fondspararnas valfrihet. I så fall borde de gastat tidigare när bra och hederliga fonder åkte ut. Men det gjorde dem inte, för det var inte deras fonder. Nu när de själva riskerar att åka ut. Då samlar till uppror, för andelsägarnas skull. Bull shit…. säg som det är. ”vi är oroliga för att vissa av våra fonder inte är tillräckligt bra och vi vill inte tappa intäkter”. Men som vanligt så ljuger alla och talar i egen sak. Det är sorgligt.

Det hade varit mycket coolare om de sa, ”bra fonder med låga avgifter ska vara kvar, och därför är det bra att torget ställer ännu högre kvar. Vi tänker kämpa för att vara kvar. Det är vårt jobb”. Men så funkar det inte! Tyvärr!!!!

——————————

CNY drar till 7,09 på handelsoron. Men jag tycker ändå marknaderna står emot rätt bra. Stänger OMX över 1745 väntar 1887. Tror fortfarande på ett rätt binärt läge där inställda tullar (kanske viktigare än själva avtalet) ger rally till januari på 7-10% beroende på vad man tittar på medan påförda tullar ger nästan lika stor nedsida.

US PMIs från tjänstesektorn i eftermiddag… tjänstesektorn i europa, ink Sverige, är rätt ointressant. De följer tillverkningssektorn (då vi är en nettoexporterande region) som i sin tur kommer vara beroende på utvecklingen i Asien och USA.

——————–

Inköpschefsindex för tjänste/service näringen i USA kom precis.

ISM non-mfg kom in på 53,9 mot väntat 54,5 och fg 54,7. Sämre än väntat, sämre än sist, fast fortsatt hygglig nivå. US Service PMI kom in på 51,6 mot flash 51,6 och fg 50,6. Bättre!

Analysen är lite som Mfg tidigare i veckan. ISM tar tempen på större bolag och de är mer exponerade mot omvärlden, som har det tuffare, alltså orkar man inte. Småbolag och inhemsk verksamhet verkar inte påverkas.

Om vi zoomar ut lite kan man säga att den generella nivån i service näringen är god. Inte så konstigt med tanke på hyfsad tillväxt, nya jobb, lönetillväxt och låga räntor. Samt högt confidence mot bakgrund av höga bostadspriser och börser. Nivån är bra. Men handelskonflikten har ändå på marginalen viss bäring, i synnerhet på stora bolag med utländsk exponering. Men att det skulle spilla över att dra ner amerikanska ekonomin till 0-1% tillväxt nästa år, med fallande vinster och obefintligt jobbskapande…. det köper jag inte alls.

Men hur ska börsen förhålla sig…. jag tror det är lugnt om man bara ser till de här siffrorna. Caset finns kvar.

Stora hotet mot börsen är sentimentsrelaterat…. och det är 100% kopplat till tullarna den 15e. Plain and simple!!!

På fredag är det jobbdata…. om USA växer med 2%ish så skapas 1% nya jobb sett till rullande 12m. Givet USAs nästan 160 miljoner knegare så är det 1,6m nya jobb. Dvs ca 130k nya jobb i månaden. Den tillåts flukturera, men allt inom 100-160k bekräftar 2% tillväxt takt om ni frågar mig. På fredag väntas 180k nya jobb och 3% lönetillväxt…. to be cont.

—————-

Hålll i hatten!!!

NFP kom precis in på 266k!!!!!!! mot väntat 180k och fg 156k, uppreviderat från 128k. Superstark data som visar att Amerikanska ekonomin mår hur jävla bra som helst. Trots att de importerar viss svaghet från omvärlden. Man kan ju undra hur stark den varit utan omvärldens inbromsning? Den visar kraften i vad som händer när hushåll och företag får se sina räntekostnader sjunka, samtidigt som de har en relativt positiv syn på tillvaron. Det är powerful! Jag ser inte hur världen ska trilla in i något recessionsliknande tillstånd a la 2009 under de här förutsättningarna.

Detta borde vara positivt för börsen…. Nån kanske oroar sig över att dagens data borde göra Trump ännu kaxigare, och är kineserna nu hard to get, så kanske han tänker, skitsamma, då får de smaka på tullar nästa söndag. Det skulle i så fall få börsen att trilla ner igen. Vi får se….

Lönerna kom in på 3,1% mot väntat 3,0 och fg 3,2 (uppreviderat från 3,0). Det är nog ingen mer än jag som bryr sig om detta idag. Men faktum kvarstår. Styrkan i lönerna är ovanligt stark och förklaringen ligger såklart i att arbetsmarknaden där borta är tajt. Om de taktar kring 3,1% efter ett sånt här år. Vad taktar de efter ett valår med kanske 3% tillväxt? Som sagt tidigare, har vi två starka år framför oss, vilket jag tror, så lär inte lönerna ligga kvar på 3,1% i december 2021. Om de ligger på säg 4%, då har företagen sannolikt höjt priserna för att kompensera, och då har vi sannolikt högre inflation, och då har vi sannolikt även en hökig FED som höjer räntorna….. och höjer de upp mot 3% eller högre, vilket inte är omöjligt med 4% lönetakt. Då kommer sannolikt recessionen, och då är det tack och hej. Vi är inte där än, och marknaden skiter i detta idag…. but just sayin´

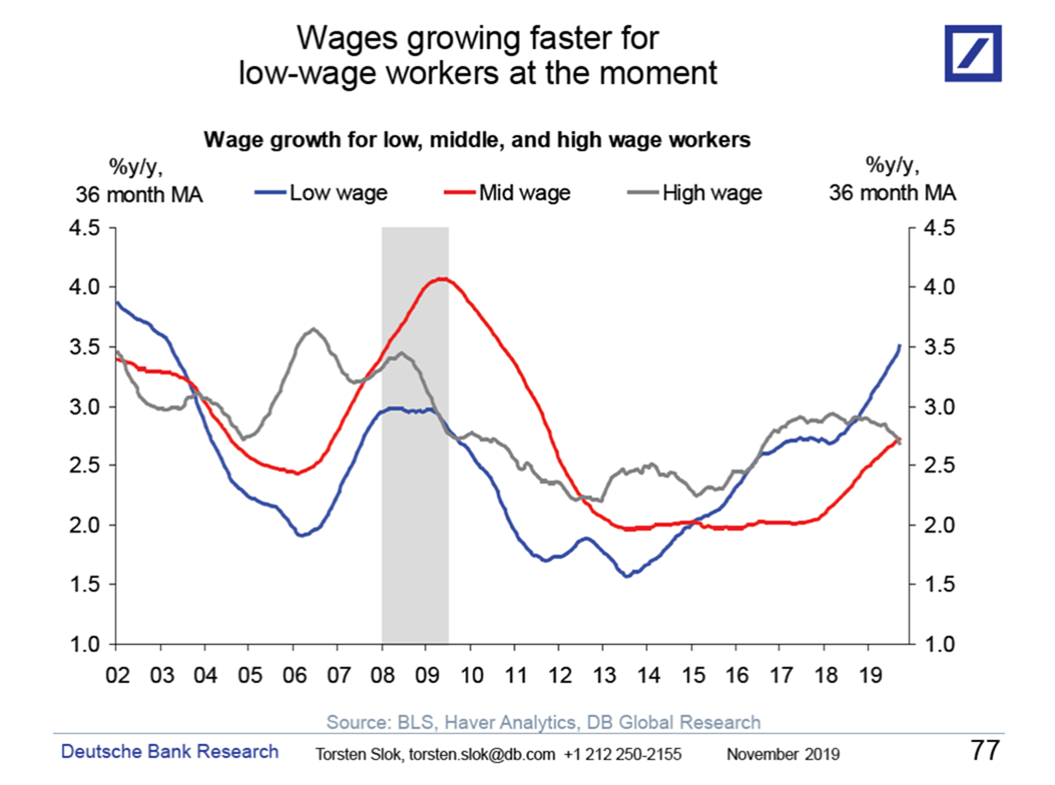

Nedan chart är intressant.

Den visar lönerna för låg, medel och höginkomsttagare i USA. Min analys är följande. Hög inkomsttagarna driver ingen inflation. Deras löner är kopplade till hur lönsamma bolagen är. Som under senaste tiden när lönsamheten planat ut. Då stannar deras löner. Låginkomsttagarnas löner borde teoretiskt vara inflationsdrivande, då det bara är tajtheten i deras A-marknad som driver dem. Men eftersom lönerna totalt sett är små så är de inga stora kostadsdrivare i företagen och därför är de inte heller inflationsdrivande. Därför har de kunnat stiga sedan 2013 utan att de påverkat inflation, och räntor så mycket. Nyckeln är Mid-lönerna. De flesta ingår i den här kategorin, och de utgör den stora kostadsposten bland företagen. Det var dem som till slut tryckte upp inflationen och räntorna vid förra krisen.

Mid lönerna taktar 2,75%. De har stigit sen 2018. Jag skulle säga att när de passerar 3,50%…. då är det kört för då kulminerar inflation och sätter fart på räntorna. Det skulle inte förvåna mig om mid lönerna når 3,5% i slutet av 2021/början av 2022…. och det kommer sammanfalla med en börstopp.

Men det är inget vi behöver oroa oss för nu!

Nedan chart har ni nog sett varianter på senaste åren. Inte minst idag efter den starka datan

Tror ni det är låg arbetslöshet som skapar recessioner? Något i stil med att om arbetslösheten är extremt låg så kan inte fler få jobb, och skapas det inga nya jobb så dör konjunkturen och slår över i recession? Många tror det. Men det är fel. Anledningen till att recession oftast inträffar när det är låg arbetslöshet är följande: När arbetslösheten blir tillräckligt låg så blir arbetsmarknaden tajt. Det innebär att man inte hittar nån arbetslöshet på gatan utan är tvingad att anställa någon som redan har jobb. För att locka över denna person måste man höja lönen. Denna löneuppgång sprider sig sen bland dem som inte byter jobb. Lönerna stiger. Eftersom det är ett företags största fasta kostnadspost så stiger kostnaderna. För att försvara vinsterna höjer företagen priserna på sina varor och tjänster. Det är initialt inget problem för att folk tjänar mer. Men när priserna stiger så stiger den uppmätta inflationen. Eftersom centralbanker har ett inflationsmål blir oroliga för framtida överhettning. De höjer räntan, och alla hushåll och företag med lån får se sina räntekostnader stiga. Det är egentligen inget problem i sig, men eftersom lånen generellt är större än inkomsterna så ökar till slut räntekostnaderna snabbare än inkomsterna. Disponibelinkomsterna efter räntekostnader vänder ner och konsumtionen tvingas ner. Med den vänder tillväxt och konjunktur ner. Tillgångspriser reflekterar denna nedgång och hjulen är satta i snurrning, mot recession.

Så det är högkonja och låg arbetslöshet som är recessionens moder… men den kickar inte in förrän löner, inflation och räntor är tillräckligt höga…. där defintitionen av hög är när räntan urholkar konsumtion och tillväxt. Vi kommer dit en vacker dag…. men inte ännu, trots att arbetslösheten är låg!

Så nu vet ni!

Trevlig helg!

Vilken siffra lägger du störst vikt på?

ISM är den viktigaste av alla inköpschefsindex…

Men just nu är det viktigaste att Trump inte påför tullar den 15e

Okej tack! 🙂

Kom på en till fråga…

Kollade på nikkei 225 idag, den stod i 40000 år 1990 nu står den i drygt hälften. Hur är de möjligt?

Skulle de kunna hända med OMX eller sp500?

Jag har inte studerat detaljerna för Japan… men i grunden handlar det om att du når ett extremläge värderingsmässigt samtidigt som vinsterna slutar växa….

Skulle det kunna hända här? Ja absolut… tänk dig ett läge där värderingen drivs upp likt it-bubblan år 2000… samtidigt som vi kort därpå inte bara hamnar i recession utan får en full blow finans/fastighetskris som tar många år att ta sig ur med obefintlig vinstutveckling som resultat… alltså där börsbolagen kämpar för att överhuvudtaget inte gå med förlust år efter år…

Då kan vi hamna i en situation där vi inte når upp till forna toppar på 20 år…

Risken är inte hög… men den finns där!

Det som talar för att vi hamnar där en vacker dag är att en stor grupp har för mycket lån för att klara ett pre-lehman ränteläge… och där deras olycka blir till slut allas olycka…

Det som talar för att vi klarar en sån svår situation är att offentliga sektorn är lågt belånad, att vi har en stor exportsektor som kan hjälpa oss givet att omvärlden inte har låg konja och att våra produkter efterfrågas, att 80% av hushållen har schysst skuldsättning.

Låter som Japan haft de tufft senaste 30 åren då…

Samtidigt verkar de vara ett väldigt utvecklad land med all teknik och så vidare. Vet inte riktigt hur man ska se på det hela!

Tycker de är intressant att fundera på om de kan bli ett Japan scenario här med och vad de skulle innebära, lite oklart dock…förstår att de har hög skuldsättning men deras utveckling verkar ändå inte stått still trots att börsen gjort det.

Tjena Jonas !

Gillar det du skriver i sista stycket.

Jag jobbar också i finansbranschen som investeringsrådgivare och mår ibland illa när jag ser aktörer som bara ser till sin egen intjäning i stället för kundens intjäning och nytta.

Finns inget gott eller långsiktigt i det som stärker vår bransch förtroende, tvärtom.

Håller med dig och mkt bra förklarat !

Tack Jonas,

Det är så självklart egentligen.

Sen lyfter seriösa fondbolag deras ägaransvar och fokus på ESG etc. Saker som står utanför avgift och performance. Det är också jättebra och superviktigt. Men det råder inget motsatsförhållande här väl. Dvs en fond som tar ägaransvar och jobbar för hållbarhet, måste den vara dyr och ha svagt alfa? Jag anser inte det… utan tvärtom. Fonder ska ta ägaransvar och jobba för hållbarhet, och erbjuda skäliga avgifter OCH leverera alfa. Är det för mycket begärt med tanke på deras lönsamhet?

Blir så himla glad av denna bloggen och dessa rader, håller med, nej det är inte för mycket begärt!

Tack för att du gillar!

Fed klarade inte ens höja räntan till 3 procent innan börsen rasade ihop senast.

I Europa har vi minus ränta.

Skulle aldrig köpa på de här nivåerna…

Svårt att se hur denna ekonomiska kris ska lösas på ett bra sätt. Jag köper guld ,silver och har börjat korta sp500.

Vore kul om vi kunde se om ett år hur de gått 🙂

Vilken kris?

Ser gärna tillbaks om ett år!

Trevlig helg

Tänker krisen med låg tillväxt och hög skuldsättning…

Ja vi får ta en titt om ett år …kortsiktigt kan de såklart fortsätta upp även om jag tror på 2750-2700 till jul. Handelsbråk och brexit skulle vara utlösande faktor i ett sådant scenario.

Trevlig helg !

Njae hög skuldsättning blir bara problem med höga räntor… låg tillväxt brukar inte resultera i höga räntor…

Hej, som gammal räntehandlare gillar jag verkligen kopplingen du gör mellan aktie/valuta/räntor-helt min egna analys – kommer ligga lång till OMX 2000 o/e S&P vid 4000 för att sedan vikta om. Stort TACK för öppenheten och förmågan att beskriva helheten

Tack för att du gillar, och jag tror som sagt att du är på rätt spår