Riksbanken lämnar styrräntan på noll, och säger enligt räntebanan att den ska ligga där närmaste 3 åren. Detta mot bakgrund att inflationen kommer ligga under målet praktiskt taget hela tiden närmaste 3 åren.

Givet dagens lönetakt på 2,5% och rätt svaga tillväxt c1,5% så är det inte en orimlig tanke. Faktum är att dagens lönetakt i kombination med tillväxt pekar på kärninflation om 1,5%. Riksbanken tror på 2,8 i löner och 1,8 i kärninflation i år. Kopplingen mellan löner och inflation är rimlig, men de ligger för högt på lönerna. Alltså har de även fel på inflationen. Där ligger de för högt. Beror rätt mycket på vad som händer under andra halvåret, men det skulle behövas en rejäl kronförsvagning, typ ovan 11euro för att framkalla den typen av inflation de siktar på. De ligger för högt.

De tror på 3% lönetakt och 1,8% inflation under 2021 och 3,1% löner och 2,0% inflation under 2022. Vilken lönetakt vi landar på under 21/22 beror på hur tajt arbetsmarknaden är och hur tillväxten blir. Där har varken jag eller Riksbanken svaret. Men landar lönerna på 3% så är det alltså inte orimligt med en inflationstakt på 2%. Men För att få upp lönerna ovan 3% krävs en årlig tillväxttakt på minst 3%, dessutom uthållig. Den prognosen vet jag inte om jag vågar lägga. Inte ens då vet vi om lönerna går över 3%. Philipssambandet är inte lika säkert att hålla i hand numera. Så kontentan är att jag tror att Riksbanken generellt ligger för högt i sina löneprognoser, och därmed för högt i sina inflationsprognoser.

Men Frågan är om nollränta ändå är rätt medicin? Trots att de ligger för högt. Det innebär ju en rätt expansiv politik givet att vi ligger på målet. Expansiv mätt som realränta… dvs styrränta minus inflation.

Jag har svårt att se att Riksbanken kommer sitta stilla i båten närmaste 3 åren om Amerikansk tillväxt växlar upp mot 3%, Europa mot 2% och Sverige mot 2,5%.

Jag tror dagens räntekurva bygger på nuläget i såväl svensk som global ekonomi. MEN det vi vet om NUläget är att det är en dålig Proxy för framtiden. Inte för att det skulle finnas någon naturlag som säger att framtiden måste vara annorlunda än nuläget. Bara att det oftast blir så av specifika skäl. Tre sådana skäl kan vara låga räntor, återhämtning i världshandeln och expansiv finanspolitik i USA. Samtliga tre är en konsekvens av det som varit, men som ger genomslag i framtiden, och därmed gör att framtiden inte blir som nuläget. Missförstå mig inte… konjunkturellt ser inte 1H20 kul ut. Men det är inte det jag menar med framtiden. Det är nuläget.

Så givet att världskonjan på sikt jackar upp från dagens 2,9% i global tillväxttakt till kanske 3,9% gör att man ska ta Riksbankens räntebana med en nypa salt.

Ett år när Sverige växer med 3% så tror jag det blir svårt för Riksbanken att hävda att minus 2% realränta är en bra ide. Nu när vi växer med 1,5% och lönerna ligger på 2,5% är det inga problem såklart… men då!!!!

Men även om det skulle hända är det inga jättehöjningar vi talar om så länge som lönerna inte drar över 3%. Vi talar om 25 punkters höjning om ÅRET.

Som vanligt gäller det att titta på USA för att förstå svensk penningpolitik. Inleder FED en räntehöjar cykel i december 2020….. då kommer Riksbanken börjar rita om sin karta 6 månader senare.

————-

Börsen springer på. Sett till fwd PE är det säljläge. Inte riktigt så om man ser till aktieriskpremie då Corona tryckt ner räntorna fullständigt. Tittar jag på stora index ser jag 2 max 3% uppsida. Sen borde vi har lite rekyl, vi talar 5-10%, tänk Fib38/50%. Börsen behöver växa in i verkligheten lite. Men rekylen kan bli snabb och redan till Midsommar borde vi kunna nå nya toppar givet att ISM mfl fortsätter upp, revideringarna är okej, flöden från obligationer till aktier, samt en full inprisning av ett förmodat starkt 2H20.

Men just nu borde inte OMX kunna gå högre än 1950. Men sen inte lägre än 1700ish. Och allt därimellan. Till sommaren känns 2000-2100 inte orimligt givet att 2h20 ser bra ut.

Inte mycket data den här veckan…. core CPI från USA typ. To be cont.

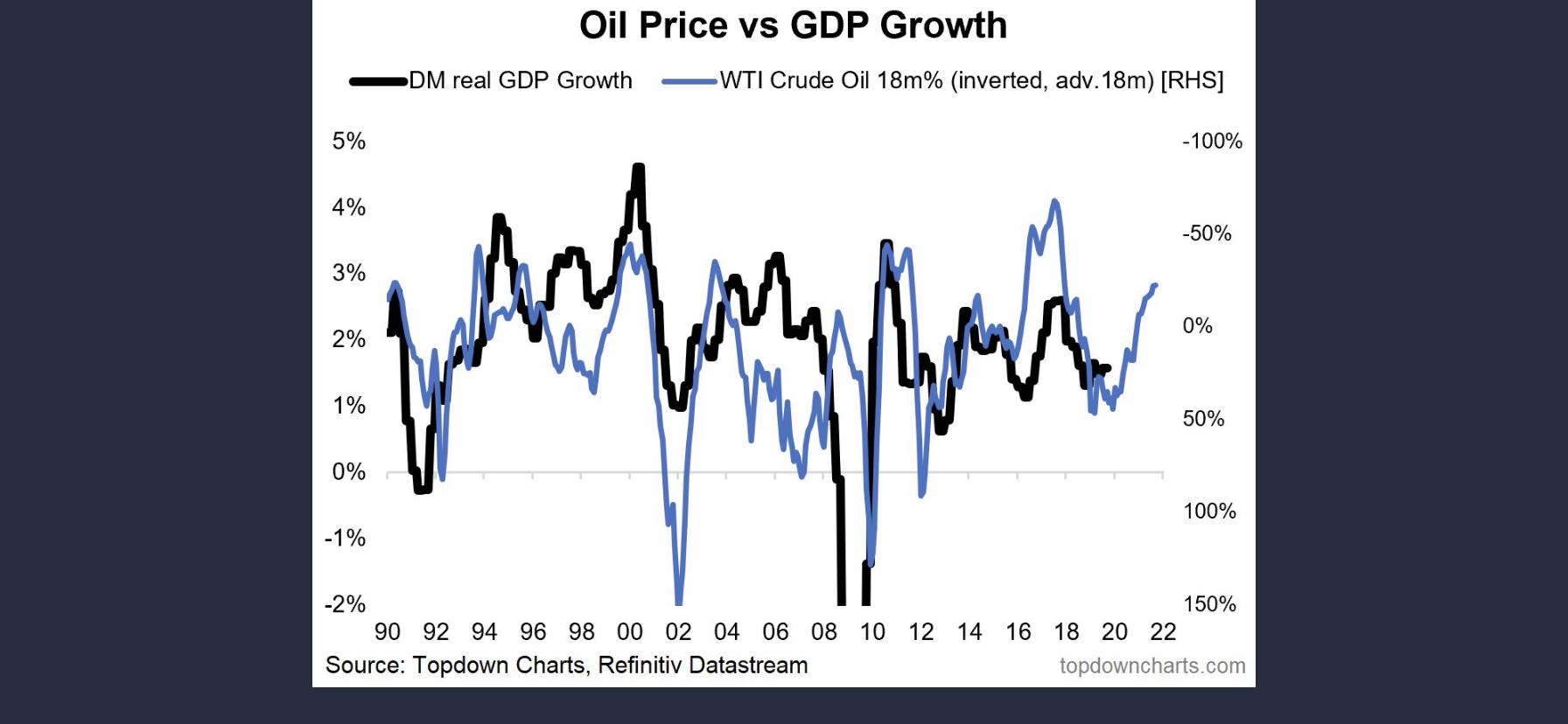

Oljan faller.

Normalt sett är det bra för världen. Lite som lägre räntekostnader. Dock inte bra för de länder som producerar dock.

/J

—————-

Vad gör en person till en bra förvaltare/investerare? Min erfarenhet är att de skickligaste håller sig till en strategi de förstår sig på, en som är beprövad och som över tid fungerar, och de håller sig till den i vått och torrt. De ändrar inte strategi stup i kvarten. De förfinar befintlig.

Vilken är din strategi?

Detta fick mig att fundera över min. Jag har identifierat några faktorer som kännetecknar min förvaltning. Här är några av dem:

1, Jag extrapolerar inte nuläget. Inte för att framtiden inte kan bli en linjär utveckling av nuläget, utan för att den oftast inte blir det. Jag försöker tänka i termer av vad nuläget får för konsekvenser för framtiden. Oftast landar det i en mer contrarian syn på framtiden. Det är inte alltid rätt, men ofta.

2, Jag är inte Value eller Growth, jag är både och. Många har en förkärlek för antingen eller, dvs aningen gillar de lågt värderade aktier med hög utdelning. Men ofta fastnar de i value traps som över tid ger sämre utveckling än snittet. Många har en förkärlek för Growth. Bolaget som ska gå till skyarna. Då fnyser man ofta åt värderingsmultiplar etc. Deras avkastning är inte heller särskilt imponerande då de i regel köper för dyrt, och åker oftast på några surdegar, dvs där Growth storien inte höll men de hade en Growth värdering som kapsejsade. Surdegarna sabbar totalavkastningen i portföljen. Jag är i grunden en Growth investerare. Bolag som lyckas växa sin verksamheter snabbare än snittet gör oftast nåt rätt och finns kvar och frodas down the road. Allt annat lika följer aktien vinstkurvan uppåt dessutom. Men när och vilka bolag man ska gå in i, ja då sätter jag på mig Value hatten. Det finns alltid mer eller mindre attraktiva lägen att kliva in i.

3, Jag är inte Macro eller Micro, jag är både och. Många är väldigt fokuserade på macro miljön och investerar nästan i vad som helst så länge som stjärnorna står rätt makromässigt. Men det finns svaga bolag och för höga värderingar även i en fin makromiljö. Man måste förstå Micro. De allra flesta är Micro investerare. De lyssnar på VD, tittar på bolaget och gifter sig med caset. Men ett bolag som verkar i en bedrövlig makromiljö har en näst intill omöjlig uppgift att lyckas. Studera bolaget, och gillar du det, lägg tid på att förstå dess makro miljö och om den är gynnsam.

4, Det är inte du som bestämmer värderingen. Det är marknaden. När jag tittar på en aktie så tittar jag alltid på hur en relevant värderingsmultipel, låt säga PE-talet, har utvecklats senaste åren. Säg att den har pendlat mellan 10 och 20 med en median på 15. Jag tittar även på PE-talet relativt marknaden. Säg att det rört sig mellan 25% premium till 25% rabatt med en median kring 0%. Jag vet inte hur många gånger jag suttit med analytiker som haussat en aktie när den handlats i toppen av de här bägge intervallen, typ PE 20 med en premium på 25% mot marknaden. Han kan mycket väl få rätt. Han kanske har en edge som marknaden inte insett ännu. Men samtidigt har jag haft nytta av att vara skeptisk i det läget. Endast på grund av respekt för att marknaden aldrig har handlat den högre. Oftast har det varit en god ide att avstå. Det omvända gäller såklart också!

5, Jag är inte kortsiktig eller långsiktig. Jag är både och. Många är antingen eller. De kortsiktiga håller gärna fast vid de korta estimaten över bolaget och kan komma till slutsatsen att aktien har typ 10% nedsida eller 10% uppsida. De långsiktiga skiter i de korta estimaten och har någon typ av långsiktig syn på hur bolaget ska prestera och den ”resan” vill man då vara med på eller inte. Jag tittar på båda. Många bolag som mångdubblas i värde kan inleda resan med att falla kraftigt. Och tvärtom. Hur långsiktig man än är så är det inte kul att börja första året med att vara ner 30%. Hur kortsiktig man än är så är det inte kul att ha sålt 10% upp efter 3 månader när bolaget står i 5ggr pengarna om 3 år. Jag tittar på bolaget och aktien på två sätt. Först hur potentialen ser ut inom 12 månader. Alltså med tanken att jag inte kommer behålla den längre än så. Sen tittar jag på bolaget i stort och dess chanser att lyckas på lång sikt. Det känns skönt när båda stämmer. Det blir i regel också bra.

Många kanske tycker att de här punkterna är väldigt allmänna och kanske nästan klyschiga. Men jag tycker ändå att strategi handlar mycket om filosofi. Det hade såklart varit mycket enklare att bara säga, ”köp bara aktier under PE16, sälj alltid över PE20”. Men tyvärr är det inte så enkelt.

——————-

US Core PCE kom in på 2,3% YoY mot väntat 2,2 och fg 2,3. Gäsp. Lirar med core PCE om 1,8%. Lirar med löner på 2,8%. Dvs löner och inflation är inte på väg upp, men inte ner heller. Men det är inte så konstigt. Arbetsmarknaden är rätt tajt och det skapas en del jobb. Men samtidigt är tillväxten okej men inte mer. Trycket från gobalisering, digitalisering och gud vet allt är rätt påtaglig. Vi har en situation som är väldigt stabil, av helt logiska skäl. FED kan vara nöjda. De behöver vare sig höja eller sänka räntan. De kan ligga på sofflocket och se hur Corona och valrörelsen utvecklas. Först efter valet kanske de behöver resa sig upp och rätta till slipsknuten…. men fram tills dess lär det bli väldigt lugnt. Det borde marknaden gilla.

Over n Out

Vad tror du istället om ett milleniescenario med turbobörs rakt upp till 2000-2100 för och sen krascha? Det som talar emot detta är väl främst Corona. Apropå det har jag läst en del teorier om att Corona skulle kunna driva upp inflationen. Som jag förstått genom att billig produktionskapacitet i Kina åtminstone tillfälligt måste ersättas med dyrare sådan.

Mycket bra fråga,

Jag ser den risken som mycket stor. Särskilt med tanke på styrkan i marknaden som liksom handlar om en omvänd Corona effekt där inbromsningen håller ner räntorna och ger en TINA effekt.

Rent tekniskt sneglar jag dock mer på april 2015 än år 2000. Men beteendet är detsamma.

Det här med inflationseffekten köper jag inte alls!