Jag måste börja med att be om ursäkt för min frånvaro på sistone. Har varit utomlands i såväl jobb som nöje. Dragit på mig en rejäl förkylning. Får hoppas det inte är Corona!!!! Med tanke på att 90% av asiaterna bar munskydd på flygplatsen (egen observation) så börjar man ju undra.

Vi har ju haft en rätt så stökig börs sedan jag skrev senast. Vi har hunnit med både Risk-off och risk-on sentiment om du frågar mig. På väldigt kort tid dessutom. Det handlar såklart om Corona där synen på viruset skiftat från halvtomt glas till halvfullt. Dvs först såg man viruset som ett stort problem då det skulle få konsumenter och företag att skjuta upp sina inköp vilket direkt slår mot tillväxt och vinster, och därmed börs. Till att hushåll och företag INTE kommer att göra det i särskilt stor utsträckning.

Man kan ju undra, hade börsen rätt när den tidigare föll, och fel nu när den rallar. Eller hade den fel tidigare och rätt nu? Det går inte att svara på faktiskt.

Hittills har väl ca 24,000 insjuknat och 500 avlidit på knappt två veckor. Säg att detta håller på ett år. Hur många insjuknar då? 50,000 i månaden, 600,000 totalt. 2% dör. Dvs 12,000 personer på ett år. Säg att vi missar hela den exponentiella effekten. Säg att 100 så många dör. 1,2 miljoner människor. En pandemi! En mänsklig katastrof! Men rent ekonomiskt…. nemas problemas.

De aggregerade vinsterna i världens samlade börsbolag skulle inte röra sig ett skvatt om 1,2 miljoner människor dog i natt eller inom ett år. Problemet är vad vi alla andra gör om så många skulle dö av detta. Det skulle förändra beteendet hos oss människor och företag. Det är det ekonomiska problemet. Därför hade det av många skäl varit välkommet om man fick kontroll över Corona. Nu verkar ju en del peka på detta. Men säker kan man inte vara förrän 1, tillväxttakten av insjuknade på veckobasis börjar vända ner 2, för att sen faktiskt minska i absolut antal till att 3, antalet som dör både i % och absoluta tal följer med ner. Jag håller tummarna, både av ekonomiska som mänskliga skäl.

————————-

Det har kommit viktig makrodata. Jag måste tyvärr skriva om den som om Corona inte fanns, eftersom skulle man extrapolera ett negativt Corona utfall så spelar ingen data någon roll idag.

Först ut var Tyska Mfg PMI som kom in på 45,3 mot flash 45,2 och fg 43,7. Från Europa kom den in på 47,9 mot flash 47,8 och fg 46,3. Bättre, men speglar fortsatt en sömnig ekonomi. Typ Tysk ekonomi kring 0,5% i årstakt under Q1/Q2, Europa kring 1%. Sverige kring 1,5% om man får dra lite fria slutsatser.

I USA kom Mfg PMI in på 51,9 mot flash 51,7 och fg 52,4. ISM Mfg kom in på 50,9 mot väntat 48,5 och fg 47,8 (uppreviderat fr 47,2). New Order kom in på 52,0 mot fg 46,8. USA tillverkningssektor börjar vakna. Jag tror det handlar uteslutande om Phase ! avtalet. Många tycker det är skönt att slippa osäkerhet kring tullar och valutakurs. Att kineserna lovar att handla en massa spelar säkert in. (Jag tar inte upp Corona här, men jag vet att ni fattar)

China Mfg PMI kom in på 51,1 mot väntat 51,3 och fg 51,5. Gäsp, den lär ändå trilla ner pga Corona…. men om man får bukt med viruset kommer den studsa tillbaks igen.

————–

US Core PCE kom in på 1,6% YoY mot väntat 1,6 och fg 1,5 (nedreviderat fr 1,6). Inflationen går ingenstans. FED ligger kvar till december.

Employment Cost Index, ECI, som kommer kvartalsvis och beskriver lönerna, och följs av FED, kom in på 2,7% YoY för q4 2019. I Q3 låg årstakten på 2,8%. För helåret 2019 låg lönerna på 2,9%. Givet att timlönerna som publiceras varje månad ligger på 2,9% i årstakt, så är lönetakten väldigt etablerad kring 2,7-3,0% vilket alltså lirar med en kärninflation på 1,7-2,0%. Givet inflationssiffran ovan så är nog den verkliga lönetakten i nedre intervallet. FED kan somna om.

Jag tror att för att nåt ska hända med löner och inflation så måste tillväxten tillbaks upp mot 3% och jobbskapartakten över 200k/mån. Den risken finns under 2H20. (beroende på Corona såklart).

Från Sverige kom lönerna in å 2,6% i Nov. För Jan-Nov förra året ligger de på 2,5. Samma som de gjort i snitt sen 2013. Snark. Ingves får aldrig upp inflationen på målet, och han vet om det. Jag tror Sverige skulle behöva ligga på 3% tillväxt ett tag för att nåt ska börja hända med lönerna, och i förlängningen inflationen. För detta behöver vi ett starkt Europa, och en starkare byggkonja. Samtidigt som räntorna står stilla. Det känns långt borta… men inte omöjligt. To be cont.

——————

I veckan har vi Inköpschefsindex från tjänstesektorn samt jobbdata från USA. Återkommer!

Hur förhåller man sig till börsen nu då?

Är man någorlunda långsiktig så skulle jag säga att man bör äga aktier så länge som 1700ish stödet inte bryts.

Är man mer kortsiktig och tradingbenägen så skulle jag äga aktier så länge som vi inte stänger under 1770. Gör vi det sälj. Därefter skulle jag speckköpa om 1700ish ser ut att hålla. Gör det inte det, sälj (igen).

Jag speckar alltså hellre på att Corona löser sig och dagens fina aktieriskpremie stämmer, än att Corona inte löser sig och vinsterna kapsejsar och med dem aktieriskpremien (dvs att Corona tvingar fram global vinstrecession).

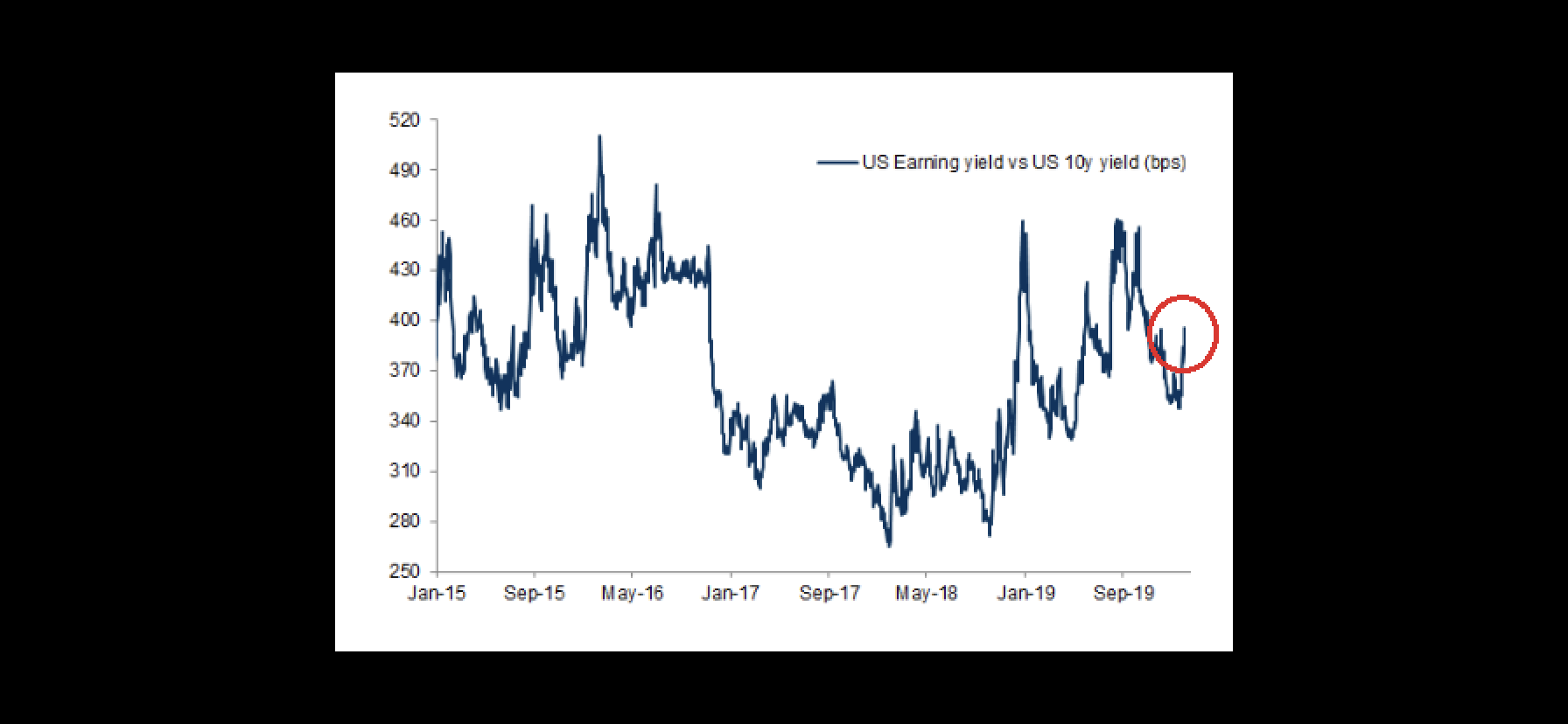

Så länge som ovan chart är över 300punkter… eller 3%, så ska man ha aktier. Man kan ändå åka på en 5-10% korrektion med jämna mellanrum, men de ska användas att köpa i om man har några slantar över….

Lycka till där ute!

————

Us service pmi kom in på 53,4 mot flash 53,2 och fg 52,8. Starkt!

Us Non-Mfg ISM kom in på 55,5 mot väntat 55,0 och fg 54,9. Också starkt.

Handelsavtal, låga räntor, hyggligt jobbskapande och höga tillgångsvärden håller den amerikanska konsumenten på gott humör… och bättre kommer det att bli om inte Corona sabbar allt. Det är ju lite samma beteende vi ser på börsen just nu…. dvs om vi bortser från Corona så ser allt väldigt bra ut! Visst, lite höga multiplar, men ser man till dagens räntor, och utsikterna för räntorna, samt en småoptimistisk syn på vinsterna i år och nästa…. ja då är det inte så galet som många tror!

Nästa jobbdata på fredag, samt kinesisk handelsdata. Börjar Corona bita?

————

Är det nån som vet varför handelsdatan fr Kina inte kommit… gör mig lite nervös

Annars får man väl säga att det är ett rejält styrketecken att börsen senaste veckan varit så stark med tanke på att nyhetsflödet knappast är det…

————

Hörde att antal insjuknade per dygn har börjat komma ner…. not bad om det är sant!

————-

US NFP, dvs jobbdatan kom in urstarkt på 225k mot väntat 160k och fg 147k, uppreviderat från 145k. USA mår bra, och vi vet varför. Punkt. Jobbskapande på de här nivåerna är förenligt med tillväxt på 2,5%+… jag hoppas på gröna skott i vår, och sen bra drag under andra halvan. Precis så som Trump vill ha det när han vinner valet.

Lönerna kom in på 3,1% YoY mot väntat 3,0 och fg 3,0 (uppreviderat från 2,9). Hmmmm lite inflatoriskt faktiskt, men inget vare sig jag, du eller FED behöver bry oss om nu. Först efter valet kan detta bli en issue, och inte minst kan det på sikt leda till rätt kraftiga räntehöjningar under 2021. Men det behöver vi inte bry oss om nu. Räntorna är ner så inte ens den annars så inflationskänsliga räntemarknaden bryr sig…

Jag tror att dagens tveksamma marknad är bara lite andhämtning från veckans rally…. i nästa vecka fortsätter det upp!

Trevlig helg!

Hej! Semester behöver vi alla ibland, tack för nytt inlägg.

Hur ser du på den här supplychocken som det indirekt blir nu? Skulle detta kunna driva upp priser? Hur lirar det ihop med eventuella stimulanser som det pratas om från kinesiskt håll, samtidigt som de ska försöka hålla en valuta som inte försvagas för mycket mot dollarn? Kan man lita på den asiatiska börsen? Hörde att man satte nedgångstopp på 10% på öppningsdagen varav 66% i Shanghai composite gick ner med de 10 procenten. Sedan att även blankning förbjöds.

Även om influensan inte är så farlig i sig så finns det väl en risk för teknisk recession när man i stort sett pausat/pausar världens näst största ekonomi i 1-2 månader?

Sorry för många frågor men tycker det är svårt o navigera i mediebruset samt försöka väga effekterna av diverse faktorer. Mvh

Tack för bra frågor,

Jag vill belysa två effekter, pent up demand (SARS), och supply chain disruption (Fukushima).

När SARS slog till fick demand sig en törn, men så fort SARS var löst så kom tillväxten tillbaks och kompenserade för tidigare tapp. En V-formation som gick väldigt snabbt. Man åkte på den där semestern man ställde in, man gjorde den där shoppingrundan, inköpschefer la lite extra stora beställningar, man tog tag i den där investeringen som blev liggande osv….. tidiagare bortfall kompenserades. Dvs om Corona ger några tiondelars lägre tillväxt globalt under första halvåret så får vi tillbaks dem under andra halvåret. Givet att det löser sig…

Japan pratar vi inte så mycket om här hemma, men är en viktig komponent i den globala supply kedjan. Fullt jämförbar med Tysklands industri. När vi hade Fukushima katastrofen var det många industrier som blev stillastående vilket gjorde ett avbrott i den globala tillverkningskedjan, vilket medförde att den globala industrikonjunkturen fick sig en knäck, vilket slog mot global tillväxt. Men det räckte inte för att knäcka den globala konjunkturen utan hjulen kom igång till slut.

Jag tror inte detta driver upp priser. Tvärtom tror jag detta håller tillbaks priser. Tänk på att råvarupriserna har tappat ganska rejält.

Kinesiska börsen är inte viktig ur ett globalt perspektiv. Knappt viktigt för Kina heller. Det lärde vi oss under 2015. Väldigt få kineser är exponerade mot aktier. Det viktiga i Kina är fastighetspriserna.

Att nu CNY ligger över 7 och man undrar om de har tid att fullfölja phase 1 avtal är störigt….. men jag förstår dem. Förhoppningsvis så löser man Corona och då är det back to basics…. löser vi inte Corona krisen så är Phase 1 avtalet det sista vi behöver oroa oss för.

Men låt säga att Corona fortsätter året ut och gör att Kina hamnar i recession… typ tillväxt halveras, arbetslösheten börjar stiga kraftigt. Hamnar vi andra i recession då? USA är den enda ekonomin som kan tvinga in oss andra i recession. Dels pga sin storlek, och dels pga struktur – de är en demand driven ekonomi. USA är störst med sina 24% av Global NOMINELL BNP. Därefter Kina med sina 16%. Låt säga att 70% av USA är inhemsk demand, dvs 17% av global bnp. Låt säga att 40% av Kina är demand, dvs 6%. Ur det här perspektivet är USA nästan 3X större och viktigare. Det är därför som man säger att när USA nyser blir vi andra sjuka. Det är därför jag följer Amerikanska löner och inflation. MEn det är svårt att bedöma. Jag skulle säga att hamnar Kina i recession så åker resten av världen på en rejäl näsbränna. Men vi klarar det. Det blir ungefär som under Eurokrisen, fast kanske lite värre.

Men som sagt tidigare… vi har löst virus förr, och jag hoppas vi gör det igen. Kineserna är duktiga på att manövrera sitt samhälle. Så fort Corona är löst så är de på benen igen nåt kvartal senare, och då räknar jag med att tillväxten kommer tillbaka på ett V format sätt.

Men löser man inte Corona, och antal smittade ökar med 2000 om dagen….. jag då är det en Eurokris som väntar på sikt är jag rädd.

Welcome back och krya på dig!

Jag vill börja med att berömmer dig igen för ditt call att vi skulle få soft patch andra halvan 2019-2020 och ingen recession som du sagt länge (sen 2018 om jag minns rätt). När räntan packade ihop och vi föll snabbt och mycket under 2,80% som jag hade som en skiljelinje lutade jag mot recession. 10 åringen störde mig fram till den bottnade kring 1,45 % ish… det kommer den att göra igen om den faller under 1.40 ish.

Min bästa gissning (hur jag nu kan gissa) är att Corona spelar ut sin story och får kortsiktiga effekter fram till sommaren då jag tror vi sett peaken i detta utbrott. Jag delar såledels att tillväxtkapningen första halvåret tas igen under andra halvåret.

Då riktar jag ljust till den verkliga elefanten i rummet… USA. Det ser ganska bra ut för nu. Steady! Ekonomin tuffar på, Fed tycks kommit ikapp och balanserar stabilt, all osäkerhet och eventuella störningar (brexit, lättnad i handelskonflikten, krigshotet mot/med Iran) rinner av precis som vatten på en gås. Det spelar ingen roll men jag undrar om marknaden för 10 år sen hade sålt av före länge sen med det vi sett sista åren handelskonflikt, brexit, krighot i mellanöstern, virusutbrott osv. Men i efterhand kan mycket utan möjligen handelskonflikten läggas i facket brus.

Vad vi kan se nu tycker jag mycket tyder på ett mellanår till positivt mellanår. Amerikansk valår och därav en något lugnare och eller smart gasande Trump, paus i handelskonflikten, fortsatt låga räntor, urbottnade pmi.s och halvsvagt ökande tillväxt och fler jobb. Möjligen ser jag en något ökande volatilitet till hösten då det är svårt att se framåt så långt, men jag tror valet kan kan påverka och likaså något kortsiktigt oförutsett (nu har vi ett virusutbrott).

Om jag uppfattat dig rätt räknar du med 3 % tillväxt och 200 000 nya jobb per månad till den kommande hösten. Du brukar elegant beskriva tänkbart scenarios framåt allt i från recovery, soft patch och recession. Hur ser din karta ut?

Tack och happy Wednesday!

Tack, kul att du gillar…

Instämmer i mycket av vad du skriver.

USA rådande soft patch lär hålla i sig under 1H20. UNder 2H20 kommer recovery som du beskriver. Den håller i sig åtminstone till 1H21, kanske även året ut. Det beror på hur FED agerar, vilket beror på inflation, vilket beror på tillväxt+löner. Asien rycker upp mig sig med ett viss lag mot USA. Europa är en funktion av USA och Asien med ytterligare lite fördröjning. Sverige är en funktion av Europa med inslag av Asien.

Recession börjar under 2022, och kulminerar under 2023. Det kräver dock att FED höjer till över 3%, som kräver att core PCE går mot 2,5%+, som kräver löner mot 4%….. vi får ta ett steg i taget!

Om jag har rätt så fortsätter ISM, nu senast på 50, uppåt här under våren och pekar på en stark höst.

Alla dessa tankar exkluderar Corona som du förstår!

Tack Jonas för din feed back.

Två reflektioner och din syn?

1. Någon gång kommer recessionen och den börjar såklart alltid i högkonjunkturen. Vi har många personer som namnger ”en hatad uppgång, mest hatade bullmarknaden någonsin och liknade” som jag tillskriver i att tillgångspriserna ökat länge men svagt genom denna expansion. Detta är självklart drivet av långa räntor.

Nominelltillväxt, topline tillväxten och lönebildningen har varit svag… de är självfallet ett sammanhängande förhållande där den ena leder till resultatet av den andra. Nominell tillväxt= låg försäljningstillväxt vilket ger låg löneutveckling. Vilket ger låg inflationsutveckling och låg tillväxt och så rullar det runt i loopen. Där till kan vi lägga olika andra större krafter som låg produktivitet, globalisering, digitalisering osv.

Vad säger dig att vi lämnar denna långa, svagt och sakta växande expansion med en recovery till hösten och att det senare rullar över i kraftigare tillväxt, högre löner och därmed högre inflation till en recession inom de kommande två åren. Whats diffrent jämfört med de tidigare 10-11 år, eller åtminstone de senaste 2´åren som förflutit och hur spelar din story ut?

2. Vad tror du sannolikheten till att vi får en ”okonventionell” sell off i både aktiemarknad och bonds i nästa stora kontraktion?

(vilket kanske skulle bero på att centralbanker inte kan sänka mer då de är negativt eller 0 ränta,(gäller ju inte Us nu men de har inte lika mycket utrymme att sänka som tidigare kontraktioner även om det kanske krävs mindre pga högre skuldsättning), eller att vi har run away inflation på grund av mycket lång och omfattande tryckande av pengar som slutligen baktungt rullar över i inflationstryck)

Happy Monday!

I USA har tillväxttakten i USA legat på 2% och jobbskapandet på cirka 160k/mån senaste året. Detta är ett resultat av 1, FED höjde räntan 9ggr, 2, handelskonflikt och 3, mindre stimulativ finanspolitik efter ett starkt 2018. Denna mycket modesta inbromsning har inneburit att lönerna stabiliserats kring 3%.

Jag är rädd att växlar tillväxten upp mot 3% igen, med jobbskapandet på 200k/mån+ som ett resultat av 1, sänkta räntor 2, inget handelsbråk och 3, expansiv finanspolitik……………. så finns det risk att lönerna inte ligger kvar runt 3% utan börjar röra sig uppåt… detta givet att arbetslösheten är låg och arbetsmarknaden tajt!!!

Sen ska man vara ärlig att säga att 3% realt är lågt ur ett historiskt perspektiv….

MEN JAG ÄR INTE SÄKER….. Japan, Sverige, Tyskaland mfl länder har alla uppvisat tajt arbetsmarknad utan att det leder till löneökningar, trots stundtals lite högre tillväxt. Det är en trade off mellan tajtarbetsmarknad och hyfsad tillväxt i ena hörnan, och globalsiering, digitalisering och ett 10-tal andra strukturella faktorer i andra hörnan…. och ingen vet exakt var vi landar.

2, Vad menar du med nästa stora kontraktion? 20% korrektioner kommer ju lite titt som tätt. Senast q4 2018. Sådana kommer igen. Krascher däremot, typ halvering av priser, kommer inför recessioner, och är kopplade till att vinsterna kapsejsar samtidigt som värderingarna är på nivåer som inte klarar den omställningen. För att få en vinstrecession måste vi få ett rejält tapp i global bnp, och för detta krävs att alla konsumenter drar ner på sin handel. Typ det vi såg under 2008/2009. Jag tror vi måste få se högre räntor för att skapa en sån situation, och detta kräver inflation och löner. Där är vi inte ännu.

Alternativt att Corona blir global och spridning som Spanska sjukan.

Hej igen Jonas,

jag ska inte fastna men tycker det är artigt att svara tillbaka.

1. Yee man… instämmer både på tillväxt i Usa men också att det kan bli utan någon större lönetillväxt som vi inte sätt på länge därmed inflation inom målet – (som vi ser i andra västländer som du hänvisar som tajt men avsaknad av löneök.

2. Vad tror du sannolikheten till att vi får en ”okonventionell” sell off i både aktiemarknad och bonds i nästa stora kontraktion? Jag var nog otydlig, du missförstod mig.

Kontraktion i detta fall gällde ekonomin – let me rephrase. Vad tror du det är för sannolikhet att vi får både en sell off i både stockmarket och i bondmarket i nästa recession. (Traditionella allokeringsmodeller räknar ju med att aktier och räntor går åt olika håll — normalt sett)

Typ att marknaden tappar förtroendet och försöker hitta till saker utanför finansiella tillgångar i reala tillgångar såsom mark, guld, råvaror eller något annat. (frågan är också dock om alla andra marknad ackumulerat kan svälja en stor utflykt från bonds)

Tack och happy weekend!

Jag tror att en riktig recession för med sig stora fall i aktier och företagsobligationer. Statspapper däremot kommer att gå starkt.

Råvaror generellt kommer att gå dåligt. Guld kan gå bra… det beror lite på inflationen. Guld går upp när realräntorna går ner

Undrar om resten av världen skriver om den svenska vinterinfluensan då den har högre dödlighet än coronaviruset. Vad jag hört i alla fall ligger den på 4-5 %.

Förlåt min okunnighet, men är det jämförbart? Men går det inte att vaccinera sig mot den?

Instämmer. Det går 1) att vaccinera sig mot den samt 2) industriproduktionen ställs inte in pga. en vanlig vinterinfluensa, dvs. det finns ingen direkt jämförbar realekonomisk effekt/kostnad.

Vilken tid skulle siffrorna från Kina kommit? Samt finns det nån bra sida där man kan se samtliga pmi-siffror/jobbdata osv från diverse länder?

i natt tror jag…

Både Reuters och Bberg har det väldigt överskådligt!

Tack för att du tar dig tid att dela med dig om din idéer, Jonas. Lite intressant med beteendevetenskapliga tankar och ofta tror man sig stå över de mest absurda.

Jag åkte till Frankfurt i förra veckan och nös hastigt när jag satt mig i flygplanet. Personen sidan om mig bytte plats.

När jag kom till hotellet på flygplatsen vimlade det av kineser i receptionen som jag skulle dela hiss med. Inklämd längst bak ser jag att den sista som stiger in

snörvlar och nyser. Jag höll andan tills jag steg av på 5:e våningen.

Sedan vidare till ME. Jag såg få om ens några kineser. Flygplatspersonalen använde inte munskydd. Nu i Delhi. Några få kineser på hotellet och några européer som undvek åka hiss tillsammans med dem. All tull och passpolis hade kvalificerade munskydd och handskar trots att inga flygningar kommer in från kina.

Det är både lätt att förstå hur smittan och paranoian lätt sprider sig i förtätade samhällen. Den påverkar alla. Även en själv. Nu mot KUL och blir intressant att se hur malayserna taklar verkliga och inbillade risker!

Man ska inte underskatta observationer från verkligheten!

Hej!

Jag minns att du hade target på OMXs30 @ 1860-1880 i slutet på 2019. Mycket bra prognostiserat!

Styrkan de senaste två veckorna är väldigt förvånande för många. Hur ser du på att den största rörelsen sker över natten (terminen) och gappar upp vid öppning? Det känns som att inte många hänger på sådana rörelser.

Frågan är hur du ser på marknaden i dagsläget? Håller du fast vid att en rekyl bör starta inom kort med cirka 5-10% nedsida (@1700)?

Den globala tillväxten kommer troligtvis att komma ner under Q1-Q2 vilket stör bilden av återhämtning. Hur länge tror du marknaden kan se förbi detta och fokusera på andra halvan och 2021? Datan under hela första halvan kommer ju att bli halvkass som det ser ut.

Tack på förhand!

Yes, jag hade ett target som dels var värderingsmässigt och dels var tekniskt förankrat. Det tekniska ligger idag på 1890-1910… där jag utgår från lite olika Fib nivåer. Värderingsmässigt, typ fwd PE känns också som att risk/reward är strechad.

Men jag ser också hur vi kan nå OMX 2000-2100 fram till Midsommar.

Dock har jag svårt att se att vi går dit utan korrektion på 5-10%.

Det som har gjort bilden lite oklar är att jag trodde att 10-åringen skulle handlas upp mot 2%+. Idag ligger den på 1,5% så ERP känns inte lika strechad som som fwd PE.

Men summarsumarum så borde en risk on marknad under våren kunna pressa upp aktier ytterligare med hjälp av flöden från oblis marknaden, samtidigt som räntorna börjar stiga. Dock inte utan korrektion. Korrektion inom närmaste 2 månaderna….

Datan kommer vara dålig under 1h20…. men ex SARS visade på V-shaped recovery. Så lär det bli även denna gång. Nedgången av oljan hjälper också många fattiga länder, ungefär som låga räntekostnader hjälper rika länder.

Jag är en stor beleiver i recoverien…. primärt för att låga räntekostnader, se 30yrs-MBS i USA, ger en otrolig boost åt köpkraften, samtidigt som FED/ECB eller nån annan INTE kommer att ändra policy som lägger krokben för tillväxten…

Growth factor för dagliga fall på Corona ligger stadigt under 1 senaste dagarna, men för döda ligger den över 1. Dödsfall släpar ju dock så de kommer snart ner förhoppningsvis.

Utifrån inkubationstid är det ett varningens finger för att det vi ser nu är effekterna av den förlängda ledigheten. Vad återgången i vanliga aktiviteter har för effekt på spridningen ser vi tidigast nästa vecka.