Igår fredag kom US Retail sales in starkt på +0,6% MoM mot väntat -0,4 och fg -1,7. För att förstå detaljhandeln så tittar jag hellre på datan i absoluta termer. Det detaljhandlades för 621mdr dollar i juni. Tittar man på en grafen nedan så ser man att den rör sig uppåt i en årlig takt om c4% mellan 1992-2020 . Vilket lirar rätt väl med nominell BNP och löner under den här period. Sen kom pandemin, sen kom återhämtningen. Om man tänker i termer av ”pent up demand” så tappade detaljhandeln cirka 230mdr under Pandemin jämfört med om den aldrig hänt. Å andra sidan har vi Post-C19 återhämtat mer än det dubbla, c470mdr, mot vad som hade varit normalt. Det är stora tal. De senaste månaderna så ligger alltså privatkonsumtionen på cirka 70mdr excess mot det normala per månad. 70mdr är 840mdr i årstakt, eller cirka 4% av BNP. Den här överkonsumtionen går att förklara. Det handlar om Checkar, dvs budgetunderskott, dvs expansiv finanspolitik. Men det handlar också fallande räntor som gjort att lån inte kostar något. De här effekterna kommer att förändras senare i år, och då kommer Retail sales trilla ner mot trendlinjen om cirka 550mdr i månaden.

Prel Michigan index kom in på 80,8 mot väntat 86,5 och fg 85,5. Svagare. Den vill liksom inte ta fart mot pre C19 nivåer på 100+. Det är konstigt när annat data visar att det är sån gas i ekonomin. Jag vet inte vad det handlar om, men kan det vara en oro för att återhämtningen inte är hållbar. Att det inte skapas tillräckligt med jobb. Att 7-8 miljoner amerikaner som hade jobb innan pandemin nu är arbetslösa. Vet inte riktigt. Men nåt är det.

I nästa vecka fäster jag vikt vid Flash PMIs, NAHB index, Valueguard från Sverige. Ännu en rätt lugn sommarvecka med andra ord.

Innan har jag sagt att jag är positiv i det korta perspektivet så länge som vi inte stänger under NDX 14,000. Det är jag fortfarande men flyttar upp den till 14,500 på stängning. Tror fortfarande att vi kan nå 15,600/15,800 närmaste veckorna. Denna uppgång skulle kunna föra med sig OMX till 2,450/2,500.

——-

En premature insikt????

I april/maj förra året, mitt i all skit, började jag skissa på att SPX bolagen kunde tjäna 180usd i år, dvs 2021. Då var jag tidig. Senare kom jag att revidera upp detta till 200usd där vi står idag. Konsensus ligger också nästan där. Det är ännu tidigt men rapport säsongen har börjat med en rivstart. 92% slår förväntningarna. Fortsätter detta så finns potentialen att FY21 earnings skruvas upp mot 210….. och det skulle inte förvåna mig om året slutar på 220 dollar. Men än så länge ligger jag på 200.

Positiva revideringar är alltid bra för börsen, allt annat lika.

Men i takt med att vi rullar över till andra halvåret, så blir nästa års prognos allt mer relevant.

När jag tidigare stod på 180 dollar för FY21, så låg jag på 200 dollar för FY22. När jag reviderade upp FY21 till 200 så höjde jag till 220, av det enkla skälet att jag ansåg att 2022 kommer bli första normalåret där tillväxt drivs av jobbskapande och stigande löner, inte budgetunderskott och fallande räntekostnader som i år, och där tillväxten i USA landar på 2-3% så genererar detta 10-15% vinsttillväxt. Men så började jag oroa mig för ett antal faktorer, bla skatter, och justerade ner den från 220 till 210.

Så nu står jag på 200usd FY21 och 210usd för FY22.

Om jag senare reviderar upp FY21 till 210 så kommer jag ligga kvar på 210 för FY22. Lyfter jag senare FY21 till 220usd så är risken att jag sänker FY22 till 200usd.

Vad ligger bakom denna dystra prognos utveckling för 2022? Jo en massa olika saker.

Köpkraft stiger med jobb och löner, men också räntekostnader som äter upp köpkraft. Så bolagen vill gärna höja priserna i takt med lönekostnaderna… men kompenseras kanske inte av försäljningsvolymen.

Företagen får inte ut tillräckligt med volym för att kompensera för marginal pressen på höjda insatsvaror

Stigande löner.. visst det ökar köpkraften och skulle kunna innebära ökad försäljning, men eftersom mycket av löneökningarna äts upp av stigande räntekostnader

Stigande räntekostnader… bolagen har skuld trots allt

Stigande skatter, Biden liksom… finns en annan sida av det myntet, dvs Bidens satsningar, men jag är rädd att det ändå har en viss negativ nettoeffekt på resultat.

Men den viktigaste faktorn är ändå att innevarande år blir så inihelvetes bra, så att det naggar av potentialen under nästa.

Marknaden har en tendens att börja snegla på nästkommande år under fjärde kvartalet. Hur börsen går då handlar mer än om bara vinster. Värdering, positionering och prisutveckling är viktigt. Men visst finns det en risk att Festen i år leder till att företagen får svårt att överraska nästa år…. och när marknaden börjar inse detta så kan det bli turbulent.

Mycket pladder här, men min poäng är att det finns underlag för en stökig börs senare i höst. Analytiker i de här sammanhanget brukar inte att vara att lita på då de gärna extrapolerar nuläget. Det kan vara farligt…. Just sayin´

Till nästa gång, njut av sommaren!

——–

NAHB index kom in på 80 mot väntat 82 och fg 81. Svagare men fortsatt stark nivå. Betyder inget egentligen!

Igår hackade det till igen… som det verkar göra nån gång varje vecka. Nu skyller man på Delta varianten, oro för konjunkturutsikterna, att earnings beats inte leder till upprevideringar, att det är få aktier som på sistone deltagit i uppgången. Jag är fortsatt positiv så länge som NDX inte stänger under 14,500….. tycker det är intressant att 10yrs är så svag och har goda chanser att bottna ur. Stigande ränta från låg nivå är bra för aktier i min bok. Även om 14,500 inte håller så tror jag att 14,000 kommer att göra det. Jag skrotar mitt aug/sep bull scenario om inte 14k håller

————

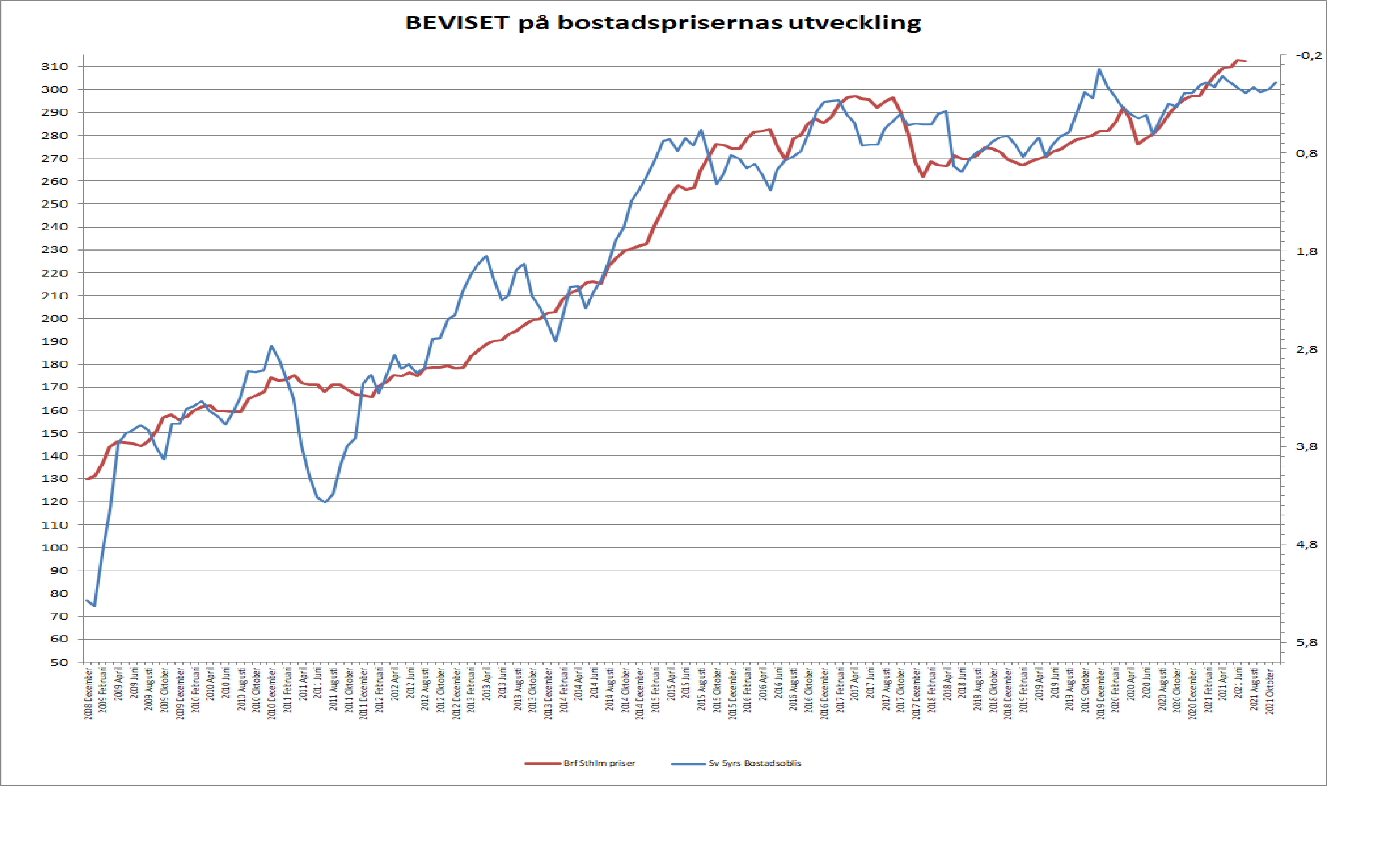

Hox Valueguard kom precis med svenska bostadspriser. Ner en halv procent jmf med månaden innan. Återigen tror jag priserna kan ha toppat ur. Men jag tror de kommer vara rätt flat fram till februari nästa år. Alltså fortsatt starka. Därefter tror jag de börjar komma ner lite, och kommer vara ner totalt 5-7% nästa är. Detta pga att räntorna i världen stiger. Primärt Amerikanska långräntor till följd av tapering, jobbskapapande och begynnande lönetryck, men de här räntorna smittar på omvärlden. Inklusive våra bostadsobligationer som sätter prisbilden på bostäder.

Så. Vi pratar nu att vikta till obligationer?

Och tack för denna analys!

Fortsätt med ”pladdrandet” !

Läser med intresse!

Njut av sommaren !

Haha… vad bra. Tack detsamma!

Normalt för säsongen att de går ned. Inget konstigt med det. Var det inte 7% sist? Nu 5-7%. Vi får se men det blir nog åka av tids nog. Bäst att inte räkna på 4:e vågen här.

Hehe hårklyveri… let’s say 7%

Gött jag säger dock +3%. 24/25 blir det nedför killgissar jag utifrån mina killparametrar. Älskar din blogg, du verkar enormt kunnig. Jag är bara en killgissare här 😉

Många av industribolagen rapporterar nu om att de höjt priserna pga stigande råvarupriser. Råvarupriserna är dock mean reverting och frågan är då om industribolagen kommer att justera ner priserna igen vid ett senare skede? Jag tvivlar på detta. Således får vi en permanent inflationsbump som sedan följs av en normaliserad inflationstakt från en högre bas?

Tänker jag rätt?

Du tänker rätt… vi har ju haft lite av en perfect storm, där supply sidan varit constrained, samtidigt som efterfrågesidan har fått sig en rejäl push. Båda dessa sidor kommer normaliseras och då avtar inflationen sett som YoY%. Priserna kommer, som du säger, inte justeras ner. Men det räcker med att priserna ligger kvar på samma nivå för att inflationen ska komma ner.

Tack! Otroligt vilken köpkraft folk med pengar på sparkonton tappat på bara 1 år.. Speciellt i USA..