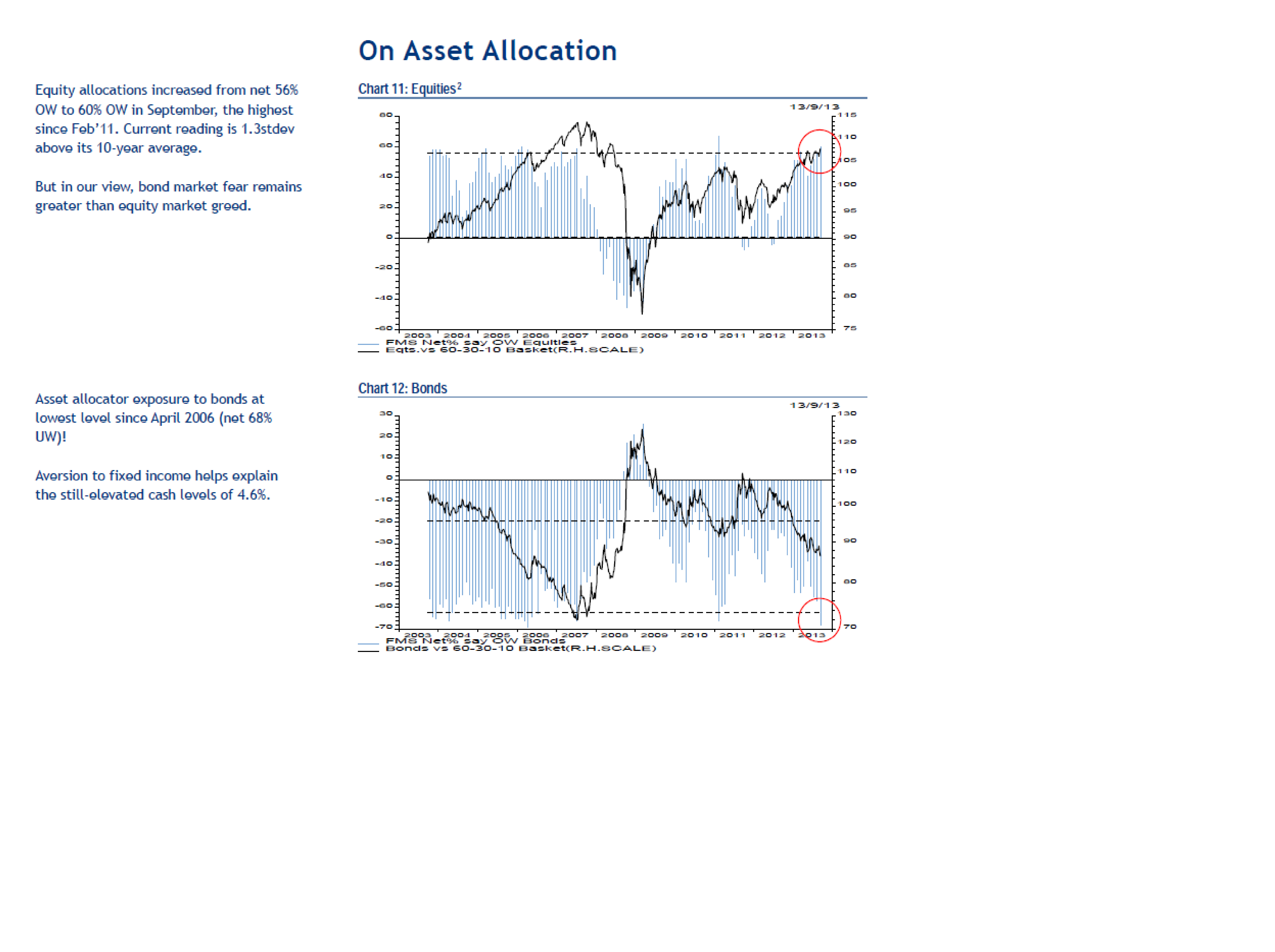

Du är inte ensam, världens mest omfattande undersökning, Merrills FMS, visar på att marknadens allokering mot bonds ligger på 7års lägsta, medan synen på världskonjunkturen är synnnerligen god vilket återspeglas i 10 års högsta på allokering mot industrials, 6 års högsta mot Europa, 11 års högsta mot UK samt lägstanivåer på consumer staples och andra defensiva. Men trots optimismen har man inte vågat ta steget ut och köpa risk som råvaror och EM, detta trots att man börjar tro på tillväxt, framförallt i Kina, igen. Cash ligger på en hög nivå, 4,6%.

Vad pekar detta på? Tja, QE är redan diskonterat. Ska räntorna vidare så bygger det på att konjunkturutsikterna förbättras ytterligare från dagens förväntans nivåer. Det betyder att räntorna faktiskt kan falla tillbaks något vid nyheten om QEexit. Detta borde sätta viss press på aktier. särskilt de överviktade sektorerna/länderna. Men om konjunkturen ändå tuffar på, så borde pengarna i nästa skede ändå söka sig mot högre risk, dvs EM och råvaror. Blir inte konjan så stark, ja då räntorna falla ytterligare, för jag menar är inte konjan bra så är en amerikanska 10 åring på 3% rätt bra jämfört med PE17 på Stockholmsbörsen. Men jag tror ändå på världskonjan, även om jag tror mer på den än vinsttillväxt. En mer normaliserat konjunkturläge kommer i första hand sätta press på nyanställningar som i sin tur leder till stigande reallöner. så allt annat lika kommer BNP tillväxten vara mer imponerande än vinsttillväxten. Övergången till det här kommer inte vara spikrak, utan vi kommer få se dippar i aktiemarknaden, och dipparna lär komma när börsen gått bra och goda nyheter trillar in, och folk ”inte fattar” varför aktier går ner trots att det ser bra ut vilket gör dem osäkra. Men det är köplägen. Börsen är, som vanligt, bättre än man tror på att diskontera framtiden.

ps. I söndags var det jubileum! Det var nämligen 5 år sedan Lehman Brothers lämnade in sin konkursansökan, som sedan blev startskottet på den sk. GREAT RECESSION. Så här 5 år senare kan vi konstatera att världen ännu en gång verkar ha överlevt en kris. Vi kan konstatera att det har gått att tjäna pengar, vilket ibland är svårt i dåliga tider. Vi kan konstatera att vi har provat på en ny penningpolitik som vi fortfarande inte har fullt facit på vad konsekvenserna kommer att bli. Vi kan konstatera att världen hade varit en sämre plats för många, om inte det ackumulerade budgetunderskotten tillåtits växa, tillsammans med statskuld. Vi kan konstatera att Wall street har klarat sig rätt bra, men att Main street, bäst uttryckt som ungdomsarbetslöshet, klarat sig sämst. Assetinflation har förmodlilgen bidragit till att läget inte är ännu sämre, men frågan är vad priset blir i slutändan. Stater är dåliga på att skapa jobb, men å andra sidan hade den globala arbetslösheten varit dubbel så hög om man inte kört Fiscal and Monetary Stimulus… men till priset av vad?? Lägre strukturell tillväxt kommande 10 åren. Strukturellt högre realräntor? Den här krisen har visat hur global världen är, och det är väldigt liten eftersläpning på events. Det som händer i USA idag slår mot bilförsäljningen i Örebro om en vecka…

ps. Intressant att notera hur känsliga räntorna var när Summers hoppade av… 10 åringen vänder ner 20 punkter. Verkar som om en hel del är inprisat och att det snarare är köparna som är beredda att hoppa in i obligationer, än tvärtom. Svårt att säga vad de exakta konsekvenserna för aktier blir.. ds.

Intressant att du tycker att QExit och tapering redan är diskonterat när man kan se att minsta ändring och uttalande analyseras och påverkar börsen som vilket räntebeslut som helst.

Det faktum att QE inte har en effekt på ekonomisk tillväxt tror jag tyst firas på finansiella marknaden, som direkt har gynnas av Feds tillgångsköp. När Fed nu fortsätter gasa utan effekt på tillväxtmotorn kommer det istället fortsätta gynna dom som är i den mottagande änden dit bränslet faktiskt går.

Hade varit intressant att analysera tillgångsportföljerna hos t.ex. dom tio största försäkringsbolagen i USA. Vad har dom köpt istället för treasury bonds? Vad skiljer sig jämfört med en historiskt normal portfölj?

Vi pratar om tillbakadragandet av tillgångsköp, det är inprisat när 10 åringen dubblades ja. Med tanke på att den föll tillbaks bara på att man skjuter fram beslutet att slut köpa i 3 månader är bevis på detta.

Den stora QExit, dvs ta ner bankreserves till noll på FEDs balansräkning, kommer vi få anledning att prata mycket om, den är inte inprisad!

Jag delar inte heller din och andras syn att QE inte haft effekt på tillväxt. USA hade inte gått lika bra om man kört en mer konservativ finanspolitik. FED har underlättat för Obama att köra denna politik. Så indirekt har man haft effekt på tillväxt.

Svårt att säga vad som hade hänt i en värld utan QE, men du håller väl med om att det inte förändrat en svag tillväxt till en stark? Tillväxten har varit svag (runt 2 procent) hela tiden och trenden i förbättrad/minskad arbetslöshet fanns redan innan QE startade.

Nej men självklart är det så. Jag tror att tillväxten hade varit mycket sämre, i stil med Europa, om man inte kört QE. Tillväxt kan komma från två läger, publika sektorn eller privata (hushåll och företag). Privata är stor och bromsar den kan det aldrig bli stark tillväxt i absoluta termer. Bromsar även publika så får man recession. I USA har man gasat i publika och det har ”troligtvis” gjort att man kan undvika recesson och +10% arbetslöshet.

Problemet är att ingen kan säga exakt hur det hade varit utan QE. Men jag tänker ju så här: tillväxt=expansiv finanspolitik=budgetunderskott=sälja obligationer… och där har FED spelar en roll. Inte för att det köpt obligationerna, utan för att de funnits i andrahandsmarknaden.

Ungefär som om Ericsson skulle emitera en miljard i en obligation på 1,5% ränta med 10 år löptid, rätt trista villkor! Men du vet att det finns en aggressiv köpare, kalla honom Mr FED, i marknaden som har förbundit säg att köpa för 10 miljarder i veckan, och som gjort det under lång tid. Du vet även att han inte får köpa direkt av företaget i emissionen. Du vet dessutom att det är mycket tack vare Mr Fed som räntan har drivits ned till 1,5% mot att historiskt för företagsobligationer legat på inflation + 300 punkter. Du vet att på 1,5%/10år är den alltså uppenbart övervärderad men samtidigt är risken i princip noll att du INTE skulle kunna sälja obligationen till köparen för 1,5%. Sannolikt kan du faktiskt sälja den för något mer. Det har man kunnat göra vid de föregående emissionerna nämligen. Det spelar alltså ingen roll vad den fundamentala värderingen är så länge som du har dem här förutsättningarna.

MEN, sen kommer det en dag då Mr Fed försvinner, då ändras förutsättningarna. Ericsson behöver fortfarande göra nya emissioner då deras operativa kassaflöde är negativt. Eftersom inte Mr Fed finns kvar så kommer marknaden värdera obligationen enligt traditionella metoder. Alltså inflation + 300 punkter. Räntan stiger. De obligationerna som redan finns i cirkulation i marknaden reflekterar också det nya priset. Aktien omvärderas också. Sen kommer det en dag när alla dem obligationerna som Mr Fed sitter på löper ut. Mr FED, som egentligen aldrig ville äga dem här, väljer nu att bara ta emot pengarna. Beroende på vilken typ av kassaflöde Ericson har måste de emitera nya obligationer bara för att få loss pengarna till Mr Fed. Därutöver måste de i vanlig ordning emitera obligationer för att täcka det negativa kassaflödet. Ericson är inte orolig för att inte få in pengarna…. frågan är bara vilken ränta man måste erbjuda dig och mig för att kunna sätta denna gigantiska emission.

Så ja, jag tror FEDs beteende i första hand har drivit ner räntorna, och därigenom orsakat asset inflation. Huruvida asset inflation påverkar tillväxt är omtvistat. Jag lutar mig åt teorin att den kan påverka tillväxt beroende på orsakerna. Eftersom folk vet att priserna är ”manipulerade” så får du inte den positiva effekten som du annars kunde fått vid en naturlig uppgång. Aspekter som tillgång till jobb och hur mycket lån du har spelar också in. I andra hand har FED underlättat för Obamas mycket expansiva finanspolitik, och den är jag helt säker på att den har haft en positiv effekt på ekonomin.Men kom ihåg att Obama kör inte längre expansiv finanpolitik, under 2009,2010 och 2011 låg underskotten kring 8-10%. Förra året låg den på 6%. I år förväntas den landa på 4% och givet dagens bråk skulle det inte förvåna mig om det blir 2% nästa år. Dels handlar det om att det inte finns någon politisk förankring att köra stora underskott och bygga på skulden… men det handlar också om att bereda plats åt FED när det ska göra Exit.