Finansinspektionen har släppt sin rapport över svenska hushålls skuldsättning.

Jag vill särskilt rikta ett tack till Fredde för att ha grävt fram rapporten.

För det första tycker jag det är fullkomligt lysande att Fi, som reglerar bankerna, studerar den här datan. Andra gör det också, som ex Riksbanken (vilket jag egentligen tycker är fel då de inte ska ta hänsyn till agregerad skuldsättning, då räntevapnet är alltför trubbigt. Dvs om de höjer räntan med rädsla för att utlåningen är för kraftig, då slår det mot alla, inte bara dem som inte borde ta lån, vilket kostar, kostar i form av uteblivna jobbtillfällen).

Skuldsättning är inget negativ, för hög skuldsättning är. Därför måste detta regleras så det angriper enskilda låntagare. Finanskrisen i USA utlöstes inte för att den agregerade skuldbördan bland hushållen var för hög. Den utlöstes av att Sup prime lån började defaulta. Historiskt fanns knappt sub prime. Under 2007 var det nästan 10%. Det räckte!!!

Gör dig själv en tjänst, läs:

Klicka för att komma åt bolan2014.pdf

Det kommer göra dig ett par snäpp klokare när ”experter” på TV talar om bolånesituationen.

Jag har ögnat genom rapporten och vill göra några poänger

1.

De pratas fortfarande rätt mycket belåningsgrad, dvs pris(värde) vs lån vilket förvånar mig. Det är helt ointressant. Bortsett från att en negativ värde/lån slår mot consumer confidence. Det är förmågan att betala lånet som är intressant. Kan du inte betala din månatliga ränta, ja då spelar det ingen roll vad loan/value är. Tvärtom gör det inget om lånen är större än värdet på huset så länge som du kan betala räntan.

Dessutom Priset är en funktion av hur mycket folk kan låna, som till största delen är en funktion av inkomst och ränta (givet att bankerna lånar ut)

Många räds av vad en kraftig pris nedgång kan ställa till med. Men vad är bakgrunden? Priset bestäms av köpare och säljare. En kraftig prisuppgång står oftast heta köpare bakom. En kraftig prisnedgång stor oftast stressade säljare bakom. Varför är de stressade? Jo antingen har räntan gått upp kraftigt och eller har inkomsten förändrats kraftigt, vilket gör att de har svårt att klara de månatliga betalningarna.

Så återigen handlar det inte om lån eller värde på huset. Det handlar om hushållens betalningsförmåga, vilket är en funktion av de tre i kombination; 1, lån 2, ränta och 3, inkomst. Fallerar dem, fallerar priserna. Men prisförändringen är bara ett symtom på förändringen av de tre.

Sen det här med 85% regeln. Jag tycker väl också det är rätt bra. Men tror någon verkligen på att det ska vara någon typ av buffert eller? Om priserna faller med 20%. Satte vi kravet för lågt, dvs skulle den legat på 75% då? Om priserna faller med 50%, borde vi haft 40% då? Ja ni fattar, det blir löjligt.

Amortera är inget självändamål och ingen lösning. Det finns bara två lägen, för mycket lån eller ok skuldsättning. De med ok skuldsättning (dvs förmågan att betala räntekostnaderna) behöver inte amortera. De med för hög borde, eller rättare sagt, de borde inte få låna så mycket från början.

Sen är amortering ett smart sparande. Men det är en helt annan diskussion. Dvs räntan på att låna pengar kommer ALLTID att vara högre än vad du tjänar på att spara. Så att spara pengar på banken till 1% ränta och samtidigt ha ett bolån som kostar 3% är hål i huvudet. Det fattar nog de flesta. Men blanda inte ihop det med diskussionen kring överbelåning.

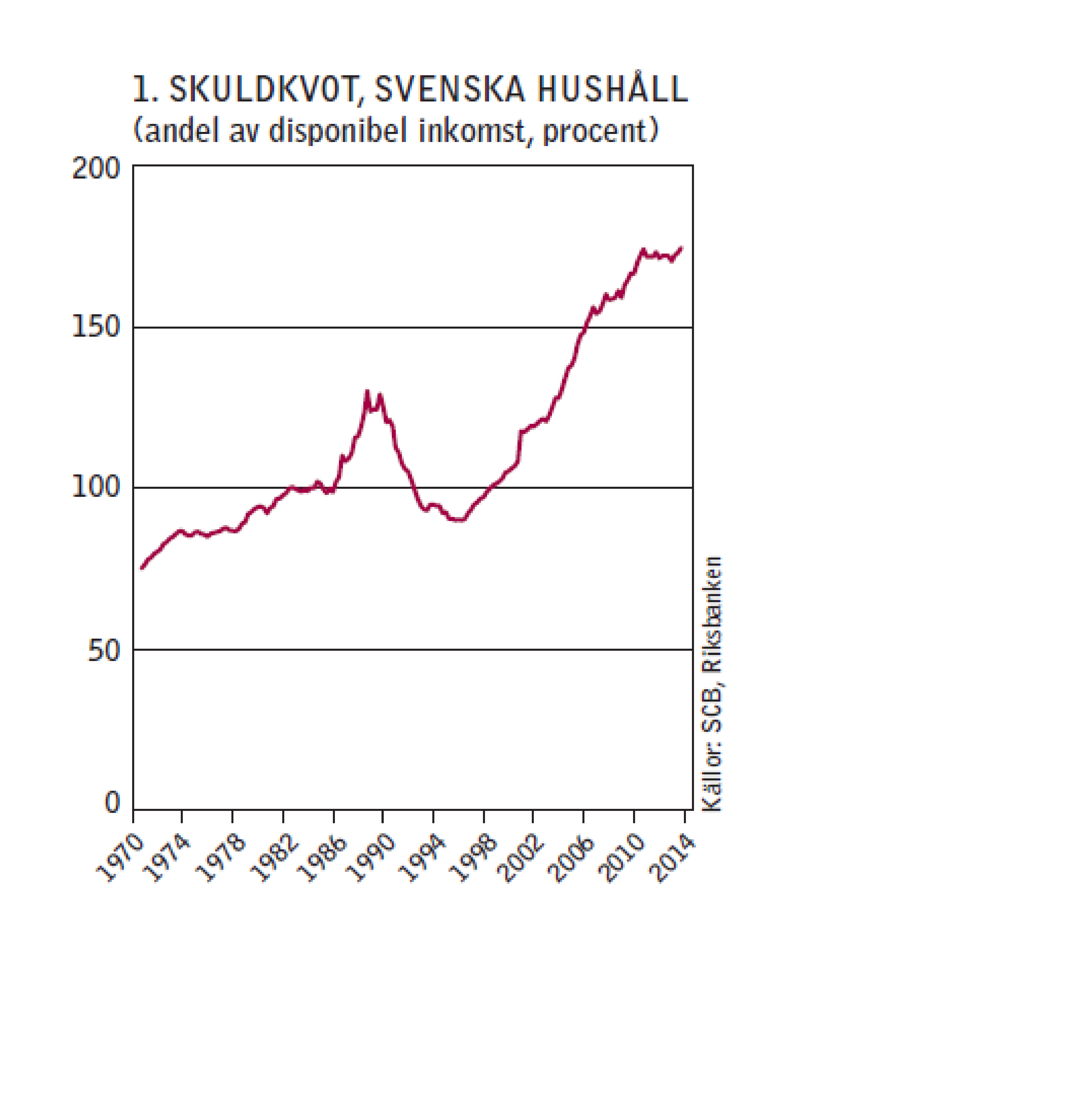

2. Fi tittar på två av dem, inkomst och lån.

1984 låg den på 100%. Nu ligger den på 175%.

Men om jag säger att ett bolån kostade ca 9% då, och 3% idag. Vilket är värst?

Då hade man 100 i lån, och 100 i inkomst. Man betalade 9kr i ränta på lånet (9% * 100). Det är 9% av inkomsten.

Idag har man 175 i lån, och 100 i inkomst. Man betalar 5,25kr i ränta (3% * 175). Det är 5,25% av inkomsten.

Boendekostnaden idag utgör alltså en mindre del av inkomsten, än då. Trots att priserna, och såklart skulderna (som krävs för att finansiera det högre priset) är väsentligt mycket högre.

Det enda man kan säga till deras fördel var att räntorna hade förutsättningar att gå ner, inte upp. Idag har de förutsättningar att gå upp, inte ner. Men det ska ses mot bakgrund att boendet var nästan dubbelt så dyrt då. Det hade varit mer illavarslande idag om räntekostnaderna relativt inkomsten låg på 9% eller högre, samtidigt som det egentligen bara finns förutsättningar för en ränteuppgång.

Men låt säga att den genomsnittliga räntan går till 5,14% framöver. Det är faktiskt fullt rimligt. Vad landar ovan kalkyl på då? Jo 9% exakt (5,14% * 175 = 9kr…. 9 / 100=9%). Precis samma som 1984.

Vad är för mycket eller för lite lån nu?

Men någon säger kanske, Men tänk om räntan går till 10% istället. Ja då är det jobbigt. Men tänkt 1984 om någon sa, tänk om räntan går till 20%… hade man för mycket lån redan då? Eller om jag säger att räntan ska ligga kvar på 3% idag under flera decennier, har man för lite lån idag?????

Men så tänker nån, du vet ju inte var räntan ska vara, däremot vet du vad inkomsten är (under förutsättningar att de flesta har jobbet kvar) och du vet hur mycket skuld du har. Ok, men hur får du ihop den kalkylen, låt säga att räntan drar till 10% om ett år, och du tvingas sälja huset (som du dessutom har extremt lågt belånat i förhållande till värdet). Spelade inte räntan nån roll? Räntan är osäker, men den spelar en jäkla roll. Historiskt har långräntan speglat nominell tillväxt i en ekonomi, sett över tiden. De höga räntorna under 70 och i början av 80-talet är en outlier. En outlier som drevs av exceptionellt hög inflation. Som i sin tur till stor del drevs av en utbudschock på oljemarknaden.

Över tiden speglar inflationen löneutvecklingen. Fundera på var den landar de närmaste 10 åren givet artbetslöshet och globalisering, med överkapacitet i de flesta branscher ur ett globalt perspektiv. Finns det förutsättningar för 10% inflation, nej. Finns det förutsättningar för en normalisering av räntorna till historiska genomsnitt…. ABSOLUT.

3. Fredde lyfter fram grafen 16, som är helt klart en överraskning. Den visar att den grupp som har minst kvar att leva på om, och därmed är i riskzonen att inte klara sina betaltningar om räntan drar, är det över 65 år. Det är mycket förvånande. Visst har pensionärerna klen inkomst. Det visste vi. Men jag trodde de hade amorterat av sina lån, som de tog för längesedan, och som inflationen gjort att de är rätt små summor idag. Tack och lov representerar de över 65 år bara 6% av lånestocken i volym och 9% av alla låntagare. Men det kanske är tillräckligt högt. Gruppen under 25 år är på plats nummer två över dem som kommer få det tajt vid en ränteuppgång (även om de är långt mycket bättre än pensionärerna). De står också för en stor del av nyteckning av lån, och därmed ligger de också i loan/value riskzonen mer än nån annan. Nej loan/value är inte särskilt relevanta, men en ränteuppgång kan få dem att tvingas sälja till ett pris under lånets värde. Vilket sätter press på dem under lång tid då de får amortera sitt lån till banken. Snacka om att få omvänd start jämfört med 40-talisterna. Ändå är de så självsäkra 🙂 De är också de som ryker först när arbetslösheten stiger. Vi får hoppas att de som köper sitt boende under 25 år har snälla föräldrar, medan de som inte har snälla föräldrar hyr istället. Alternativt att de unga som köper sin bostad har en typ av utbildning och jobb som gör att de sitter säkert, medan de som inte är lika ”konkurrenskraftiga” hyr.

4. Så till ränteuppgången, som visar vilka som badat utan kläder, och som är den egentliga måttstocken för hur ”överbelånat” vårt land egentligen är.

Enligt Fi så skulle en ränteuppgång på 5% från dagens nivå leda till 7% av låntagarna och 8% av volymen får problem. Jag tror inte 5% uppgång är en rimlig uppgång. Däremot 3%, dvs en uppgång till 5-6%. Det skulle leda till att 4% av låntagarna får problem. Det är klart lägre än vad jag hade gissat.

Är 4% av låntagarna för mycket eller ok? Tja det går inte att svara på. Säg att nån bor i stor fin lägenhet med bra jobb och hög inkomst. Allt är frid och fröjd. Men så blir han av med jobbet, och nästa månad kan han inte betala banken. HELVETE! Måste sälja!!! Idag skulle det inte varit nåt problem i en fastighetsmarknad som är ok. Han skulle bara varit en av många säljare och fått hyfsat betalat och kunnat i lugn och ro byta ner sig eller hyra. Frågan är vad som händer om 4% av alla låntagare är intresserade av att sälja samtidigt? Bakgrunden var att räntan går upp kraftigt och de får betalningssvårigheter….

Vad händer när räntan går upp

1. Räntekostnaderna ökar även för dem som har OK nivå på lånen, vilket gör att de får mindre pengar över till annat. Troligtvis bromsat konjunkturen in vid en kraftigare ränteuppgång, vilket sätter press på arbetslösheten

2. Köparna, vid en högre ränta, är allt annat lika mindre köpstarka, än vid en låg ränta.

Vad blir konsekvenserna.

Ja 4%:arna kommer att väsentligt pressa ner fastighetspriserna! Detta slår mot consumer confidence, som slår mot konjunkturen. Det skapas lätt en negativ spiral.

Alltså tror jag att 4% av låntagarna räcker för att äventyra Svensk ekonomi.

MITT RÅD TILL FI;

Inför reglering som gör att bankerna tar ner 4% till 0%. IDAG INNAN DET ÄR FÖR SENT!!!!!

Antingen genom att sänka lånet så de klarar en uppgång till 5% ränta. Många har säkert cash el aktier. Eller sälja sin bostad och köpa en billigare, så samma kalkyl uppnås. Eller får de hyra. Något de kanske borde ha gjort från början? Men det är klart svårt för bankerna att gå ut och pusha för detta, de har ju gett lånelöfte en gång i tiden. Men de får väl skylla på Fi, men det lär väl inte hjälpa och då får regeringen ta en popularitetssmäll… vågar dem det? Njae inte som läget är nu kanske. Vågar en ny regering göra det… njae det är väl inte heller så troligt.

Vad är då för sent? Det är när priserna börjar falla och räntorna stiger och de tvingas sälja sin lya för att de inte har råd att betala månadskostnaden. Eftersom många då lär få negativt Eget Kapital kommer de inte möjlighet att köpa nåt nytt utan är hänvisade till hyresmarknaden. Trist! trist även för oss andra då priserna faller, konjunkturen sackar och arbetslösheten stiger. Ett rätt högt pris kan man säga!

Jag undrar hur stor den här gruppen är i resten av världen?

Tack för svar! Norges bostadspriser är tydligen 43% högre än tidigare toppnivå innan krisen så det är inte bara FI i Sverige som behöver reagera. Utmaningen med regleringar är dock att dom typiskt bara påverkar prisbilden med 1-2 procent, vilket känns nästan obetydligt när bostadspriserna och skuldsättningen ökar 10%+ per år:

”Finally, we estimate the impact of the different types of policies. Again, we do this by interacting our cumulative measure of macro-prudential housing policy with four dummies representing the four types of policies. We find that banking regulations—risk weighting, loss provisioning and exposure limits—are most effective in terms of their impact on household credit. In addition, we find that regulations on LTV ratios have the largest impact on house prices, with the coefficients on other policy measures indistinguishable from zero (Exhibit 11).”

Beyond interest rates: Macro-prudential policies in housing markets (Goldman)

http://discussions.ft.com/longroom/tables/dismal-science/macro-prudence-and-housing

Jag bryr mig inte så mycket om priserna då de bara är en reflektion av utlåning (+ migration dvs efterfrågan, utbud osv). Det stör mig inte heller så mycket om utlåningen ökar heller faktiskt.

GIVET ATT DET ÄR SUND UTLÅNING

SUND UTLÅNING = EJ ÖVERBELÅNAD

ÖVERBELÅNAD = NÄR ETT HUSHÅLL INTE KLARAR EN RÄNTEUPPGÅNG

Så enligt mig måste man reglera så 100% av alla låntagare, nya som gamla, klarar av en rörlig ränta på 5-6% utan att de går på knäna och tvingas sälja. Idag sätter varje bank sitt eget lånelöfte baserat på egna parameterar. Men frågan är inte om Fi. borde reglera så att varje bank är tvungen efter en viss standard bedöma låntagarna. Just för att samhället ska kunna veta att vi inte får en våg av tvångsförsäljningar (med dess implikationer på realekonomi och allt) om räntorna skulle gå upp kraftigt.

Amortering i det här sammanhanget är ganska oviktigt. De som inte klarar kriterierna måste amortera, men de borde inte fått ta så stora lån från början. De som har väldigt lite lån, de behöver inte amortera.

Sen borde alla låntagare, istället för att ha pengar på banken eller annat sparande amortera. Men det handlar om att amortering är en smart ”sparform”… inte om att bekämpa överbelåning.

Du säger att Norges bostadspriser är 43% högre än vid fg topp. Anser du att de är för höga? Vad i så fall baserar du det på?

Jag skulle säga att klarar Norrbagarna en ränteuppgång till 5-6%, utan att de tvingas sälja. Då är prisnivån inte fel. Måste nån sälja, ja då har det hushållet för stora lån och borde inte fått ta så stora lån från början. Alltså har det stora lånet varit med och drivit upp priset till en nivå som inte är rätt (givet att den personen egentligen inte hade det finansiella utrymmet att bjuda så friskt på sin bostad)

Har egentligen igen åsikt om högt eller lågt pris utan baserar det på något sorts revert to mean tänk. Tycker dock att det varit fantastiskt om alla blev mångmiljonärer på fastighetsaffärer 🙂

Tycker du verkligen alla blivit så rika på sina fastighter? Om man är fattig, men blir rik, då måste man kunna byta upp sig eller? För de flesta med en miljonkåk kan inte köpa nåt annat än grannens kåk bredvid. Det enda sättet för svenskarna att realisera sin förmögenhet är att sälja och flytta till en hyresrätt, men hur troligt är det? Miljonförmögenheterna är inte riktiga förmögenheter om du frågar mig.

Banker och mäklare är de ända vinnarna… Och bygg, inredningsbranschen kanske!

Ex1.

hushåll A bor i ett hus, obelånat. Värde på hus 1mkr. Hushåll B bor i en hyresrätt. inget värde för hushållet.

Totalt förmögenhet 1mkr (tillg – skulder)

Det unga paret i B käper huset av A för 1 mkr, de tar lån på allt.

Tot förmögenhet 1 för huset + 1 köpeskillingen – 1 skuld = 1 mkr

Helt plötsligt tjänar banken pengar. Notera att skulden och köpeskillingen är lika stora. Nettar man ut dem så finns bara huset kvar, precis som från början.

Huset värde stiger till 2mkr. Hushåll C som idag bor i hyresrätt köper huset för lånade medel.

Hushåll b flyttar till hyresrätten

(1 köpeskilling+2 köpeskilling +2 värde på huset- 1 skuld -2 skuld =2

Förmögenheten ökar, men så gör även skulden. Men återigen, notera att köpeskillingen är lika stor som lånet. Nettar man ut dem finns bara huset kvar. Precis som från början.

Vet ni vad en aktie, en statsskuldväxel, en hyresfastighet eller en bit skog har gemensamt? Jo de avkastar något. Vad avkastar ditt hem? Nej den är tricky, man skulle kunna säga att den avkastar din månatliga räntekostnad. Fast då är det ju bankens tillgång, inte din :-). om du är obelånad, vad avkastar den då? Tja egenligen inget. Det ska vara alternativ avkastningen, dvs om du hyrde ut huset till någon, men då måste du ju själv ha någonstans att bo, och ska det vara likvärdigt, så kostar det lika mycket som du får in i hyresintäkter. Alltså netto noll.

När man väl börjar förstå detta inser man att priset är rätt irrelevant, och det enda viktiga är din boendekostnad, som beror på räntan, i relation till din inkomst. Har du en låg sådan, och därmed kan spara mycket (vilket betyder amortera då du aldirg kan få högre riskfri ränta än ditt lån) så är du en vinnare. Däremot om du sitter på ett lån som du har svårt att klara av om räntan drar, då kommer du vara en förlorare.

Detta gäller alltså inte er som funderar på att sälja lyan på östermalm och köpa hus i åmål inom den närmaste tiden…. Till er kan jag bara gratulera!

Faller priserna, så faller inte skulderna.

Eftersom de flesta inte kan realisera de här förmögenheterna, genom att man ogärna säljer sin lägenhet i innerstan och flyttar till hyresrätt utanför stan.. Så är det inte riktiga förmögenheter. Däremot är lånen högst verkliga.

Kolla vad bankernas nettointjäning var på bolån för 20 år sedan ( dvs ränteinkomsterna från bolån minus kostnaderna för att låna upp pengarna)…. Jag har inga siffror tillgängliga men de är hårresande.

Jag tycker en del av ursprungstexten, framför allt slutklämmen, fastnar i samma logiska fälla som många andra tyckare inom området – om vi är överens om att räntan någorlunda följer den nominella tillväxten, och tillväxt har hittills varit bra för arbetsmarknaden, så undrar jag hur vi kan få ett scenario med hög ränta OCH stigande arbetslöshet. Visst, stagflation som på 70-& 80-talet, men det ansågs ju vara en outlier tidigare i texten. Och hur länge håller ett prisfall då i sig? Jo tills räntan kommer ner igen, vilket den lär göra med fritt fall för konjan kommer ju fullkomligt tvärnita med tanke på hur mycket av bolånestocken som ligger rörligt just nu. Förklara gärna för mig, om vi utesluter ett 70-tals scenario, hur kopplingen högre ränta = bättre konja = bättre disponibel inkomstökning = högre löneökningar och / eller lägre arbetslöshet plötsligt skall brytas, annat än temporärt. Det många glömmer är att vi hade en annan valutakursregim förr i tiden. Målet med räntan var en stabil valuta, inte att balansera efterfrågan på marginalen. På den tiden var det fullständigt logiskt med lågkonja OCH hög ränta, beroende på hur trycket på valutamarknaden såg ut. Är det verkligen någon som tror att Riksbanken skulle hålla en reporänta på 3,5 -4% när fastighetspriserna är i fritt fall? Och därmed efterfrågan? Jag gör det inte. Inte ens med den här direktionen. Vad är då den strukturella slutsatsen av det här? Jo att låga räntor har kommit för att stanna. Så fort inflationen tar fart, kommer räntehöjningar, eller bara förväntan om det, att sänka efterfrågan och därmed inflationstrycket. Och så är vi tillbaka igen. Om någon som känner igen sig har vi just upplevt det caset. Och jag tror det kommer att upprepas framöver.

Jag tror du tänker för mycket hur det var förr, dvs en stigande konjunktur, förde med sig fallande arbetslöshet, stigande löner, därmed stigande inflation och därmed stigande räntor. Pga av USA och globaliseringen är läget annorlunda tror jag.

Jag tror vi får låg tillväxt, låg inflation, fast höga räntor, mätt som realräntor.

Riksbanken har ingen reel makt, allt styrs indirekt av amerikansk penningpoltik.

Jag försöker inte prognostisera konjunkturen, jag vill bara slå fast att kulturen för amerikansk finans- och penningpolitiska genomgår ett paradigm skifte.

Finanspolitiskt har usa kört underskott sedan kriget. Det är slut på det nu!

Fed skalar ner QE och nästa steg är att normalisera balansräkningen. Senaste årens penningpolitiska har skapat negativa real räntor, omvänd politik har potential att skapa positiva real räntor. Detta oavsett konjunktur.

Korträntan ligger idag på 0,45%. Den kommer stiga till ”framtida inflation + 1%”. Sen kan du ju fundera på var långräntan ska vara, vilket handlar om synen på konjunktur och därmed yieldkurvans lutning, men min gissning är att den kommer vara rätt så flack.

Kontentan är att vi kommer få strukturellt högre räntor, pga flöden och förändrad politik. Konjunkturen är sekundär. Tyvärr tror jag därmed att de strukturellt högre räntorna leder till rätt svag konjunktur, eller snarare utebliven stark konjunktur (definitionen skulle kunna vara genomsnittlig årlig tillväxt kommande 5 åren). Detta leder till låg inflation och en arbetslöshet som biter sig kvar på höga nivåer. Men den svaga konjunkturen kommer inte få räntorna att gå ner.

Brasklappen är om finans- och penningpolitiken i USA Inte blir som väntat.. Då kan det förändras snabbt.

Och skall tilläggas, bankerna tillämpar redan normaliserade räntor i sin nyutlåning, förvånansvärt bryskt kan jag säga. De där 4% lever nog på gamla meriter, dvs fick lån för ett tag sen och lär på sikt minska som andel av totalen.

4% gruppen är i stort sett ny, och trenden är att den ökar.

Det är möjligt att jag lever i det förflutna 😉 men om jag tolkar ditt makrocase rätt så har vi en real BNP på…. 1% trendmässigt och en dito inflation men med långräntor på 4-5% runt hörnet? Tja då är jag övertygad om att vi kommer ha deflationstendenser och / eller förväntningar om detta. Och mad tanke på fed’s dubbla mandat, och jag tror även vår egen centralbank kommer få det tufft i den debatten, så har jag svårt att se höga korträntor därute. Och det är min poäng med konsekvensen av de senaste decenniernas skulduppbyggnad, låga korträntor har kommit för att stanna, tills vi har normaliserat skuldsättningen. Var långräntäntan tar vägen i ett sånt case är jag betydligt mer osäker på. Men om vi diskuterar flöden, med en real, riskfri avkastning på 3-4% skulle jag satsa varenda peng jag äger för sparande och pension i långräntemarknaden, där jag just nu inte har en sekin placerad. Och jag tror inte jag är ensam i den synen att det är en groteskt bra riskjusterad avkastning. Vilket talar för positiva flöden som i sin tur bör driva ner långräntorna igen till vad som är ”rätt” värdering i ett sånt case. Vad det nu är. Visst kan det skapa lite volatilitet i det korta, men faktum är att långräntemarknaden är förvånansvärt stabil givet positivt makromomentun (någorlunda i alla fall), vilket talar för att smarta pengar redan är inne på ”låg tillväxt & låg inflation” snarare än de, enligt min åsikt, orealistiskt höga officiella prognoser som alla sk proffs springer runt med just nu. Möjligtvis är det en anledning att vara mindre positiv på aktiemarknaden, men det är en annan diskussion.

Nej nej, jag är inte en konjunktur pessimist, men jag tror inte vi ska tillbaks till det som tidigare ansågs vara trending growth, just för att 1 skuldsättningen har ett sämre utgångsläge och 2 finanspolitiken kommer inte vara stimulativ.

Jag tror på inflation kring 2-3% och tillväxt på lika mycket. Det betyder att långräntan bör pendla mellan 4-6%. Den amerikanska 10 åringen ligger idag på 2,60%. korträntan brukar reflektera inflationen +\- nåt, dvs ca 2-3%, där det troliga, som jag skrev tidigare, att räntan kommer snarare ligga strax över inlationen. Idag ligger 2 åringen på 0,4%. Det är detta vad jag kallar för normalisering, och den är framförallt triggad av förändrad penningpolitik i usa. Mindre av konjunktur även om den också spelar in!

Problemet kommer vara för centralbanker, främst Fed, är när de inser att de har ganska höga räntor i förhållande till tillväxten (ungefär motsatsen till delar av 00-talet när man hade hyfsad tillväxt, men väldigt låg inflation). Problemet är att räntorna är höga och bromsar ekonomin, då sjunker inflationsförväntningarna och de börjar sänka styrräntan. Men trots att de sänker sjunker inte korträntorna med mer än inflationen sjunker då ”omvänd qe eller sanering av balansräkningen” gör att realräntan kommit för att stanna! Det var ju ett av skälet till varför satte in QE, just för att räntorna inte sjönk trots att man sänkt styrräntan till noll.

Tror också dt blir en fin affär att köpa räntebärande den dagen räntorna normaliserats, och kanske gärna skjuter över något, om konjan just vid det tillfället är lite extra stark.

Jag följer många internationella analyshus, och de flesta har haft kroniskt fel senaste 5 åren. Sen har jag, precis som du, en känsla av att pengarna agerat smartare än man tror… Även om vissa kommer erfara en squezze på den illikvida corp bond marknaden någon gång de närmaste åren.

Hur skuldsatta är de svenska hushållen? (Riksbanken)

Klicka för att komma åt rap_ek_kom_nr01_140507_sve.pdf

Skulderna större än Riksbanken trott (DI)

http://www.di.se/artiklar/2014/5/7/skulderna-storre-an-riksbanken-trott/

Otroligt intressant, nästan bättre än FI s.

Bra att de lyfter fram den verkliga skuldkvoten, dvs den som inte tar hänsyn till obelånade hushålls inkomster. Det gör att min uträkning haltar.

Intressant är att se att det är dem med minst inkomster som kommer få det tuffast att möta en ränteuppgång. De verkar finnas i storstäderna, och är i 30-40 års åldern. De verkar Utgöra ca 4-5% av lånestocken. Om man tycker det finns många vinnare på att priserna i stor stockholm gått upp så kraftigt, så kommer tragiskt nog det vara här som förlorarna finns. Dvs ett par i 35 års åldern, hon sjuksköterska, han kock. Lågt samlad inkomst men som stretchar budgeten för att de vill bo i stan med hänsyn tagen till var jobb, barn och annan logistik. Men det är dem stackarna som betala priset för de låtsas förmögenheter som byggts upp.

Jag skulle vilja se hur stocken av svenska bolån / bnp utvecklats senaste 20 åren. En bråkdel förklaras av bef- tillväxt, nybyggnation etc. Nästan hela stocken handlar om prisuppgång. Dvs hela prisuppgången är belånad, så om du har ökat värde på tillgångarna, men ökat värde på skulderna… Hur mycket ökar nettot då? Hur mycket ökar förmögenheterna då?