Kina sänker oväntat räntan, Abe senarelägger skattehöjning och Draghi pratar om ”do whatever it takes” för att få upp inflationen… och marknaden blir glad! OMX springer rakt upp till 1450 och man kan konstatera att första målnivån är uttagen. Vad händer härnäst? Ja för att förstå det så bör man kika på SPX. SPX är överköpt och har varit det en tid. Det är en positiv signal som visar att det finns styrka i marknaden och att trenden är uppåt. Men det flaggar också för att det finns att ta av när rekylen kommer. Den stigande trendkanalen i SPX ligger kring 2085-2090, dvs drygt 1,5% upp. Högre än så går vi troligtvis inte i det korta perspektivet. Det matchas av samma kanal hos OMX kring 1470-1480. Just i skrivande sekund spirar optimismen i magen, men det brukar också vara en ganska hygglig säljsignal. Som alltid är det svårt att pricka toppen.

Jag tror såklart på rekyl innan år 2000 toppen på 1547 ska tas ut. SPX har ett gap på 2053, samt större stöd kring 2010-2020. Det finns även ett gap på 1905 som kommer tas ut, fast inte i kommande rekyl. Vad gäller stödnivåer i OMX så är de underordnade. Titta på hur SPX beter sig och agera därefter. För dem som säljer idag, så är chanserna mycket goda att man får köpa billigare längre fram. Själv står man utanför tekniskt då min strategi buy on dips inte bjudit på några köplägen.. tyvärr. Men de kommer! Det är det enda jag vet säkert!

OPEC mötet på torsdag känns viktigt, en samordnad produktions minskning kan mycket väl leda till lite rekyl… uteblir den.. ja då kan det fortsätta uppåt!

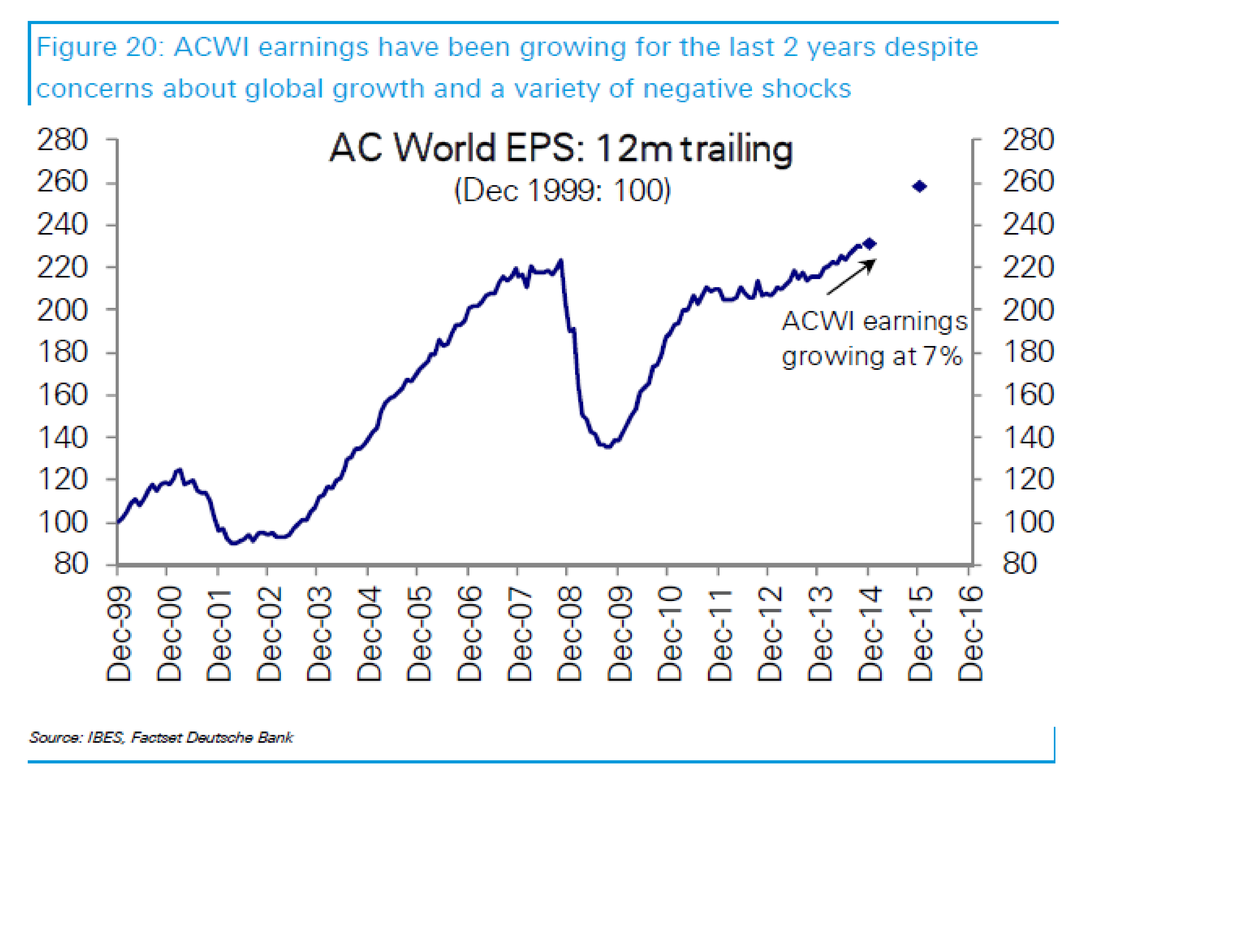

Idag är alla positiva till USA, och SPX går bra, och multiplarna växer. Sen har man nästan motsatt inställning till Omvärlden… men tittar på hur PE talen mellan USA och ACWI, dvs all countries (som förvisso till stor del består av USA) så går dem ganska hand i hand. särskilt om man är långsiktig så ska man inte räkna med någon större diergens… detta betyder att USA kan inte bara gå upp och upp och upp, och resten av världen dåligt. (rensat för vinstutvecklingen såklart!)

Tittar man på PE spreaden de senaste åren har den varit väldigt stabil kring -1…

Är SPX dyrt? Tittar man på DBs regressions modell så är den inte det. Strax över neutral värderat, och en bit kvar till sk. Fitted value, och till tidigare toppar (ex Millenium bubblan)

Tittar man på spreaden från fitted model, dvs deras regressionsmodell, så finns det en hel del uppsida kvar. MEN, the BIG MEN, är vad som ingår i regressionsmodellen som förklarar PE nivån på SPX. Jo där ingår såklart Inflation och räntor… vilket kortfattat betyder att skulle vi få en kraftig rörelse upp på inflation, och därmed räntor, så är det den rörelsen som kan få SPX att bli fullvärderat. Så det behöver inte ske genom högre börskurser alltså! Detta är inget nytt, utan jag har ju tjatat länge om detta. Problemet har varit tajmingen, så länge som det inte inträffar så är risken stor att kurserna blir den primära drivern. Min gissning, i ett längre perspektiv, är att när ränteuppgången väl kommer, ja då korrigerar kurserna kraftigt. Så enligt den här regressionsmodellen så får högre räntor en negativ inverkan, MEN tack vare att kurserna faller, så kompenserar detta för räntorna och skapar ett köpläge. Så högre räntor kommer vara negativt för aktier, och räntor. Men det skapar även ett köpläge i aktier, inte räntor, som jag då tror står inför ett paradigmskifte, då vi inte kommer få se dagens räntor igen på flera årtionden.

Detta är intressant tycker jag. RoW står för Rest of the World. USA har alltså outperformat resten av världen med över 50%, vilket alla känner till! Men vinsterna har också outperformat, nämligen med ca 30%. Med andra ord är 2/3 av outperformance vinstrelaterat, och 1/3 multipel relaterat. Vinsterna har till stor del handlat om marginaler. USAs marginaler är fantastiska, och härstammar från låg löneutveckling, låga räntekostnader, låga avskrivningskostnader, men också hyfsad sales ökning (det senare rel Europa).

Tittar man på Europa rel USA, så har det sedan 2010 gått 40% sämre… men det är inte pga att Europa de ratat värderingsmässigt. Nej det beror nästan enkom på att den relativa vinstutvecklingen är urdålig. Förklaringen till det handlar om Austerity politik, inte lika expansiv penningpolitik, Leveraged banksektor, dåligt jobbskapande, confidence skadat pga PIIGS. Men den som är optimist och långsiktig noterar också att historiska marginaler är på en låg nivå….

PE mässigt har det alltså hänt så mycket, Tittar man på PE spreaden så finns det lite till på nedsidan innan det blir ett riktigt köpläge!

Även tillväxtmarknader har gått dåligt. Vinstutvecklingen förklarar inte så mycket här. Den ligger strax efter USA (trots att top line varit så mycket starkare, alltså har marginalerna pyst ihop!). Nej den stora grejen här är de rating av multiplar jmf med USA. Sen kan man alltid hävda att multiplarna var för höga kring 2009, och mycket riktigt har ju inte nominell BNP tillväxt gått i samklang med vinsterna, och därför har ju marknaden haft rätt i att den inte ska vara så högt värderad.

Ett annat sätt att se på det är den relativa tillväxten…. den måste vända upp för EM ska de rata med multiplarna…. och där har många haft fel länge! Jag skulle säga att det krävs mer klassisk högkonjunktur i DM för att kurvorna nedan ska vända upp! Bra i DM blir nästan alltid bättre i EM. Dåligt i DM så blir det sämre i EM. Typ

För aktier generellt är det frågan var vi är på väg? Sedan 2011 så har faktiskt vinsttillväxten varit väldigt under trend. Egentligen motiverar det ett PE under medel också men tack vare låga räntor så har det ändå blivit bra. OM DB nedan har rätt om framtiden, ja då ska vi värderas högre, eller kanske som idag, även om räntorna blir 100-200bp högre. Men har de fel, vilket jag ser som en rätt stor risk, ja då är vi fullvärderade. Eller övervärderade om räntorna blir högre.

och svaret om DB får rätt är helt avhängigt Global tillväxt, då kopplingen real BNP, nominell BNP, Top line sales, Earnings, alltjämnt kommer vara intakt. Det är enkelt, kommer världen växa med 3-4% om året… ja då kommer vinsterna vara flat. kommer vi växa med 5-6% då finns utrymme för vinsttillväxt. Får vi det förstnämnda så kommer ränteuppgången bli måttlig, får vi det senare blir den lite större. Det senare scenariot är dock mest gynnsamt för aktieutvecklingen, då vinsttillväxt oftast kompenserar för högre räntor.

Och vad förutsättningarna är för 5-6 vs 3-4 är en ganska omfattande diskussion som jag inte orkar gå in på här…. men idagsläget tror jag på det senare. Präglad av det som varit? Absolut!!! Samtidigt ser jag inte hur amerikanska hushåll gynnas av ett högre ränteläge, hur många fler jobb kan skapas i USA givet att vi inte går in i en ny leveraging cycle och nya budgetunderskott, I Europa är Austerity fortfarande lag och vi är trots allt beroende av export, och euron är inte billig, det skapas inte jobb. Kina har en housing bubble, och ställer om ekonomin, Japans experiment tror jag inte riktigt på! Ja ni fattar!

Trevlig vecka!