Såg igår att Retail sales siffran från USA var svagare än väntat. Rejält mycket svagare än väntat. Man säger att de hushållen sparar in på lägre energipriser verkar sparas istället för att konsumeras. MorganStanley reviderade ner sin 1Q15 BNP prognos till 1,2%…. tror ni fortfarande FED höjer så länge som core PCE/CPI ELLER NFP timlöner och/eller ECI timlöner INTE rör sig uppåt? DET TROR INTE JAG!

Deutsche biter sig kvar i sin tro att vi har annalkande löneinflation, även om ECI och NFP datan inte visar det ännu….

Nedan visas hur företagens lönekostnader faktiskt har börjat stiga.

och det verkar vara kostnader för bonusar och övrigt utanför den fasta lönen som tar fart och därmed driver upp totalkostnaden

Vad handlar detta om? Är det så att företagen gör allt för att INTE höja den fasta lönen, men pga av företagen går rätt bra och att konkurrenter drar i duktiga medarbetare så ger man dem en bonus istället som kompensation…

och inte helt oväntat är det i service näringen lönerna drar… man skulle jobbat på Facebook 🙂

men det är även intressant att notera att lönekostnaderna för fackanslutna industriarbetare ökar mer än för dem som inte är det.

Även CS har noterat ett och annat!

Alla vet att det har gått åt helvete för Grekland… men alla kanske inte vet att vi har ett alldeles eget Japan i europa, nämligen Italien!

Europa vädrar morgonsol… men hitintills är det mest Retail sales som lyft, inte så mycket industriproduktionen… men det borde kunna rycka upp sig kommande månader

därför är det intressant att se att PMI i Tyskland vänt upp, och kan förväntas fortsätta att stiga. Vad händer med Bunden då? Jag tror det börjar bli dags att sälja Tyska statspapper om man nu sitter på sådana

I likhet med DB så tror även CS på högre löner…

CS Skriver så här om obligationer

Bonds are overvalued, over-owned and overbought: our fair value model suggests that US bond yields should be 60bp higher; duration risk appetite is high and there has been $1.3tn inflows into bond funds since 2008 vs only $40bn in equity funds

Financial repression is no longer needed (i.e. low real yields) to the same extent to stabilise government debt to GDP: the improvement in fiscal deficits, means that countries can accommodate higher real bond yields (up to 80bp in the US)

Funds flow arguments do not always work: the ECB is indeed buying double net issuance (higher than the Fed or the BoE), but other investors could sell – foreigners own more than 60% of German and French bonds and banks own 20% of the bond market.

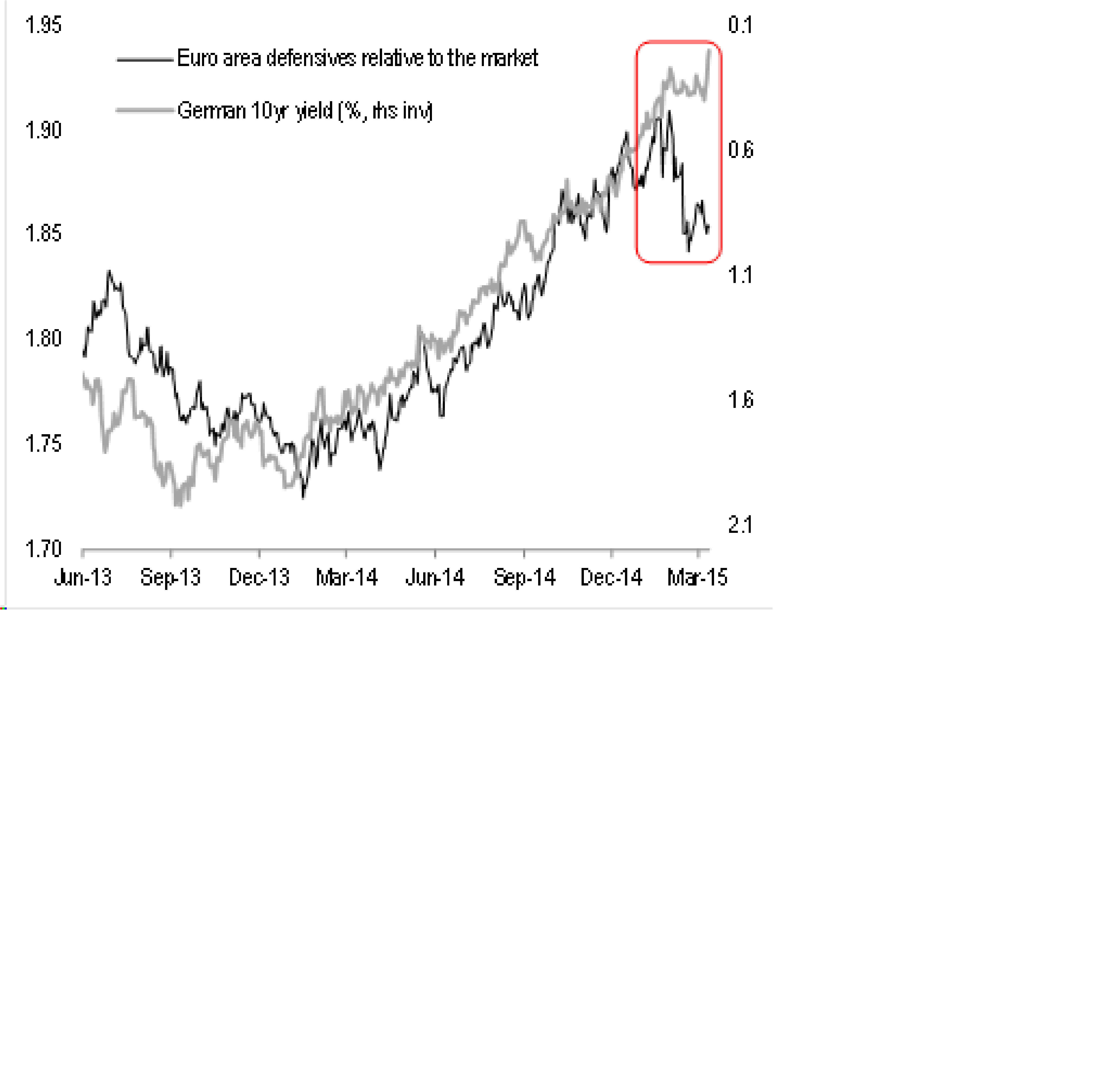

Intressant att se nedan, dvs att Bunden faller men defensives går dåligt. Förklaringen tros vara att man tror att Draghis åtgärder att försvaga euron är bra för konjunktur och tillväxt, och därmed cykliskt. Dessutom hade defensives gått bra innan och var högt värderat. Fair enough. Det jag ifrågasätter är Bundens styrka. Visst, det förklaras av QE. Men om nu den europeiska konjunkturen kickar in + att räntorna fortsätter att stiga på andra sidan av Atlanten… hur långt tror ni att Bunden kan gå. Ta hem vinsten säger jag!

Iroiskt nog går relativ affären mycket mer som den amerikanska 10 åringen. Då är det rätt uppenbart att det är QE a la Draghis som får marknaden att agera så här irrationellt!

Spreaden mellan den Tyska och Amerikanska 10 åringen har aldrig varit så hög och förklaras såklart av framförallt skillnader i penningpolitik, men även eur/usd och skillnader i inflation…. jag tror det mesta är taget faktiskt. SPX blir nu bara dyrare för att dollarn är stark, och den är stark för att Euron är svag…. och FED kommer tids nog inleda räntehöjar cykel före ECB. Det är möjligt att vi får en rörelse till uppåt under vårkanten innan korrektion… men korrektionen känns ofrånkomlig!

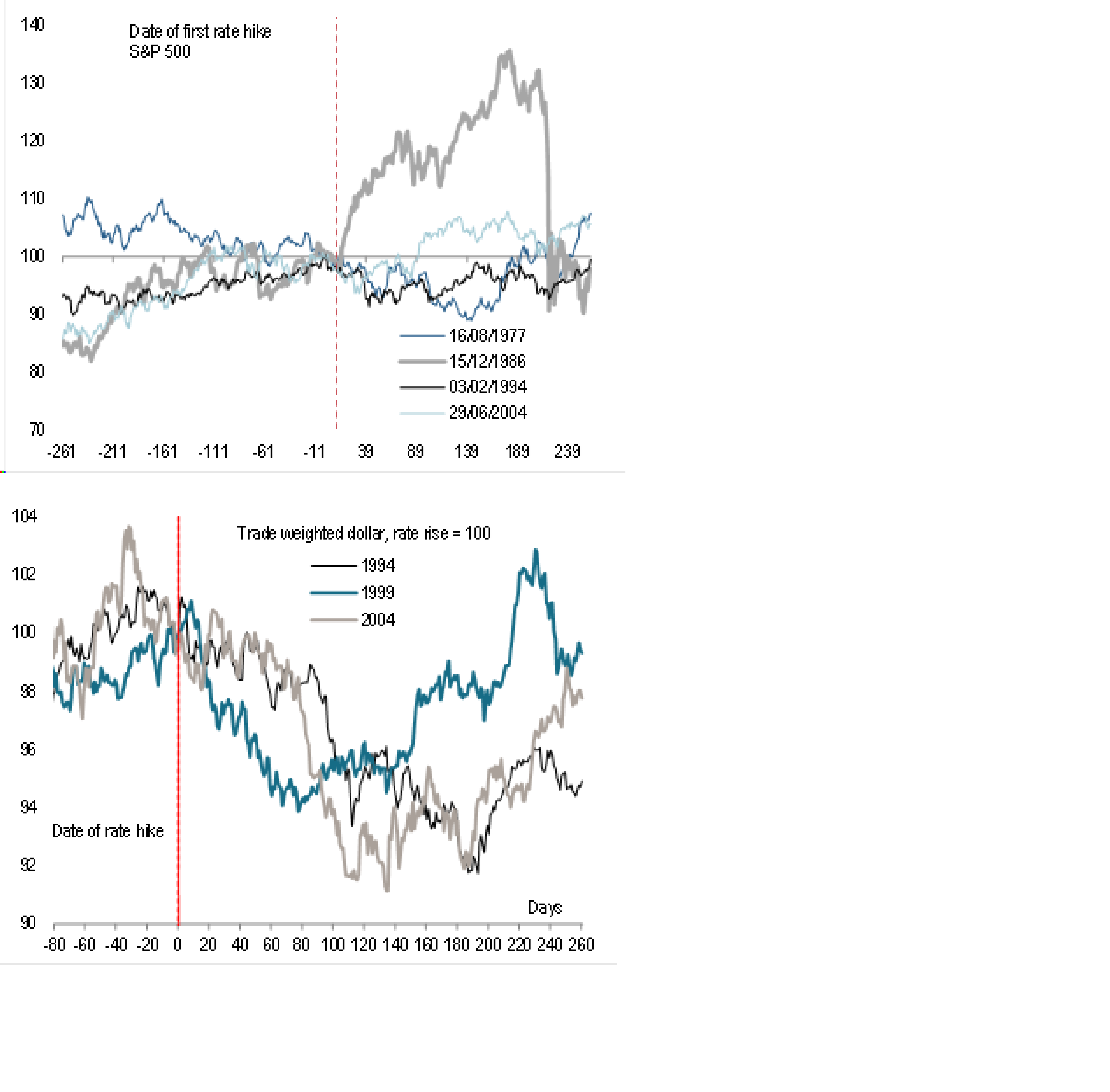

Många som tror på stingande löneinflation, och därmed räntehöjningar, verkar ändå tro att rekylen på SPX kan bli måttlig. Anledningen är att de tittar på historiken. De säger att rekylen i snitt blir 7% efter första höjningen och att marknaden tagit igen hela nedgången på mindre än ett år efter första höjningen. Jag tror visst att marknaden kommer repa sig efter rekylen, det beror mest på vinstrevideringar och konjunktur. Men jag är skeptisk till att rekylen blir klen. Multipelexpansionen har sedan 2008 varit mycket kraftigare än vid tidigare tillfällen, och det finns därför mer att ta av. Vinstrevideringstakten har också kickat in från en låg vinstnivå. Idag ligger USA på högsta vinstnivån, både sett till netto% samt vinster/BNP, någonsin. Jag tror rekylen blir kraftfull. Vid senaste höjningen 2004 gjorde SPX en FIB23,6% korrigering av uppgången. Skulle vi får en likadan den här gången så ska SPX sätta sig 16%.

Nedan chart visar dollarn. Mycket riktigt brukar valutamarknaden vara smart och prisa in framtiden. Så dollarns styrka vi ser nu är delvis en inprisning av räntehöjningar… den dagen de höjer räntan så kommer dollarn att gå dåligt. Det är en No Brainer!

Trevlig helg!