MS konstaterar att Q1 inte varit så starkt i USA, folk sparar mer istället för att konsumera det dem tjänat in på lägre energi priser, net export är svag pga dollarn och vädereffekter spökar…. MEN det ska tydligen bli bättre framöver!

MS säger också i en annan rapport att man tror på räntehöjningar i december. Hmmm, alltså måste man tro på stark data under 2H15, eller? Tittar man på core PCE så ligger de på 1,2% för FY15. Tittar man på Real BNP har de sänkt prognosen från 2,8% till 2,3% för i år. Detta ger ingen anledning. Däremot tror dem på 5,1% arbetslöshet vid årets slut, vilket innebär att de tror på 2,5% löneinflation I GENOMSNITT i år. Med tanke på att löneinflationen hittills i år ligger strax över 2% så måste de tro på att den ska stiga mot 3% under slutet av året för att nå detta genomsnitt. Gör den det så förstår jag att de tror att FEK kommer agera i december. MEN, lyfter inte lönerna under 2H15, då kommer de ha fel gällande december… mark my words!

Vidare tror de på att styrräntan kommer ligga kring 150punkter i december 2016…. detta är förstås bara gissningar. Min gissning ligger på 100+100 där de senare görs efter att man avvaktat effekterna av de första 100. Jag gissar också förstås!

De tror att oljepriset kommer vara stabilt. Jag är inte så säker. På kort sikt gynnas oljan av att ingen väntar sig räntehöjningar i USA, pga datan inte pekar på det. I den här miljön så är det inte omöjligt att brenten går till 72$. Så fort datan ändras så finns det utrymme för dollarn att stärkas i en sista våg. Då är risken stor att oljan och tillväxtmarknader kommer falla pladask.

Men gynnas usa av svag olja, så missgynnas den av stark dollar.

Yellen har sagt att hon inte gillar dollarförstärkningen, men att det än så länge har skett av rätt anledning då USA går bättre än resten av världen. Men skulle den stärkas med 10% till så vete tusan.

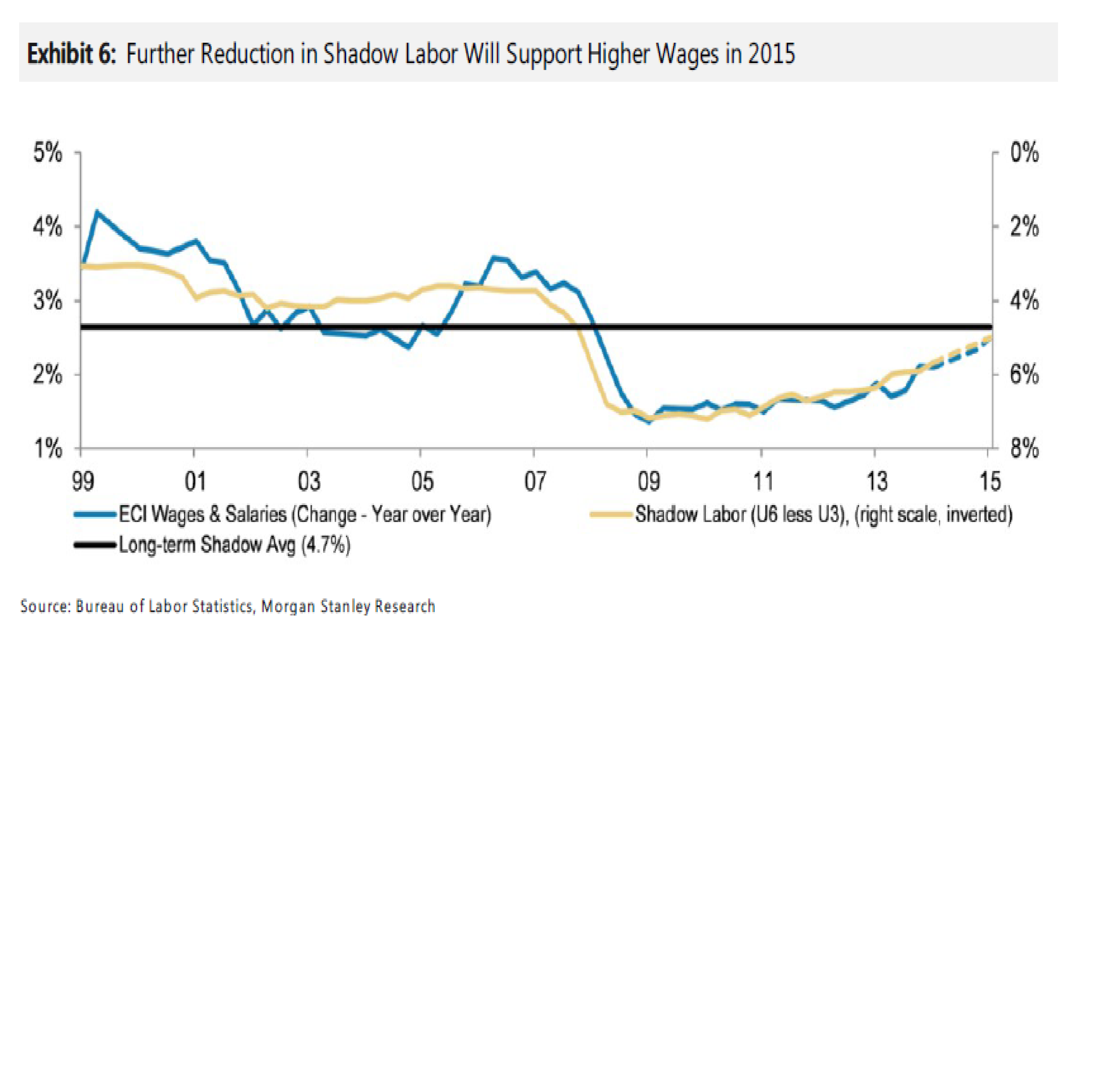

MS lyfter även fram Shadow Labor. Tidigare när den legat på ca 4% så var det förenligt med ca 3% löneinflation (som historiskt korrelerat med 2% kärninflation). När den passerade 5% så försvann löneinflationen. Nu har vi precis tagit oss under 5% på första gången på 8 år, vilket guidar för att löneinflationen ska ta fart. Även Deutsche har en massa liknande charts… och visst känns det inte otroligt med löneinflation upp mot 3% under 2H15… men seeing is believing.

I MS rapporten får vi också för FÖRSTA gången höra om deras syn på The REAL FED Exit, dvs hur FED ska banta ner sin balansräkning genom att reducera Bank Reserves på skuldsidan till NOLL. MS tror att första steget kommer att göras med MBS, dvs bostadsobligationerna, och man gör det i april 2016 genom att man avstår att RULLA ÖVER 50% av de som förfaller då. Mycket intressant det här!!!!!

Tanken är alltså att från och med april nästa år, och under 5-6 år framåt avstå från att rulla över delar av dem MBS som förfaller. Statspapperna rör man inte. Någonstans kring 2022 så borde Bank reserves vara nere på ca 500m och MBS helt är borta från balansräkningen.

Jag tänker på två saker. Spreaden mellan Korta statspapper kommer vara väldigt tajt med styrräntan. Men även spreaden mellan långa och korta statspapper kommer vara tajt. Däremot kommer spreaden mellan en bostadsobligation och ett statspapper att öka, oavsett löptid. Det innnebär att spreaden mellan statspapper och företagsobligationer också kommer öka. Om detta fenomen slår igenom i USA så slår det igenom i resten av världen. Var så säker.

Kan MS ha fel? Javisst, de här stegen med räntehöjningar och EXIT kan få så pass negativa effekter att FED måste backa från att fortsätta. Hursomhelst, om de drar ner roll over takten så innebär det att ca 250mdr dollar av MBS kommer behöva tas över av privata aktörer. Vilka räntekrav kommer de ha? Vad kommer det få för konsekvenser på övriga räntor längre ner i värdekedjan, vad innebär den ränteförändringen för multiplarna på aktiermarknaden.

Jag står fast! Kommande räntehöjningar är tveklöst största hotet mot aktiemarknaden. Var och varannan dag får jag rapporter där man tittat på hur aktiemarknaden betett sig historiskt vid liknande lägen, och slutsatsen är den samma. Aktier går inledningsvis något svagt, för att sen repa sig starkt. Men den historiska jämförelsen haltar på många sätt. Dels har räntorna aldrig varit så låga. Genomslaget av en ränta går från 1% till 2% är lika stor som en ränta går från 3% till 6%. Vinstnivåerna är extremt höga i USA, vilket de inte brukar vara när FED står inför räntehöjningar. Faller dem är multiplarna ännu högre än vad vi tror idag. Kursuppgången inför stundande FED höjning har också pågått längre och varit kraftigare än normalt. Jag menar om börsen historrisk korrade 38% av uppgången så kanske den ska göra det nu också… och då kommer sättningen i absoluta termer bli mycket större. På samma sätt kan man fundera i termer av multipelexpansion och korr av multiplar, istället för bara pris. Då får man en annan bild. Sammantaget kan sägas att historiska jämförelser haltar, och sättningen har potential att bli kraftig.

Vi får säkert anledning att återkomma till ovan, just nu känns det som om börsen är på väg att göra en ny våg uppåt, påhejad av låga räntor, och i grunden svag data och stimulativ P-politik….. på fredag har vi CPI i USA, lär inte vara någon kioskvältare men ändå!

I den här rörelsen ser jag rent tekniskt hur Sverige har potential att gå 5%, tillväxtmarknader ca 10% och Ryssland kanske 20%. SL får man nästan använda sig av SPX, och då tittar gärna på EMA21 över SMA 150, den får inte brytas vilket också stämmer rätt bra med den tajta 2011 trenden. Den dagen vi får säljsignal där väntar 1550-1600 på SPX, och då kan ni ju bara föreställa er andra index. Men för detta krävs rejält högre räntor, och därmed löneinflation, och där är vi inte ännu!!!