Ja så döper DB en av sina rapporter i veckan.

Den handlar om att FED och konsensus i marknaden inte tror att inflation kommer vara ett problem under avsevärd tid framöver… fast där DB tror att risken är att man har fel. Tvärtom är arbetsmarknaden så pass stark att högre inflation väntar och därmed räntehöjningar redan i september.

Så här skriver man

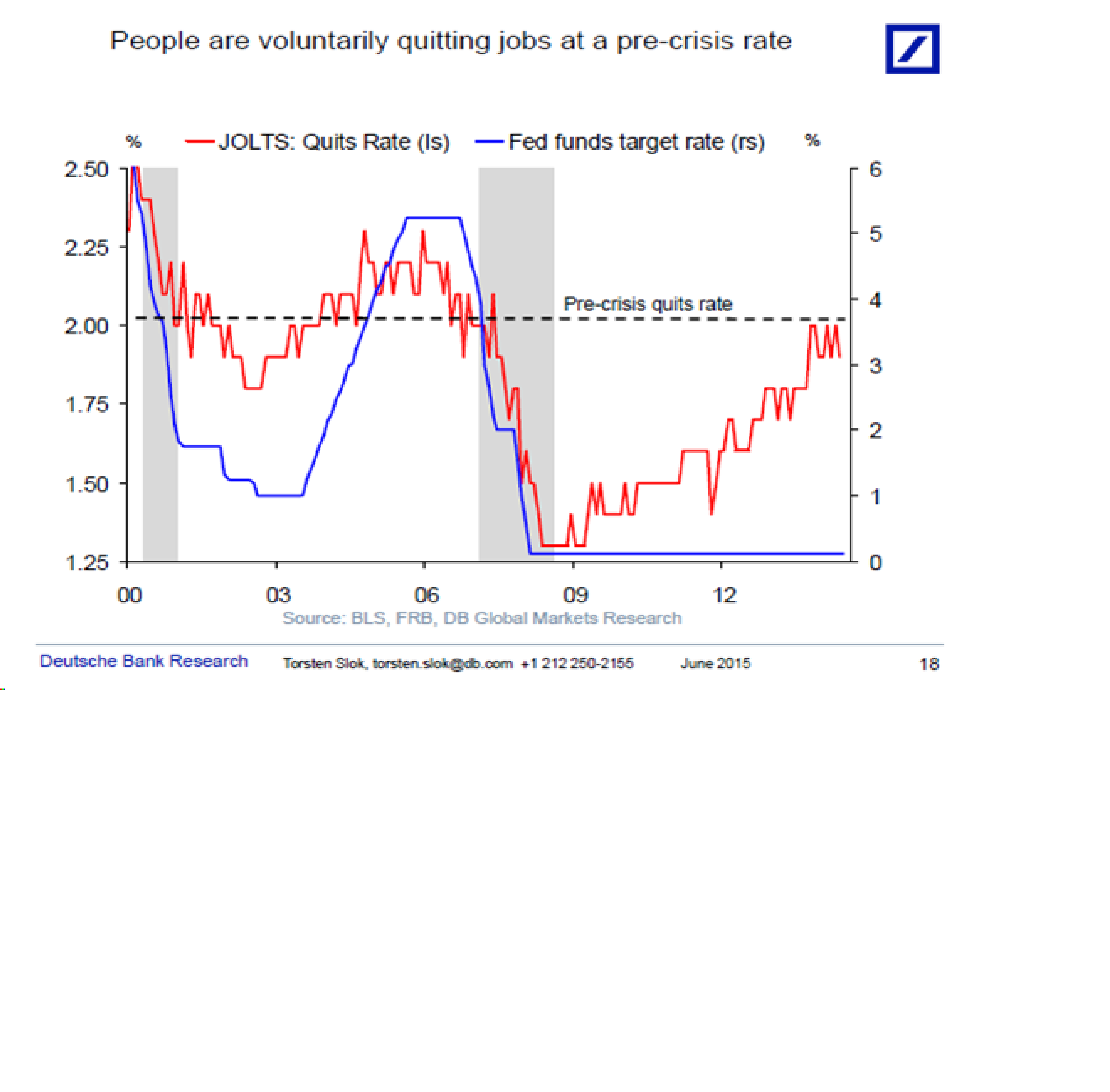

The market believes inflation will not be a problem and the Fed believes inflation will not be a problem. But the risks are in my view rising that we are underestimating the amount of inflation in the pipeline. Why? Because the economy is moving closer and closer to full capacity and once we hit full capacity inflation takes off. We are already seeing this in wages. Think about the natural rate of unemployment as a concept. The natural rate of unemployment is the level of the unemployment rate at which we will begin to see inflation. In other words, inflation will be low until we hit the NAIRU but once we move below the NAIRU then inflation will begin to trend higher. I would argue that this is what we are seeing in the labor market at the moment. The first chart below shows that we have reached the inflection point where there are more job openings than hires. The second chart shows that it takes a longer time today to fill a vacant job than in 2006. The third chart shows that the number of people who voluntarily quit their job to take another job is at pre-crisis levels. The fourth chart shows that the number of unemployed people per job opening is at 2006 levels. The fifth chart shows that consumers’ wage expectations have moved up significantly over the past 12 months. With this backdrop, it is not a surprise that we see in the sixth chart that wages have started to take off after having moved sideways for five years. In my view we have already hit the NAIRU sometime in 2014 and that is why wages are moving straight up. Or put differently: Why did the Employment Cost Index begin to trend higher a year ago? Because the labor market reached full capacity and as a result prices started going up. The risks are rising that we are all wrong with our benign inflation outlook and that higher labor costs will begin to spill over to services inflation in the economy, with the same hockey stick pattern we are seeing in the ECI chart below.

Jag noterar att:

ECI visserligen började klättra i samband med förra siffran, men att NFP timlöner inte gjort det!

Jag noterar även att löner påverkar inflation, men det finns andra saker som påverkar det underliggande inflationstakten…som ex dollarn och världskonjunkturen. Vi måste även ta hänsyn till dem.

Löner är viktigare än tidigare, då Amerikanska ekonomin inte längre handlar så mycket om tillverkningsindustri och klassiskt kapacitetstak, utan är idag en tjänsteekonomi mer än något annat, och där det relevanta kapacitetstaket snarare handlar om arbetskraften…. så lönediskussionen är relevanta.

Att många ledande löneindikatorer har pekat på högre löner länge… utan att nåt har hänt. Men det är möjligt att vi nått NAIRU… och det är själva triggern!!!

DB uppdaterar sitt chart pack som pekar på högre löner! Se nedan

Så visst förstår man DB när de pratar löneinflation….

En annan DB artikel som var intressant handlade om att vissa inte tror att den Amerikanska återhämtningen inte är på riktigt, utan bara handlar om FED… och så fort FED tar bort sin stimulerande hand så faller hela korthuset….. läs nedan

I occasionally meet clients who argue that this recovery is not real. And this is a view I hear expressed not only in the US but also when I see clients in Europe and Asia. The argument is that the recovery is “artificial” and “Fed created” and once the Fed begins to raise rates then the economy will begin to slow down. Often associated with this bearish outlook is the view that stock prices are overvalued relative to fundamentals because the Fed moved investors away from Treasuries and instead sent investors on a hunt for yield, which pushed stock prices to high levels that are now disconnected from fundamentals. One way to assess whether the recovery is real or not is to look at the health of small businesses. A lot of attention is given to S&P500 companies but global employment in S&P500 companies is only 17% of US nonfarm payrolls and therefore the health of small businesses tells us something about how broad-based the recovery has been. The attached chart book does that and finds that many indicators for small businesses are currently at or near 2006 levels. In other words, the recovery is real in the sense that companies that have not been direct beneficiaries of higher stock prices have also seen significant improvements since 2009. I understand that the recovery has been slower than previous recoveries and I also understand that there are some financial stability concerns as the Fed begins to raise rates but the charts in the attached chart book show that the broader economy is doing well and moving closer to full capacity. The fact that small business indicators are near 2006 levels feeds importantly into the FOMC’s decision because here is what Janet Yellen said earlier this year:

“A substantial body of theory, informed by considerable historical evidence, suggests that inflation will eventually begin to rise as resource utilization continues to tighten. It is largely for this reason that a significant pickup in incoming readings on core inflation will not be a precondition for me to judge that an initial increase in the federal funds rate would be warranted.”

Jag noterar följande:

1. Ja det är en bred återhämtning, men JA, FED har haft en viktig nyckel i detta. Nyckeln handlar om två saker. Dels gjorde man att Obama kunde finansiera sina underskott under åren 2008-2013 som uppgick till 40% av BNP. Med tanke på hur svag privata sektorn var så hade räntorna blivit extremt höga om Obama ville finansiera sig den vägen. Detta hade fått två effekter. Dels hade Obama fått använda större del av budgeten att betala räntor med, istället för sjuksköterskor och lärare, och dels hade de höga räntorna tryckt ner priset på andra tillgångar, vilket försämrat balansräkningarna på ett sätt som sabbat business och consumer confidence… och som därmed påverkar demand negativt. Istället köpte finansierade FED underskotten, om än indirekt då man köpte i andrahandsmarknden, men ändå, som gjorde att Obama kunde stimulera, till en väldigt låg ränta. Den andra effekten var att de låga räntorna tryckte upp alla tillgångspriser, som gjorde att Confidence var bättre än om tillgångarna varit värda hälften så mycket. FED var alltså nyckeln till den breda recovery.

2. När FED nu drar sig undan, dels genom att höja räntorna, men även i ett senare skede återställa balansräkningen. Vad händer då? Tja, Obama lär inte köra 40% ÖVERSKOTT de närmaste 6 åren. Det hade varit EXTREMT negativt. Han lär köra balanserad budget de närmaste åren. Så det är varken positivt eller negativt för ekonomin. FED Exit då? JA tanken är att när FED bonds förfaller, främst MBS, så rullas inte dem över till FED, utan tanken är att privata sektorn kommer plocka upp dem här. Frågan är till vilken ränta? Detta beror dels på vad statslåneräntorna ligger på, vilket är en funktion av FEDs styränta, som är en funjktion av inflation, som är en funktion av tillväxt och sysselsättning. Men också vilken påslag över den nominella, dvs realränta som krävs av investerarna. Detta beror på en rad olika faktorer, som ex konjunktur och riskaptit. Hursomhaver, de ”nya” nominella räntorna får konsekvenser.

Dels för övriga tillgångar, är de höga blir priset på aktier och fastigheter lägre. Detta gör balansräkningarna sämre, vilket påverkar konfidens, vilket påverkar tillväxt.

Men även rent cash flow mässigt. Ett hushåll kanske hade 100 i lån för 5 år sen, men som man betalade 2% ränta på, dvs 2usd. Om man i framtiden har 70, men tvingas betala 5% ränta, så blir det 3,50usd om året. Stigande räntekostnader är negativt för ekonomin, då pengarna istället kunnat gå till konsumtion, amortering, eller investeringar.

Så visst har FEDs agerande varit viktigt, och kommer även framöver vara viktigt. Men kanske inte riktigt som återspeglas i DB artikel ovan.

Det är också därför jag har lyft fram högre skatter som en viktig parameter i framtiden. Dvs regeringar kommer beskatta de rikaste. Det är dem som tjänat mest på den expansiva finans- och penningpolitiken, och därför är det moraliskt inte mer än rätt att hämta hem lite av de pengarna. Man skulle ju kunna säga att pengarna WallMart tjänat på sjuksköterskan bara varit ett lån, då sjuksköterskan egentligen inte borde haft något jobb, om Obama inte kört underskott. Men då är egentligen sjuksköterskan också återbetalningsskydlig…. men hon har inga pengar för hon köpte mat för sin lön.

Jag tror att man kommer ge sig på de rika, VARFÖR? Jo för att om du tar 10mkr från någon med 100mkr, så händer ingenting med hans konsumtionsmönster, således påverkar det inte ekonomin alls. Det är rätt tacksamt faktiskt. Det enda undantaget är om pengarna återinvesteras… men de verkar de inte göra, utan allt fokus är på fria kassaflöden, utdelning och återköp. Piketty kommer få mer rätt än han anar!

Have a nice one!