Nej jag trodde inte det heller. Men det kan komma att bli en sjukt viktigt faktor att diskutera.

Men DB hade en intressant rapport i ämnet.

Vad är det som förbryllar. Jo det är att FED och många andra förväntar sig att USA ändå ska orka växa med en ca 2-3% om året de närmaste åren… fast där sysselsättningen förväntas plana ut och därmed stabiliseras arbetslösheten kring 4-5%. (man räknar inte med ett stort inflöde till arbetskraften då de var mest pensionärer som gått ur den under senaste åren och de lär inte komma tillbaks). Tack vara att sysselsättningen stabiliseras så borde därmed löneinflationen inte behöva skena.

MEN, the big MEN…. en ekonomi som växer med säg 3% om året i 5 år växer med 15%. Om inte antalet sysselsatta i den amerikanska ekonomin växer med 15% utan är oförändrat, så måste något annat ändras. JUST DET, produktiviteten måste öka. Samma människor måste göra saker 15% effektivare. TYP. Det är detta DB inte får ihop. tittar man historiskt så har produktivitets förbättringar varit direkt korrelerade med Privata sektorns Investeringar (minus investeringar i bostäder). Om man räknar baklänges, dvs vilken typ av investeringar som krävs för att leverera förväntad tillväxt, UTAN att fler jobbar…. så kommer man fram till en hög och rätt orimlig siffra.

Investeringarnas påverkan på produktivitet slår också genom med en fördröjning, så det är snarare de senaste årens investeringar som bestämmer kommande års produktivitet. Om inte Investeringarna infinner sig, och därmed inte produktivitetsförbättringarna, vad händer då? Jo då har vi egentligen bara två scenarior att välja mellan.

1. Lågt jobbskapande, vilket leder till att tillväxten kommande åren överskattas och kommer bli väsentligt lägre. Därmed kommer Försäljningstillväxt för företagens vara låg, och därmed vinsttillväxt över tid. Inte bra för aktier. Å andra sidan är jobbskapandet lågt, och därmed jobbinflation, och därmed kärninflation… och därmed räntorna. Vilket är bra för aktier.

2. Tillväxten kommer att bli som man tänkt sig. Men den kommer från jobbskapandet. Därmed blir artbetslösheten betydligt lägre än vad man tänkt sig. Detta driver löner, som driver inflation, och som driver räntor. Dåligt för aktier. Samtidigt är det bra för företagens försäljning, och därmed vinsttillväst.

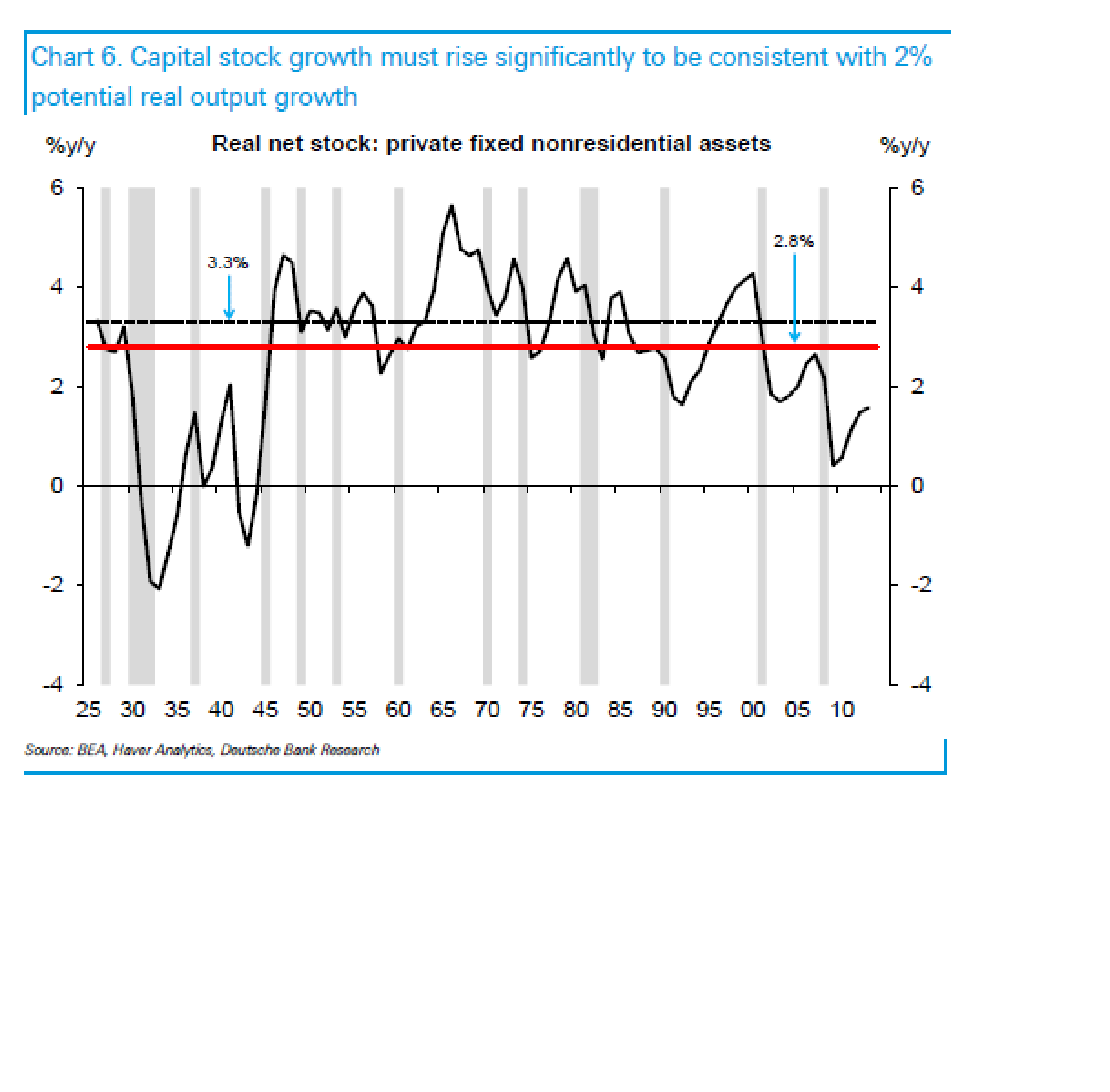

Ovan chart visar helt enkelt att Investeringar från privata sektorn, företag och hushåll, EXklusive bostäder, har trendat ner och legat under det historiska snittet i över 10 år. Vi får faktiskt gå tillbaks ända till år 2000 för att hitta en nivå som var förenlig med det historiska snittet. Ganska tragikomiskt faktiskt att vi i dag skrattar åt IT bubblan, fast det var sista perioden det fanns en aptit att investera i framtiden…. efter kraschen vände trenden och allt fokus har sedan dess riktats mot cash flow, utdelningar och återköp. Visst, vissa kanske tänker på framfarten av vissa högprofilerade IT företag, men aggregerat är de en piss i missisippi. Det faktum att vi har underinvesterat i över 10 år kanske inte pressar ner produktivitieten, men det lyfter den knappast heller!

Läs gärna rapporten… det är faktiskt rätt insiktsfullt, även om det kommer att hinna flyta mycket vatten under bron inner detta slår igenom med full kraft!

Klicka för att komma åt DB_GEP_2015-06-15_0900b8c089cf3e10.pdf