Med anledning av min och Freddes diskussion

Så har jag räknat lite på vad jag anser är rimligt.

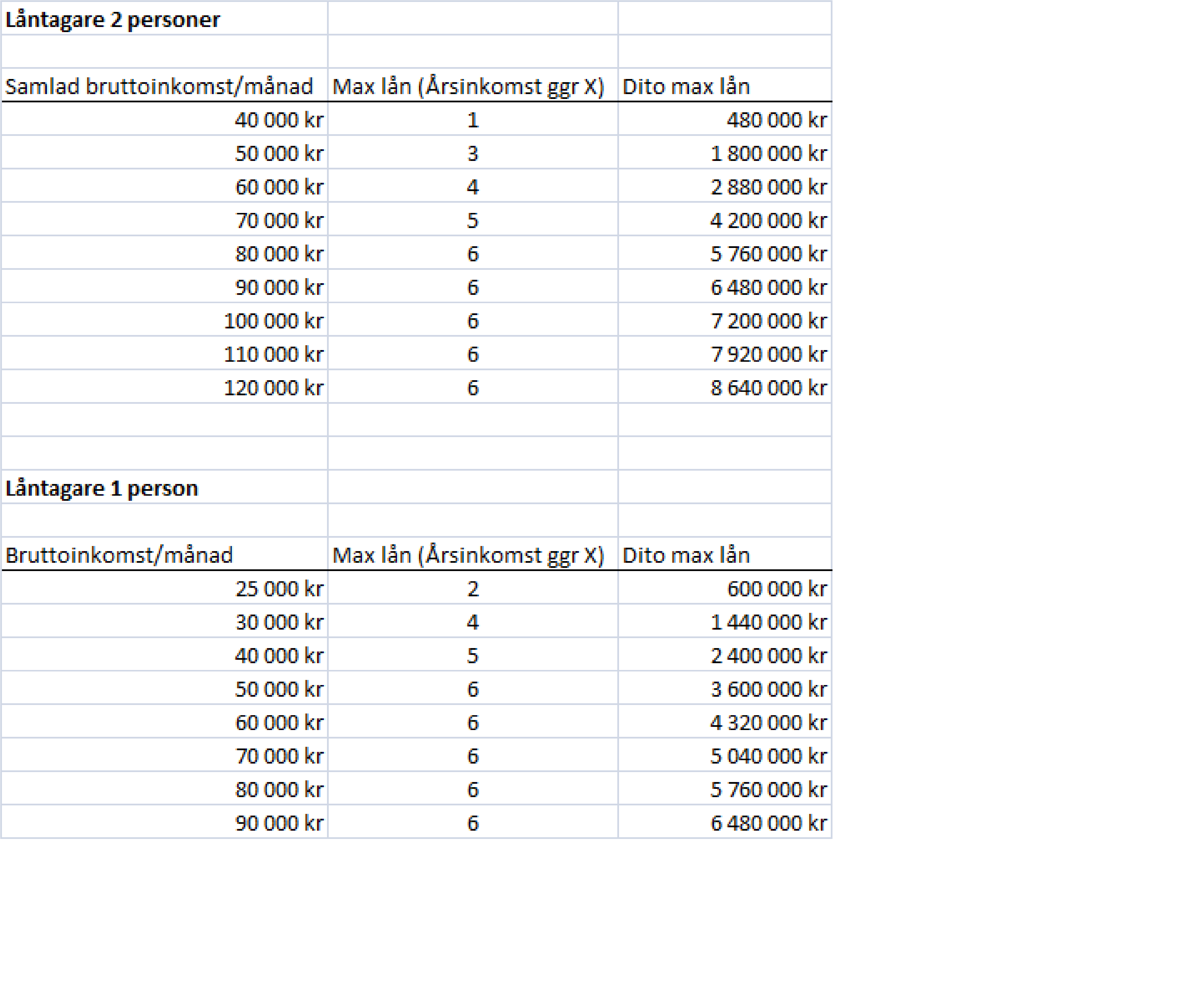

Två varianter, ett där låntagaren är en person, och ett där dem är två som lånar.

Antaganden:

Maxtak är 6ggr årlig bruttolån.

Räknat med en rimlig slant att leva på varje månad. Räntan ska kunna gå upp utan att man måsta äta nudlar

5% kalkylränta

Rätt lån, således ingen amortering. (sen kanske folk gör det ändå som en sätt att spara)

Har inte blandat in ränteavdrag

Det enda sätt att öka låneutrymmet är att öka EK och/eller Lönen. Bra va!

Vad tycker ni? För högt eller lågt? Ligger bankerna högre eller lägre? Andel av alla låntagare som ligger inom limiterna, 99% eller 69%?

Antar man att lägenhetspriset idag ligger på 100 tkr/kvm i hela Stockholm innerstan och att en tvåa är mellan 45 – 60 kvm i storlek.

Menar du i så fall att alla par/ensamboende med en bruttoinkomst under 60-70 tkr/mån som bör bosätta sig i en etta? Tänker inte att något par överväger att bo långsiktigt i en etta. Knappt att ensamboende väljer att bo i ettor.

Menar du att det bara är par/ensamboende med inkomster över 90 tkr/mån som bör bosätta sig i treor eller större lägenheter? Tänker att det finns många par här som bor större än så med både bil och landställe. Ensamboende tror jag inte är intresserade av treor generellt.

Ovan är ju bara lån, sen får du ju addera EK. Men jag håller med det ser inte så ljust ut om du bor i Sthlm. Övriga Sverige ser bättre ut. Där är lönerna förvisso längre.

Men du missar den riktigt stora poängen, och det är att de flesta kommer kunna köpa till de här summorna. Vet du varför, jo för att marknadspriserna kommer anpassa sig efter vad folk har i plånböckerna, och storleken på plånboken bestäms av lånets storlek…. Således kommer ett tak likt ovan exempel få priserna att anpassa sig nedåt…. Och därmed har folk råd.

Förstår självklart att priserna skulle ändras. På vilket sätt menar du att detta inte är en indirekt prisreglering av marknaden? I så fall kan vi väl lika gärna bara bestämma vad en lägenhet får kosta per kvm så är det klart sen 🙂

hahaha ja du, planekonomi a la 70-tals Sossar vill vi nog inte ha tillbaks.

Priserna får stiga hur högt de vill anser jag, och egentligen hade det inte gjort nåt om de steg pga av lägre räntor.

Tänk en vanlig hyreskåk. Värdet på den är ju de framtida kassaflödena diskonterat med räntan. Så sjunker räntan, så stiger värdet på de framtida kassaflödena. Varför ska inte då alla andra hus stiga i värde när räntan faller?

Problemet är att vi pratar folks boende.

En investerare som köper en hyreskåk där hyresintäkterna minus räntan på lånet i dag blir en superaffär. Men så drar räntan till 5% och det är helt plötsligt en dålig affär. Han kan ju sälja kåken, eller i värsta fall tar banken den. Hans EK brinner upp.

Men det är ju inte hans tak över huvudet, han kan fortfarande åka hem och lägga sig på kvällen. förvisso betydligt fattigare.

Därför måste lånen vara anpassade efter en miljö med högre räntor (pga normaliserad inflation). Därmed försvinner räntan som direkt drivkraft för priserna.

Men den finns med indirekt. Säg nu när räntan är låg, då har du chans att amortera mycket. Om du amorterar ökar din EK allt annat lika. Mha högre EK har du chans att köpa ett dyrare boende. Så tack vare den låga räntan kan du bättra på ditt EK som gör att du kan byta upp sig. Sen har vi förstås inkomsteffekten. Stiger den pga högre lön eller lägre skatt så har du också chans att ta större lån.

Priserna kommer mer vara en funktion inkomstutveckling och sparande. Det är nåt sunt i det. Tycker du inte?

Borde bli bättre om man räknar på nettoinkomster istället?

Eftersom de som tjänar 25000 i brutto betalar 23% mot de som tjänar 90000 betalar 44% i skatt.

Jo såklart, jag missade den.

Tack

Sen kan man diskutera hur mycket ett hushåll på en resp två behöver per månad. Jag höftade 30′ för två, och 20 för en, då kostnader för el, värme, vatten, internet, till viss del matinköp inte är dubbelt så höga för två.

Absolut, sen borde det kanske vara lite mer flytande med de med de lägre inkomsterna.

T.ex. om personen som tjänar 30 000/månad har bil i Stockholm får låna nästan 2,5 gånger mer än den som tjänar 25 000. Personen med 25 000 brutto/månad utan bil får ju mer netto pengar över när månaden tar slut.

Visst kan personen med 30k i månaden sälja bilen så länge som den inte behövs i arbetet. Men samtidigt kan ju den med 90 000 kr i månaden bli av med jobbet.

Man skulle ha tagit bort ränteavdragen och skapat en gräns för 10 år sedan att man måste amortera minst 5% av lånets storlek varje år minus ränta, så hade det inte dragit iväg på detta viset.

Dvs har vi 2% i ränta under ett år så får man amortera 3% men det måste ju jämnas ut månadsvis.

Och i samband med det så skulle dom tagit bort eller reducerat flyttskatten kraftigt, 22% skatt som bara har en inlåsningseffekt är bara korkat.

Problemet med de lägsta inkomsterna är att de inte har några marginaler. Visst, de kan säkert leva snålare än den som tjänar det tredubbla, men jag tycker ändå KALP bör ligga på en rimlig nivå. Hur resonerar bankerna när en ung person vill låna och tjänar 25000 eller mindre?

Flexibelt amorteringskrav likt det du beskriver har jag tjatat om i flera år. Hade varit det klart bästa! Men det som faktiskt är ännu bättre är RäTT lån, ingen tvångsamortering. Sen om låntagarna sedan väljer frivilligt att amortera så är det ju bra för dem!

Det övergripande målet måste vara att förhindra framtida tvångsförsäljnibgar, som därmed tvingar landet in i en kris. Då måste storleken på lånen vara rätt från början!

Jag tror att verkligheten är så att banken lånar ut till nästan vilket belopp som helst bara du har 15% eget kapital och kan amortera 10% på 10 år,

Ovanstående skrev Fredde i kommentar till tidigare kommentar:

Vad min fråga på SBAB gällde är vad man får betala om man ”om man använder sin bostad som bankomat” som det heter.

Vid köp av ny bostad gäller att det är bättre ju mer eget kapital man stoppar in. Men vid höjning av lånesumman räknas ENDAST taxerad inkomst, och ny och gammal lånesumma måste tillsammans hålla sig under 6,5 x taxerad inkomst och får inte överstiga 85 procent av marknadsvärdet.

6,5ggr inkomsten är inga problem för höginkomsttagarna, men 6,5 ggr lönen för de med normala till låga löner ger ingen vettig beredskap mot högre räntor.

Jag tycker många har missat poängen i den här debatten. De säger att skuldsättningen stiger i takt med att räntorna faller, och får det att låta helt normalt. Därför är ofta också reaktionen att vi måste få upp räntorna.

Men det är ju en galen tanke vurpa. Lånelöftet ska ju inte bli generösare för att räntorna faller. Lånelöftet ska ta höjd för ett worse case som förr el senare kan inträffa, och när det gör det så ska man inte behöva flytta. Lånelöftet ska vara oberoende av räntorna. Lånelöftet ska vara beroende av inkomst och önskad levnadsstandard (dvs KALP). Sen om räntorna är låga så är det något som påverkar alla som har lån och vill ta lån på ett positivt sätt. Det är liksom själva ideen med expansiv penningpolitik. Precis som höjda räntor är något negativt och används för att bromsa ekonomin.

Men själva storleken på lånet ska inte styras av dagens räntor… Det skapar bara problem i framtiden.

Det står i dag på sidan 24 i DI (papperstidningen) den dagliga uppgiften om vad bankerna får betala för låna på säkerställda bostadsobligationer.

Sedan en tid är ju räntorna negativa. Betyder det att SBAB, SEB m.fl får betalt för att ge ut säkerställda bostadsobligationer.

Jajamensan! Detta samtidigt som de inte sänkt räntorna ut mot kund.

Den här kommentaren bryter ovanstående ämne, men jag skriver det här ändå, då jag vill ha Ga Stans kommentar:

Jag var på möte i går (28/10) där den förr så kände nationalekonomen, gamla PK-bankens dåvarande chefsekonom, fil dr Nils Lundgren talade.

Han sa att ALL ekonomisk forskning visar att om man köper börsens 20 största aktier och behåller dem i 20 — 40 år, ja, hur länge som helst, så genererar denna aktieportfölj en avkastning på 5 procent i snitt under de ägda åren. Oavsett upp och nedgångar, och oavsett NÄR man kommer in på börsen med sitt aktieköp. Den oro man känner vid nedgångar, men samtidigt sitter kvar i båten, den oron, är det man får betala för långsiktig aktieframgång.

Det går inte att aktivt förvalta sig till bättre avkastning över tid. All AKTIV förvaltning är en BLUFF och leder alltid till förlust över tiden, sa Nils Lundgren.

Alll pensionssparande bör innehålla aktier och inget annat., Det gäller privat sparande, privata pensionsfonder, AP-fonder o.s.v.. Nils Lundgren var kriiskt att AP-fonder och försäkringsbolag regleras av myndigheterna att endast ha viss procent aktier i sin portfölj.

Vad tror du placeringshorionten är för kunderna i ett försäkringsbolag, gärna viktat för att äldre troligen har mer kapital än yngre och att många vill ta ut kapitalet under 5 år efter uppnådd pension? Förvånar mig mkt om detta skulle ens ligga i närheten på 20 – 40 år, snarare 10 tänker jag lite beroende på försäkringsbolag

Resultatet av en sådan investeringsstrategi skulle vara att äldre generationer genererar risk och avkastning som dom själva inte kan ta del av tror jag

Mycket bra fråga. Spridningen åldersmässigt är nog ganska jämnt fördelad, men viktar man in kapital kan det säkert vara så.

Det stämmer. För att du ska vara säker på att aktier inte ska vara en förlustaffär behöver du minst 8-10 års horisont. För att aktier ska ge en avkastning som ligger i linje med riskfria räntan + riskpremie, så behöver man upp till ca 20 års horisont. Detta om historien är ledsagare även framöver.

Det betyder att allt pensionssparande borde gå till 100% aktier. Även en 65 åring bör ha aktier då han inte tar ut alla pengar dag ett utan över en 10-30 års period.

Så krasst kan man säga att alla som är yngre än 60 år i varje fall bör sitta på 100% aktier.

Värderingarna svänger ordentligt över tiden men har ett genomsnitt kring 16ggr, dvs PE16. Så om du köper in dig i marknaden till PE16 så kan du vara rätt säker på att din totala avkastning över en 20 års period kommer vara i nivå med de underliggande bolagens vinsttillväxt. Den har legat på ca 7% inkl utdelningar sedan 2a världskriget.

Jag köper inte att AKTIV förvaltning är en bluff. Min första invändning är bristerna i passiv indexförvaltning. Köper man index köper man en per definition övervärderad portfölj då aktierna som är högst värderade tar störst plats i index på bekostnad av de undervärderade. För att nämna en av många brister. Läs gärna mer i min About.

Det finns gott om dålig AKTIV förvaltning, och ackumulerat pekar forskningen på att ÁKTIVA förvaltare som GRUPP inte överpresterar. Men det finns skickliga aktiva förvaltare, och har man turen att hamna hos en sån så är det bättre än att sitta på index.

Jag hävdar också att aktier inte heller lämpar sig för Buy and Hold. Det finns ganska enkla parametrar som visar när marknaden är högt värderad. Har man priviligiet att vara långsiktig, som de flesta pensionssparare är, så bör man dar sig ur marknaden då i väntan på en krasch, som alltid kommer, och då köpa igen. Visst, det här handlar inte om tajming så det tar många många år innan du kan skörda frukterna av det här, men det funkar.

läs gärna

Stämmer det att en 65-åring sitter kvar i försäkringsbolaget 10-30 år efter uppnådd pension? Jag tror de flesta tar ut pensionspengarna under en betydligt kortare period och sätter in på ett bankkonto ofta med 0% ränta istället

Ok, så är det nog. Jag bara menar att de konsumerar inte hela summan på sin 65 års dag, utan kapitalet finns kvar under åtskilliga år till.