La ut en graf i våras över den svenska börsen.

Men tänkte att de skulle kunna vara intressant att se lite mer internationellt och under en längre tid om samma fenomen gäller. Det gör det!

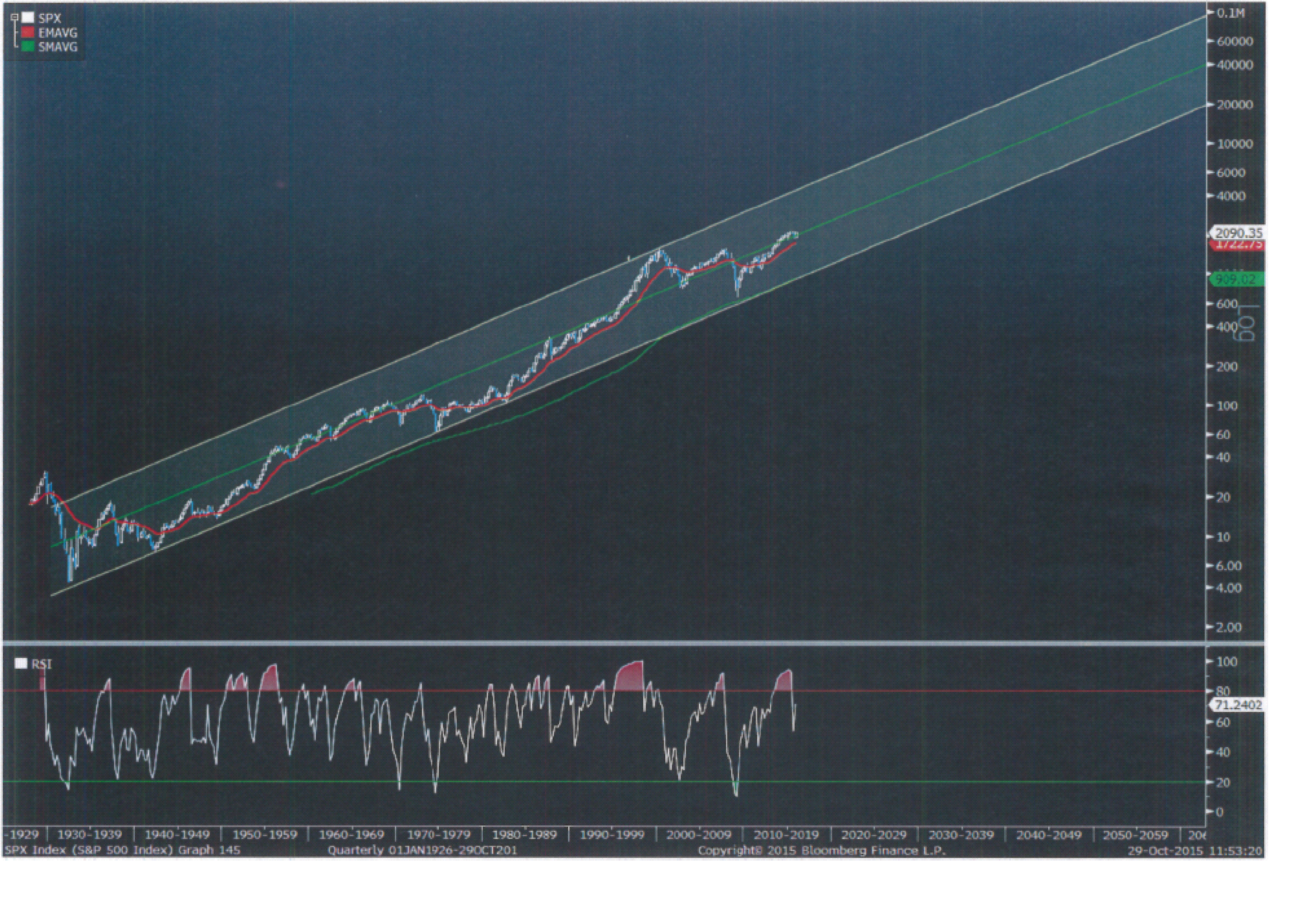

Ovan graf, ursäkta dålig upplösning är den klassiska S&P500, SPX, sedan 1928. Dvs de senaste 87 åren!!!!

Det mest intressanta är lutningen på denna graf. Den ligger på 7% om året. Utdelningen ligger inte med men jag höftar den på 3%. Således borde lutningen ligga på ca 10%. Detta kan jämföras med Stockholm som legat på 11% sedan 1991. Så det är lite äpplen och päron.

Man ska INTE tolka grafen som att aktier även i fortsättningen kommer stiga med stöd av den här linjen UTAN att lutningen på den här linjen är en funktion av Vinsttillväxt. Så om man tror att den här linjen går att dra ut ytterligare 80 år, så måste alltså det argumentet bygga på att man tror att vinsterna i snitt kommer växa med 10% om åren. För att de ska göra det kommer det att krävas en försäljningstillväxt i de underliggande bolagen, och för detta kommer det krävas en nominell tillväxt i ekonomin som går i samklang. Så det är egentligen den senare du bör fundera över!

Poängen är att man kan anta att vinsterna i SPX har ökat med 10% om året de senaste 87 åren. Nu har jag inte facit så jag vet inte. Men om vinsterna ökat med 5% då skulle SPX värdering till slut inta en hockey stick formation. Om vinsttillväxten legat på 15% så hade det blivit samma sak åt andra hållet.

Den andra intressant saken är att genomsnitts PE talet för SPX ligger på ca 16. Det är ingen slump. Bygger du en enkel DCF snurra, där vinsterna får växa med 10% om året så kommer du fram till ett Fair value som ligger just på PE16 sett till dagens vinst. Detta sett till normaliserade räntor, som bygger på genomsnittlig inflation. Alltså PE16 reflekterar väldigt väl ett företag vars långsiktiga vinsttillväxt ligger på 10%. Tror du på 5% tillväxt framöver. Ja då kan du inte heller räkna med PE16 på den framtida vinsten.

Effekten blir alltså dubbel. För att tydligöra

ex1. Vinst idag 10kr, värdering idag 17ggr, Mcap 170. Vinst om 10 år vid 10% vinsttillväxt = 10 X 1,10^10=26. Vi antar PE16 om 10 år. Detta ger target Mcap om 10 år till 16 X 26=416. Jämfört med idag 416/170=145% uppsida. Eller ca 9% om året…. not too bad.

ex2. Vinst idag 10kr, värdering idag 17ggr, Macap 170. Vinst om 10 år vid 5% vinsttillväxt = 10 X 1,05^10=16. Vi kan inte antal PE 16, utan låt säga PE 12, präglat av låg tillväxt. 12 X 16 = 192. Jämfört med idag 192/170=13% uppsida. Eller ca 1% om året. Very bad.

Jag har inte svaret vad vinsttillväxten kommer att bli. Visst, jag kan också måla fan på väggen, men jag tror att oavsett vem och när du frågat historiskt så har man nog underskattat den. Det som talar för god tillväxt närmaste 10,20,30 åren är att jordens samlade medelklass är fler än någonsin pga globalisering och utvecklingsländernas framfart. Det som talar emot är att public debt/gdp är större än någonsin. Det tvingar länder att balansera sina budget över tid. Under 1900-talet så växte statskulden, expansiv finanspolitik har varit regel, detta gäller inte längre. På många håll, men inte överallt så gäller detta även för hushållens skuldsättning. Om vare sig hushåll eller stater kommer ta lån i samma utsträckning så kommer det hålla tillbaks aggregerad tillväxt. Det finns andra viktiga grejor, men de här är viktigast.

Hur agera? Jo det gäller att köpa när det är billigt, köp när det kraschar, Buy and Glöm funkar inte som taktik. Detta skyddar dig om vinsttillväxten blir låg. Blir den inte det, ja då kan det ju inte vara fel att köpa billigt och sälja dyrt ändå.

Så om vi suttit med en påse pengar 1928 och vetat att vinsterna ökar men 10% om året sett på lång sikt, då blir din uppgift egentligen bara att köpa när marknaden är hyggligt värderad. Eller kanske snarare undvika marknaden när den är tokigt värderad. Frågan är om analysen stämmer idag. Dvs kommer vinsterna i genomsnitt växa med 10% om året de kommande 87 åren. Eller de kommer bara växa med 5%? Svårt att säga. Ingen har facit.

Men för en pensionssparare räcker det nästan att anta att vinsten för OMX eller SPX är väsentligt högre om 10 år. Då kan man göra det lätt för sig.

Det man behöver är att titta var i ovan grafer vi befinner oss. Över eller under den gröna linjen. Är det över tänds varningslampan. Nu räcker inte detta utan man behöver även komplettera med PE och en ROE/PBV analys. Faktum är att PE är rätt dålig på att larma om höga nivåer då vinsterna oftast också är höga högt upp i en konjunktur och börscykel. På samma sätt är PE oftast inte så låga i botten av en börscykel då vinsterna är låga. Däremot fångar ROE analysen om vinstnivåerna är höga eller ej, och PBV analysen visar om börsen värderar dagens vinstnivåer högt eller inte. Så ta ovan chart, och komplettera det med PBV och ROE analysen. Det är inte så svårt.

Det svåra är att ha is i magen och vara långsiktig. Det är alltså ditt eget psyke som är största hotet.

Grejen är att du med denna trubbiga analys kan ligga fel under 2-3 år, för att sen därefter börja få lite rätt. För att göra en adekvat utvärdering så behöver du nästan en horisont på 10 år. Det är många som har den i sitt sparande, men knappast när det gäller att utvärdera en investeringsstrategi.

Det är därför banker och rådgivare inte säljer det här heller, även om de vet att det förmodligen hade varit det bästa. En rådgivare kan inte säga, nu kör vi på det här… men räkna med att du ligger fel i några år, men skit i det, utan vi utvärderar 2025!!! Du hade knappast nappat!

Var är vi nu?

Det verkar som om vi är lite i ett mellanläge, både sett till kurvan som är mitt på gröna linjen, och värderingsmässigt. En sista våg uppåt på en 20% skulle förmodligen ge en fin ”stå utanför och invänta krasch” signal. Rätt kul när man ser till OMX chartet från i våras. Det var ju på rätt höga nivåer. Å andra sidan så vet jag inte hur höga de är om man hade kunnat dra ut kurvan 50 år till….

Trevlig helg!

Kommer inte ihåg random walk hypotesen exakt, men är det inte så att trenden borde försvinna så fort den är identifierad?

https://en.wikipedia.org/wiki/Random_walk_hypothesis

När det kommer till börsanomalier är det så. Men nu pratar vi den historiska, och framtida, vinsttillväxten. Det är ingen slump att kurvans lutning ligger på just 7%, för det är vad vinsttillväxten ex utdelning, legat på. Det enda jag påstår sen är att lutningen framöver, kommer vara i nivå med vinsttillväxten. Så tror du på fortsatt 7% vinsttillväxt så kommer lutningen på kurvan att fortgå.

Diskussionen bör handla om den framtida vinsttillväxten. 7%+3%=10% vinsttillväxt korrelerar med Försäljningstillväxten. Försäljningstillväxten rimmar med den nominella BNP tillväxten. Så det är där diskussionen bör utgå från. Måste ju erkänna att jag har mina doubts att nominella BNP tillväxten kommer ligga på samma nivå som senaste 87åren kommande 20 åren. Av ganska uppenbara skäl.

jag säger inte att den här kurvan ska vara intakt. Bara att det inte är en tillfällighet att börsen sett på 10,20, 30 år kommer stiga med vinsttillväxten minus utdelningen. Sett inom kortare intervall inom den här perioden så kommer det fortsatt vara gigantiska svängningar orsakade av förändringar i värderingar och kortsiktiga vinstökningar och vinstnedgångar.

Men som pensionssparare borde du bara behöva fråga dig, kommer vinstnivån på börsen när du kommer ta ut dina pengar att vara X år gånger 10%. Sen är det rätt enkel matte på vilka nivåer det är billigt. Det är bara att sätta ett avkastningskrav man är nöjd med!

Att SPX i snitt handlats på PE16 är inte alls konstigt, då du hamnar där om du gör en DCF snurra med 10% tillväxt. Så om du tror på 10% vinsttillväxt närmaste 10 åren, så är det bara att ta dagens vinst ggr 1,10^10. Sen multiplicerar du det med 16. Då har du fair value 2025.

Problemet är om vinsttillväxten bara blir 5%. Då kommer inte din avkastning om 10 år bli lika bra. Dels så kommer börsen värderas i snitt till 16X, utan kanske 13X. Sen kommer den multipliceras med en lägre vinst.

Det här börjar bli komplicerat och filosofiskt…

enkelt uttryckt, Om du köper Svenska börsen till PE14 eller lägre så kommer du på lång sikt göra en bra affär.