Kan det bli mycket bättre?

Vad har hänt? Tja egentligen inte ett skit. Luftnyheter har förändrat sentimentet till det positiva. Luftnyheter kan ändra det igen.

Draghi var ute igår, och gjorde inget, men sa att han fortfarande är ”Mr Do whatever it takes”. Han säger att han har noterat det svaga oljepriset, den svaga aktiemarknaden, kinaoron och att kärninflation och tillväxt i Eurozonen snarare börjar revideras ner… än upp. Han säger alltså, fortsätter det här så tar jag fram min bazooka. Är det någon som inte tycker att han skjuter rätt skarpt redan? Är det någon som inte tycker att åtgärderna från december känns rätt verkningslösa? Nåväl, fortsätter det här så kanske vi får se negativa räntor i Europa till våren. Men om det fungerar det vete tusan.

Problemet med Euron är att den är undervärderad. Precis som kronan. Det är jättejobbigt att försvaga en redan svag valuta. Nej deras hopp får nog stå till Yellens höjningar, som marknaden har börjar tvivla på. Åtminstone marshöjningen. Sommarhöjningen ligger kvar.

Olja studsade från 27usd. Den kan nog gå till 33usd. Sen får vi se. Konjunkturoro och FED höjningar håller trenden negativ. Förändras synen på detta så kanske vi har sett botten.

Känns rent tekniskt att vi är på väg upp för att testa motståndet kring 1378-1389…. sen är det nog stopp och vinsthemtagningar. Ca 2 % kvar alltså. Åtminstone kortsiktigt. Det intressanta är ju snarare om 1283 var botten. Eller vi kommer testa 1250-1275? Det har bildats ett litet minigap kring 1319, så vi får helt enkelt se hur säljtrycket blir efter vi har toppat ur. Det är ju inte lika översålt längre! Att ligga med ena benet i marknaden och andra utanför känns rätt bra för tillfället. Vad gäller SPX så kan den gå mot 1941-1964…. men även där är vi i samma sits. Frågan är alltjämnt, är det rekyl i fallande och nya bottnar väntar, eller har vi sett botten och vi är inne i en ny trend där regeln buy the dips gäller. Svaret kommer ligga i fundamenta!

Eurozone preliminära Mfg PMI kom in på 52,3 mot väntat 53,0 och fg 53,2. Service kom in på 53,6 mot väntat 54,2 och fg 54,2….. det är ljummet data som pekar på att tillväxt och kärninflation inte kommer ta fart. Detta stör Draghi. Tyska motsvarigheten kom in på 52,1 mot väntat 53,0 och fg 53,2. Service kom in på 55,4 mot väntat 55,5 och fg 56,0. Det är så att man somnar.

Från USA kom prel Mfg PMI in på 52,7 mot väntat 51,0 och fg 51,2. Det är goda nyheter! Eller?

Svag data, betyder det dålig börs? Nej inte direkt, då följden av detta är att marknaden väntar sig att FED struntar i att höja i mars, och väntar till i juni… samt att mer pang pang är att vänta från Draghi, typ negativa räntor, gör att marknaden kanske ändå kör på uppåt.

Nedan chart visar vilka valutor som är billiga och dyra när man tittar på realräntespreadar etc….

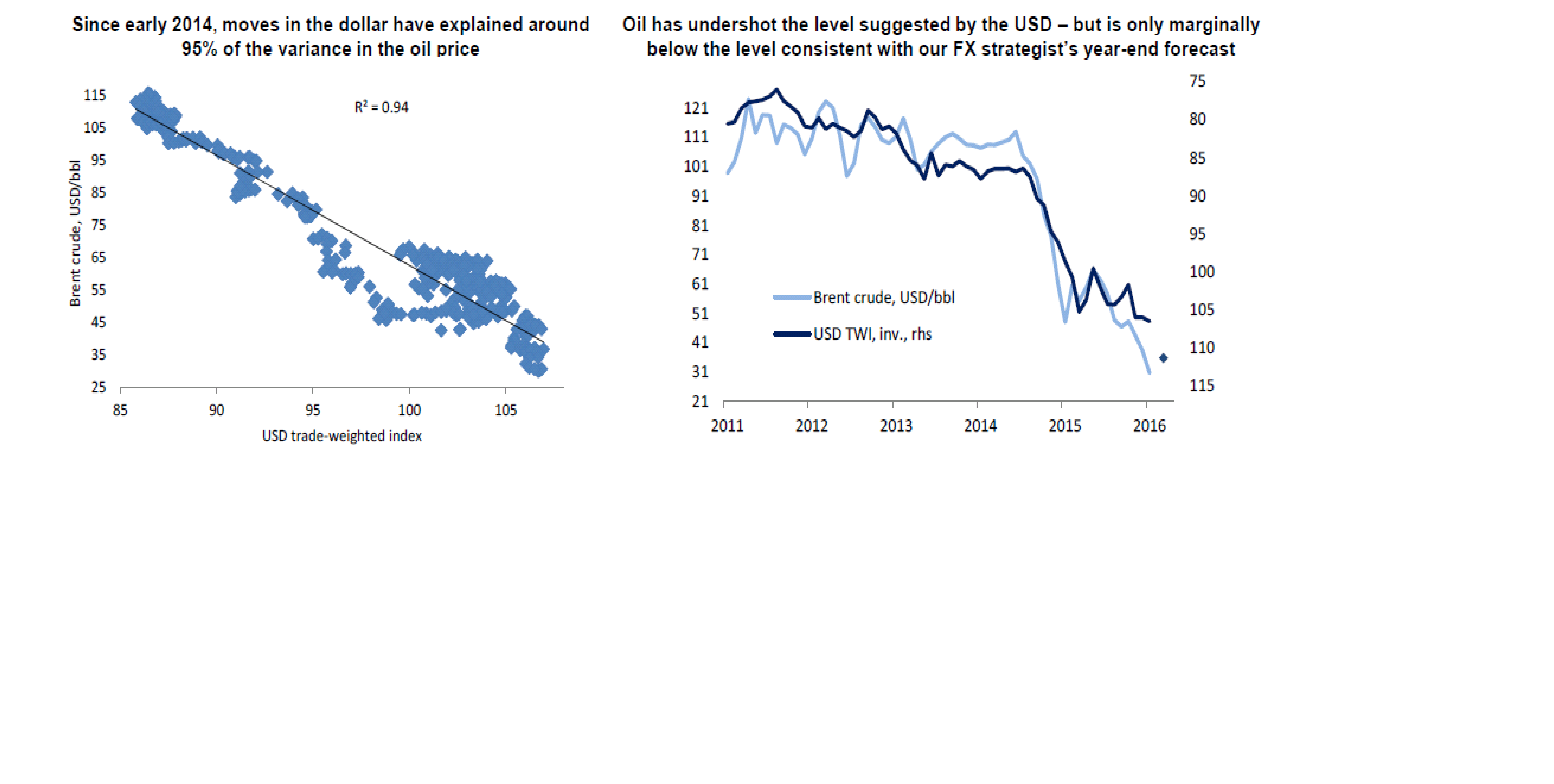

Dollar e dyr, och Euro e billig. Det är en knepig sits. Kinesiska valutan är peggad till USD. Fed vill gå in i en cykel med åtramningspolitik, där den naturliga konsekvensen är en stark valuta. Kina vill på grund av avmattning göra precis tvärtom. Det stör inte Yellen så mycket att dollarn är stark, men det stör Kina något våldsamt att deras valuta är stark.

Ser man till SEK och EUR så är de billiga, och Ingves och Draghi vill se dem ännu billigare. Det är inte lätt att åstadkomma detta. Jag tror inte man ska ha för stora förväntningar på deras förmåga att försvaga SEK och EUR, utan deras hopp står snarare till att YEllen höjer, vilket by default är en lättnad för oss.

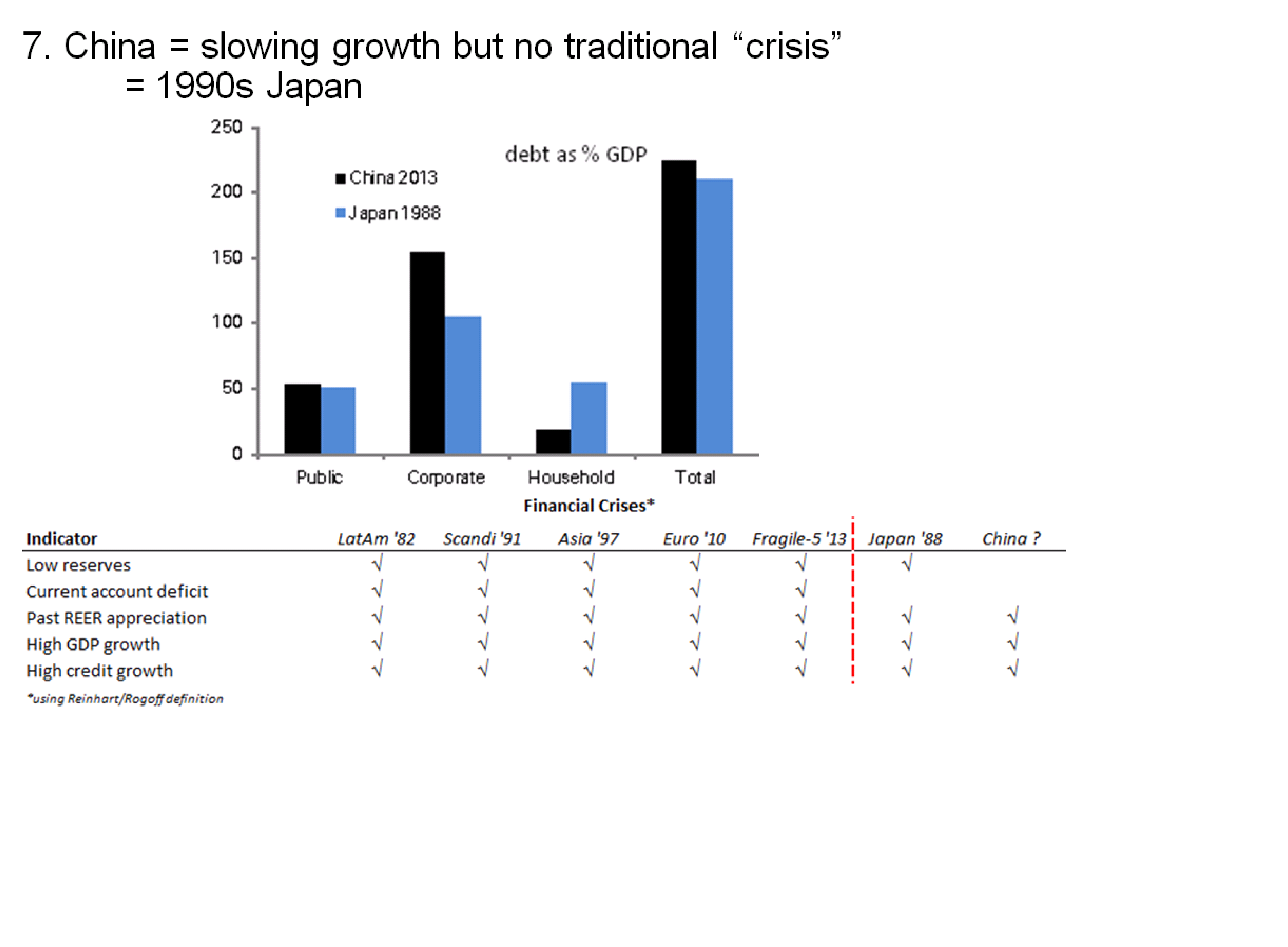

Kina hårdlandning…. Frågan är det, när vi trots allt har handelsöverskott och starka valutareserver. Enligt DeutscheBank så är det två viktiga faktorer som gör att Kina inte ser riktigt likadant ut jmf med tidigare krishärdar. Se nedan

Skeptikerna menar att reserverna är en piss i missisippi om bankerna behöver bailas om kreditförlusterna ökar. Faktum kvarstår, stark dollar och FED höjningar gör det stökigt för Kina

Devalveringar från Kina uppskattas inte av marknaden. Samtidigt lugnade det ner sig i förra veckan. Vi har också nått en nivå som centralbanken borde vara nöjd med. Börjar Kina oron pga detta bedarra? Tja, det beror på vad FED gör.

Höjer FED räntan i vår, så ökar spreaden mellan Kina och US 2 åring,…. då väntar USD/CNY 7. dvs mer försvagning och oro. MEN, de senaste veckorna har förväntningarna om en höjning i mars kommit på skam.

För FED handlar det om löneutvecklingen å ena sidan, och stark dollar, svag börs, Kina oro, och svagt oljepris (som får negativ inverkan på ISM Manufactoring m.m) å andra sidan.

Nedan ser vi hur amerikanska HY spreadarna dragit i taket. De leder default rates med ett halvår. Men stärks oljan så faller de tillbaks. High yield i Norge och Usa handlar mest om olja. I Europa är high yield starkt påverkat av bilindustrin. I sverige handlar det om räntan!

Svag olja är ju bra för de amerikanska hushållen på lång sikt. På kort sikt blir det stökigt för industrin!

Stark dollar gör att

1, dem importerar deflation. Yellen kan inte höja som hon vill

2, vinster amerikanska bolag gör utomlands blir mindre värda. Slår mot börsen

3, Amerikansk export får det tuffare

Dollarn, över tid, sägs också förklara stora delar av oljepriset. Även om Supply issues just nu påverkar mycket!

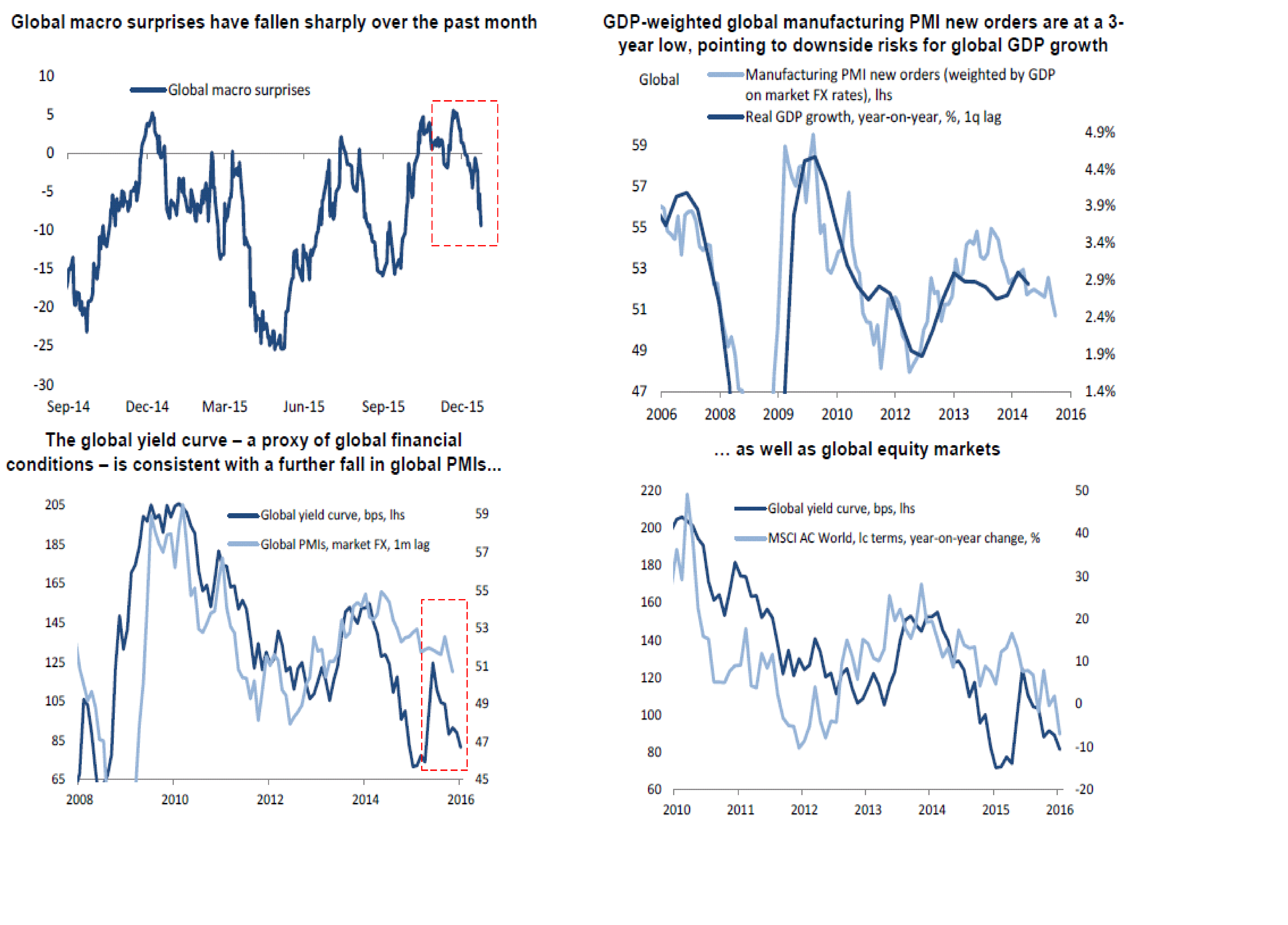

Det är lite stökigt… surpriseindex har fallit då datan är sämre än väntat. New orders pekar på inbromsning

Men det är lite vad marknaden har prisat in…. så är det temporärt, så kommer vinsterna hålla hyfsat. Ja då är det för billigt för att inte vara positiv. Det var glädjande att PMI kom in ok i fredags…..

För att summera: Massa if´s and but´s… men så ska det vara när pessimismen spirar och börsen är ner kraftigt. Vi har varit i den här stökiga sitsen förr många gånger de senaste 6 åren… och om 6 månader kan tonen vara den motsatta. Då kommer man kunna konstatera att det var billigt under 1300. Jag bettar på detta igen. Å andra sidan kan det bli värre innan det blir bättre, så det är inte all in som gäller. för detta krävs en total ursköljning där man köper med Stopploss, Alternativt avvakta en riktig köpsignal på högre nivåer. Hur man väljer att spela det är en smaksak.

Trevlig helg!

Det är olyckligt att Draghi kommer med sitt besked dagen innan lösen för standardiserade optioner, som är samma dag i USA som i Sverige och troligen också för alla europeiska länder.

Under krisen 2007-2008 var det uppenbart hur FED kom med besked dagen innan eller t.o.m. samma dag som lösen.

Tidigare var det olika fredagar för index-optionerna och företags-optionerna och då var det svårare att utföra manipulerande åtgärder inför lösendag.

Tack för välskrivet och insiktsfullt inlägg. Fråga: Är det inte ganska hög sannolikhet att Kina inom snart överger USD-peggen för en typ av handelsviktad valutakorg? Och om så sker borde det väl tas ganska eller tom mycket positivt av börserna. Vad är din känsla/åsikt?

Peggen har tjänat sitt syfte under många år men har nu spelat ut sin rätt. På sikt kommer valutan vara helt flytande, men det kommer dröja. Antagligen vill man justera peggen fram tills dess på ett sätt som gör att när valutan släpps fri så blir justeringen liten.

Anledningen till att man inte gör det imorgon kan tänkas bero på en kombination av förtroende och konjunkturoro för Kina. Det skulle kunna innebära att Yuanen kraftigt försvagas. Det pressar upp inflation och räntor på ett sätt som kan påverka tillväxten negativt.

Tänk Sverige tidigt 90-tal!

Vad är meningen med Centralbankernas handlande?

Vi måste vara inne i en rejäl lågkonjunktur eftersom Ingves håller minusränta. Även andra centralbanker handlar likadant.

I augusti 2007 kraschade det ordentligt. Sedan dess har Centralbankerna genom denna lågkonjuktur sett till så att aktievärdet och bostadsvärdet mångdubblats. I dag äger en procent av jordens befolkning 99 procent av värdens tillgångarna.

Många säger att syftet med QE och lågräntan är att höja tillgångspriserna.

Vi känner till Schumpeter och hans kreativ förstörelse. Men nu har politikerna bestämt att de stora bankerna är systemviktiga och måste ha statlig hjälp. De kan aldrig mer försvinna från jordens yta. Wallenbergs har funnits i bankvärlden i över 150 år. Och skall tydligen med Riksbankens hjälp finnas där 150 år till.

Jag har skrivit sedan 2007 på olika bloggar om det sätt centralbankerna hjälper. Ett aktuellt exempel gällde att Draghi genom uttalande i torsdags, inför lösendag på fredagen, orsakade att vissa standardiserade obligationer gjorde 2 000 procent i vinst, genom att OMX gick upp 3 procent.

Draghi har som bekant varit europachef på Goldman Sachs, och var i egenskap av innehavare av den positionen, pappa till upplägget som fuskade in Grekland i euro-samarbetet. Han har sett till att alla de franska och tyska banker som spekulerade i grekiska obligation blev skadeslösa. Förlusterna finns nu på ECB:s balansräkning.

Vi vet att det är internationella storbanker som äger FED och då blir FED:s agenda mer tydlig. Men varför måste Stefan Ingves göda de superrika familjerna i Sverige?