Privata Affärer ojar sig över att bankerna säljer in kontosparande med rubriker som ”lite bättre ränta”. Sen visar det sig vid en närmare granskning att räntan är Noll.

http://www.privataaffarer.se/nyheter/bankernas-osanna-pastaenden-om-kontosparande-840090

Spontant kanske man kan bli upprörd för en ränta på noll de facto är noll i avkastning och inget att locka med egentligen. I reala termer är det också negativt om de varor och tjänster du konsumerar över ett år stiger i pris totalt sett.

Men faktum är att Noll i ränta inte är så dåligt egentligen. Bankerna har faktiskt en netto kostnad på de här pengarna. De har en nettokostnad då de placerar dem till kort Stibor ränta som är negativ. Dvs de får betala för att låna ut dem.

Men om man får lov att vara lite cynisk? Bankerna kan ju göra lite taktik av det här. Deras bolånemarginaler har ju ökat markant senaste åren, till följd av att man inte sänkt bolåneräntorna i samma utsträckning som upplåningsräntorna gått ner. (Stibor är ju negativ till följd av att Riksbankens styrränta är negativ). De säger att de var tvungna till detta då de numera har en nettokostnad för kundernas nollräntekonton. Det är sant. Problemet är bara att bolånen är så ofantligt mycket större, så netto blir det plus. Vad det någon som trodde nåt annat?

Stibor 3m ligger på -0,29% just nu. Hade bankerna legat kvar på 100bp marginal som tidigare var normen borde våra 3m bolåneräntor legat på ca +0,70%.

Men en sak är ändå lite positiv med att bankerna säljer in sina konton. Tidigare hårdsålde de nämligen korträntefonder till de kunder som låg med mycket cash på kontot. De sålde in dem med argumentet att de gav bättre ränta. Det stämmer när man tittar på siffrorna historiskt. Om man går in på Morningstar och väljer kategorin ”Ränta – SEK penningmarknad” som investerar i korta räntebärande papper, så har den gruppen avkastat 0,5% senaste 3 åren, och nästan 1% senaste 5 åren. Men med tanke på att dagens räntor är negativa så är historien en klen guide. Senaste året gick kategorin ner -0,3%. Då är det ju bättre med nollränta på kontot faktiskt. Det tragiska är att avgiften i denna fondkategori ligger på 0,3% i snitt. Så före avgifter gick de flat. Eftersom bankerna tjänar pengar på sina fonder, i motsats till inlånade pengar, så är det inte konstigt att de har sålt in detta. Men nu verkar det som om moralen ändå har nåt ett bottenläge. Dvs när de på förhand vet att du kommer förlora pengar på att spara pengarna i en sån fond under närmaste året.

Så noll ränta är kanske inte så dåligt trots allt. Även om man kan kräma ur några tiondelar till hos ex SBAB mfl.

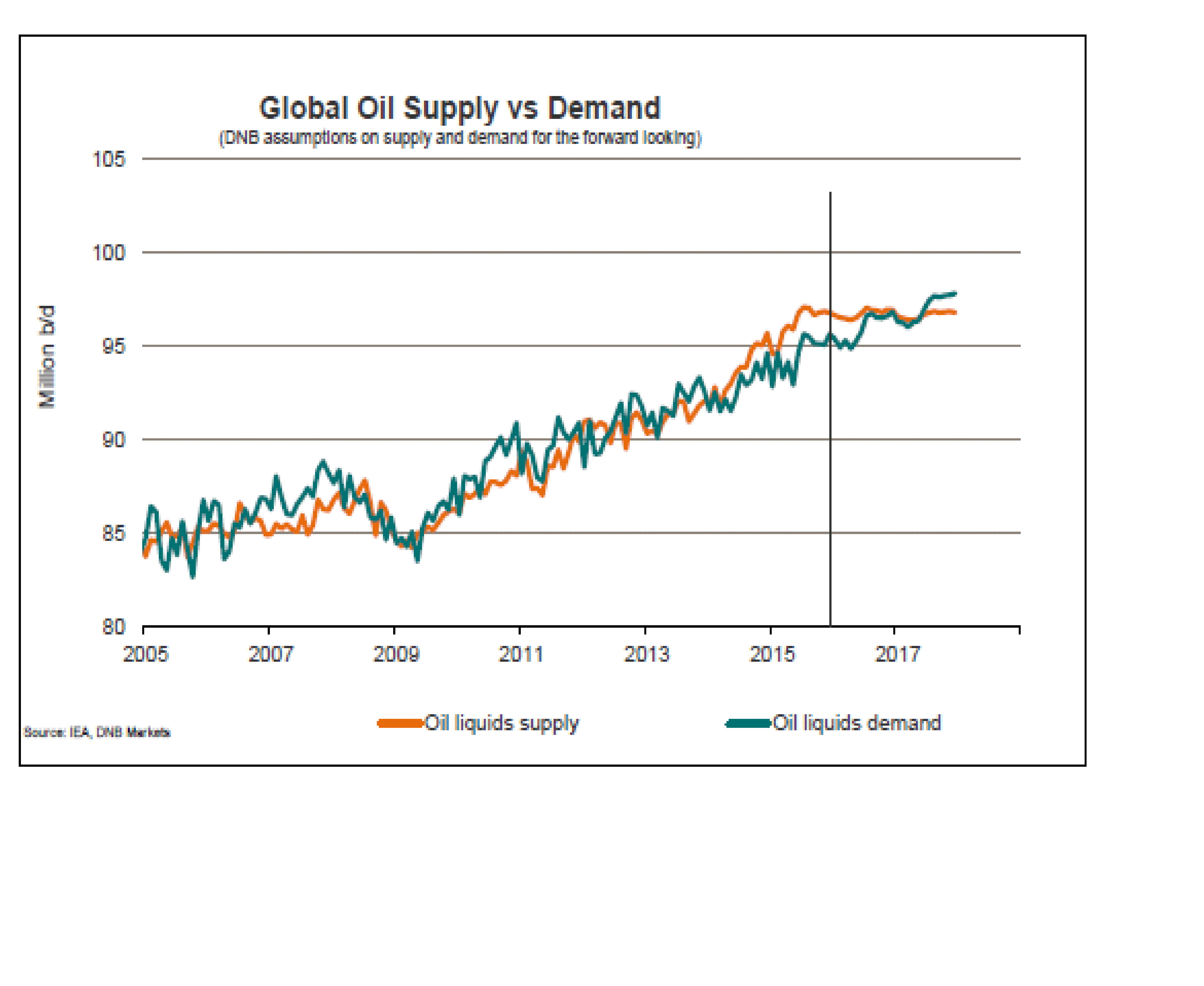

Läste en oljerapport från DnB. Kort och gott är de positiva till oljan sett på lite sikt.

Nedan chart tycker jag är intressant. Den visar utbud vs efterfrågan.. och den gula linjen har inte legat över den gröna på detta sätt på över 10 år. Ovanpå detta har vi en stark dollar. Inte konstigt att oljan går från 120usd till 27usd. Men får de rätt så börjar de närma sig redan i sommar. Man ska även komma ihåg att även om det balanserar i sommar, så finns det enorma reserver som måste betas av först, innan det blir tajt på riktigt. Men när marknaden väl inser att det kommer bli tajt. Räkna med en återhämtning som heter duga då. Det går som sagt inte heller att vänta på att datan visar att det är så utan då har tåget redan gått. Kom också ihåg att dagens pris kring 30usd är en reflektion över den spread som bildats senaste året + dollar förstärkning. Dagens pris reflekterar inte framtiden. Har DnB däremot fel i sin prognos att spreaden ska försvinna…. då är det inte heller sannolikt att priset ska repa sig. Så diskussionen bör handla om spreden. Utbudskurvan? Ja det är svårt att veta vad Opec hittar på, det är svårt att veta exakt hur mycket Iran kommer producerar och det är svårt att veta om det blir några större prognos neddragningar i USA. Men givet hur man har cuttat CapEx så lär den inte stiga som den gjort. Utbudskurvan känns därför inte helt orimlig. Efterfrågekurvan är knepigare. Mycket pekar på att global tillväxt inte blir så imponerande i år, vilket får effekter på Industrikonjukturen….. kanske hoppas DnB på för mycket återhämtning i demand. Då lär inte priset göra nåt annat än att bara studsa temporärt. Sen har vi dollarn, som är kopplat till hur FED agerar…… men den diskussionen får vi ta en annan gång.

Lite mer i drag i PMI New Orders och en vändning upp i globala surprise index hade inte heller varit fel. Tyska IFO kom precis in lite ljummet på 107,3 mot väntat 108,4 och fg 108,7…. suck

Sett på lite längre sikt så tror jag inte på trendande råvaror. En råvara strävar alltid efter att hitta ett jämnviktspris som speglar utbud och efterfrågan. Det är inte naturligt att den trendar till stjärnorna, eller tvärtom. Åren 2011, 2012, 2013 och 2014 präglades av en rätt tajt relation mellan utbud och efterfrågan. Därmed pendlade också priset ganska tajt kring 110usd +/- 10usd. Min gissning är att givet hur världen ser ut idag, så kommer oljan i snitt ligga på 50usd +/-10usd under de närmaste åren. Det är inte dåliga nyheter för konsumenterna!

Att Kina inte växer som innan är ett problem. Men inte så värst jobbigt för USA. Att USAs industri har bromsat in beror enbart på stark dollar och svag olja. Se nedan. Notera också att under samma tid har USAs tjänste och service sektor gått som tåget. Det är två olika världar!

Avslutningsvis såg jag ett intressant chart från DB. Nedan vänstra chart visar att man låg fulltankad i aktier förra sommaren. När Kina strulet började i augusti så var man därför tvungen att dumpa aktier. Efter den kraftiga nedgången så lockade det tillbaks köparna och aktieexponeringen steg. Men i takt med att börsen rusade uppåt och FED skulle höja räntan så började man skala ner positionerna. FED höjde räntan och världen såg trots allt rätt stabil ut, varpå flödena började leta sig tillbaks till aktier. När Kina oron slog till första veckan av januari var man hyfsat neutral. Men det intressanta är att trots den kraftiga nedgången hittills i år så ligger fonderna inte särskilt underviktade i aktier. Utflöden i rena pengar, JA. Men aktieexponeringen är fortfarande rätt hög, vilket jag tror handlar om att 1, nedgången kom som en överraskning 2, man har viktat ner bonds 3, man var aldrig överviktad aktier och behövde inte riktigt stoppa ur sig 4, man är fortfarande positiv till aktier sett på 12m sikt. För att nämna några skäl.

Hur ska man tolka detta? Jo, normalt sett är det inte ett riktigt bra köpläge förrän marknaden kapitulerat, och givet hur exponeringen ser ut har man inte gjort det. Därför hittar kanske inte köparna tillbaks i den uppgång vi har nu…. och när kraften börjar ebba ut… ja då finns risken att vi får en körare till. Det skulle betyda att vi ska upp till 1,384…. och sen är det ner igen!

Trevlig vecka!!!