Som de flesta redan noterat så blev det ingen överenskommelse om produktionsstopp igår. Saudi ville tydligen ha Iran med på vagnen…. och det var inte ENS MED PÅ MÖTET. :-). Vi kan i alla fall få skratta lite åt det!

Hursomhelst, Brenten dippade till 40usd men är redan tillbaks på 42usd. Strejk i Kuwait verkar nästan dominera nyhetsflödet istället. Grejen är att så länge som detta inte trappas upp till ett pris- och marknadsandelskrig, dvs där en eller flera markant ökar produktionen, så behöver man egentligen inget avtal. Det blir liksom produktionsstopp i praktiken ändå. Det är detta marknaden verkar ta till sig av just nu.

Vi får se, vi har ett gap på 42,30 som lär täppas. På uppsidan har vi 47,50-48,50 som nästa viktiga motstånd. På nedsidan har vi stigande stöd vid 39,20, Pivot 37,30, Fib38% 38,10 samt Fib50 på 36. För egen del är jag positiv till olja, dvs jag väntar inga nya test av 27 alt lägre bottnar, så länge som 36 håller.

Fritt översatt till börsen så innebar detta att rekylen blev kort och begränsad. Orkar DAX bryta 10,100 så kan vi räkna med att OMX lär ta sig över 1,400. Fortfarande finns det potential för en stark börsmånad i april. Det har bara tagit lite längre tid.

I veckan är det ljummet på datafronten. Prel PMI på fredag tycker jag kanske är mest intressant. Räntemötena den här månaden är non events.

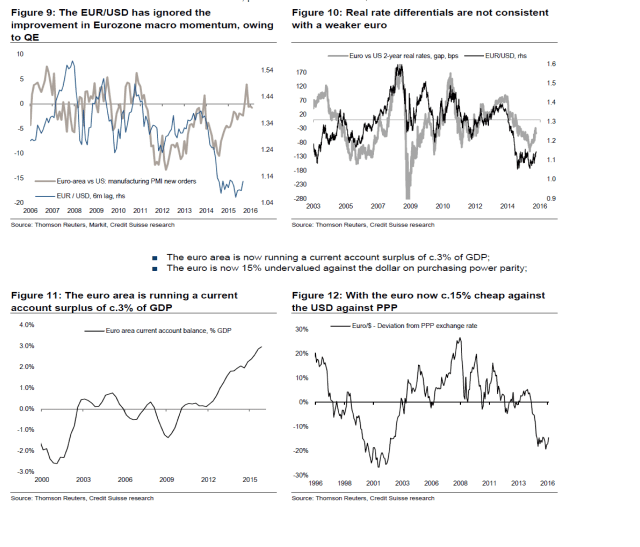

Credit Suissie sänker sin vikt mot Europeiska aktier. Främst för att stark Euro ÄR negativt.

Vi har tidigare talat om att Draghi kommer fästa mindre vikt mot en stark Euro framöver. Anledningen är att exporten som tillväxtfaktor är mindre betydelsefull idag än vad den inhemska konsumtionen är. Fine! Men att han tillåter Euron att stärkas har effekter för börserna, där många exportbolag är listade. Chartet nedan visar att den starka Euron har inneburit nedrevideringar i euroland

Sen kan man alltid diskutera hur Euron ska utvecklas framöver… dessvärre finns det en del som pekar på att Euron kan bli starkare.

Dock vill jag slänga in två but´s:

1, En sak är att Euron kan bli starkare, men om Yellen blir hökig igen, så är det lika med en stark dollar, som är lika med en svag Euro

2, Nej, Exporten bidrar inte till tillväxt, men om euron skulle bli för stark så kanske exporten tar stryk så det slår negativt mot tillväxten totalt sett…. det tror jag inte Draghi kan acceptera.

Så euro/dollarn bör man helt enkelt fortsätta hålla ögonen på!

/GaStan

ps. såg att Nordnet blivit bolåneaktör. Kul!!!

Den lägsta rörliga bolåneräntan landar på 0,79%. Det är bra. Hade konkurrensen mellan bankerna fungerat så hade den röriga legat på Stibor3m + 100punkter, dvs ca 0,50% så detta är ett steg i rätt riktning. Sen får man korrigera för kostnaden bankerna har för inlånade medel, dvs de pengarna som du har satt in på banken som du får 0% för, men som banken har en kostnad för på ca -0,5%. Men eftersom det här beloppet är väldigt mycket mindre än vad de tjänar på bolånen så landar man högt räknat där Nordnet satt sin ränta. 0,79% är fair helt enkelt.

Men vad som stör mig är att det inte är 0,79% i praktiken. Du måste nämligen ha minst 5mkr hos Nordnet. Säg att du vill låna 5mkr, för 0,79%. Då räcker det ju att dina övriga kostnader hos Nordnet ligger på ca 1% av AUM, så blir din verkliga kostnad i nivå med bankerna. Så det är lite av ett marknadsföringstrick, tyvärr. Men det är klart, har du pengarna parkerade i en billig försäkring, i fonder som du egentligen hade ägt även om du legat med pengarna någon annanstans… ja då kanske det inte är en sån dum idé.

ds.

Varför håller statliga SBAB samma höga bostadsräntan som affärsbankerna, trots att de lånar billigare än dessa, med staten i ryggen?

Inte riktigt så enkelt. Samtliga banker lånar ut och in till Stibor, mer el mindre. Så de har samma upplåningskostnad.

Skillnaden är större när de tar in långa pengar i sk säkerställda bonds, då spelar deras rating in. Men skillnaderna är små.

SBAB har inget övertag idag pga sin ägare. Upplåningen är inte billigare.

Det man skulle kunna tänka sig är att staten ger SBAB ett mandat att vare sig göra vinst, eller förlust, genom att erbjuda lägre utlåningsräntor och/eller högre inlåningsräntor. Det skulle sätta press på resten av branschen. Den vägen har man dock inte valt. Den filosofin tillämpas ju inte andra statliga bolag, så det kanske inte är så konstigt.

Vad jag kan tycka är synd är att de inte valt en prisledarstrategi. Dvs uttalat att alltid ligga, säg 25punkter, bättre än de näst bästa banken på jämförbar in och utlåning. Typ att man kan låna in pengar till 0,25% och låna pengar till 0,25% lägre än den näst billigaste.

https://www.compricer.se/borantor/#three_months_to_two_years

Alltså 1% för ett 3m bolån.

Över 70 procent av svenskarna bor i eget ägda bostäder (villor och bostadsrätter). Mest i världen!

Är det inte då rimligt att bostadslånen är många och sammantaget stora bland hushållen. Svenskarna vill bo i eget ägda bostäder. Det är en långsiktig trend. Varför vill Riksbanken och FI stoppa den trenden och få in folk i hyresbostäder igen.

Visst är det så att när man tittar, länder imellan, på hushållens skulder /BNP% så sticker länder, som ex Sverige ut, om en stor andel av befolkningen äger sina bostäder. Då blir det såklart missvisande att tala om att ett land med hög kvot är sämre än ett land med låg kvot.

Riksbanken och Fi vill inte stoppa trenden att folk ska äga sin bostad.

Problemet är inte att man tittar på lån / BNP%, för den säger som sagt inte så mycket…. utan vad som oroar dem, och som oroar mig, är när hushållens lån / hushållens inkomster (bland dem som äger sin bostad) blir för hög…. för då finns inte motståndskraften om räntorna stiger.

Vad RB och Fi vill är att alla som äger en bostad, som gärna får bli 100%, ska klara en normalränta (som bygger på en normal inflationsbild, som i sin tur bygger på en normaliserad arbetslöshet och lönebildning SAMT normaliserad omvärldskonjunktur).

VAD FI/RB MISSTÄNKER ÄR ATT MÅNGA HUSHÅLL, SÄRSKILT SENASTE 2-3 ÅREN, HAR TAGIT FÖR STORA LÅN. Det gör att de kan hamna i en sits där de inte klarar räntorna. Klarar man inte räntorna så måste man kanske sälja sin bostad, måste många sälja samtidigt sjunker priserna. Får vi en fastighetskrasch så leder det till att bankernas bolånestockar ifrågasätts, det i sin tur får följdeffekter i form av fallande biz/consumer confidence, som leder till minskad konsumtion och investeringar, som leder till recession, som leder till stigande arbetslöshet, vilket gör att folk med lagom mycket lån får svårt att betala räntorna, då avsaknad av jobb ger minskad inkomst, vilket spär på hela förloppet och den negativa spiralen.

Det är inte fel att äga sin bostad, det är inte fel att ha lån. Det är FEL att ha för mycket LÅN.

Erik Selin, grundare och storägare i börsnoterade byggbolaget Balder har blivit mycket beundrad i affärspressen för att han gått från ”vanlig” människa till miljardär på mycket kort tid. Han har lånat, köpt hus, lånat o.s.v. Han har aldrig amorterat en krona i hela sitt liv.

En annan beundrad miljardär är Petter Stordalen. Han skriver i sina nyutkomna memoarer om att han har lånat 6 miljarder som han köpt hotell för. Dessa hotell är i dag värda 8 miljarder. Hans förmögen är 2 miljarder kronor alltså, skriver han.

Problemet blir när samhället reagerar på och vill stoppa när vanliga människor gör samma sak, men lånar i mycket mindre utsträckning.

Det är en myt att svenska folket är överbelånade i sina hus och bostadsrätter.

Äpplen och päron, det är inte deras bostäder vi pratar om. Det ger två stora skillnader. 1, om det börjar osa bränt kan de alltid sälja, och betala igen lånen. 2, om det inte bara osar bränt, utan brinner, då tar banken deras kåkar. Oavsett 1 el 2 så kommer de kunna åka hem på kvällen och krypa ner i sin säng

Nys att hushållen är överbelånade? Det får du gärna vidareutveckla!! Vare sig riksbanken, finansinspektionen el någon av bankerna vet idag hur många belånade hushåll som får betalningssvårigheter vid varje given räntenivå. Det har alltså inte gjorts något stresstest som hade kunnat ge oss den datan. Ingen vet! Det enda som gjorts är undersöknibgar på aggregerad data som inte säger så mycket. Både RB och Fi har lyft fram de här bristerna flera gånger.

Är det en så bra idé med minus-ränta och för vem är det bra? Så här skriver journalisten Frida Andersson i SvD (nätet 23/4 2016):

Men det finns andra faktorer som kan bidra till att bolåneräntorna börjar stiga tidigare än så, om än i långsam takt. Minusräntan kostar för bankerna, och det är tydligt att det är hushållen som får betala genom bolåneräntorna.(Slut citat)

Rent generellt kan man säga att låga räntor är mer stimulativt än höga. Inte, som många tror, för att det bidrar till ökad utlåning och minskat sparande (som förvisso är den klassiska tolkningen av expansiv penningpolitik, men som förutsätter att hushåll vill och kan ta lån) utan för att alla belånade (vilket är många bland såväl hushåll och företag) får en minskad räntekostnadsbörda. De minskade räntekostnaderna kan istället gå till sparande (=amortering), investeringar eller konsumtion. Detta är sammantaget positivt för ekonomin. Höjda räntor får motsatt effekt.

Faktum är att Ingves INTE vill att folk lånar mer till sin bostad. Det beror dels på att det bygger upp finansiella risker (det är bättre om ett hushåll har 2mkr i lån än 4mkr i lån) men en annan faktor många missar är att ökad belåning om den går till transaktioner i BEFINTLIGA bostäder (vilket utgör huvuddelen av alla utlånade pengar) så bidrar inte det ett skvatt till realekonomin. Så det klassiska mantrat att en centralbank sänker räntan för att få folk att låna och sen spendera pengarna på ett sätt som bidrar till ökad tillväxt, stämmer inte i Sveriges fall, då ett husköp av en 50 år gammal kåk inte bidrar till tillväxt utan endast ökad belåning.

Med detta sagt, så finns det alltså fog för en centralbank att sänka räntan. DETTA GIVET ATT BANKERNA JUSTERAR NER UTLÅNINGSRÄNTORNA. Problemet är att sen vi fick negativa räntor så slutade de justera ner räntorna, och skyllde på att inlånade medel började kosta. Detta stämmer, men eftersom det är olika belopp vi talar om så har detta så har bankernas marginaler ökat kraftigt.

Det är synd att konkurrensen mellan bankerna inte är tuffare för då hade inte detta hänt.

Men Frida har rätt, de negativa räntorna har främst gynnat bankerna. Inte låntagarna. Tyvärr.

Skulle hushållen vara överbelånade (vilket många anser de ej är) så gör ej det något då det ej finns någon bubbla!

Vad kännetecknar en bubbla?

En bubbla utmärks av 1) alla tror att priset bara kan gå upp, 2) investerare köper på spekulation, inte för att de behöver produkten, utan endast för att ta fram en vinst i en framtid. 3) det börjar dyka upp brottslighet i handeln 4) flera ”hetsar” andra att köpa nu, genast, det är bråttom,

Inget av dessa kriterier finns i dagens bostadsrättsmarknad eller villamarknaden. Tvärtom är det enda som fungerar i dagens bomarknaden är handel med villor och bostadsrätterna. I

Hyresgästernas medlemstidning kunde berätta för några månader sedan att flera av gangstermorden i våra förorter har sin bäring i konkurrens bland de gäng som säljer svarta kontrakt för vanliga hyreslägenheter. Här finns brottsligheten och de svarta pengarna.

Bostadsrättsmarknaden och villamarknaden är helt ren!

Det är farligt när FI och Riksbanken slår sönder en fullt fungerande marknad. Dessutom att FI börjar tala om vad marknadspriset borde vara. FI:s generaldirektör tror att amorteringskravet kommer att sänka bostadsmarknaden med 5 procent. Där ligger alltså ”lämpligt” marknadspris. Men om myndigheterna bestämmer priset, då har vi inget marknadspris längre.

Fi och RB slår inte sönder en marknad. Redan idag när du stegar in på banken är du väl begränsad av hur mycket banken VILL låna ut till dig. Det är knappast ditt beslut? De sätter ett tak för hur mycket du får låna, sen är det upp till dig. Även när du säljer din bostad så är alla potentiella köpare påverkade av hur mycket deras bank vill låna ut till dem.

Marknaden är inte fri idag. Bankerna sätter redan limiter. Skulle bankerna på måndag välja att låna ut 50% av vad de beviljar idag, alt 150% av vad de beviljar idag så skulle hela fastighetsmarknaden anpassa sig direkt till de nya villkoren.

Dagens priser är en reflektion av hur mycket bankerna väljer att låna ut.

Det spelar ingen roll om utbudet i Sverige skulle bestå av EN bostad. Om INGEN fick låna en spänn så skulle priset sjunka som en sten relativt vad det är idag.