Marknaden tycks fokusera på FED nu. Innan protokollet igår blåste smått hökiga vindar efter uttalande av diverse FED representanter. Sen kom protokollet som var mjukare i tonen än väntat. Så nu blåser det lite duvighet igen. Marknaden prisar inte in någon höjning i september. Jag tror marknaden har rätt. Marknaden verkar vara 50/50 inför december. Jag förstår det, eftersom det finns en hel del som kan stöka till det i höst, och får vi en stökig höst så är risken stor att FED skiter i att höja i december. Får vi en lugn höst, där nuvarande förväntningar håller i sig, ja då får vi en höjning i december.

Huruvida marknaden ska gå bra eller inte, givet de här förväntningarna är svårt att säga. Men generellt kan sägas att räntehöjningar är i förlängningen är dåligt för multiplarna, således dåligt för aktier, MEN kommer förväntningarna om en höjning ur stark data och positiva framtidsförväntningar, ja då behöver det inte vara så negativt, då man räknar med att vinstrevideringarna vänder upp och kompenserar. Dålig data kommer alltid vara dåligt för börsen då detta inte kompenseras av lägre räntor. Räntorna är ju redan låga, och ytterligare stimulanser verkar inte riktigt vara på centralbankernas agenda längre. Sen måste allt detta ställas mot om marknaden har gått bra eller dåligt, om den handlas högt eller lågt. Så det är hyfsat komplex materia. :-). Var skeptisk mot dem som uttalar sig tvärsäkert. Det är ett kvitto på att de inte har full koll. Lyssna gärna in vad de ödmjuka har att säga. De förstår oftast mer! Lyssna inte på domedagsprofeter, då de bara låst sig vid en tanke. De kommer inte göra dig rikare. Lyssna inte på Hausse mäklarna, de som säger att det blir alltid bra på sikt. De har troligtvis inte fatta nåt!

OMX handlas på ca 1400 och jag tror det är större risk att vi går mot 1350 än att vi går mot 1450. Men skulle vi gå mot 1450+ så har jag ändå ena benet kvar redo att sälja. Trigger är att vi bryter gårdagens lägsta. Bryter vi 1424 så indikerar det att jag har fel.

Jag noterar att räntemarknaden verkar ta det med ro. Så länge som 2 åringen ligger mellan 0,65-0,78% så är det bara brus. Börjar marknaden verkligen tro på räntehöjningar så bryter vi upp i ett nafs. Blir det Risk OFF igen så bryter vi ner. Det som är lite speciellt är dollar försvagningen sista veckan. Den har hjälpt oljan de sista 3 dollar från 47 till 50. Men varför är den så svag. Det är ju inte så att räntorna drar. Nej det kanske ändå handlar om att man säljer säkra dollar tillgångar och köper Risk i annan valuta? Eller tror man på en stökig höst med Trump eller att makro surprises i USA ska dyka ner igen? Men om det är det sistnämna så borde räntorna falla…. men de kanske bara är sent på det? Det kanske kommer?

Empire FED index som beskriver aktiviteten i New York området kom in på -4,2 mot väntat 2,0 och fg 0,6… verkar såklart klent men när man tittar på detlajerna så var viktiga komponenter som New Order och Shipments bättre, och det var relativt mindre viktiga komponenter som var sämre. I eftermiddag kommer Philly Fed och i nästa vecka trillar in ytterligare PMI´s. Marknaden vill se att 2H16 växlar upp jämfört med 1H16.

NAHB index, som leder fatighetspriserna, kom in stabilt på 60 mot väntat 60 och fg 59. Den är inte lika intressant längre. Priserna har kommit tillbaks senaste åren, och återställt balansräkningen hos många hushåll, och fört fram konsumentförtroendet…. men going forward är den knappast leading länge. Bortsett från om vi skulle se stora tapp. Så det är snarare en alarm Bell för Baisse än nåt annat.

Core CPI kom in på 2,2 mot väntat 2,3 och fg 2,3. Den rimmar med Core PCE med ca 0,5% skillnad. Inflationen tar alltså inte fart upp mot 2% om man ser till Core PCE. SÅLEDES behöver inte FED känna sig stressade att förändra dagens EXPANSIVA penningpolitik mot en mer BALANSERAD… även om det är den vägen de önskar gå.

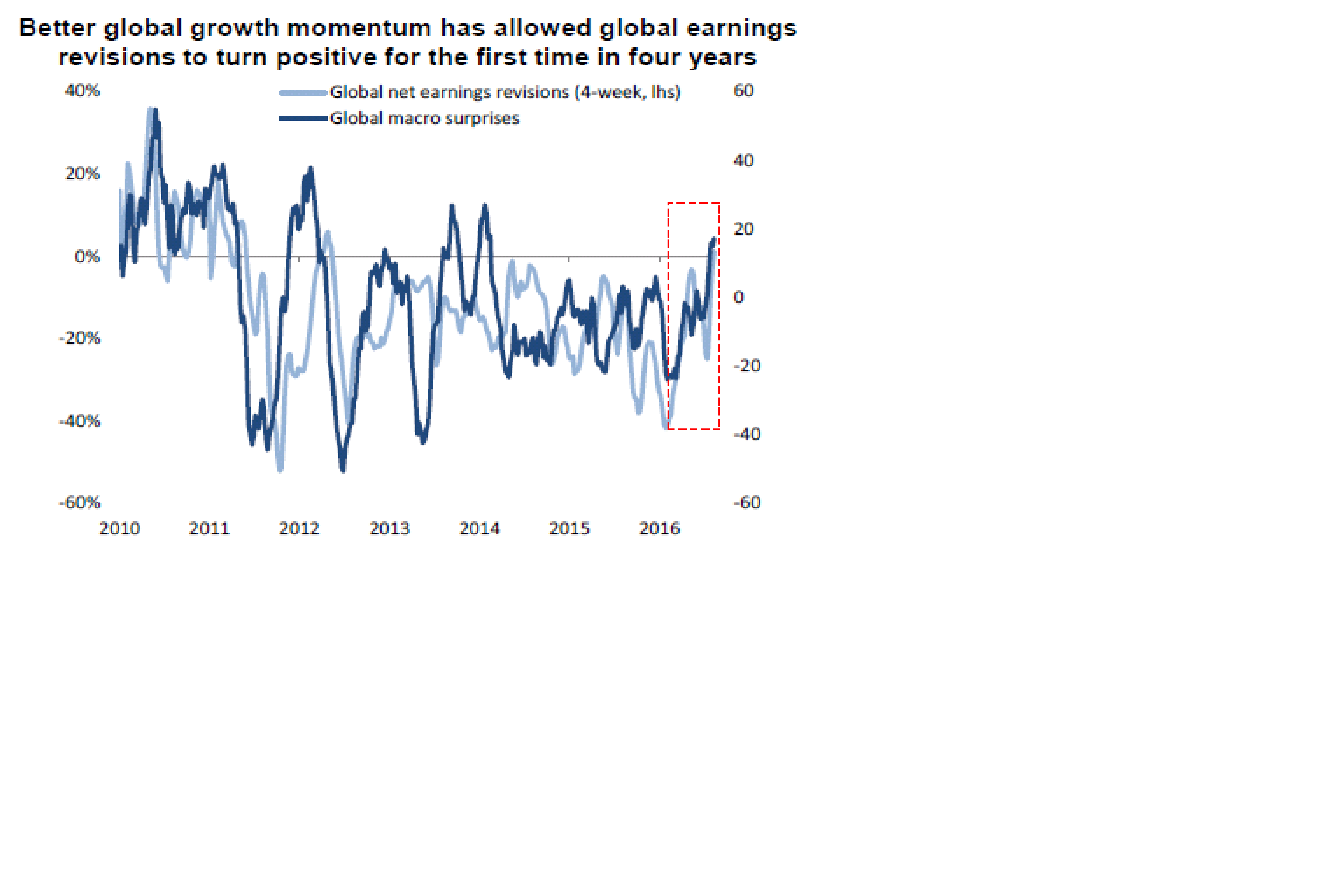

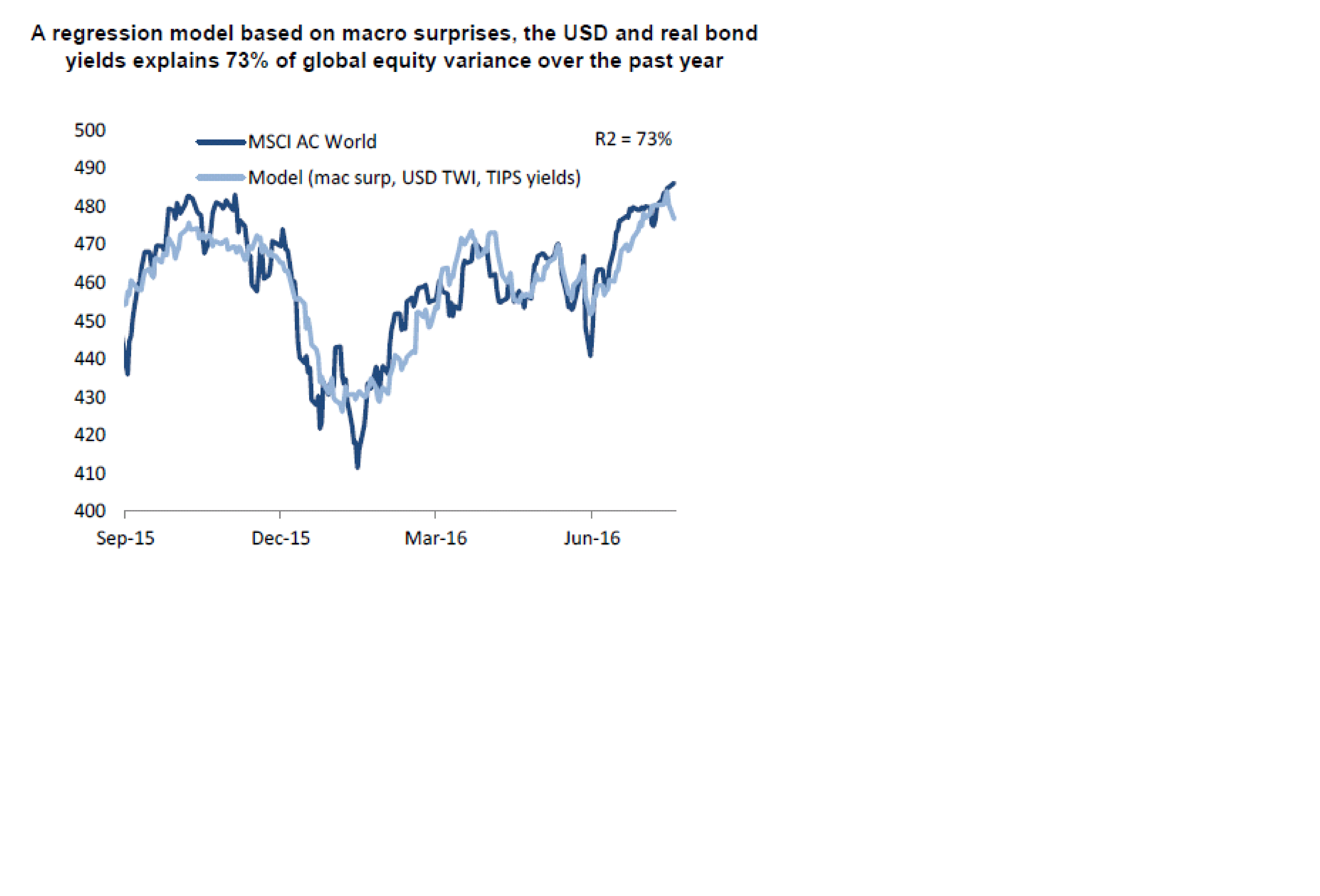

Tycker du att mycket har handlat om Brexit i sommar och hur FED ska agera? Det tycker jag med… men makro är fortfarande otroligt viktigt. Chartet nedan visar hur makrosurprise index tagit fart ordentligt under sommaren, dvs datan har varit bättre än väntat, och drivit på kurserna. Tillsammans med revideringarna såklart!

Vinstrevideringarna har varit de bästa på 4 år!!!! Men makrosurprise har också hängt med. Hade makroindex fallit ihopa så tror jag inte revideringarna haft samma utvecklning…

realräntorna steg också under den här perioden, vilket handlar om att räntorna bottnade ur efter brecit och steg, samtidigt som inflationen inte rört sig. För att tro på fortsatt stark börs, måste vi se räntorna, typ amerikanska 10-åringen ska fortsätta uppåt.

rätt intressant hur räntor, dollar och makrosurprises förklarar den globala aktieutvecklingen senaste året. Räntor och dollar beror på vad FED säger, och vad FED säger beror på hur makrodatan trillar in. Makro är viktigt! MEn kom ihåg att PMIs är ledande makro, dvs om du tror på en bra höst, så är det vad redan bra makrodata visat. Den datan som trillar in nu, är hur ekonomin ska bli till vintern….

I Q2 var US consumer jättestark, men givet Retail datan så borde den bidra mindre going forward. Produktiviteten är svag. Och hjälpen av en svag dollar tynar också bort. Momentum i PMIs verkar också avta! Alla är så sjukt positiva till USA just nu… kanske läge med en försiktigare hållning?

Även Kina kan dyka upp i höst. Investeringstillväxten förklarar varför kina växer med 6,7% och inte med 4,7%. Men nedan chart visar att den ligger risigt till. Hur tror ni marknaden uppfattar om tillväxten börjar sjunka mot 6%? Samtidigt som FED vill höja?

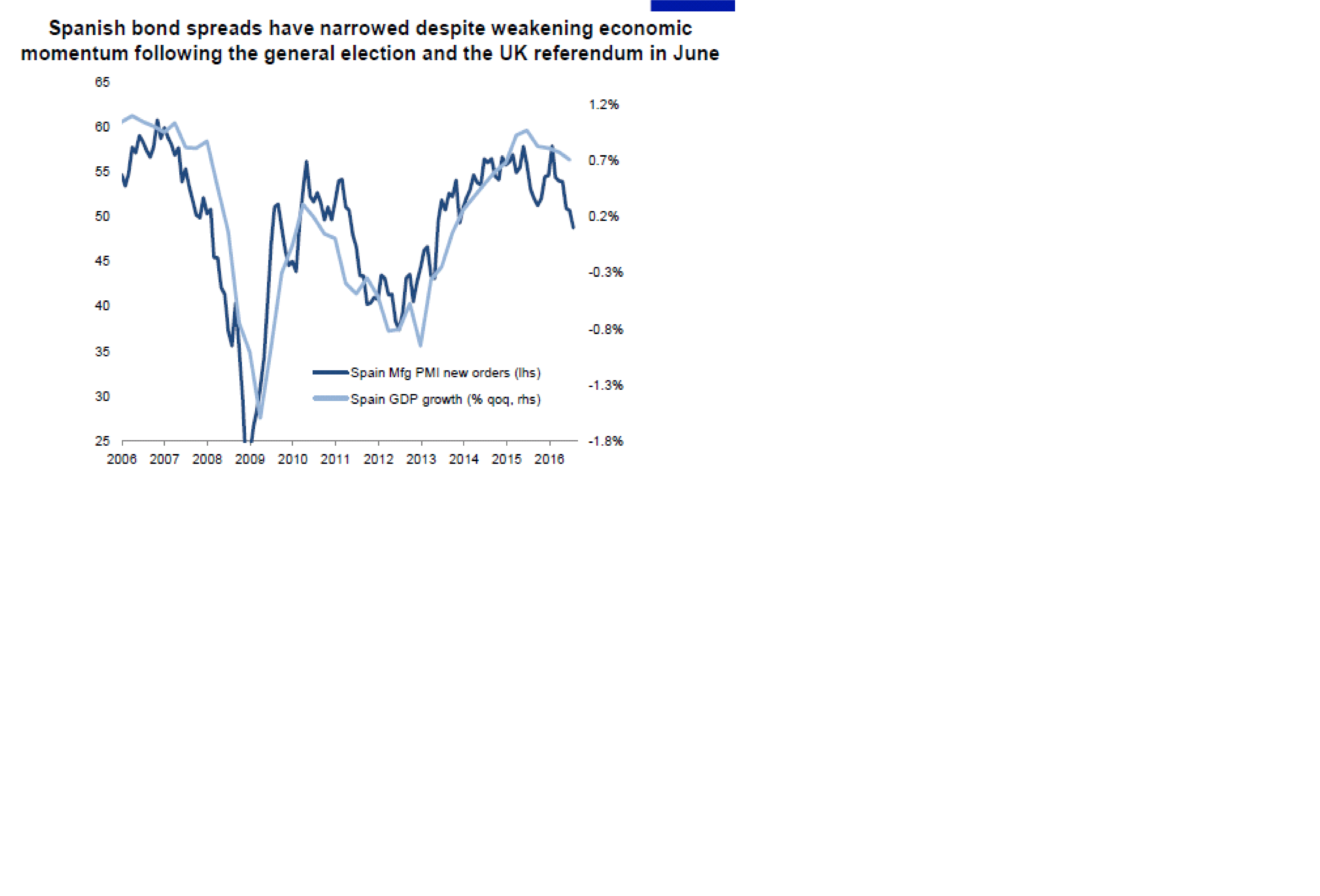

Spanien och Italien pratar man inte så mycket om…. särskilt Spanien har ju gått riktigt bra… men nu kanske tillväxten vänder ner… vad händer med bankerna då?

Global makro surprises leder europeiska cykliskt/defensives. Den leder i sin tur Europeiska aktier i absolut riktning. Mark my Words. vänder makro ner vill du inte sitta på Europeiska aktier. Vet du vilken marknad som är korrelerad med Europa… just det, OMX. Höger chart visar att tyska Bunds inte tror på det här…..

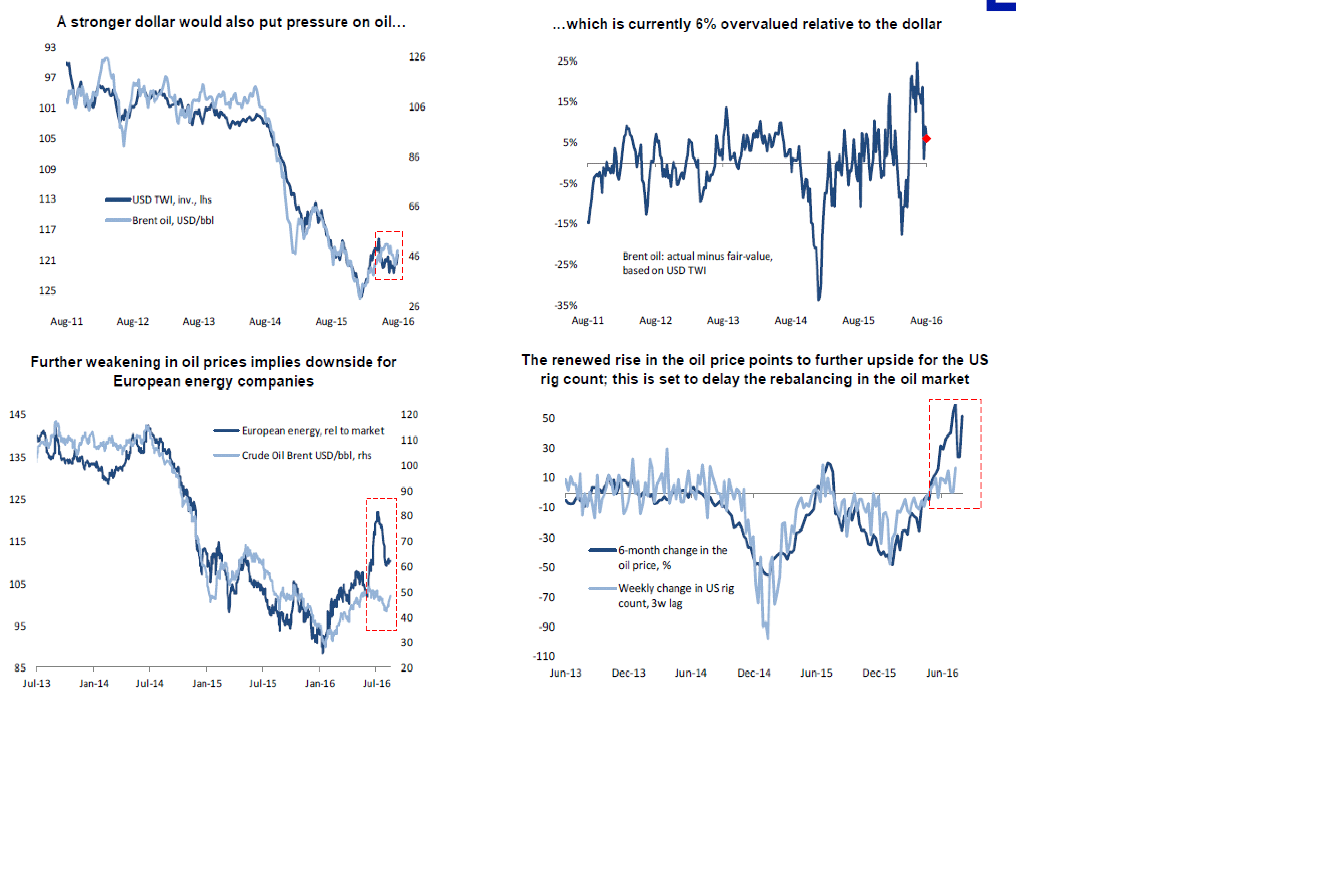

Oljan är stark tack vare en svag dollar…. men oljan är tydligen FÖR stark. Tittar man på oljeaktier så verkar de dessutom har sprungit på relativt oljepriset. Mark my Words. Blir makro datan svag så kommer oljan trilla i backen. Blir markro datan riktigt stark, så kommer FED prata höjning, och då stärks dollarn, och även då kan oljan gå dåligt. Ta hem en del oljevinster!

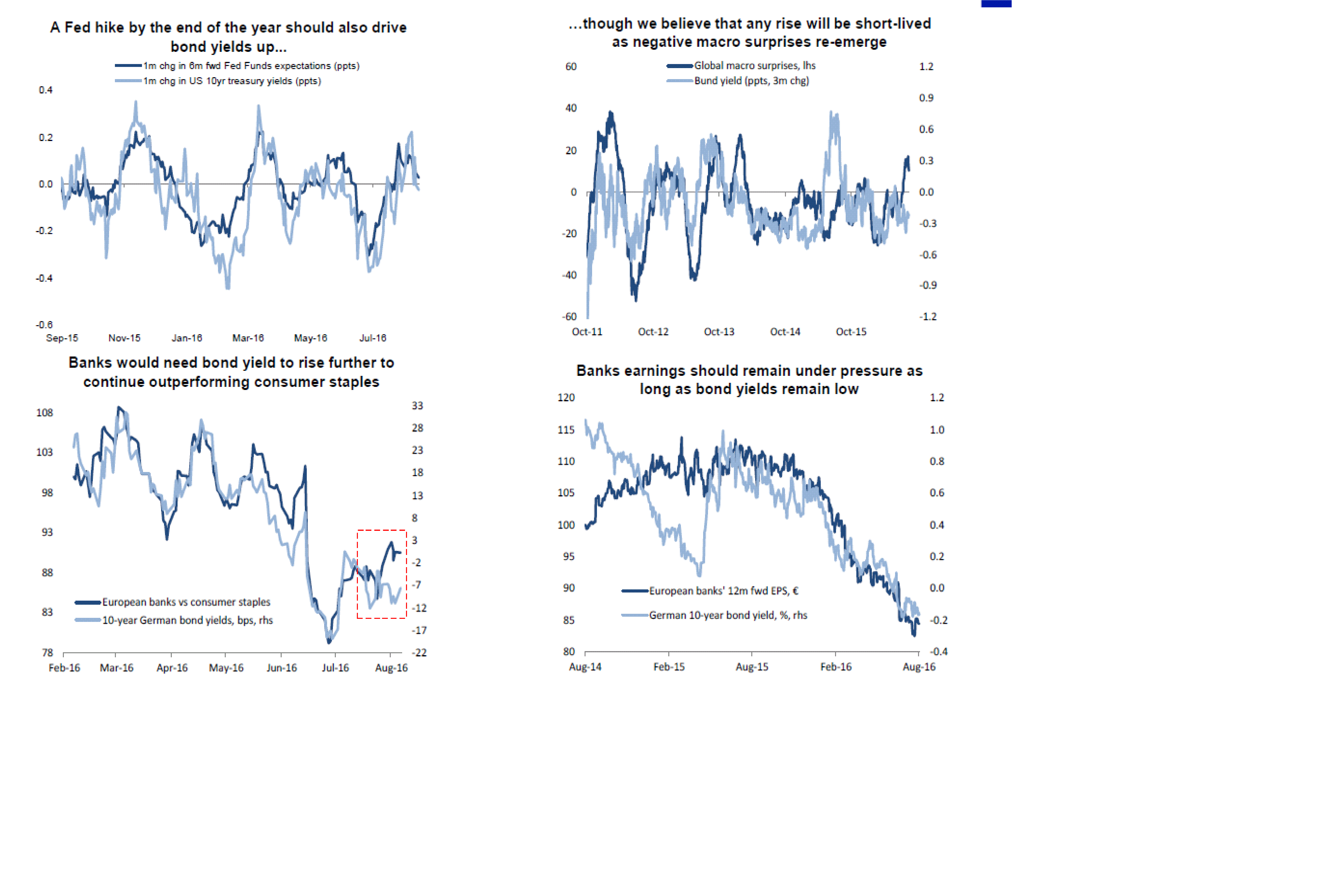

Dagens räntor prisar INTE in någon höjning i vare sig sep el dec. Men CS tror att höjningen kanske inte blir av då risken för sämre makro än förväntad är på väg…. stiger inte bondyields, så lär inte bank gå bra, då nedre högra visar hur Euro Bank EPS är tajt korrelerad med Bunden. Som sagt, risk att datan inte lever upp till förväntningarn, och då kan det blir risigt värre.

Den här har jag visat tidigare, men den är högintressant i all sin enkelhet. Den visar att amerikansk BNP tillväxt leder Core CPI med 1,5år. Core CPI går som Core PCE ungefär, med ca 0,5 skillnad. Det betyder att Core PCE kan toppa ur snart och vända ner igen. Det är logiskt. Stark tillväxt leder till starkt jobb skapande. jobbskapande leder till lägre arbetslöshet. lägre arbetslöshet leder till tajtare arbetsmarknad, tajtare arbetsmarknad leder till ökade löner, ökade löner leder till ökad inflation. USA skulle uthålligt behöva växa med 3%+ för att alstra uthållig core inflation på över 2% om du frågar mig!!! Givet den cykeln vi är inne i just nu! Med detta sagt är risken för åtramande penningpolitik näst intill noll från USA. ÄR den inte det i USA, lär den inte blir det i europa. Slutsats, svenska 3m bostadslån kan stiga som värst från 1,5% till 3% närmaste åren… men risken för att de ska bli högre än näst intill obefintliga.

tänk vad bra USA gått sedan förra hösten, och europa gått så dåligt. VINSTER. It´s all about vinster in the end of the day. Chartet nedan visar 12m fwd EPS för europa och usa…. det är rätt uppenbart!

För att summera…. risken är stor att datan inte orkar upp till förväntningarna i höst. Det är inte bra. Ovanpå det har du Trump, Kina, UK förhandlingar m.m. Det som talar för att aktier fortfarande är bra är att de INTE är dyra, att revideringarna är ok, att räntorna är fortsatt låga och att konjunkturen mår rätt bra trots allt.

Men lite kassa på kontot är inte fel….

{kind=link}

Kul att du kommit igång med bloggandet efter sommaruppehållet! Min egen känsla är att marknaden i hög grad är tekniskt driven nu, efter att vi fått break outs på många (eller de flesta) aktieindex och tagit oss över MA200, så har många trendföljare och momentumtraders kommit in i marknaden och lastat på risk. Samtidigt får jag för mig att många diskretionära förvaltare/allokerare varit skeptiska i princip sedan innan Brexit, och legat kanske inte outright bearish till aktier men defensivt. Det har ju varit en hyfsad trade att vara lång räntor, så de har nog inte känt någon stress att köpa in i aktierallyt, särskilt inte under semestern. Det känns som om det är det som driver marknaden just nu. Givetvis mot en ok makrobakgrund, men fortfarande ingen tillväxt i vinsterna, dvs mest multipelexpansion. Och det är klart att med yielder runt noll eller negativa, börjar nog åtaganden (dvs skuldsidan för förvaltaren) pressa på för att öka risktagande generellt, dvs yield-hunting. Jag tror det kan vara så att vi bara är i början på en sådan multipelexpansion i aktiemarknaden medan räntor och fastigheter redan rallat ganska mycket de senaste åren. Och då ska man inte bli förvånad om aktiers P/E skjuter upp ordentligt….

Vad jag inte får in i bilden är valutarörelserna. Varken USD eller SEK makes sense. CHF flyger, och guld på fortsatt höga nivåer indikerar flight-2-safety och i sådan miljö tar alltid kronan stryk. Men jag fattar inte riktigt varför vi på valutamarknaden skulle befinna oss i flight-2-safety mode när SP500 trendar starkt. Några funderingar kring detta?

Tack för bra input

Absolut tekniskt driven, men det hade aldrig hänt om macro hade vikit. Macro triggade det tekniska brottet.

Jag har pratat med en del förvaltare och de var underviktade inför Brexit, men lyft den efteråt. De flesta jag pratat med var aldrig oroliga för Brexit utan såg det som ett köpläge. Skulle säga att investerar kollektivet ligger minst neutrala idag…

Helårs vinsten har faktiskt reviderats upp, så det är inte bara multip expansion… Men till stor del. Tänk också på att Omx låg på 1360 alldeles innan brexit.

Jag tror också på fortsatt expansion av värderingarna… Därför är jag fortsatt positiv fundamentalt.

Njae, dollarn är svag, 10 åringen är på låg nivå samt guldet handlas högt… Sant. Därför tror jag sista benet i uppgången handlar om när de reverserar…. Givet att de inte prisar in nåt vi inte ser, som ex Pmi som kommer in väsentligt svagare än väntat?