Det finns många som hävdar att Riksbanken styrränta är fel, den är för låg. Att svensk ekonomi går bra och att inflationen som redovisas är felaktig. Att arbetslösheten förvisso är rätt hög, men den förklaras av matchningsproblem där ex invandrare som inte kan svenska inte får jobb… men att i övrigt är arbetsmarknaden välmående och tajt.

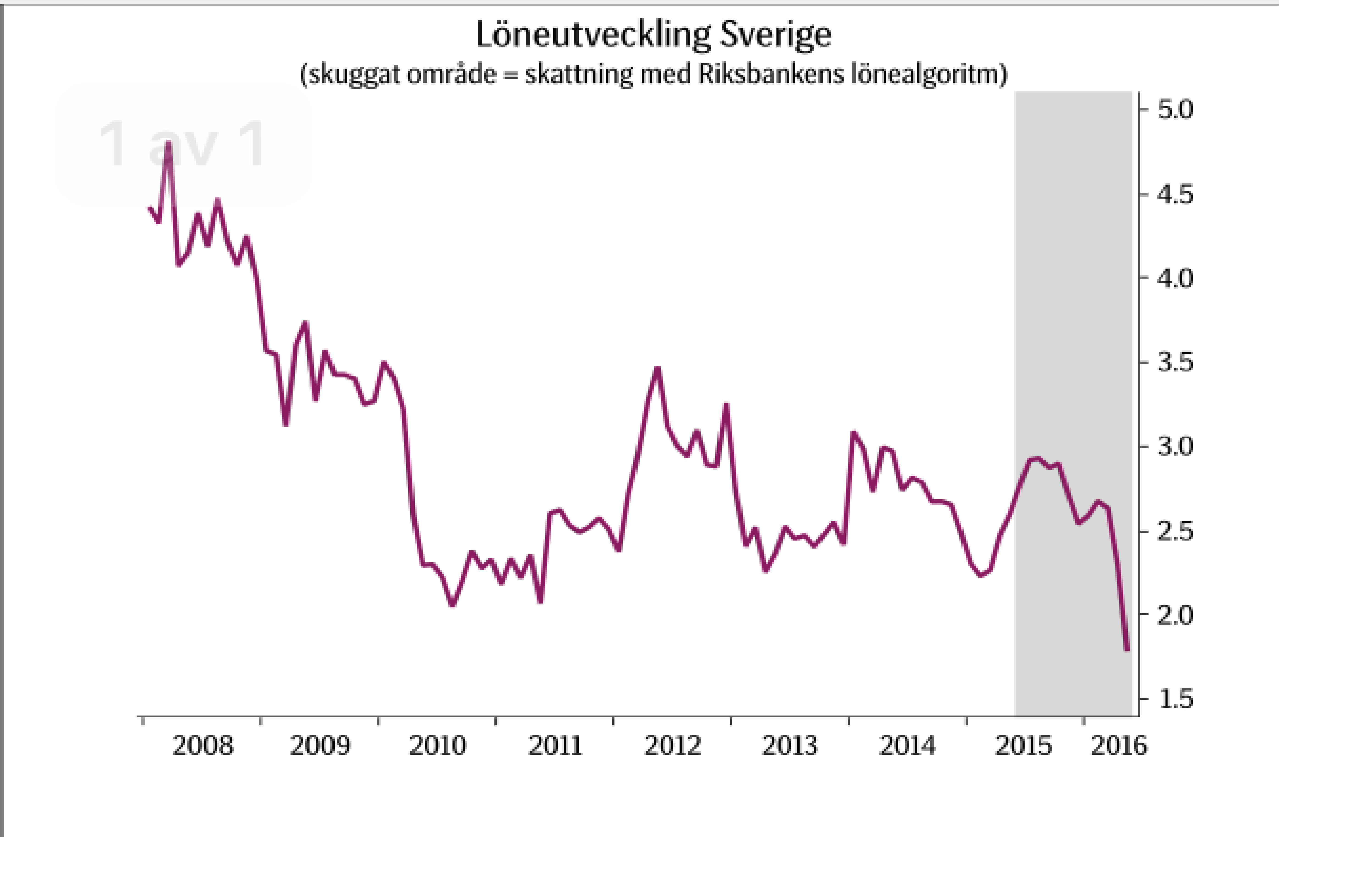

Är det någon som då kan förklara varför löneinflationen inte är högre. Se Riksbankens chart nedan

För enligt mig är den ett kvitto på att arbetsmarknaden INTE är särskilt tajt. Då är det inte matchningsproblem som vi primärt har, utan att det helt enkelt behöver skapas väsentligt fler jobb…. och för detta krävs tillväxt.

Det blir också uppebart att de senaste årets tillväxt inte kommer av att lönerna stiger utan att folk har mer över i plånboken, när räntorna är så låga. Pengar som de konsumerar.

Att i detta läge höja räntorna effekter!

Mer pengar går till räntebetalningar till banken, mindre till konsumtion, tillväxten sjunker, och jobbskapandet försämras. Färre jobb, ingen löneinflation.

Färre jobb, mindre lönetillväxt, ger i förlängningen lägre tillväxt. Som ger ännu färre jobb….

Ett tecken på att ekonomin behövs kylas av är när inflationen tar fart. Eftersom globaliseringen och digitaliseringen har gjort att historiska mönster är oväsentliga så är det egentligen bara arbetsmarknaden kvar att analysera.

En överhettad arbetsmarknad är inte bra, men grafen ovan talar sitt tydliga språk. Den är inte överhettad.

Så länge som lönerna inte uthålligt växer med 3%+ så ska vi vara jävligt glada över låga räntor. Vi behöver nämligen all tillväxt vi kan få……. fråga våra europeiska grannländer!

Ta en vanlig svensk familj. De äger sin bostad, som 70% av befolkningen. De har huvuddelen av lånet till rörlig ränta, som resten av befolkningen som har bostadslån. Säg att de har 2mkr i lån. De betalar 1,5% ränta idag. Efter ränteavdrag betalar de 1%. Det är 20,000kr om året.

Om man tycker att Sverige klarar sig utan någon expansiv penningpolitik (definitionen är negativ realränta, mätt som styrränta-senaste kärninflation=negativ) så borde man tycka att en balanserad är god nog. Definitionen av det är styyränta minus kärninflation = 0. Eftersom kärninflationen ligger på 1,5 så borde alltså styrräntan ligga där också. En höjning med 200 punkter efterfrågas alltså!

Då skulle bolånen gå från 1,5% till 3,5%. Efter ränteavdrag så landar den faktiska räntan på 3,5 * 0,7 = 2,45%.

På ett lån på 2mkr blir det 49,000kr om året.

I ett nafs ökar kostnaden från 20,000 till 49,000kr… dvs en ökning med 29,000kr om året. Pengar som istället för att gå till bla. konsumtion går rakt in till banken. Tjoff!

Säg att det finns 2 miljoner sådana här hushåll. Det är ca 58 miljarder som slungas bort från ekonomin, rakt in i bankerna. På ett år!

Är det mycket?

Det får man väl ändå säga…. Sveriges BNP ligger på ca 4,300 mdr kr. Statens utgifter ligger på ca 1,800 mdr kr. Statens inkomster ligger på nästan lika mycket. Statsskulden ligger på 1,300mdr kr.

Sen tror jag den här siffran är extremt lågt räknat. Jag skulle inte vara förvånad om man gjorde en exakt beräkning så kan den lika gärna landa på 158 miljarder kr.

Point being.

Det förekommer matchningsproblem men arbetsmarknaden är inte tajt, vi behöver tillväxt för att skapa jobb, vi behöver jobb för att skapa tillväxt, ekonomin växer snabbt men är inte överhettad på nåt sätt, ekonomin växer för att räntorna är låga, ekonomin växer inte för att arbetsmarknaden är stark eller att omvärlden är stark, pristrycket hur man än vrider och vänder på det är lågt, väsentligt högre räntor hade varit skadligt för jobb och tillväxt, vi ska vara glada att vi inte är i ett läge där vi tvingas höja räntan, de låga räntorna har skapat otroligt mycket asset inflation som gynnat förtroendet för balansräkningar, det är inte ett stort problem att korta riskfria pengar inte avkastar något, om man åtgärdar föregående problem så är det på bekostnad av saker som är mycket mer smärtsamma, låga räntor har dessvärre fått en indirekt konsekvens av att vissa hushåll troligtvis tagit för stora lån, det här problemet går enkelt att lösa utan att höja räntan. Inför skuldkvotstak, slopa amorteringskravet och låt hushållen få låna 100% på bostaden.

Trevlig helg!

Välkommen tillbaka!

Standard & Poor släppte en rapport i går där de analyserat effekten av de negativa räntorna och några slutsatser de drar är följande (har inte lusläst hela ännu):

”Data in Europe is showing enough signs of to suggest that negative interest rates are having the desired stimulative effect, either through incentivizing bank lending or the reduction in the value of the Euro, with its own positive impact on economic activity.”

”There is little evidence to find a similar impact for Japanese economic performance. On top of that, the yen has not behaved as intended, and its strength has almost certainly limited the impact of negative interest rates for the country.”

Så ska man tro på S&P’s analys så har det ju de negativa räntorna faktiskt en effekt för Europa.

En annan intressant detalj de nämner är följande:

”we also note that more than half of world’s sovereign bonds in a key S&P Global Index—the S&P Global Developed Sovereign Bond Index—carry negative interest rates.”

Intressant, utformningen av USA, Europas och Japans penningpolitik skiljer sig åt rätt mycket, vad man viljat åstadkomma och vilket utgångsläge man jobbar med. Så det blir rätt mycket äpplen och päron.

Men för en lekman så verkar det som om alla bara trycker pengar och vill skapa inflation at any cost. Vilket är helt fel.

Ingves verktyg och tillvägagångssätt är dock väldigt likt ECB….. vilket är ganska naturligt!

Mkt intressanta inlägg som vanligt. Anser du att Hussman är fel på det? Att de är domedagsprofeter som fastnat i ett tankesätt?

Även en trasig klocka visar rätt tid två gånger om dygnet…

Tids nog har alla domedagsprofeter och Haussemäklare rätt… Det är bara en fråga om tid…,

Nej men visst är jag också orolig… Hushållens skulder globalt har ökat snabbare än inkomsterna, vilket gjort världen känslig för höga räntor… En sådan kris skulle också kunna tvinga fram en förtroende kris, där det framförallt är riskpremien som driver upp räntorna… Inte infltionen som tvärtom kan vara extramt låg. Då hamnar vi i en situation med lågkonjunktur och höga räntor….

Men detta är inget jag navigerar för i dagsläget… Som du säkert förstått

Börjar mer och mer tro (inse?) att räntorna ligger rätt i förhållande till inflation och tillväxt, smärtsamt för en person som fick sin första bankbok vid sex års ålder och blivit uppfostrad utifrån det. Tror att de länder som kommer gå vinnande ur detta är de som lyckas tänka nytt i förhållande till tillväxtskapande åtgärder. Varken traditionell socialdemokratisk politik med stora offentliga satsningar eller marknadsliberal dito där storkapitalet ges fria händer verkar kunna erbjuda lösningar som som gör att gemene man sover bättre om natten. Ett första steg här i Sverige borde vara att sänka arbetsgivaravgiften – tänker mig att det både borde ge möjligheter för de arbetsgivare som tävlar om internationellt eftertraktad arbetskraft och i andra änden av skalan borde detta möjliggöra fler instegsjobb som folk kan leva på.

Tänka nytt är en bra ide! Vi behöver fler Spotify och Klarna.

Som jag ser det så kommer tillväxten fortsätta att vara låg av ett enkelt skäl, belåning.

Det finns bara två slutkunder av varor och tjänster, det är hushåll och offentlig sektor. Tittar man på de här bådas samlade skuldsättning i västvärlden så har den trendat upp i årtionden. Mätt som lån/inkomst. Inkomst för hushåll är lön. Inkomst för stat är skatt och moms, men eftersom den plockas direkt och indirekt av hushållens löner, så är lön underlaget till alla lån. Vi har nu nått vägs ände. Tillväxten framöver kommer från en ekonomi som inte belånar sig. Då blir tillväxten lägre.

Lägre tillväxt innebär att jobbmarknaden inte blir lika het, alltså får vi inte samma typ av löneinflation som tidigare. Lägg till globalisering och digitaliserings effekterna så inser man varför inflationstrycket kommer vara strukturellt lågt länge. Precis som tillväxt.

Största hotet är som jag sagt tidigare en kraftfull recession som gör att lån defaultar. Det kan leda till extramt höga realräntor, trots att inflation och tillväxt är svag. Högre riskpremie helt enkelt!

Vad gäller arbetsgivaravgifter håller jag inte med. De som vill anställa anställer. De som inte gör det kommer inte göra det bara för att det blir lite billigare, då det fortfarande är en kostnad. Vad du gör är att överföra skattepengar till bolagsvinster (då alla bolag får sänkta A-avgifter)som sen går ut till aktieägarna. Aktieägare i Sverige återinvesterar tyvärr för lite där det ger tillväxt och jobb…. Det blir mest börsnoterade aktier, befintliga fastighter osv…. Det skapar inte fler jobb el tillväxt.

När man frågar företag varför de inte anställer så får du inte svaret att det är för dyrt. De svarar, vi har inte behov, eller vi har behov men har svårt att hitta rätt folk.

Se på Usa, de har skapat Amazon, Facebook och Google…. Det måste vi också göra. Som komplement till Sandvik och pizzerior!

Av alla företag som skapas i USA och Sverige har INGET skapats av en kvinna. Männen startar, sedan kräver samhället att det skall komma hälften kvinnor i styrelse och ledningsgrupp för de framgångsrika företagen. Det vill man lagstifta om.

Men går det att lagstifta att varannan nytt företag som skall bli ett nytt IKEA eller HM skall startas och skapas av en kvinna?

Njae, det är väl knappast krav på jämnlikhet bland grundarna. Snarare i styrelser, och då främst de börsnoterade bolagens styrelser.

Jag har aldrig varit särskilt orolig. För att vara lämplig för en styrelse i ett börsnoterat bolag så bör du ha en 40-årig karriär som relativt hög chef i storbolag bakom dig. Det betyder att du tog examen från typ Handels el KTH el likn i mitten på 70-talet. Dvs andelen kvinnor på Handels i början av 70-talet borde ha en hög korrelation med andelen kvinnor i dagens styrelser….

Med tanke på att klasserna på Handels idag är ganska 50/50 så är det ditåt vi kommer gå i framtiden…. Särskilt med tanke på att dagens pappor är föräldrarlediga i stor utsträckning!

Är det ingen som betalar för låga räntor ?

Men om priserna på fastigheter eller oljasjunker blir det katastrof för hela branscher – länder , eller mjölkpriset , en hel näring går på knäna i Sverige

men om priset på pengar, ie räntor, sjunker så är det ingen som betalar för det,

Vad händer med pensionerna?

Vad blir konsekvenserna för statsfinanserna när räntorna stiger och stora lån ger en ganska märkbart minskat skatteinkomst pga ränteavdrag.

Tycker man leker med elden idag, vid sämre tider har vi vart fall inget räntevapen kvar eftersom vi redan tömt det magasinet.

För övrigt verkar räntenivån på lån till företag och bostadslån vara separata världar, liksom bostadslånenivå för storstadsbo och svenska landsortsstäder. Man skapar en snedvriden miljö!

Är det ingen som betalar för låga räntor ?

Men om priserna på fastigheter eller oljasjunker blir det katastrof för hela branscher – länder , eller mjölkpriset , en hel näring går på knäna i Sverige

men om priset på pengar, ie räntor, sjunker så är det ingen som betalar för det,

Skillnaden är inte riktigt äpplen och äpplen. Om priset på en vara, ex olja, sjunker under nivån det kostar att framställa olja, så gör producenterna förlust, vilket gör att dem till inte överlever, vilket ställer till problem för oss konsumenterna då vi fortfarande efterfrågar varan. När det kommer till priset på pengar, eller räntan är det annorlunda. Bakom varje lånad krona, finns en utlånad. Om priset är lågt gynnas dem som lånat. Grejen är det är många fler som gynnas vid ett lågt ränteläge än det finns människor som missgynnas. Det innebär att skulle räntan vara ex 5% så är det vissa som först gynnas, men eftersom det är så många så missgynnas så skulle deras negativa effekter till slut spilla över även på dem som först gynnas när ekonomin försvagas.

En annan aspekt är att nominella räntor är gansks ointressant. Säg att priset på allt du köper blir 5% dyrare på ett år. Om du då får 3% avkastning på dina pengar är du en förlorare då du kan köpa färre saker för pengarna om ett år. Om däremot priserna står stilla, och du erbjuds 1% ränta, så är du en vinnare då du kan köpa mer saker om ett år.

Vad händer med pensionerna?

Pensionerna har vuxit till sig ordentligt senaste 7 åren när vi haft låga räntor då aktier och obligationer kraftigt stigit i värde. Går räntorna upp så kommer värdet på pensionsportföljerna sannolikt sjunka, bortsett från den lilla del av korta räntepapper som kommer stiga något.

Vad blir konsekvenserna för statsfinanserna när räntorna stiger och stora lån ger en ganska märkbart minskat skatteinkomst pga ränteavdrag.

Du menar att ränteavdraget i storlek är dubbelt så stort när bolåneräntorna ligger på 3% jmf med idag 1,5%? Detta stämmer! Samtidigt beskattar staten ränteInkomster med 30%. Så om någon tjänar 3% på sin ränteplacering, så får de betala dubbelt så hög skatt på den kapitalinkomsten jmf idag när räntan är lägre. Jag tror inte nettoeffekten behöver bli så stor!

Tycker man leker med elden idag, vid sämre tider har vi vart fall inget räntevapen kvar eftersom vi redan tömt det magasinet.

Detta har diskuterats många gånger… Och är en viktig diskussion. Visst vill vi att räntan är högre om vi går in i en recession. Men vill vi skapa en recession genom att höja räntorna? Det tror jag ingen vill. Det är ungefär som att göra så att patienten blir sjuk så vi kan försöka bota den. Är det inte bättre att hålla honom frisk från början?

För övrigt verkar räntenivån på lån till företag och bostadslån vara separata världar, liksom bostadslånenivå för storstadsbo och svenska landsortsstäder. Man skapar en snedvriden miljö!

Inte alls. Företags lån prisas olika pga av riskprofil och att de kostar banken i kspitalkrav. Bostadslån är en mycker säkrare och mer homogen produkt. anledningen till att storstadsbor har större lån handlar i grunden om att de har större inkomster!

Är det någon som då kan förklara varför löneinflationen inte är högre.

Så skriver GaStan i sitt inlägg ovan. Men har vi inte en löneinflation som heter duga.

Alla löntagare har fått en extra månadslön genom Anders Borgs jobbavdrag. Detta tar ej nuvarande regering bort. Tala om löneinflation!

Många äldre minns alla upprörda röster under de sista 50 åren av 1900-talet om att det var så synd om sjuksköterskorna som hade så låg lön.

I dag kan en sjuksköterska tjäna 40 000 kronor i månaden genom att vi fått privata sjukhus och vårdcentraler som betalar mer. Dessutom fick sköterskor som gick in och jobbade i somras under semestertider 60 000 kronor i engångstillägg av Stockholms landsting för att de gjorde den uppoffringen i i landstingets sjukhus,

Tala om löneinflation!

Jobbskatteavdraget har påverkat disponibel inkomster positivt, då skattetrycket gått ner. Men det har inget med löneutvecklingen att göra!

Du tar upp ett ex där det förmodligen förekommit hög löneinflation. Det går säkert att hitta fler sådana! Men det går också att hittamotsatsen för du kommer inte ifrån att senaste 7 årens löneutveckling har varit mycket svag… Och anledningen är enkel, för låg tillväxt, för få nya jobb och för hög arbetslöshet.

Jag läser i tidningen Bostadsrätten att lånen till bostäder i förhållande till nationalbruttoprodukten är exakt densamma i dag 2016 som 1970. Skillnaden är att då var det staten som hade 100 procent av bostadslånen. I dag är det hushållen som har bostadslånen, I all tysthet ändrades bostadspolitiken i slutet av 1990-talet. Staten subventionerade ej till bostadsbyggande. Staten tog ej på sig lån. Det fick hushållen/bankerna sköta i fortsättningen (säkerställda bostadsobligationer).

I och med att GaStan (du måste ta på dig lite skuld) har jagat att hushållen har för stora lån så kommer lånen till hushållen att minska. Då minskar också byggandet av bostadsrätter i Stockholm.

Jag ser i dag i Dagens Nyheter att det blir ny gymnasieskola på Kungsholmen av länsstyrelsens pampiga hus. Där var det meningen att Oscar Properities och Balder skulle bygga bostadsrätter. De vågar ej bygga nu. Det kommer bli stopp på bostadsrätter i Stockholm, osäkerheten om hur mycket hushållen får låna blir ett effektivt stopp för byggande av bostadsrätter.

Inga hyreshus (hyresregleringen gör att ingen vill bygga), inga bostadsrätter (därför att hushållens lån begränsas).

Skall kommunerna nu i stället börja köpa upp bostadsrätter och placera flyktingfamiljer där så dödar man bostadsrättsföreningarna.

Det enda som har fungerat i svensk bostadspolitik är bostadsrätterna. För att få en hyresbostad i Stockholm får man köa i 20 år. Uppgiften skall nu in i Guinnes rekordbok. Det är något fullständigt unikt för världen med denna bostadskö.

En bostadsrätt kan du köpa över dagen. Det enda som GaStan (du måste ta på dig lite skuld) är att försöka stoppa lånen till bostadsrätterna. Det ENDA i Stockholm som fungerar. Allt intresse på att förstöra det som fungerar.

Inget som helst intresse att jobba med det som inte fungerar. Förrän ju söndags. Nu vill Vänsterpartiet har 24 miljarder i subvention till fastighetsbolag som bygger HYRESRÄTTER.

Men subventionen (som man kallar det) till bostadsrätter, ränteavdraget skall bort. Som kostar samhället kanske en tredjedelen. Var är logiken?

Jag har aldrig, och kommer aldrig, ha något emot att folk tar lån och äger sin bostad. Tvärtom, det får gärna vara 100% av alla som gör det. Hyresmarknaden fungerar ändå inte, och den potatisen är så politiskt laddad att det lär dröja innan det blir någon förändring. Hyresrätter som byggs idag till ”marknadsmässig” hyra har så hög hyra, att de som har inkomster som klarar att den höga hyran, hellre köper sin bostad. Jag förstår dem. Varför göda en hyresvärd? De som står i bostadskö och gnäller är de som saknar jobb eller fast inkomst. Det är snarare ett jobb relaterat problem, eller rent utav socialt problem. Det är inte ett bostadsproblem i alla fall!!!!

Men åter till vad jag vill. Alla med fast inkomst borde få låna. Det jag vänder mig emot är hur MYCKET de ska få låna.

Byggarna får väl för fan anpassa sina kalkyler efter folks plånbok helt enkelt. Att varenda jäkla byggfirma har haft orderböckerna proppfulla är väl ett kvitto på att byggare kan göra lönsamma affärer…. för lönsamma undrar jag med tanke på hur mycket de har att göra?

Varför ska byggarna göra stora vinster, om det är på bekostnad av att folk tar för stora lån. För stora definierat som att de inte klarar en normalisering av räntan i framtiden. Något som kommer drabba oss alla…. inklusive de byggföretagen som gynnades kortsiktigt. Det kan inte vara rätt väg att gå!

”Hyresrätter som byggs idag till ”marknadsmässig” hyra har så hög hyra, att de som har inkomster som klarar att den höga hyran, hellre köper sin bostad. Jag förstår dem. Varför göda en hyresvärd?”

Mitt intryck är att den marknadsmässigt ”höga” hyran på nybyggda hyresrätter ligger på en helt rimlig nivå. Dvs. motsvarande kostnaden för en likvärdig bostadsrätt givet någorlunda normal ränta på bostadslån (givet åtminstone en femårshorisont), inklusive alternativkostnaden för det låsta kapitalet, och plus påslag för att man som hyresgäst slipper inlåsning och risk (vissa som ”göder” en hyresvärd kan ju goda skäl för det).

Håller du med?

Jag håller faktiskt med er till 100%…

Men jag vill ändå understryka två saker

1, definitionen av hyra är:

Driftkostnad+ Avsättning för framtida renovering/investeringsbehov+ hyresvärdens räntekostnad på underliggande lån + vinst

Egentligen skiljer sig inte kalkylen åt jämfört med någon som köper och äger sin bostad… Och med rationell menar jag att han räknar med normaliserad ränta plus viss säkerhetsmarginal, samt gör avsättning för framtida investeringsbehov

Så den enda skillnaden är egentligen vinst, men man kan vända på det och säga att vinsten är det du betalar för fördelarna som du nämner.

2, för att citera dig ”normaliserad ränta”

Ja det stämmer att du som hyresgäst genom hyran betalar en ränta på de underliggande lånen. Men du betalar inte dagens räntor utan en normaliserad ränta.

Bara för att nämna det självklara… För varje dag som går med en ränta på 1% efter ränteavdrag så är ägaren av sin bostad en vinnare över hyresgästen….

Citat från Sveriges mest populäre bloggare med mest läsare. Så här skrev han i helgen:

Återigen missbrukas ordet bostadsbrist, exempelvis av SvD. Bevisligen är det inte bostadsbrist, eftersom kommunerna hittar bostäder genom att köpa bostadsrätter. Hade det varit brist hade de inte hittat några lägenheter alls. Med bostadsbrist menar man istället brist på billiga lägenheter med förstahandskontrakt, men det är inte samma sak som bostadsbrist. Eller är inte en bostadsrätt en bostad?

Det var Lasse Wilderäng. http://cornucopia.cornubot.se Som jag citerade ovan. Det finns bevisligen bostäder i Sverige eftersom det går att få en bostadsrätt på en dag och eftersom det är bland bostadsrätterna som kommunen nu söker och får tag i lägenheter.. Dessutom går det att få en nybyggd två-rums-lägenhet direkt om man är beredd att betala 16 000 kr/mån.

Så sant!

Det är därför vänstern vill subventionära billiga hyresrätter… De hade lika gärna kunnat säga som det är…. De vill införa social housing. Det har alltid funnits och kommer alltid finnas bostäder att hyra och köpa för de med en bra inkomst.

Ta ditt ex med en hyressätt på 16,000kr. Säg att räntorna får utgöra 25% av disp inkomst.. då ska den ligga på 64,000kr. Före skatt blir det ca 100,000kr….. dvs det krävs två bruttolöner på 50,000kr för en sådan lägenhet. Jag tror det hushållet hellre äger sin bostad faktiskt.

Vänstern vill finansiera social housing genom att ta bort ränteavdraget.

Så egentligen vill de ta pengar från de som äger sin bostad och har lån, implicit har jobb….. och ge till dem som inte kan köpa, saknar inkomst, implicit inte har jobb. Klassisk vänster retorik. Vilket är helt i sin ordning för att det är den politiken de blivit valda att föra.

Men bara så ingen blir lurad!!!! De kunde lika gärna sagt, vi vill ge stora bostadsbidrag till de som saknar jobb, och det kommer finansieras genom ökade inkomstskatter. För det är samma sak.

Sen hävdar de, helt felaktigt att ränteavdraget är något som gynnar de rika med stora lån.

För det första, de rika har inga lån. Om de har lån är de inte rika. Lite överdrivet, men du fattar retoriken. Definitionen av förmögenhet är tillgångar minus skulder. De ger sig på dem med stora lån, och gemensamt för dem är att de har höga inkomster. I regel storstadsbor, för det är där de välbetalda jobben finns.

Vad de inte fattar, vilket båda Riksbank och Fi påpekat, är att ränteavdraget är mycket viktigare för hushållen med små inkomster än dem med höga inkomster. Jag har på bloggen illustrerat de flera gånger. Men faktum är att höginkomsttagaren klarar sig utan ränteavdraget, medan det blir tajtare att få ihop hushållsekonomin för låginkomsttagaren, trots att ränteavdraget i absoluta termer är mindre.

Det finns även de som hävdar att de med stora lån, dvs höginkomsttagarna, trots allt har andra stora finansiella tillgångar (som då egentligen är belånade då de samtidigt har lån) vilket de betalar skatt på utdelning, kuponger etc. Så nettot mellan skatt på kapitalinkomster och ränteavdrag kanske inte är så stort. De är inte så subventionerade som man tror! Det kanske till och med är mindre än många låginkomsttagaren med ett litet lån, och litet avdrag, fast som helt saknar kapitalinkomster att betala skatt på.

Fokus borde istället riktas mot att skapa jobb för dem som inte har nåt…… det är att lösa problemet!