Det har kommit in en del Kina data som inte känns så tokig faktiskt.

Kina Mfg PMI kom in på 50,4 mot väntat 49,8 och fg 49,9… notch better

Caixins motsvarighet kom in på 50,0 mot väntat 50,1 och fg 50,6… helt ok

Non-Mfg PMI kom in på 53,5 mot fg 53,9

Caixins motsvarighet kom in på 52,1 mot fg 51,7

En liten blandad bild, men de har inte sackat ihop likt den amerikanska.

I natt kom handelsdata.

Exporten kom in på -2,8% YoY mot väntat -4,0 och fg -4,4.. bättre

Importen kom in på 1,5% mot väntat -5,4 och fg 12,5. Klart bättre, och den bästa sedan 2014. EN del av förklaringen ligger i baseffekten, motsvarande siffra förra året var risig. Men det har skett en viss stabilisering i ekonomin.

Givet den här datan är jag inte särskilt orolig att Kinas tillväxt ska dyka under 6,5-7 i det korta perspektivet. Det är positivt, för det är en hard landing man är rädd för.

Det kommer komma mer data från Kina den närmaste veckan… stay tuned!!!

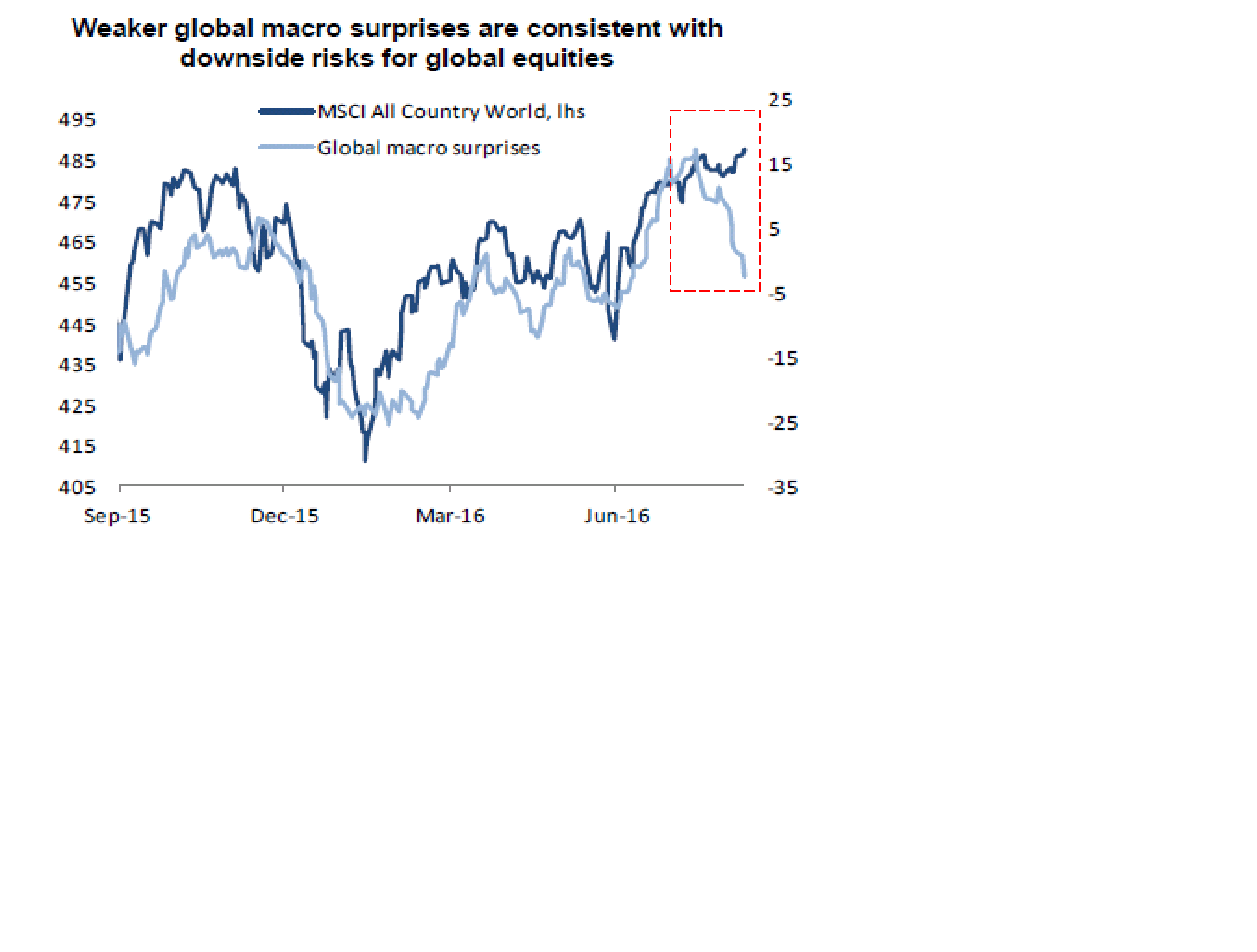

Se nedan chart…. behöver jag säga nåt mer?

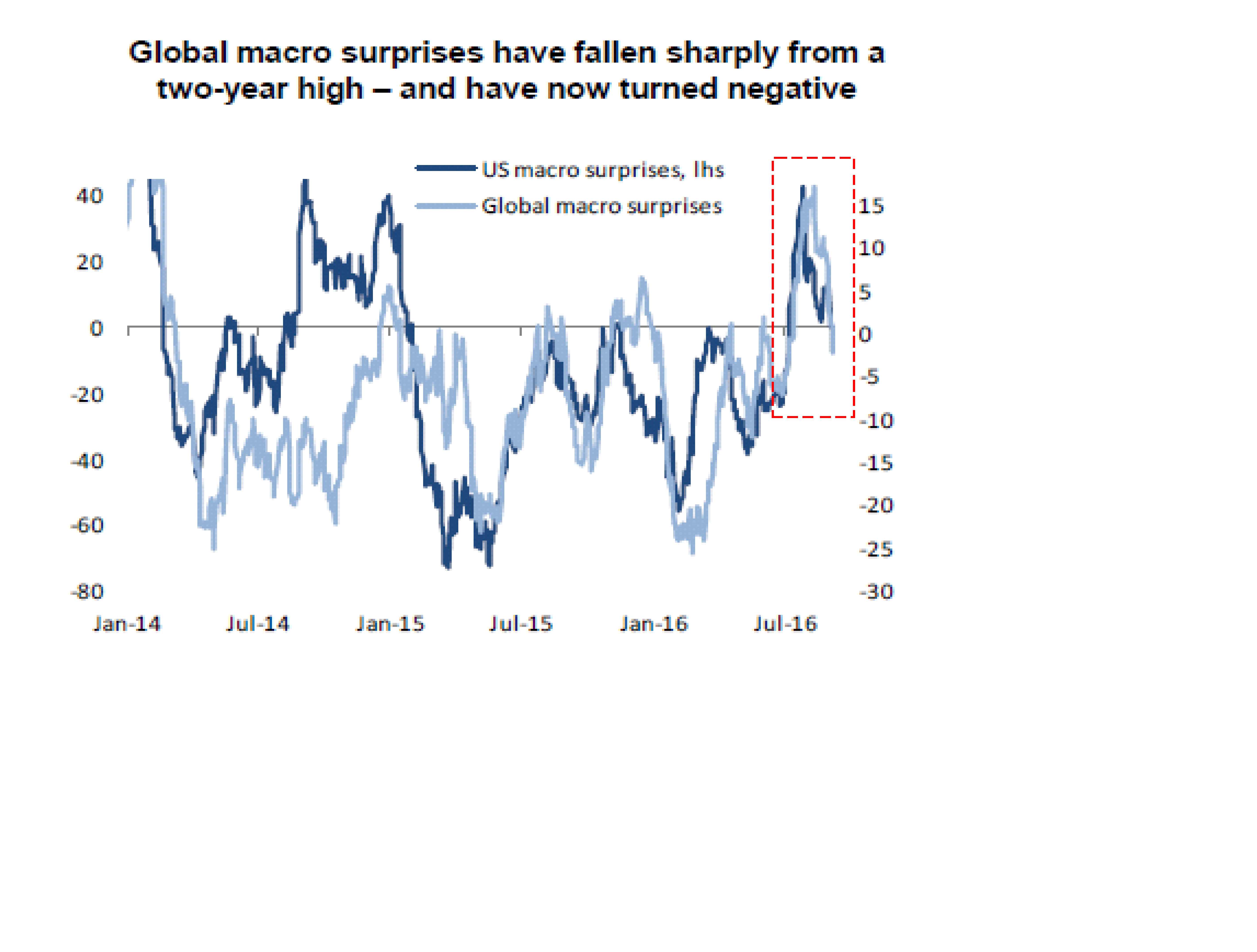

och det är inte bara i USA det har surnat… utan även globalt

och sämre surprise index brukar koka ner till sämre new orders… som leder tillväxt prognoserna

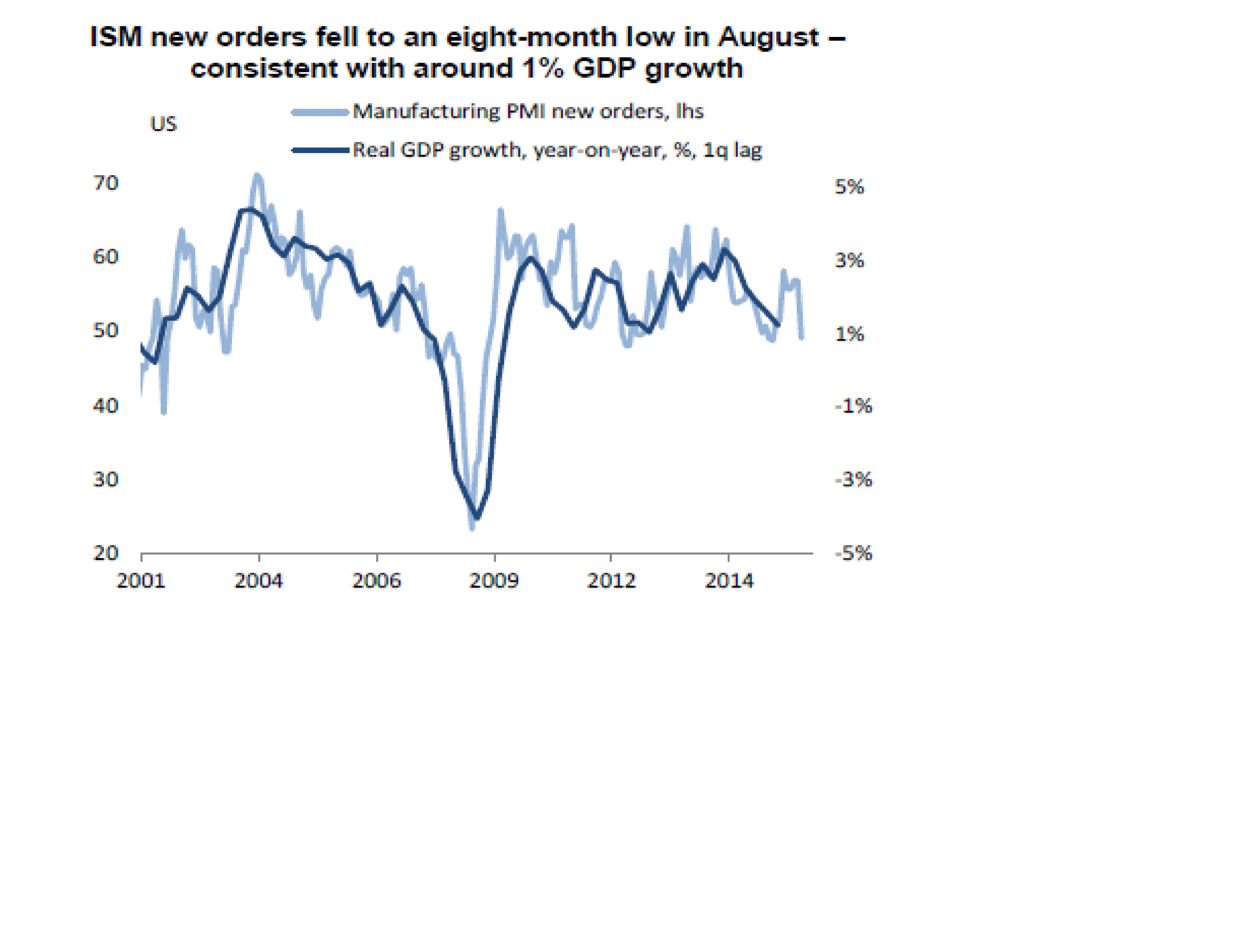

DB har till och med en modell för detta… som inte ser så smarrig ut! Men tajming är knepigt!

ISM Mfg som kom häromdagen pekar på en tillväxt på 1% på årsbasis framöver

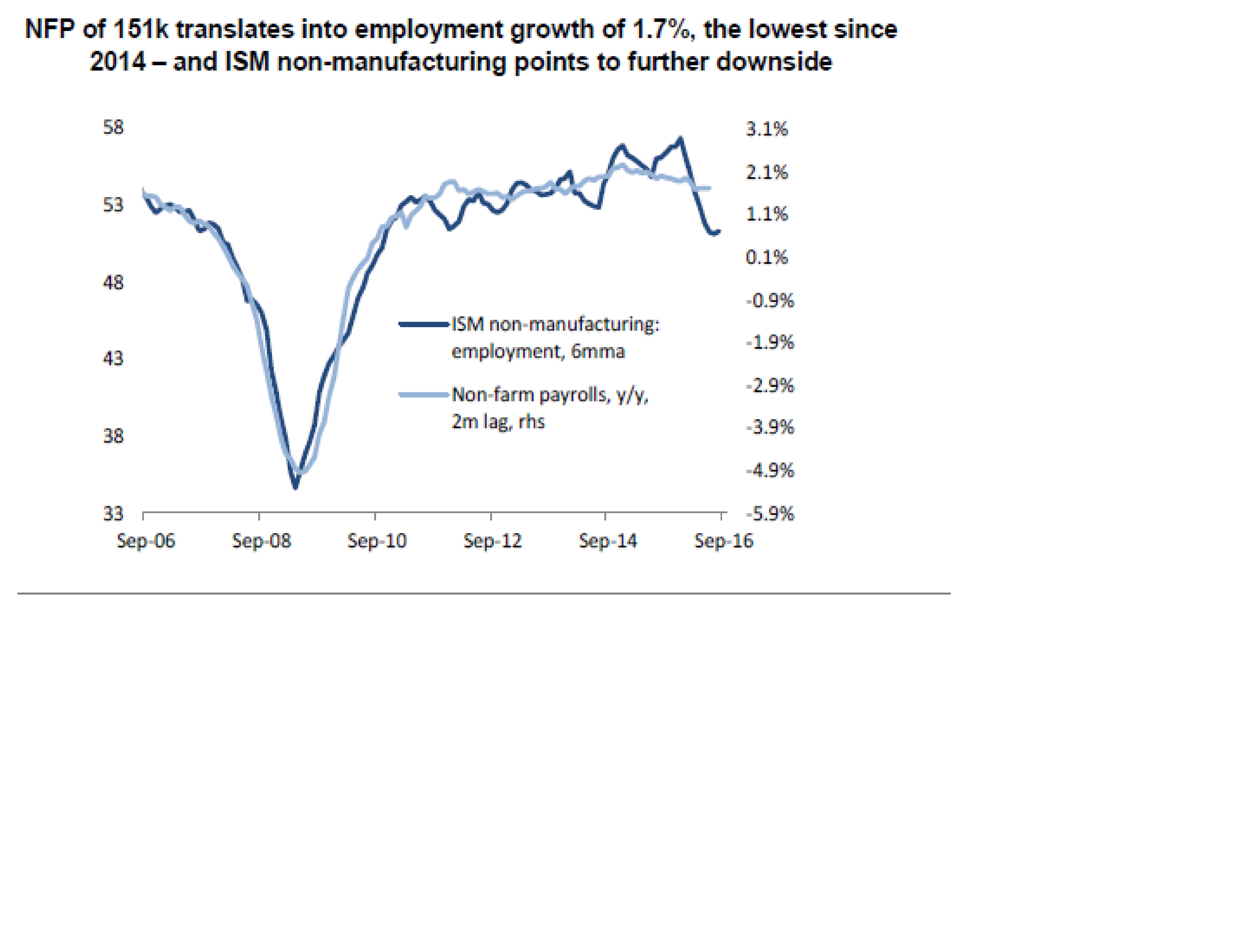

ISM Service är inte lika pålitlig, men fallet där pekar på 0 tillväxt… Point being, där marknaden hade tänkt sig att tillväxten ska växla upp… så riskerar den att växla ner!

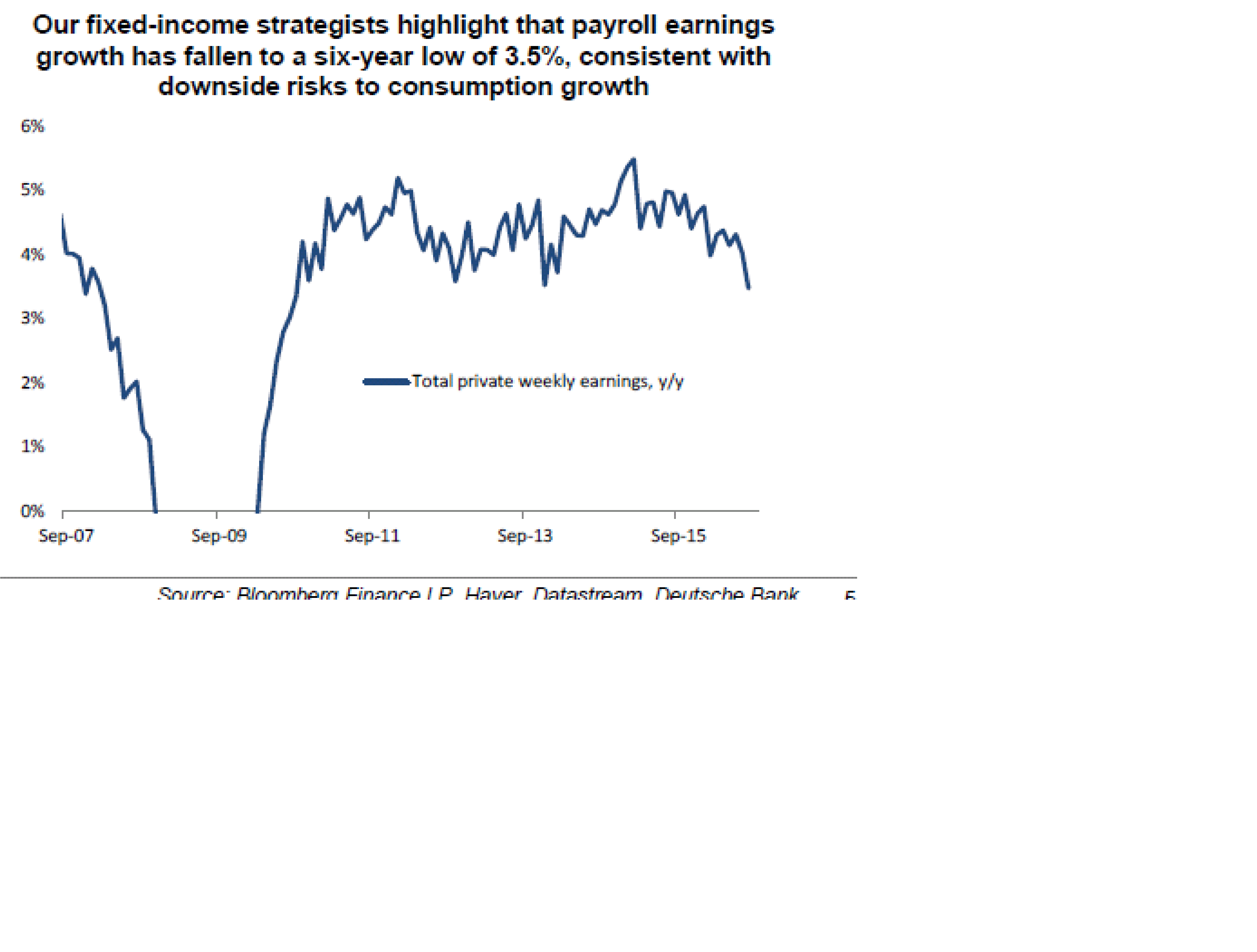

Jobbskapandet i USA, det STORA störrepelaren senaste åren.. riskerar också att tappa momentum. not good!

och aggregerad lönetakt i ekonomin, alltså inte löneinflation, utan summan av alla löner börjar också avta. Dvs Köpkraften avtar, alltså potentiell privatikonsumtion riskerar att få stryk… och var tror ni tillväxten kommer ifrån???

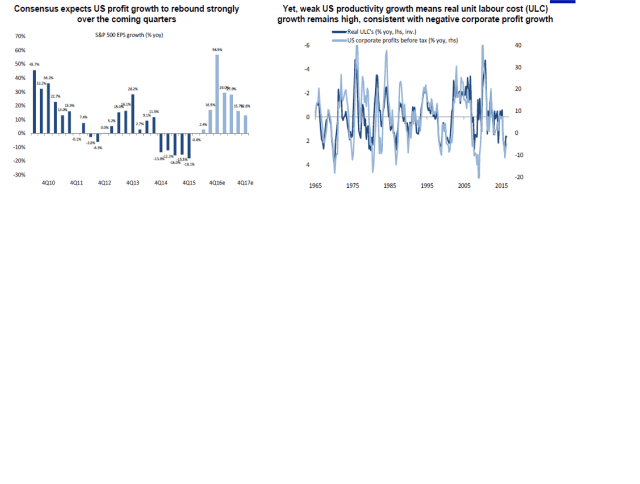

Vänstra chartet nedan visar hur marknaden väntar sig en rejäl pick up av de amerikanska vinsterna under de närmaste kvartalen. Detta rimmar ganska illa med senaste tidens data. Höger chart visar också att pga av svag produktivitet, så har vinsterna svårt att lyfta. Vad betyder detta. Jo, väldigt enkelt uttryckt. Företagen anställer fler (vilket vi ser varje månad) för att möta efterfrågan. Således ökar omsättningen. MEN, omsättningen ökar inte snabbare än att de täcker de ökade lönekostnaderna. Så på sista raden blir ingen förändring.

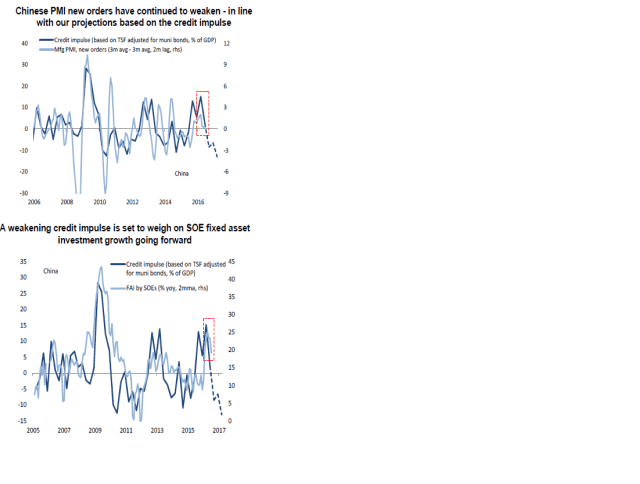

Jag har visat nedan innan. Den visar den sk. Credit Impulse, dvs utlåning, är på väg ner. Det brukar leda såväl NEw Order PMI med 2 månader, och Fixed Asset Investment. Med detta sagt, vi var ju nöjda med den Kinesiska datan som kom nu precis, men det finns en nedside risk helt klart. Enkelt utryckt kan man säga att privatkonsumtionen växer med ca 10% om året, och den utgör ca 30-40%. Så den enskilt levererar 3-4% tillväxt till BNP. Sen har vi lite nettoexport och statlig konsumtion. Men den stora skillnaden upp till 6,5-7%…. dvs ca 3% genererar fortfarande av statliga och privata Investeringar. Bland de privata så har industrin helt försvunnit så då kvarstår i stort sett bara bostadsprojekt vad jag kan förstå. Men den spelaren som tagit allt större plats är staten som Investerare, och då har det i huvudsak varit Järnväg och Social Housing. Skulle staten dra ner på sina Investeringar så finns det alltså en klar nedsiderisk på tillväxten.

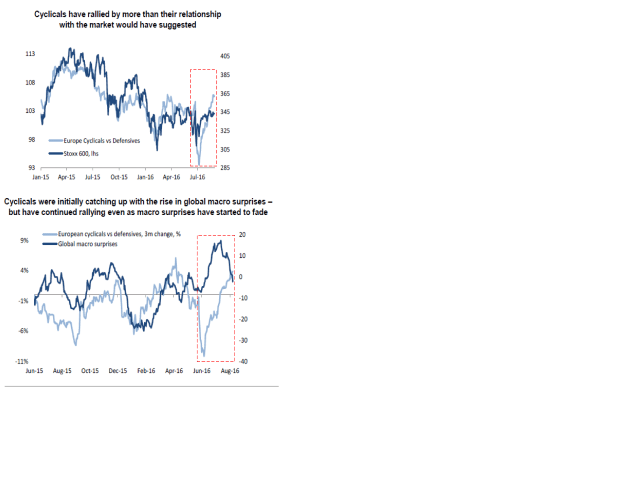

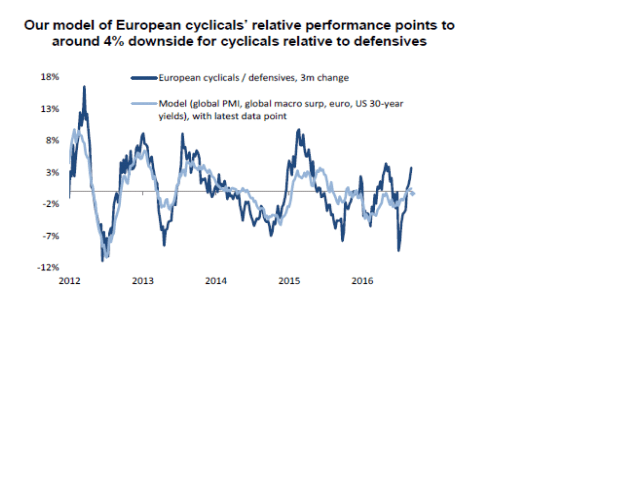

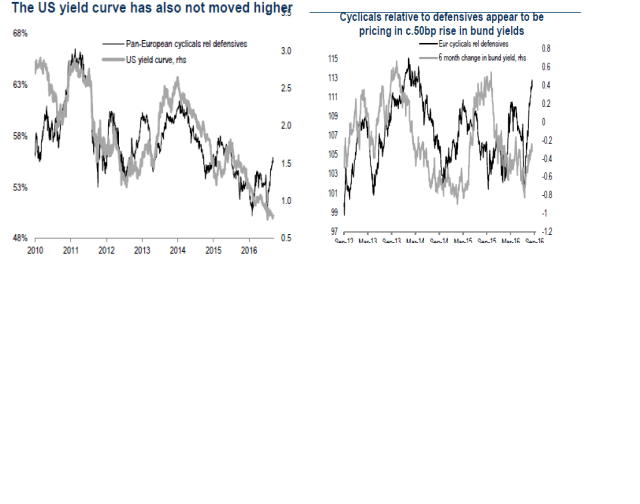

Tittar man på Europa så har cykliskt kraftigt outperformat defensives. Det brukar gå hand i hand med den Absoluta utvecklingen av Eurostoxx600. Tittar man på Cykliskt/defensives så har det också en viss korrelation med surpriseindex. Nu är den på väg ner, och man kan börja ifrågasätta hur bra cykliskt kommer gå framöver. Eftersom man även kan ifrågasätta detta så kan man ifrågasätta huruvida STOXX600 ska kunna stiga överhuvudtaget.

Deutsche har en modell för detta också.. såklart! Den visar samma sak som ovan. Var försiktig.

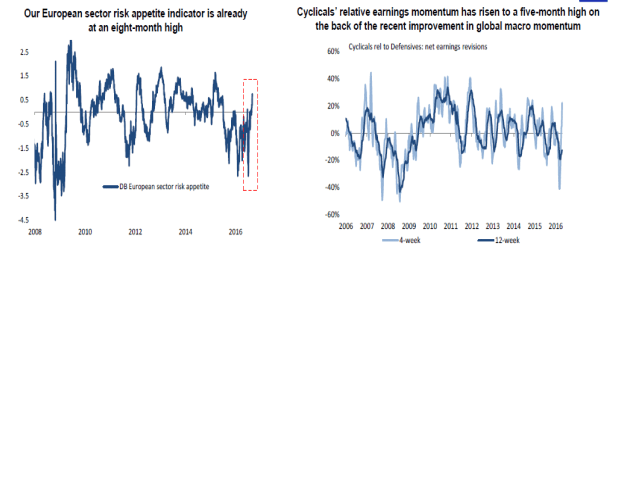

och som komplement till ovan kan man även titta på riskaptiten och korta vinstrevideringar, som båda är i ett läge där optimism råder, FAST där det mesta brukar vara diskat av marknaden!

och som komplement till ovan kan man även titta på riskaptiten och korta vinstrevideringar, som båda är i ett läge där optimism råder, FAST där det mesta brukar vara diskat av marknaden!

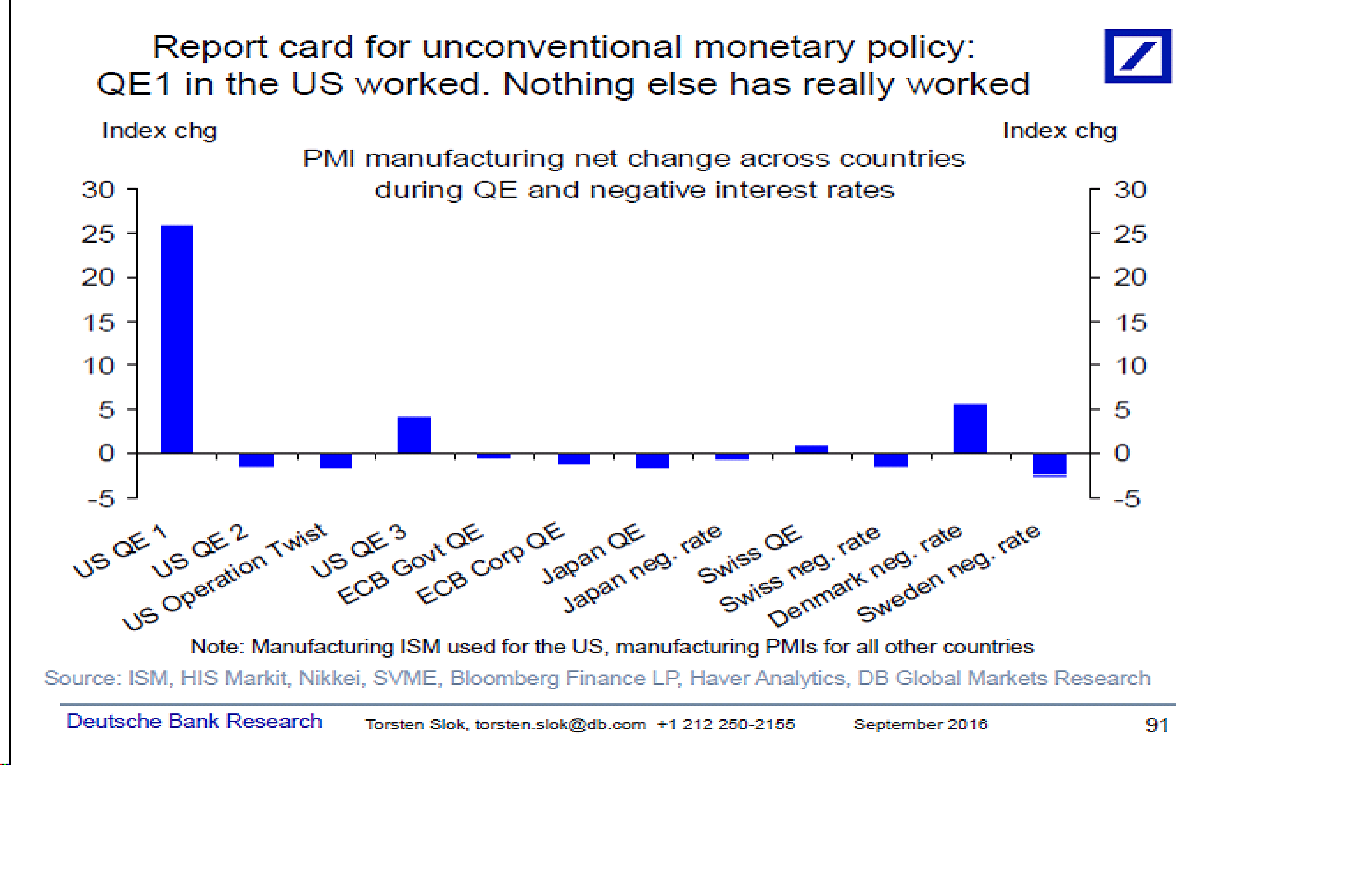

Nedan chart gör mig nästan förbannad. Den visar förändringen av PMIs när olika länder kör QE. Dvs budskapet är att QE inte fungerar, bortsett från USA där det funkat till viss del. Särskilt QE1. Snacka om att dra en okunnig slutsats! Jag kan förklara. QE mellan centralbankerna har den likheten att man trycker pengar, och köper främst stats- och bostadspapper. Syftet är få upp inflationen. Kopplingen är den här;

– Centralbank trycker pengar

– Centralbank köper statspapper

– Räntan sjunker på detta papper

– Privata aktörer som normalt sett köper statspapper tycker räntan är för låg köper ett annat papper, säg bostadspapper

– Räntan på bostadspappret går också ner, dvs spreadarna är intakta

– Privata aktörer som normalt köper bostadspapper börjar köpa företagsobligationer osv

– Man skapar generell Asset inflation

– Eftersom värdet på tillgångar trycks upp, SAMTIDIGT som skulderna är intakta, så ökar förmögenheter

– Ökade förmögenheter gör hushåll och företag glada!

– Samtidigt, pga av lägre räntor, så kostar skulden mindre varje månad i räntekostnad.

– Ökad förmögenhet och mer över i kassan efter räntekostnader, plus att de är glada!

– Det gör att hushåll och företag ska vilja och våga investera och konsumera

– Gör dem det leder detta till tillväxt

– Tillväxt leder till att fler jobb skapas

– När fler jobb skapas ökar köpkraften,som leder till ännu högre tillväxt

– Tillväxt och jobbskapandet leder till slut till stigande priser

– Stigande priser, pga en allt hetare ekonomi, är den typen av inflation som centralbankerna strävar efter.

Så om man tar första och sista punkter, och sammanfattar. Riksbanken trycker pengar för att skapa inflation. Men många missuppfattar kopplingen därimellan. Många tror även att Ingves vill ha inflation i teknisk mening. Dvs bara att KPI stiger så är han nöjd, oavsett varför. Så är det inte. Han vill ha stigande inflation till följd av en ekonomi som växer, skapar jobb, och där ett högre resursutnyttjande leder till hetare ekonomi som framkallar inflation. Det är inte vilken inflation som helst.

I Nästa steg, när ekonomin står på egna ben det är dags att kliva av QE, så kommer Centralbankerna göra det genom att helt enkelt låta alla sina obligationer bara gå till förfall. Dvs ta emot pengarna, och sen makulera dem. Lika lätt som man printade dem. Fast tvärtom. Då gäller det att privata sektorn kan ta över som ägare av de nya bondsen som kommer emitteras i syfte att finansiera de som förfaller. Många tror att ex USA slutat med QE. Det har dem, de köper inte nya. Brutto alltså. Men varje gång ett statspapper förfaller, så rullar dem över de i ett nytt. Så Netto har inget förändrats… ännu! Den stora game changern kommer när de BARA vill ha in pengarna. Inte ersätta obligationen med en ny.

Hursomhelst, omvänd QE kommer vara lika negativt som QE är positivt tror jag… så det vill till att privata sektorn är happy när FED & Co ska krympa sina balansräkningar. Turligt nog har de köpt långa och spridda löptider, så de förfaller inte på samma gång, utan över en 10-års period. Men det blir mycket pengar ändå varje år! Tillräckligt för att en stat inte ska orka köra budgetunderskott (som kräver ännu mer ny tryckta statspapper) samtidigt.

Detta är den klassiska QE kopplingen i teorin. Kritikerna menar att QE inte hjälpt, då vi inte fått något tillväxt. Jag tillhör optimisterna som hävdar att det har hjälpt. Utan QE så hade tillväxt, inflation och antal sysselsatta varit markant lägre. Men det finns en Fundamental skillnad mellan QE i USA, och QE i resten av världen, som väldigt få tycks fatta!

Under året 2009-2014 körde USA QE. Under samma tid körde Obama budgetunderskott med i snitt 6,5% om året. Eller totalt 40% under den här tiden (vilket tog statsskulden från 40 till 905). Värst var budgetunderskottet under 2009, då låg det på 10%. Vad som hände 2009 var att amerikanska ekonomin befann sig i djup recession. Eftersom statens intäkter är starkt korrelerade med tillväxten i ekonomin (logiskt nog pga antal anställda korrelerar med inkomstskatter, kapitalskatter blir inte så stora när börsen och fastigheter kraschar, momsintäkter blir små när folk drar ner på konsumtion) så föll skatteintäkterna kraftigt. DÅ kunde Obama tänkt så här. Budgeten MÅSTE vara i balans. Låt oss dra ner på våra utgifter i samma skala. Dvs avskeda sjuksyrror och lärare. Typ. Men vänta, det ger ju negativa effekter på ekonomin. Så det blir ju lite moment 22. Vid det tillfället låg den amerikanska statsskulden på ca 50%/BNP. Helt ok alltså. I det läget säger skolboken att när privata sektorn mår dåligt, så ska staten stimulera. Om den kan alltså! Obama ansåg med 50% statskuld att man kan. Därför lät han sjuksyrran få gå till jobbet. Statens kostnader fick ligga kvar, samtidigt som intäkterna föll. 10% budgetunderskott. Det får finansieras genom lån. Vi ger ut statsobligationer. Men att försöka sälja statsobligationer för 10% av BNP. Samtidigt som man måste rulla över den gamla skulden det året med ca 5% av BNP (50% statsskuld varav 1/10del faller och måste rullas varje år) det ger 15% nyemission av statspapper till en privat sektor med näsan redan under vatten. Problemet var aldrig att man inte skulle lyckas sälja obligationerna. Det handlar bara om att erbjuda tillräckligt hög ränta. Men det får två effekter. Om statslåneräntorna drar upp, så faller värdet på alla andra tillgångar, som redan gått ner pga svag konjunktur. Den andra effekten är att Obama måste emitera så mycket mer för att en hög ränta gör att pengar som ska gå till sjuksyrrans lön även måste bekosta höga räntor. Det är nu FED kliver in. De sitter på obegränsade muskler. FED tokköper statspapper och bostadspapper. De gör att Obama kan köra sitt enorma budgetunderkott, samtidigt som de skapar asset inflation ute i ekonomin, och låter alla belånade hushåll och företag se sina månatliga räntekostnader sjunka. Detta fortsatte under 6 år, där 2009 var extrem året. Det var därför USA var tillbaks på banan redan 2010. Hade FED inte kört QE, så hade Obama aldrig lyckats köra 10% budgetunderskott…. och då kan jag garantera att vi fått en kopia på 30-tals depressionen…..

Skillnaden mellan FED och alla andra centralbanker är kopplingen mellan budgetunderskott och QE. 1, FED indirekt finansierade och möjliggjorde den extremt expansiva finanspolitiken, med samlade budgetunderskott på 40% på 6 år. Utöver detta skapade man 2, asset inflation och fick ner 3, räntekostnader. Övriga länder, som ex Sverige, har aldrig kört någon expansiv finanspolitik av den kalibern. Vår statsskuld tuggar på runt 35%. Den har inte ökat från 35 till 75% senaste åren. Hade den gjort det så hade vi vuxit med 5%+ om året och haft en lönetakt på 4% om året. Typ! Det har vi inte. QE i resten av världen syftar till att skapa asset inflation och få ner räntekostnaderna hos alla belånade hushåll och företag. Det har man lyckats med. Men tillväxten kan aldrig bli lika bra som när man kör expansiv finanspolitik samtidigt. Därför blir det äpplen och päron att jämföra USA med andra länder. Om någon undrar varför Europa inte kopierade USA på punkt 1, så är enkla svaret att man 1, gick in i krisen 2012 med för hög statsskuld och 2, europa har ingen tradition av att köra budgetunderskott. Anledningen till att Sverige inte gjort det är ”För att det inte riktigt behövts… Sverige har gått tillräckligt bra”. Det ska vi vara glada för…. då det kanske kommer en dag där svenska staten behöver köra stora budgetunderskott i flera år. Inte för att de vill, utan för att de måste.

Kom även en rapport från CS, med lite matnyttigt….

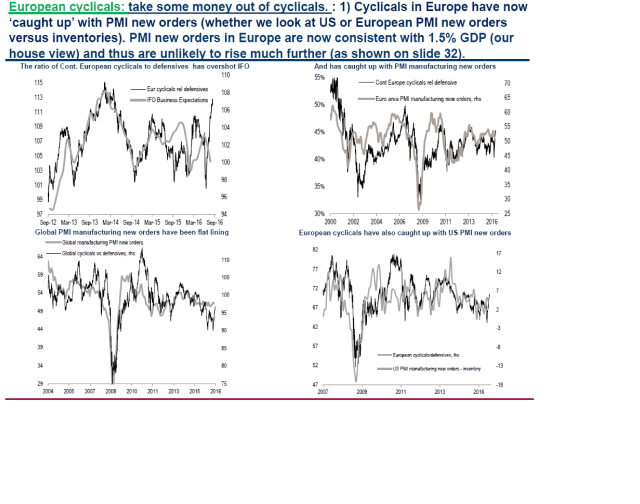

Även dem konstaterar hur cykliskt i Europa sprungit på… och helt skiter i att IFO vänt ner (övre vänstra). Den har också gjort en fin castch up mot Pmi new order (övre högre) där den sällan passerar denna. De nedre chartesen visar samma sak.

Jag har ju lyfta fram yieldkurvan flera gånger och hävdat att räntemarknaden inte verkar se samma sak om aktiemarknaden. Detta gäller både i Europa som USA

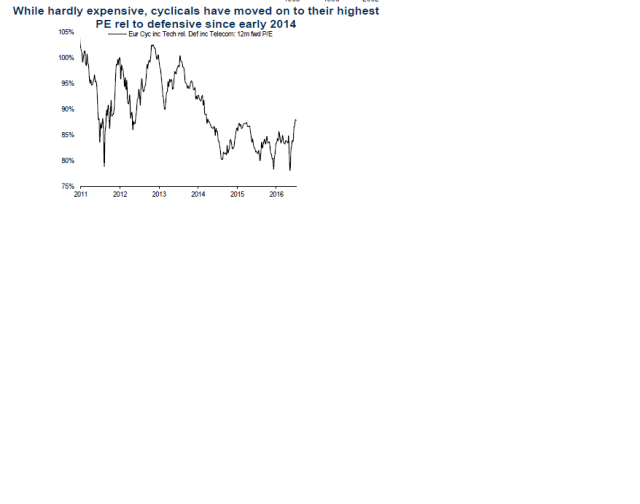

Sen ska sägas att med handen på hjärtat så ser inte cykliskt superdyrt ur ett historiskt perspektiv. Men om konjunkturen blir lika slapp som senaste två åren… då det inte kanske inte så billigt.

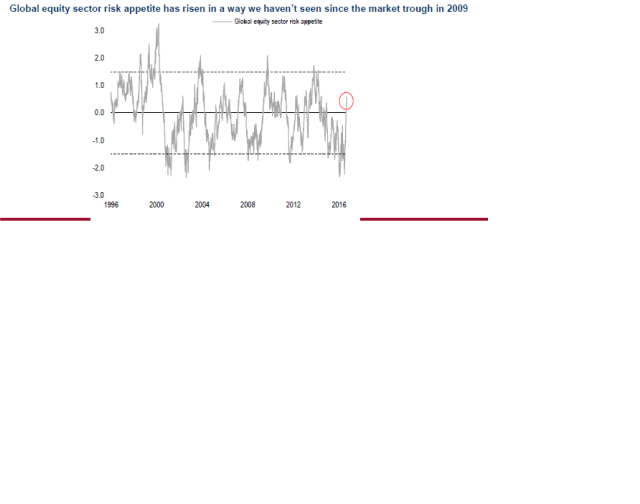

Riskapiten är inte på peak level, men rätt hög. Framförallt har återhämtningen från depressed nivåer i våras varit kraftfull…. det är kanske därför marknaden varit så bullet proof mot dålig data

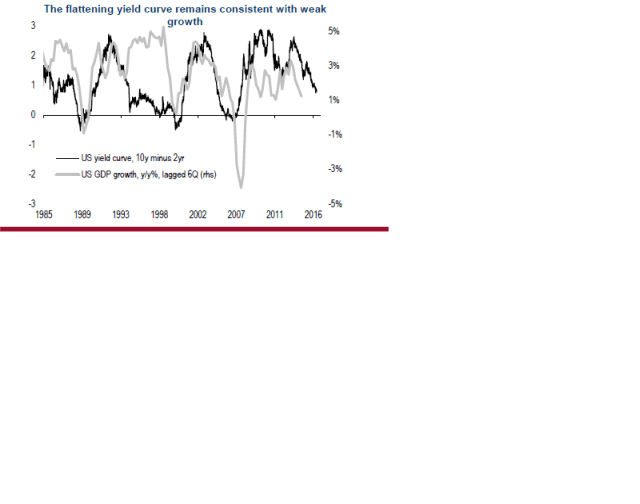

Den amerikanska yieldkurvan, återigen, visar att tillväxten i USA framöver har dåliga chanser att lyfta. Lite vad ISM säger också!!! Ett rejält ryck i 10-åringen, helst upp mot 2% skulle behövas för att ändra den här bilden.

Nedan pratade jag mycket om för ett par år sedan. New order över Lager var verkligen ledande. Den leder IP med ett halvår till exempel… sen ha kartan lite ritats om. IP i USA är starkt kopplat till hur det går för energi sektorn. Så drar oljan till 75usd… så tror jag ISM är underordnad. Sen kan man fråga sig vad som krävs för att oljan ska gå dit. En Eurodollar på 1,25? För ett krävs att Europas konjunktur växlar upp från 1,5% tillväxttakt, till 3%. Hur troligt är det?

Ännu ett kinesiskt chart… som visar att privata sektorn investeringar sjunkit kraftigt, samtidigt som staten gått in och kompenserat. Det är detta som menas med att Kina från statligt håll kan styra var tillväxten ska landa. Hade staten INTE växla upp i år, så hade BNP tillväxten säkert varit nere mot 5%. Men frågan är hur länge de kan göra detta?

Högra chartet visar huspriserna… och de håller sig, och det gillar vi. Men de laggar Property transactions med 6 månader, och den verkar ha vänt ner från en hög nivå. Vad betyder detta? Jo att håller det i sig så kan vi få fallande priser i början av nästa år. Det mina vänner är en miljard gånger mer allvarligt än den börsturbulensen vi såg förra året. Bara så att ni vet!

Avslutningsvis vill jag bara säga att OMX är nere på 1427… och för dem som tror på ett sista uppställ mot 1475-1500 kan positionera sig nu…. men det är en tekniskt väldigt vansklig trade. Men 5% på nån vecka är ju inte fy skam 🙂 Använd SL!!!!!

Trevlig helg!!!!!!

GaStan ovan:

I Nästa steg, när ekonomin står på egna ben det är dags att kliva av QE, så kommer Centralbankerna göra det genom att helt enkelt låta alla sina obligationer bara gå till förfall. Dvs ta emot pengarna, och sen makulera dem. Lika lätt som man printade dem. Fast tvärtom. (Slut citat).

Riksbanken kan alltså ej förlora på sina obligationsköp?

Det korta svaret är nej, inte en chans.

Det bygger i sin tur på antagandet att Riksgälden alltid kan skaka fram pengar att betala Riksbanken när deras obligation löper ut, och det kan dem!

Det antagandet bygger i sin tur på att de 1, är den enda instansen som emiterar riskfria papper. Dvs de kan höja räntan så högt det går att de till slut få in de pengar de vill ha. Detta leder naturligtvis till ett säljtryck och dränering på alla andra tillgångsslag… MEN de kommer få in pengarna!

Skulle de tycka den vägen är fel väg att gå så kan de alltid be regeringen tvinga fram ett budgetöverskott lika stort som pengarna de behöver betala Riksbanken. Detta görs enkelt med höjda skatter och/eller sänkta kostnader. Även det får negativa aspekter såklart

Men poängen är att de får fram kulorna!

Anledningen till att man ser statspapper i egen valuta som riskfria beror på två faktorer. Dels är skatter tvingande. Det kan man inte direkt säga om ett företags intäker (som är tryggheten i en aktie el ftg obligation) eller löner och fastighetsvärden ((som är underliggande säkerheter till bostadsobligationer)

Dessutom kan alltid riksgälden vända sig till riksbanken som har monopol på att trycka pengar. Den resursen har knappast hushåll och företag!

Är svaret till belåtenhet?

Affärsbankerna (inga andra aktörer eller personer, rätta mig om jag har fel) har fått sälja statsobligationer till Riksbanken för HÖGRE pris än marknaden erbjöd. Och det var ju det som var meningen. Marknadsräntan skulle ned på det viset. Men Riksbanken blev marknad och satte marknadspriset ur spel. Omotiverad vinst för affärsbankerna?

Dessutom var Riksbanken noga med att köpen skulle ske genom affärsbankerna själva. Alltså courtage skulle utgå (och har utgått) på 250 miljarder kronor. Omotiverad vinst för affärsbankerna?

Marknaden handlar 3m Svenska statsskuldväxlar på -0,73% just nu.

Att de handlar lägre skulle kunna bero på att marknaden prisar in räntesänkningar… men så är det inte. Det handlar om att Riksbanken kör QE.

När du säger ”marknaden”. Vad menar du exakt då. För i räntemarknaden skiljer man mellan primär och sekundär marknaden. I primärmarknaden har emission av NYA statspapper. Det är Riksgälden som har hand om detta i form av auktioner. I dem här deltar affärbankerna.

https://www.riksgalden.se/sv/For-investerare/Statspapper/Aterforsaljare/

Det är bara dem som får delta. Så är det i alla länder.

Du ska vara glad att centralbanker inte går direkt till riksgäld/treasury och kringår marknaden. Detta skulle kunna få ödesdigra konsekvenser för marknaden.

I sekundär marknaden, handlas allt som redan är emitterat. Det är i den marknaden som Riksbanken agerar stor köpare. I den marknaden får vem som helst vara med och köpa.

Om Riksbanken köpt statspapper för 250miljarder, så kanske courtage ligger på 50mkr. Det är inte en stor grej.

Alla svar från GaStan är till belåtenhet. Ger alltid nya kunskaper och infallsvinklar.

Fråga till GaStan på grundnivå! Går det att säga i en mening vad det är för problem som Centralbankerna försöker lösa med QE

Kokar man ner det så behövs det mer köpkraft. Problemet är att köpkraften är för klen nästan överallt i världen på aggregerad nivå.

Fler i arbete med högre löner. Det är vad QE försöker stimulera fram!

Handlar det egentligen om att det behövs mer köpkraft eller fler i arbete med högre löner? Är inte PROBLEMET att centralbanker och poltikerna till varje pris vill rädda de affärsbanker vi för närvarande har, eftersom de genom egenhandel i derivat och andra värdepapper försatt sig i en för samhället ohållbar situation?

Nej jag håller inte med.

USAs tillväxt ligger kring 2%. Klent. De har förvisso bra jobbskapande. Men lönerna trampar

Europa växer med ca 1,5%. också klent. Där har vi både klent jobbskapande och klen lönebildning.

Japan och Kina har också liknande problem.

Sverige har också sin variant.

Köpkraften behöver vara bli större för att skapa tillväxt. Vi behöver mer tillväxt för att skapa mer köpkraft.

Det är problemet!

För mig känns det lugnare för varje dag som politikerna eller Centralbankerna inte gör någonting. För mig är frågan varför alla vill ge ansvaret för bankernas felsteg till våra till Centralbanker och politiker.

Ett problem är ett problem om det går att lösa.

Kan någon lösa dagens ekonomiska situation. Jag kallar det inte för problem eftersom ingen vill tala om vad problemet är. Vet man inte vad problemet är då skall man ej handla.

Det finns ingen tvekan om varför denna kris uppstått.

Vad politikerna gjort fel var att att acceptera att Tyskland med förbundskansler Schröder och Frankrike med president Girac fick frångå EU:s regler hur mycket ett land fick låna.

Sedan var det ju fritt fram för Grekland och andra mindre EU-länder att göra detsamma.

Vad bankerna gjort fel är att de hittade på SIV (strategiska investeringsverktyg, derivat) och att de höll dessa utanför sina respektive årsredovisningar.

Affärsbankerna i världen har tillsammans med världens rika bett Centralbankerna och politikerna att rädda dem. Georg Sorros har under årens lopp stått främst i ledet och och krävt Centralbankerna politikerna skall göra någonting.

Sorros är känd för att aldrig gå ut och kräva något om han inte själv har nytta av det. Vad som är nyttigt för övriga jordens människor, kommer nog i andra hand.

Vore det inte härligt om politikerna och Centralbankerna inte gjort eller inte gjorde någonting. Kanske Adam Smith´s osynliga hand och Jospeh Schumpeters kreativa förstörelse hade klarat det här bättre än de som nu försöker lösa problemet.

Och än en gång, vet politikerna och Centralbankerna vad det är för problem de försöker lösa?

På 30-talet lämnade man privata sektorn åt sitt öde att lösa sina egna problem… Det är knappast någon förebild!

Du tycker att vissa länder har lånat för mycket? Då måste det väl även finnas en gräns för hur mycket ett hushåll kan låna eller?