Idag kommer data från USA: Empire, Philly FED, Retail Sales och Core PPI. Kan det ge en knuff?

Från Kina kom sista skörden,

Nya lån kom in på 949mdr mot väntat 750 och fg 463.. bra

M2 kom in på 11,4% mot väntat 10,5 och fg 10,2.. BRA!

FX reserverna låg stabila på 3,185 mot väntat 3,190 och fg 3,200… bra, de ska inte gå under 3,000! Faktum är att FX-r, M2, Fastighetspriser och Valutan är i kombination det jag tittar på… och det känns ganska stabilt!

DAX har ett gap på 10,540, ca 2% upp. Första stöd kring 9,900-10,000ish, dvs ca 4% ner. Översatt till OMX blir det 1427-1433 på uppsidan…. och 1350ish på nedsidan.

Tror du på starka Q3 vinster från USA i oktober…. du är inte ensam. Detta är med råge inprisat!

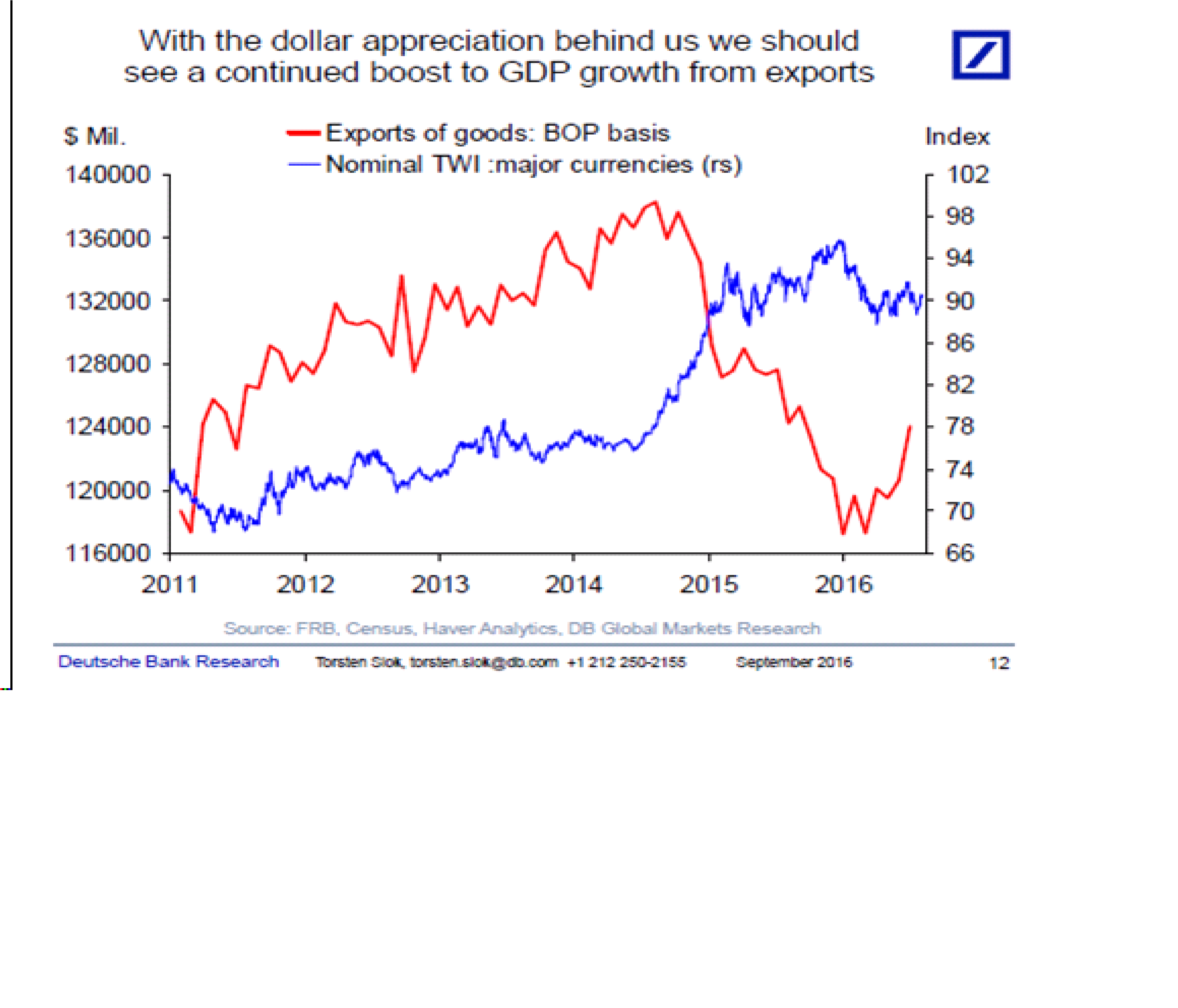

Dollarn har haft en tuff inverkan på export, och därmed den Amerikanska tillväxten. Den effekten väntas försvinna!

Men givet datan på sistone, så undrar jag om the good stuff inte blir rätt kortvarigt, och det finns en risk att det kommer in sämre än väntat…. vilket leder till trista revideringar, som gör att börsen per automatik blir ännu dyrare allt annat lika… vilket gör att kurserna får svårt att stiga…

Nej, det hade varit gött med en wash out och låg punkt i oktober… och sen ett nytt rally nästkommande 6 månader. Att hamna rätt i den gungan kommer vara helt avgörande mellan dem som får fin avkastning, och de som får medioker.

Jag säger inte att du ska sälja alla aktier du har, tvärtom. Sälj ingen. De bolagen du tror på långsiktigt kan du sitta kvar på. Men man kan jobba med hedgande instrument… och tro mig. Inget är så härligt som att hamna rätt i gungan med ett kort instrument och göra en slant…. där man sen tar den realiserade vinsten och köper mer i den aktien man tror på…. dessutom oftast till ett lägre pris!

ps. Är det nån mer än jag som noterar att us 10-åringen och 10-2 yield spread brutit upp från låga nivåer. Det pekar alltså inte på att makrodatan väntas komma in starkt den här veckan, eller att FED tvingas till höjning på kort sikt… men det pekar att runt kfurvan, typ 2017 så kan det vara bättre tider som väntar. det skulle i så fall kunna betyda att den inmattning av data, som ex ISM mfl, är temporär, och lär vända upp under hösten, och få surpriseindex att följa efter. Det hade, allt annat lika, varit positivt. En våt dröm hade varit om det ville hända efter valet, och där börsen kommit ner en bit. Sicket köpläge, det hade varit! ds.

Vilka hedgande instrument brukar du använda dig av?

Index terminer

Men a piece of advice… Det låter enkelt men är mentalt hyfsat jobbigt jämfört med att sälja en del av sina aktier. Anledningen är att du kommer att ha fel lite då och då (fast förhoppnibgsvis mer rätt än fel över tid, men det är en klen tröst just den dagen du har fel)…. Och då är det ganska smärtsamt att tvingas sälja aktier enkom för att täcka förlusten i hedgen….

Men det är spelets regler, tyvärr!

Förlåt GaStan. Jag måste få kommentera aktuell händelse som rör annat ämne än det du diskuterar i dag men som jag vet du är mycket intresserad i.

Riksrevisionen: ”FI slarvar i sin tillsyn”

Finansinspektionen får hård kritik från Riksrevisionen när det gäller deras tillsyn över utgivningen av säkerställda bostadsobligationer. Det är allvarligt eftersom bostadsobligationerna, anonyma för många, ofta beskrivs som själva blodomloppet i Sveriges finansiella system.

Av Louise Andrén Meiton 28 jun, 2016

Slut citat SvD

Min kommentar:

Riksrevisor Margareta Åberg kommer i maj månad 2016

med en riktig smäll mot svenska banker. Även Riksbanken och Finansinspektionen utsätts för allvarlig kritik av Margareta Åberg. Ett så hårt hårt angrepp på svenska banketablissemanget har väl aldrig Riksrevisionen gjort tidigare mot finansiella sektorn.

Denna sektor har hur många miljoner som helst att lägga på lobbing.

Plötsligt får DN:s redaktion tips på tips om missförhållanden på Riksrevisionen och kräver Riksrevisorernas avgång. Vem bryr sig i dag om den enorma anmärkning som Riksrevisionen gjort mot det finansiella systemet.

Ärligt talat har jag dålig koll på exakt vad RR gör och hur det funkar.

Däremot verkar det illavarslande om inte marknaden för bostadsbonds är superreglerad…. för precis som du säger är det en backbone av Guds nåde i Svenska finansiella systemet. Det var ju bostadspappernas sammanssättning i USA som skapade hela Great Recession, och alla trodde papperna var stensäkra. Så nåt borde man ju lärt sig av detta.

Men jag tänker, med lite sunt bondförnuft, att en bostadsobligationer kan inte vara bättre än kombinationen hushållens lön+storlek på lån+värde på hus.

Så skulle det vara att bankerna säger en sak om sina lånelöfteskalkyler, men gör en annan, så är ju en bostadsobligation INTE bättre än så.

Tyvärr har jag inga detaljer hur det föreligger.

Däremot har det som bekant stört mig extremt länge att samtliga banker säger sig vara rigorösa i sina kalkyler, MEN ändå svarar 1/3 del av belånade hushåll att de knappt kommer kunna bo kvar (alltså inte bara dra in på skidsemestern) om den rörliga bostadslåneräntan drar upp mot 4-5%.

Det går liksom inte ihop! Jag efterfrågat svaret på det i många år.

F.d. Riksrevisorn Ulf Bengtssons rapport om säkerställda bostadsobligationer är kanon. Den kom den 24 maj och den 14 juni fick DN tips om att man nog borde undersöka om han var lämplig som revisor.

Han skriver i rapporten att de säkerställda bostadsobligationerna i Sverige är på 2 000 miljarder svenska kronor. Jag trodde ej att de är till så stort värde.

Men det värsta skriver Bengtsson i sin rapport är att Sverige inte vet om de täcker bankernas utlåning av bostadslån. Bankerna har utomstående värderare. Tidigare hade de egna värderingsmän anställda på banken. Men dessa har ersatts av konsulter som ej är anställda på banken.

På Finansinspektioen har man ALDRIG gjort en kontroll själva utan också haft arvoderade konsulter där också som får uppskattat om det verkligen finns värde hus och bostadsrätter för den summa som är utlånad till svenska folket.

Bengtssons skriver tidigare var det bara villor som fanns med i den säkerhetsmassa som ligger till grund för de säkerställda bostadsobligationerna. Det är ganska säkert, tycker Bengtsson. För då finns det ju en villa som de som köpt bostadsobligationer får ta. ‘

Men nu tilläts bostadsrättsföreningar att ingå i säkerhetsmassan. En bostadsrättsförening kan gå i konkurs och är då inte värd var varje lägenhet är värd. Den är värd NOLL kronor.

Intressant!!!

2,000mdr låter lite högt. Bostadslånen har jag hört uppgår till ca 3,300 mdr. De rörliga finansieras genom Stibor, de långa (2 och 5 år) genom bostadsobligationer. Det skulle betyda att 1300 är rörlig finansiering. Dvs ca 40%. Det låter lite. Antingen är 2000 lite högt, eller är 3300 för lågt. Bäst att kolla upp!

Det här med ”konsulter” låter ju onekligen lite ”Amerikanska marknaden pre-Lehman-varning”. Men jag har inga detaljer. Så det kanske är i sin ordning? De här konsulterna måste ju vara S&P, Moodys eller Fitch. Dvs de sätter ju en officiell rating på instrumenten och borde därför analysera dem. Eller? Hoppas de lärt sig något sedan sist. Dvs om man blandar AAA med B, så blir det inte AA. Om ni förstår vad jag menar!!

Jag förstår det juridiska problemet med en Brf vs Villa. Dvs att du rent juridiskt inte äger din längenhet utan det är Brf:en som gör det. Du är bara delägare i Brf:en. Men i praktiken borde det inte vara nåt problem egentligen.

Men det är klart, när du köper en lägenhet så tar inte banken hänsyn till föreningensskuldsättning. Men de tar hänsyn till avgiften. I avgiften ligger ju räntebetalningar för Brf skuld. Men ur ett obligationsperspektiv så är ju jag intresserad av att veta om jag lånar ut 85kr till dig, och du köper en lägenhet för 100kr (du skjuter till 15kr själv) så har jag en 85% loan/value. Men om du DESSUTOM att 5% (din del i Brf) som har 1,000 i lån, så har du ju egentligen 50 extra i lån. Således totalt 135, mot värdet 100kr. Så rent teoretiskt är det problematiskt. MEN, det är möjligt att ratinginstituten räknar in nån schablon utifrån avgiften?

Som du vet är jag inte så pjåskig när det kommer till just belåningsgrad. Dvs om man har 100% eller 50% lån sett till bostadens värde. Det viktiga är inkomsten i förhållande till lånet. Dvs om du har ett för stort lån/inkomst, så är det en klen tröst med 50% loan/value, och tvärtom! Jag brukar ju också dra exemplet: Du kan låna ut pengar till en av två personer. Båda har samma jobb, inkomst och utbildning. Den ena vill köpa en hus gör 2 mkr, och låna 1,7mkr av dig (85% loan/value). Den andra vill köpa ett hus för 6 mkr, och låna 3 mkr av dig (50% loan/value). Husen ligger bredvid varandra. Men det senare är större och finare. Vem vill du låna ut till? Jag vill låna ut till den första, då han klarar högre räntor mycket bättre än den senare. Risken är också om vi får högre räntor så faller priserna, och då luras man idag att tro att det senare huset är ”safe”. 6mkr kan snabbt förändras. 2mkr huset förändras också lika snabbt, och lär snabbare gå under lånet… men så länge som jag får mina kuponger är jag nöjd.

Jag har investerat professionellt i obligationer av alla typer i många år…. och jag kan bara säga en sak: Net debt/Equity, är en klen tröst when the shit hits the fan. Regel nummer 1, hamna inte i en situation där shit hits the fan. När en default inträffar, då är gamla nyckeltal inte till stor hjälp 2, om shit hits the fan ändå händer, se till att du lånar ut pengar/köpt obligationer där underliggande har så goda kassaflöden det bara går. Value is overrated, Cash is king.

Med det sagt, så är det alltså viktigare att de underliggande lånen till bostadsobligationerna gått till hushåll med hygglig inkomst/lån, ÄN värde/lån. Men en kombination där bägge är bra är såklart bäst. En AAA obligation bör uppfylla bägge villkor!

En Brf går inte i konkurs så lätt. Om räntorna stiger så höjer de avgifterna för att täcka de ökade kostnaderna. När någon Brf innehavare inte klarar sin avgift, så säljer de sin lägenhet. Troligtvis till lägre pris än lånet. Sen blir de sittande med en skuld till banken. Som de måste amortera och betala ränta på. Kan de i sin tur inte betala den… säg vid händelse av arbetslöshet. Ja då måste banken realisera denna kreditförlust. Då är det intressant att se vad statuterna säger. Måste banken då skjuta till pengar till bonden. Eller är det bond holders som tar smällen? Jag är osäker!

Det här med att bostadsobligationerna skulle vara så osäkra för att ingen verkar ha riktigt objektiv koll på innehållet vet jag inte om jag skriver under på. En obligation är inte en investering i underliggande assets, dvs bostäder, i första hand. I första hand är det en fordran på ägarna av husen, att han ska betala räntan. När obligationen förfaller, så får du visserligen tillbaks nominellt belopp. Men inte för att hushållen sålt sina hus och börjat tälta. Utan för att obligationen rullas över i en ny. Precis som hushållens lån. De har ju sin bostad till de dör el flyttar till äldreboendet, och då är det en ny snubbe som flyttar in i huset. Det du som obligationsägare är intresserad av är att de som bor i huset, dvs de som sitter på lån, kan betala räntan på lånet. Räntan är samma sak som kupongen på obligationen. Det är A och O.

Det är här, återigen, som bankernas lånelöftesprinciper kommer in. Bankerna hävdar att de är rigorösa med höga säkerhetsmarrginaler. Stämmer det, så behöver vi inte vara oroliga över Bostadsobligationerna. Men stämmer det inte, som vissa undersökningar pekar på…. ja då kan vi problem med bostadsobligationer i framtiden. För att vara övertydlig, det är inte oron över att priserna ska falla med 30%, samtidigt som jag sitter med en obligation där jag inte har täckning av underliggande värde som gör mig sömnlös. Det är att låntagarna inte ska klara sina räntebetalningar. Så länge som de klarar sina räntebetalningar så får jag min kupong. Så länge som jag får min kupong så defaultar inte obligationen. Så länge den inte defaultar så går det att rulla över den i en ny när den förfaller, och då innebär det att jag får tillbaks nominellt belopp.

Sen i praktiken, så går priskrasch, och låntagare som inte klarar sina lån, oftast hand i hand. Det är också fullt naturligt då en krasch ALLTID orsakas av distressed and forced Sellers. Vem säljer till ett skit pris om man inte är tvingad till det?

Alla bostadsobligationer som bankerna ställer ut har AAA rating av S&P. Det är högsta rating, och den säger, enkelt uttryckt, att risken är noll. Jag hoppas det stämmer. Samma institut sa att amerikanska bostadsobligationer (MBS Mortgage Backed Securities) hade AAA innan Lehman…. de var inte riskfria. Man får hoppas att de lärt sig nåt?

Tack för att du belyste frågan!

Skyddet för pensionssparare – och pensionsbolagens investeringar i säkerställda obligationer (RiR 2016:7)

Klicka för att komma åt RiR_2016_7_SKYDD_PENSION_WEBB.pdf

Tack Fredde,

Väldigt intressant.

För att summera,

Fi verkar inte lägga alltför stor kraft på detta. Fi litar på rating instituten.

Det hade varit intressant att ta del av den rapport som ratinginstituten lämnar till Fi.

Rapporten fokuserar väldigt mycket på VÄRDEN i förhållande till Obligationen. Dvs bankerna borde helst övervaka detta och skjuta till, alt dra i från kapital, så att det ligger på rätt nivå.

MEN som de flesta borde förstå idag, så är detta en underordnad fråga. Det viktiga är i nästa steg. Dvs att låntagarna kan betala räntan (dvs kupongen) varje månad. För detta krävs att de inte tagit för stort lån, och det är bara bankerna som kan kontrollera detta.

Så länge som låntagarna kan betala räntan så blir de aldrig distressed/fored Sellers. Så länge som de inte är där så kan vi undvika en krasch. Så länge som vi kan undvika en krasch så kommer man lita på bostadsobligationerna, så länge som man kan lita på dem så går de att rulla över i nya, så länge som de går att rulla så försvinner default risken.

Därför är detta med säkerthetsvärden sekundärt, och overrated!

Det kommer aldrig vara ett problem så länge som alla kan betala sina räntor!

Tack för utmärkt lärorikt svar från GaStan och tack för att Fredde la ut aktuell revisionsrapport.

Min point är att allting kanske inte är vad det synes vara. Den fullständigt oresonliga attack på Riksrevisorerna som DN ägnat sig åt kanske inte är just var det synes vara.

Kraschen som GaStan så hett eftertraktar (??????) kommer säkerligen ej hända i Sverige.,

1) Bolånetagarna har aldrig orsakat en krasch i Sverige någonsin. Det är övriga FASTIGHETSÄGARE som stått för krascherna.

2) Övriga Europa har ägarlägenheter. Sverige har endast några få ägarlägenheter. Blev tillåtet genom bostadsminister Stefan Attevall. Men har ej slagit igenom i Sverige. I Sverige med bostadsföreningar. Så äger varje hushåll EN lägenhet.. Det går ej att vara medlem i flera bostadsrättsföreningar samtidigt och hyra ut sina bostadsrätter,

I Danmark var det ej de få bostadsrätterna som gick på näsan 2008-2009. Det var ÄGARLÄGENHETERNA;

3) I Sverige äger varje hushåll en bostad.

Jag kände en lektor i Oslo som ägde tre lägenheter och en slaktare i Dublin som ägde tolv (!) lägenheter., Har de lån på dessa lägenheter och ej får några uthyrda under någon tid, då händer något tråkigt. Låt oss kalla det KRASCH,

Slaktaren på Dublin äger ej längre sina lägenheter. Han gjorde konkurs och förlorade inte bara sina tolv lägenheter utan även sin lönsamma slaktarverksamhet (sju anställda). Han har i dag bara sin privatlägenhet kvar.

Lektorn har sålt sina två och har bara sin privata lägenhet kvar. Det blir lugnare så!

Jag vill inte ha en krasch, jag vill undvika en krasch.

1, jaha, bara för nåt inte hänt historiskt kan det inte hända… Det var nyheter för mig

Övr punkter… Den felande länken var inte hur många lägenheter man hade utan på intäkter vs lån. Du kan äga 5 och klara dig. Du kan äga en och det går åt fanders… Allt handlar om du klarar serva din lån…. Sen är risken i praktiken större för den med 5 lägenheter… Men det är för att han har för stora lån!!!